基于全面预算管理的企业内部控制探析

2018-05-14关伯娜

关伯娜

在企业管理工作中,全面预算管理作为预算理念全员参与、业务范围全面覆盖、管理流程全程跟踪的综合管理系统,是企业内部控制的重要基础及管理手段。本文主要就企业全面预算功能以及内部控制原则加以阐述,就基于全面预算管理的企业内部控制措施进行探究,希望能通过此次理论研究对实际工作起到促进作用。

全面预算 内部控制

全面预算规划报告

实施全面预算管理是提高企业管理效能的重要手段。预算从编制、执行到分析考评,其控制作用贯穿在整个经营活动中,形成一个包括事前、事中和事后控制的全程控制系统。预算管理的主要问题通常是强调预算编制,而对预算执行与控制重视不够,从而降低了企业的整体内控水平。

企业全面预算管理与内部控制的关系

(1)企业全面预算功能

有效的全面预算管理过程是将企业的总体目标分解、落实到各个部门的过程,针对企业发展的各项预期准备相应预案。管理者根据预算可以监控企业的目标实现程度和经营状况,并可将预算数据作为绩效考核的标准之一。因此,全面预算在企业管理中可以起到规划、沟通、控制监督以及绩效评价的功能。

(2)企业内部控制原则

高质量的的企业内部控制体系,有助于提升企业内部管理水平和风险防范能力,实现企业的持续健康发展。全面性原则是企业内部控制的重要原则,内部控制应该贯穿决策、执行和监督的全过程,在兼顾全面的基础上,应根据企业自身特点及行业环境,把握重要性原则。内部控制建设应当统筹考虑投入成本和产出效益的比率,以适当的成本实现有效控制。

(3)二者关系

全面预算管理工作对企业的内部控制有着可以起到夯实基础防风险的作用。全面预算的流程是一个动态的过程,可以促进企业内部层级互动沟通,有助于促进企业内部控制工作的顺利实施。通过全面预算管理能够对企业的内部评估提供有效的依据,为内部控制的工作进一步开展打下基础。

基于全面预算管理的企业内部控制策略

(1)基于全面预算管理的企业内部控制策略的基本思路

基于全面预算管理的企业内部控制工作的开展,首先应确保预算管理制度的完善制定,将预算的整个过程形成规范化的发展局面,以保障企业的内部控制意识的强化。在进行全面预算管理的过程中,要及时进行预算分析,将企业预算执行情况与预算目标进行对比,找出差异,分析成因,以起到预防、控制、评价和预测的积极作用。当企业内外部环境或企业经营策略发生重大变化,或内部组织结构出现重大调整等情况发生时,要及时进行全面预算调整,以避免预算失去意义,导致资源浪费。预调整,需要制定完整的调整程序,包括分析、申请,授权审批或提交董事会审议批准。

预算考核是对预算执行娜的认可过程,企业的考核制度的完善建立,是内部控制工作积极推进的重要保障。目前很多企业采用KPI考核方式,也就是关键业绩指标考核,KPI的目的在于触业战略目标fi也为内部活动,通过KPI绩效考核,让员工明白企业对他的要求是什么,以及他将如何开展工作和改进工作。预算报告的编制过程中,可以结合KPI考核特点,推动企业战略的分解和执行,使各部门对相关绩效目标有着清晰和统一的认识,预算报告中的部门关键任务,可以作为年度KPI考核的重要依据。

(2)全面预算管理在實际工作中的运用

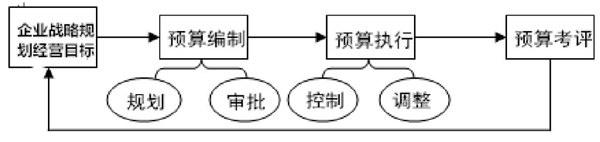

全面预算涵盖了预算编制、审批、执行、调整、监督以及考评一系列动态活动,如下图所示:

编制全面预算是实施全面预算管理的首要环节,而编制全面预算的重要前提是确定预算目标,预算目标是企业战略规划和经营目标在预算期内的具体化、详细化。在实际工作中,编制全面预算规划报告时应注意以下几点:一是预算规划报告应与年度工作目标相结合,该目标应当具有先进性,但也应当现实可行;二是根据年度工作目标,提出主要工作任务,并细化分解形成年度各项关键计划,同时编制《主要任务关键行动分解汇总表》,列明主要任务内容、完成结果、责任人及完成时限;二是年度人力规划。包括现有人力分配情况,以及为配合企业战略发展目标而做出的年度员工人数变动规划;(4)年度非人事预算规划与说明。分解企业重点任务与日常工作,可以考虑按照增量预算法,对未来将发生的成本费用支出做出预估。

成功的进行预算编制后,应加强过程控制,采取业务与财务控制结合的手段,将费用控制与价值创造协调起来,同时建立严格的预算执行考核制度,为企业实施奖惩和激励提供依据。切忌预算执行不力,考核不严,导致预算管理流于形式。

结语

综上所述,全面预算管理的内容涵盖了企业经营活动的全过程,企业的内部控制工作贯穿在全面预算管理工作之中。全面预算管理应结合企业行业特点及战略目标要求,通过建立和实施科学的业绩评价和激励制度,提高企业资源配置和利用效率。希望能通过此次对企业内部控制以及全面预算管理的研究分析,有助于企业的内部控制质量提高,实现企业的战略发展的目标。

[1]何茜.基于全面预算管理的企业内部控制[J].中外企业家.2017(30)

[2]吴骏.企业内部控制中全面预算管理的运用[J].现代经济信息.2017(24)

[3]刘皎.基于全面预算管理的内部控制探析[J].行政事业资产与财务.2017(36)

[4]霍岩.实施全面预算管理健全内部控制体系探究[J].全国流通经济.2017(06)