论“营改增”对交通运输业的影响

2018-05-14杨艳飞

杨艳飞

本文以交通运输行业为研究范围,给出了交通运输业和“营改增”的定义,并介绍了“营改增”出台的背景和意义,从企业税负,利润,上下游企业等方面分析“营改增”对交通运输企业的影响,并从企业的内外部危度分析提出相应的对策,以完善税制,消除重复征税,帮助企业在改革中降低税负。

营改增 交通运输业 影响

概述

(1)交通运输业和“营改增”的概念

1.交通运输业的概念

交通运输业是指国民经济中专门从事运送货物和旅客的生产部门,介于社会性生产和消费之间,包括铁路、公路、水路、航空等运输部门,在国民经济体系运输过程中起着纽带连接的作用,是我国的基础产业。

2.“营改增”的概念

“营改增”是营业税改增值税的简称,就是将日前我国征收营业税的部分行业改为征收增值税。增值税只对产品或服务的增值部分进行纳税,因此通过增值税具有的抵扣机制,实行“营改增”后可以避免重复征税,减轻企业的负担。

“营改增”对交通运输业的影响

(1)“营改增”对交通运输业税负的影响

1.“营改增”对交通运输业增值税一般纳税人的影响

2012年1月1日在上海对交通运输业开展营业税改征增值税后,交通运输行业包括航空,陆路、水运和管道运输的税率为11%,交通运输辅助行业包括港口、仓储等的税率为6%,而“营改增”前的营业税率为3%。“营改增”后交通运输业一般纳税人采用的税率由3%的营业税税率改为11%的增值税税率,从数字表明上看,涨幅确实较大,而实际上增值税采用税款抵扣制,一般纳税人可以用进项税额抵扣销项税,能够取得较多正规进项税凭证的企业还能降低企业的税负。

试点后含税销售额实际税率=1/(1+11%) *ll%=9.9%

试点前后的税率变化=9.9%一3%=6.9%

由表可以看出,“营改增”后名义上交通运输业一般纳税人由原来的3%营业税率上升为11%的增值税税率,现在假设交通运输企业的应纳税额不变,并且不考虑进项税的抵扣,可以算出试点后含税销售额的实际税率是9.9%,虽然比“营改增”后的税率11%降低了1.1%,但仍然比“营改增”前的3%高出了6.9%。

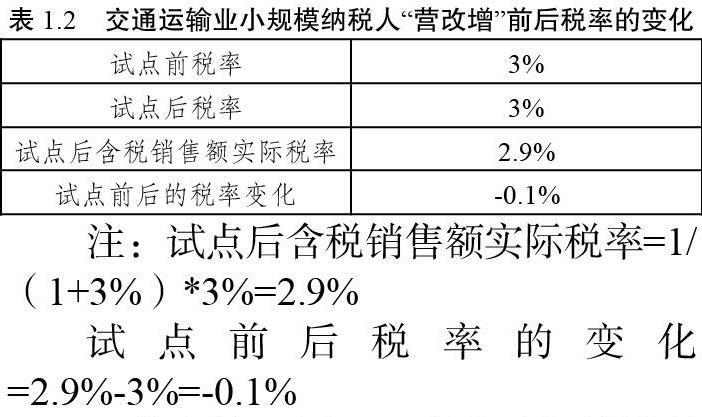

2.“营改增”对交通运输业增值税小规模纳税人的影响

“营改增”后交通运输业小规模纳税人采用3%的税率进行征收,与以前的营业税税率相同,采用简易征收办法,不得抵扣其进项税。

注:试点后含税销售额实际税率=1/(1+3%)*3%=2.9%

试点前后税率的变化=2.9%-3%=-0.1%

“营改增”后交通运输业小规模纳税人的适用税率与“营改增”前的营业税税率虽然都是3%,但营业税为价内税,而增值税是价外税,通过计算可以得出交通运输业小规模纳税人实际缴纳的增值税税率是2.9%,与之前的营业税相比,减少了0.1%,虽然减幅不大,也减轻了许多交通运输业小规模纳税人的税负。

(2)“营改增”对交通运输企业利润的影响

交通运输业实行“营改增”后,对企业利润的影响有以下两方面:一方面是营业收入的减少,导致企业利润的减少。当企业的销售收入保持不变时,“营改增”后营业收入将扣除增值税那一部分,将使得收入减少,从而导致企业看利润减少。另一方面是企业成本降低,导致企业利润的提高。在“营改增”前,交通运输业变动成本中的存货价值没有扣除增值税进项税,“營改增”后存货中的增值税进项税可以扣除,因此变动成本减少,最终导致企业利润的提高。

(3)“营改增”对交通运输业上下游企业的影响

1.“营改增”对交通运输业上游企业的影响

“营改增”促使了交通运输业上游企业完善财务制度,减少乱开票的现象。我国现行的增值税管理实行的是购进扣税法,纳税人必须取得专业发票上注明的增值税进项税额才能抵扣销项税,交通运输业“营改增”后,上游企业必须尽快完善财务制度,像一般纳税人转变,减少乱开票现象。

2.“营改增”对交通运输业下游企业的影响

“营改增”促进交通运输业下游企业分工细化,“营改增”以前,许多企业因为外购运输服务的营业税负担问题,不愿将运输环节从企业中分离,“营改增”后,由于外购运输服务负担的增值税可以抵扣,一些生产制造企业便向外分离运输业务,这边导致交通运输业专业分工,创新效率的提高。

结论

交通运输业的“营改增”是我国现行税制的一次重大改革。“营改增”造成交通运输企业的税率、收入、成本、税金的改变,对交通运输企业的税负、利润、上下游企业等都产生了影响,交通运输企业要积极应对新政,完善财务管理制度,优化业务流程,加强企业预算管理,及时申请过渡性财政扶持,合理的进行纳税筹划,做好进项税抵扣准备,降低企业的税负。通过“营改增”,消除重复征税,去除营业税的弊端,有利于企业间公平税负和公平竞争,有利于促进资源的有效配置。

总之,“营改增”政策有利于整个交通运输业的发展,有利于完善我国的税制,有利于我国国民经济的持续发展。在新形势下,“营改增”是深化我国税制改革的必经之路。

[1]王蕴.交通运输业改增值税问题的研究[D],东北财经大学,2010,(23).

[2]朱燕萍.营业税改征增值税对交通运输业的影响研究[J],交通财会,2012.(11)

[3]吴惠婷.营改增试点对交通运输业的影响[J],财会月刊,2012,(23).

[4]刘玉琴.浅谈交通运输业“营改增”的账务处理及相关影响[J],财会研究,2014,(3).