财务独董在企业中扮演什么角色:咨询家还是监督者?

2018-05-14支君仪

支君仪

本文采用2012-2014年沪深A股主板上市公司数据作为研究样本,考察财务背景独立董事在企业中角色。研究发现,财务背景独立董事能够利用自身的社会关系网络和声誉在企业雇佣事务所方面发挥咨询作用。但本文未能证实财务独董在管理层盈利预测方面的专家职能。本文的研究结论不但丰富了现有文献,而且在完善独立董事制度,加强公司治理方面具有重要政策含义。

财务独董 监督 咨询 事务所选择

引言

自中国证券监督管理委员会在2001年发布《关于在上市公司建立独立董事制度的指导意见》的通知,引入独立董事制度,学者们对财务独董的研究大多关注的是财务独董的监督作用,鲜有从财务独董的咨询职能视角,分析其在企业中的作用。而本文从财务背景独立董事的咨询角度考察财务独董功能,得出在目前公司的治理环境下,企业聘请财务独立董事能够利用独董监督职能和社会资本在雇佣事务所方面的咨询职能。

理论分析和研究假设

本文打破以往研究思路,通过以下几个方面考察财务背景独董的咨询职能。

(1)财务独董专家职能与咨询功能本文认为财务独董具备专家职能,并且通过验证财务独董对管理层盈利预测准确性的影响来证明财务独董的咨询作用。盈利预测准确度这种差异性的产生不仅与企业的规模、财务比率、公司治理结构相关,而且与管理层的知识储备,对财务知识掌握的专业性程度相关。财务背景独董由于具备专业的财务知识和丰富的工作经验,能够在盈利预测上建言献策,拟补管理层预测能力的不足,用利于提高盈利预测的准确性。据此,提出假设1:

H3:财务背景独立董事比例高的企业,盈利预测的越准确。

2.财务独董社会资本与咨询功能本文认为,一方面,财务独董的社会关系网络作为桥梁,能拉近企业与事务所之间的关系,促进双方在审计内容的协商并达成一致。大事务所执业标准较严格,小事务所相对而言执业标准更加宽松,企业更容易与小事务所合作。因此财务独董社会关系网络越高,会更倾向于雇佣小事务所。另一方面,财务独董很注重自身的声誉,出于维护声誉的考虑,会更积极的监督企业行为,雇佣能提供高质量审计服务的大事务所。

H4:财务独董社会关系网络越高的企业,越倾向于雇佣非十大会计师事务所。

H5:财务独董声誉越高,即任职的平均公司数越多的企业,越倾向于雇佣前十大会计师事务所。

研究设计与描述性统计

(1)样本来源和数据处理

本文选取2012-2014年沪深主板上市公司作为研究样本,沪深两市样本共为1271个样本,以这些样本三年的数据作为观测值。根据研究设计的需要,对初选样本进行如下筛选:1.剔除特殊性的行业,银行和保险等金融行业上市公司;2.剔除*ST,ST公司,因为此类公司的财务数据存在异常,会影响研究结论。3.剔除交易数据不足、财务数据缺失和异常值的公司,确保研究结果的可靠性。

數据来源于国泰君安经济金融研究数据库(CSMAR)和万得数据库(Wind)。本文采用statal3计量分析软件。

(2)研究模型和变量定义

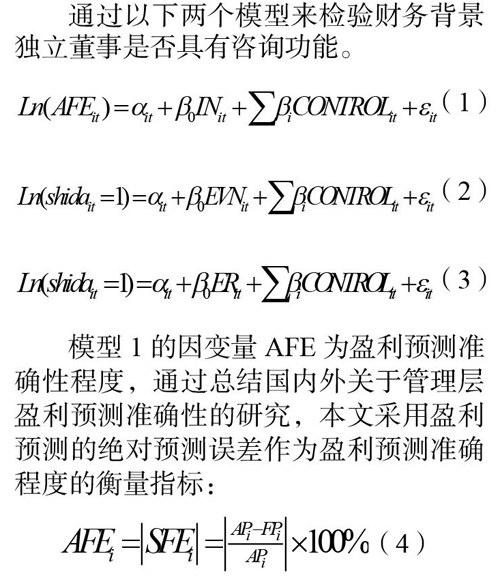

通过以下两个模型来检验财务背景独立董事是否具有咨询功能。

模型1的因变量AFE为盈利预测准确性程度,通过总结国内外关于管理层盈利预测准确性的研究,本文采用盈利预测的绝对预测误差作为盈利预测准确程度的衡量指标:

(3)描述性统计

1.盈利预测准确性程度(AFE):

经过分析,我们结果不显著的可能原因是在由于缺失数据过多,导致样本失真,不具有代表性。样本在筛选过程中严重损失,这可能是导致实证结果不显著的主要原因。

2.聘请前十大会计师事务所(shida):

第一,财务独董社会关系网络与企业是否聘请前十大会计师事务所:

董事会规模变量(board)相关系数显著为正,表明企业的董事会规模越大,资产规模越大和上市年限越长的企业更愿意聘请前十大事务所,企业的信息质量更高。独董的平均薪酬水平越高,激励独董更努力工作,雇佣前十大事务所,体现公司高质量的信息。

第二,财务独董声誉与企业是否聘请前十大会计师事务所:

财回归结果分别表示,财务独董的社会关系网络越高,企业更倾向于雇佣非前十大会计师事务所;财务独董的声誉变量越高,企业更愿意雇拥前十大会计师事务所。

研究结论与启示

鲜有学者研究财务独董的咨询职能分析,因此本文丰富了相关的研究。监管部门应严格要求上市公司构建良好的内部治理环境,为财务独董发挥监督职能提供更好的条件。监管部门更要重视,企业财务独董在企业中聘请事务所的咨询功能,从审计供给和需求两个方面,加强监管,完善相应的法律法规,建立一套更完整的监管体系。

[1]叶康涛、祝继高、陆正飞、张然《独立董事的独立性:基于董事会投票的证据》,《经济研究》,2011年第1期。

[2]刘春、李善民和孙亮。《独立董事具有咨询功能吗——异地独董在异地并购中的经验研究》,《管理世界》2015年3月。

[3]Fama,E.and M.C.Jesen(1983)Separation of Ownership and Control,Journal of Lawand Economics 26:301-325.