集体建设用地流转增值收益及其分配研究

2018-05-14肖国斌

肖国斌

【摘要】本从采用定性与定量相结合的研究方法,通过对当前集体建设用地流转增值收益分配的现状分析,分别建立了存量集体建设用地和原集体建设用地流转增值收益的测算模型,并提出集体建设用地流转增值收益分配的完善建议。

【关键词】集体建设用地;流转;增值收益

1、收益形成和分配的现状

1.1价格形成差异大

集体建设用地流转在试点地区是处在一种探索性的阶段,价格差异很大,而在试点之外的隐性交易市场的价格更是严重扭曲。集体建设用地流转缺乏政策法规依据,缺乏法律保护,流转收益难以得到保证。

1.2收益形成以行政方式为主

《土地管理法》禁止集体建设用地使用权流转,致使合法交易市场难以形成,试点城市和隐形市场的流转价格以评估征地价格或经验价格为依据,无法体现真正的集体建设用地使用权的价格,通过市场机制调节流转价格难以实现。通过市场方式配置资源,是资源得到最优化利用的途径,价格的变化完全取决于市场的供求。目前,集体建设用地流转收益的形成基础处于一种计划机制为导向的阶段,普遍存在政府定价、人为定价的现象,具有一定的随意性、波动性,且风险很大。

1.3收益分配主体不清晰

集体土地属于集体经济组织所有,流转收益如何在集体内部分配,是流转收益分配中的难题。集体上地分三级所有,即乡(镇)、村和村民小组,由于集体经济组织的所有权主体缺乏人格化代表,难以有效实现上地所有者的经济地位。属于集体土地所有者的那部分收益是留在集体用作公共设施和公益事业,还是直接分配到农户手中一直未得到解决。实际上,留在集体公用的流转收益由乡(镇)政府或村委会的领导所谋取,损害了农民和集体的利益。

2、增值收益的测算

本文主要讨论存量集体建设用地增值收益的测算。此处的存量集体建设用地主要指原乡镇企业用地,原来多数乡镇企业都是通过租用农村集体经济组织的土地经营的,后来由于经营不善而导致企业倒闭,留有各种各样的附着物,比如厂房、设备等。存量集体建设用地价格必须要考虑原土地使用者的投资建设的影响。所以,

存量集体建设用地增值收益=存量集体建设用地市场价格一原集体建设用地价格。

2.1存量集体建设用地市场价格

集体经济组织为了盘活原有建设用地,将原有乡镇企业用地连同地上附着物一起进入市场进行交易。在本文的界定中,存量集体建设用地市场价格是指存量集体建设用地使用权价格,即指具体宗地在特定的用途、开发程度、利用方式和正常市场条件下,通过市场正常交易的价格。假设内涵具体设定为:

价格期日:设定为2017年12月31日。

土地使用年期:与国有建设用地相同,商业用地为40年,住宅用地为70年,工业用地为50年。

开发程度:存量集体建设用地原来的实际开发水平,一般土地开发程度为宗地红线内外达通路、通电、通讯、通上水、通下水“五通”和宗地红线内达到场地平整。

原企业开发投资:原企业建设用地开发投资建成的地上附着物,折合到价格期日的价格。

由于存量集体建设用地已经进行过开发投资,因此它的交易价格比新增集体建设用地价格较高。现实中,集体建设用地与国有土地不同,国有土地在符合法律程序条件下随时可以进入市场交易,而且交易的频率极高,可以收集丰富的市场交易资料;而集体建设用地的市场很不规范,难以收集到有效的集体建设用地样点,因此集体建设用地市场交易价格的测算存在较大的难度。因此,此处采用与之类似的国有工业建设用地的价格作为集体建设用地的价格。

2.2原集体建设用地价格

原集体乡镇建设用地与新增集体建设用地相比,要考虑农用地用途转变价格和原土地使用者的开发投资,即

原集体建设用地价格=新增集体建设用地价格+农用地用途转变价格+原土地使用者投资现值

(1)新增集体建设用地价格

新增集体建设用地是指原农用地经过开发转为可供使用的建设用地的那部分土地,土地所有权仍属于集体。在本文的界定中,将新增集体建设用地价格界定为集体建设用地初始价格。对于新增集体建设用地来说,初始价格为原农用地用途价格和“五通一平”开发费用二者之和,因此可以得到:

新增集体建设用地初始价格=原农用地价格+“五通一平”开发费

a.原农用地价格

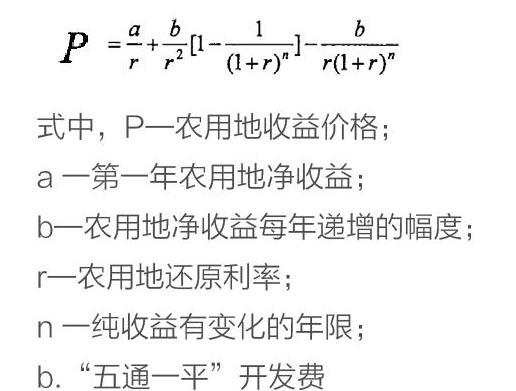

农用地转为集体建设用地,其所用者仍为原农民集体,其用地性质发生了变化,失去了原农业生产的功能,其价格应该主要体现在农用地的经济价值。

目前我国还尚未形成真正的农用地交易市场,农用地的价格一般是以其收益能力为构成基础,以各自的生产能力和收益能力的大小来判断价格的高低。因此,在农用地价格评估中应采用收益还原法比较合理。收益还原法是以土地收益价格为理论依据,将待估土地在未来某年预期的纯收益以一定的还原利率还原成估价期日价格的一种方法,比较适用于市场不发达的土地价格的评估。

随着我国政府对农业的不断重视,以及粮食价格体系的不断完善,今后农用地净收益将会逐年有所递增。而根据报酬递增递减规律,农用地净收益不可能无限递增,到未来某年净收益达到最大,在以后年限内净收益将保持不变。因此,在本文的研究中,将农用地土地使用期限可看作为无限年。所以,本文运用收益还原法测算农用地价格时,假定前n年内净收益按级差数b递增,即第一年为a,第二年为a+b,第三年为a+2b,第n年为a+(n一1)xb,直到第n年纯收益达到最大;而n年后的年限内纯收益无变化,一直以第n年的纯收益a+(n一1)xb延续;还原利率保持不变且大于零。确定地价评估公式为:

农用地转为建设用地需要进行“五通一平”等开发,土地的开发过程需要大量的资金。单位面积土地的开发费用要参照具体的标准,计算具体宗地的开发费用直接根據单位面积的土地开发费用乘以宗地面积来测算。