台湾地区半导体材料产业发展概况

2018-05-11潘婷

潘 婷

台湾地区半导体材料产业结构

半导体材料产业主要是针对中下游的制程应用而设计生产,由于中下游的技术演变快速,而且材料对产品质量的影响较大,中下游客户在重视良率与可靠度验证结果的考量下,一般仍以国外大厂材料为首选,致使台湾地区的材料产业进入障碍较高,学习曲线长。

由于半导体材料占下游产品的生产成本比重并不高,且材料质量良莠往往会影响到产品的电性、良率与可靠度等结果,这些影响往往在短期内不易发现,客户为了长期质量的考量,对于更换材料供应商的意愿都不高。

台湾地区在半导体材料产业的基础架构大致已成形,硅晶圆与光罩部分已可自给,但对其他材料的进口依存度仍高;国外的材料领导厂商在台湾地区的生产厂房又多以中低阶产品或配方调和混掺厂房为主,相对而言,对台湾地区的产业竞争力帮助有限,未来如何鼓励国际材料大厂到台湾地区设置研发中心以提升台湾地区技术水平,仍有待加强与努力。

图1 台湾地区半导体材料产业结构

产业概况

台湾地区半导体电子材料产业主要是以硅晶圆、光罩、光阻、化学机械研磨液与湿式化学品等次产业所组成。包含硅晶圆、光罩、光阻、化学机械研磨液与湿式化学品等材料厂商家数约50家,从业人数约为16330人,研发占整体营业额的比重平均约为1.7%。

台湾地区在半导体电子材料的供应上,大多仰赖日本或美国进口,特别是在一些特殊制程气体、溅镀金属靶材以及高阶制程用的光阻液及化学机械研磨液等等。仅有在硅晶圆、微影光罩以及一些酸碱湿式化学品的部分可由台湾地区自行生产。大部分的制程原物料,或是制程所需的关键零件,仍需仰赖进口。例如,光罩生产所需的空白光罩 (Bank)就是仰赖 HOYA 、S&S Tech、INABATA等国外厂商供应。

目前台湾地区厂商所供应的,大都是标准化产品,所占领的产业版图仅止于成熟制程或附加价值相对较低的市场,对于高阶制程发展所需要的高阶材料的需求,例如:ArF Immersion光阻、高阶CMP研磨液、high-k与low-k等特殊制程材料,供需缺口将扩大,相形之下,台湾地区在高阶制程与高附加价值材料的发展上仍有极大的空间。

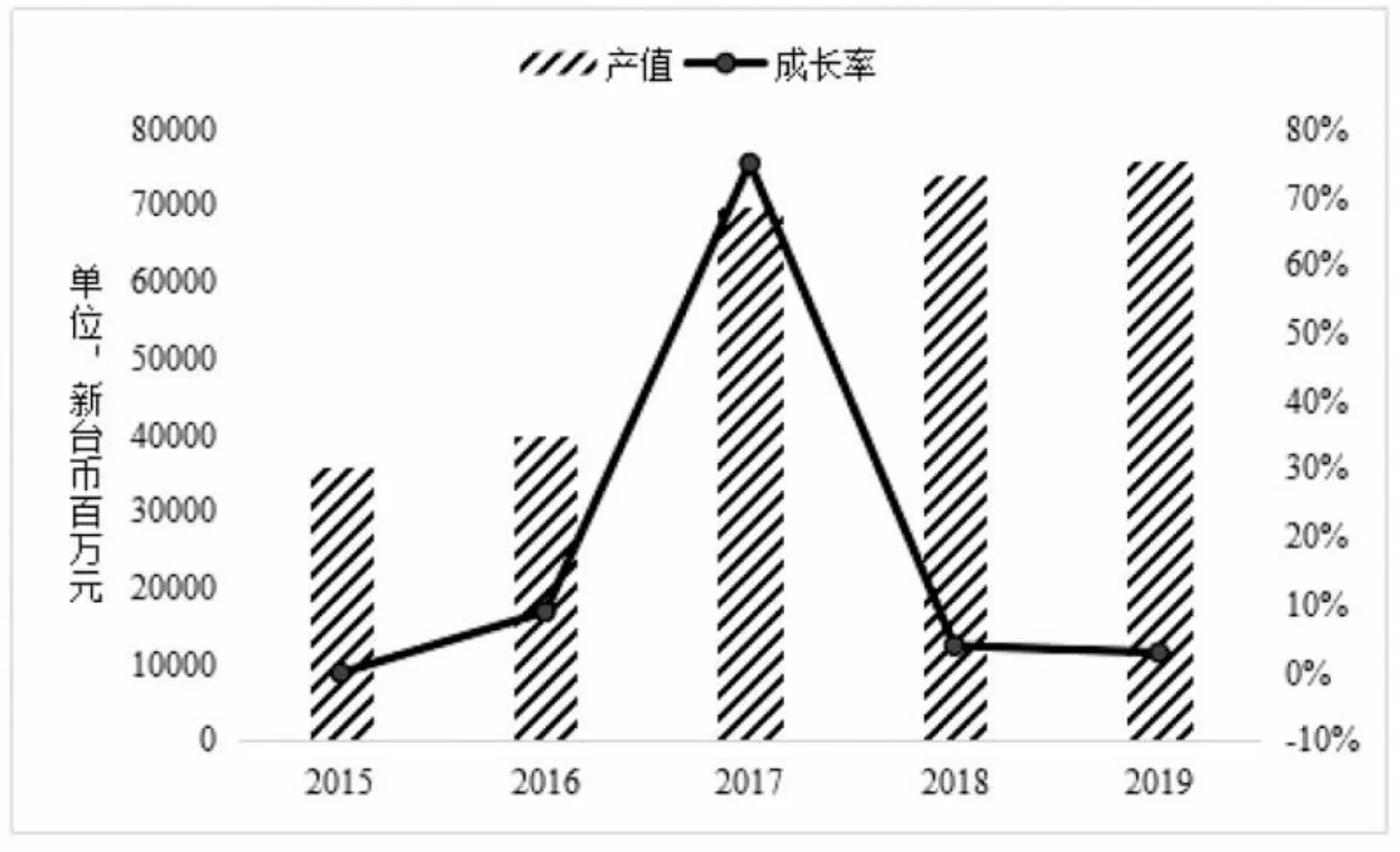

五年产值统计

2016年以前台湾地区半导体材料产值中光罩大于硅晶圆,由于台积电在高阶制程的比重不断提高,自制光罩产值亦逐年提高,其产值牵动着半导体材料每年产值变化,但半导体产业在2016年下半年才恢复成长动能,这也在台积电的光罩产值中有所反应;但台湾地区半导体硅晶圆大厂——环球晶圆,在2016年并购了美商SunEdison Semiconductor,环球晶圆的并购效应使得半导体硅晶圆的产值大幅度的拉升;但2015年台湾地区半导体材料产值的基期相对较高,使2016年国内半导体材料产值规模略下滑0.7%,达828.9亿新台币。

台湾地区的半导体材料生产主要以硅晶圆、光罩产品,以及部分光阻、化学液及CMP研磨垫为主;半导体硅晶圆在环球晶圆的并购效应下,使2016年产值在3971亿新台币,光罩产业亦受到整体半导体产业因素影响,晶圆代工龙头台积电自制40/45纳米、28纳米、20/16纳米、10/7纳米等先进制程的光罩,其他光罩公司也致力于提升较高价的先进制程光罩,光罩产业在2016年的产值规模达到431.9亿新台币。

半导体制造商2017年仍持续进行1x/10纳米制程的产能扩充与投产,以及IC制造在高阶制程比重的提升、DRAM产业导入18、16/15纳米制程生产,这些均有助台湾地区半导体材料产值的提升,尤其环球晶圆于2016年底完成并购美商SunEdison Semiconductor后,其效应在2017年大幅显现。

图2 2015-2019年台湾地区半导体材料产值分析

产品类别分析

台湾地区虽有材料厂商进行生产光阻、湿制程化学品以及特殊气体的部分,但规模相对而言都较小,且不易进行产值调查,占台湾地区半导体材料产值比重也较低,故分析上仍以硅晶圆与光罩为主要目标。

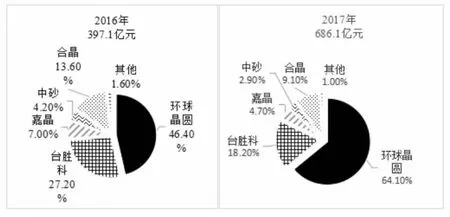

2016年台湾地区半导体材料产品类别比重中,半导体硅晶圆比重因环球晶圆并购SunEdson Semiconductor公司而提升至47.9%,但2016年仍然是光罩产品大于硅晶圆产品。2017年,半导体硅晶圆因并购完成后效应显现,将比重大幅拉升至63.4%,这也将使半导体硅晶圆产品的比重首次超越光罩产品。

1.硅晶圆

(1)五年产值统计

图4 2015-2019年台湾地区硅晶圆产业产值分析

2016年第二季因智能型手机库存调整结束与平板与个人计算机销售,使12寸EW半导体硅晶圆需求开始反转向上。12寸的PW半导体硅晶圆也因云端机房与智能型手机记忆体容量提高,其需求也持续稳定成长。至2016年底,因下游半导体厂要求交货期限,让12寸半导体硅晶圆产能满载,使2016年台湾地区硅晶圆产值较2015年成长11.4%,产值为397.1亿新台币。

2017年,在12寸与8寸半导体硅晶圆的总体需求依然强劲,没有季节性调整,目前订单仍超过满载产能的产量,并且平均单价逐季提高。再者,环球晶圆并购SunEdsion Semiconductor公司,其效应将在2017年大幅显现。

(2)主要厂商市场占有率分析

图5 台湾地区硅晶圆厂商市场占有率分析

台湾地区目前有台胜科、信越半导体、环球晶圆、合晶及嘉晶等厂商生产半导体材料的硅晶圆产品部分,产品线涵盖4~12寸硅晶圆,主要供应给岛内半导体制造商,部分中小尺寸硅晶圆则外销至其他国家或地区。

汉磊晶是汉磊转型投控后分割成立的公司,汉磊转型汉磊投控后,2015年初分割晶圆及磊晶二大事业,分别独立为汉磊科技及汉磊晶。汉磊投控在2015年第三季宣布将旗下子公司汉磊晶与嘉晶进行合并,嘉晶为存续公司。

SunEdson Semiconductor公司由于母公司SunEdison,Inc.扩张过快,营运出现危机,2016年4月21日正式申请破产保护。SunEdson Semiconductor在2016年初董事会已授权寻找可行的营运策略选择,其选项可能包括销售公司,或与另一家公司合并,出售部分或全部资产等。环球晶圆(Globawafers)于2016年 8月 18日宣布,以总价6.83亿美元 (约214.67亿新台币),并购美商SunEdison Semiconductor。

环球晶圆于全球原有七座工厂,总部位于新竹科学园区,于中国大陆昆山、美国德州及日本新泻、德山、小国及关川等地均有厂房,生产高附加值的磊晶晶圆、抛光晶圆、浸蚀晶圆、超薄晶圆、退火晶圆及深扩散晶圆等利基产品。而并购的SunEdson Semiconductor公司在美国、韩国、台湾、意大利、新加坡、日本及马来西亚等国家和地区,各分布有10~12寸的半导体硅晶圆厂。

台胜科为硅晶圆主要供应商之一,产品线包含12寸与8寸硅晶圆,主要供应岛内DRAM 产业与部分晶圆代工产业,2016年占台湾地区硅晶圆产值约27.2%。

环球晶圆、台胜科为国内拥有12寸硅晶圆产能的厂商,信越半导体主要进行8寸晶圆的生产,合晶、嘉晶等,则是专注于8寸以下的中小尺寸硅晶圆生产。2016年由于汉磊晶与嘉晶合并,使嘉晶的市占率比重拉升至7%;另外,在环球晶圆也因为2016年底并购完成后,其比重也提高至46.4%。2017年,半导体硅晶圆涨价使其比重大幅提高至64.1%;而半导体硅晶圆产值跳跃式地拉升,影响其他厂商的比重,预估台胜科(18.2%)、合晶(9.1%)、嘉晶(4.7%)、中砂(2.9%)。

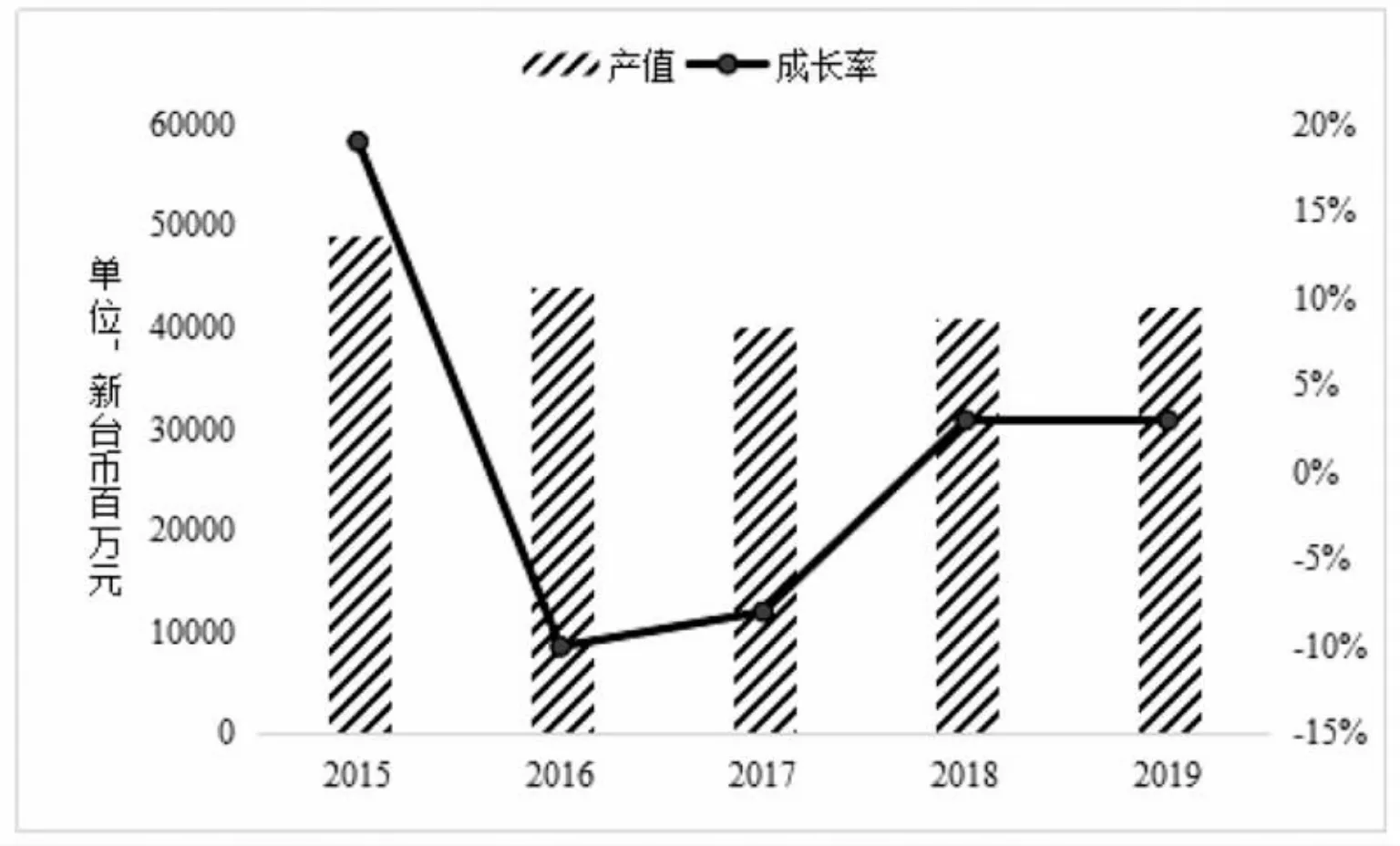

2.光罩

(1)五年产值统计

台湾地区光罩产业,虽然台积电在20/28纳米以下制程规模达营收54%,但2016年的整体半导体产业下半年需求才开始反转向上,且2015年的基期过高,这使台湾地区2016年光罩产值下滑9.7%,达431.9亿元。

2017年,专业光罩厂除了持续受惠于国际IDM厂加速委外的趋势外,高阶制程在晶圆厂自制光罩比重持续增加,都有助于台湾地区光罩产业产值的稳定;但在第二季的成长力道因终端库存而略微减缓。

图6 2015-2019年台湾地区光罩产业产值分析

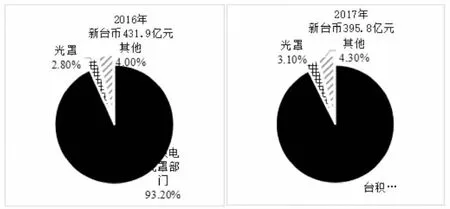

图7 台湾地区光罩厂商市场占有率分析

台湾地区光罩生产厂商有台积电光罩部门、中华凸版以及台湾光罩,中华凸版与日本凸版(Toppan)技术合作,台湾光罩则是自行进行技术研发。其中台积电光罩部门以提供台积电自身使用为主,包含量产型光罩以及实验型Shuttle光罩,制作技术水平也较高,量产型的28纳米制程光罩已开给Qualcomm与nVidia等大客户使用;而中华凸版以及台湾光罩则是销售给其他半导体制造商为主。

从台湾地区光罩生产厂商的市占率来分析,以台积电光罩部门为首,产值估有率达93%,主要供应台积电自身的光罩需求。而台湾光罩与中华凸版则供应岛内其他半导体制造商,少部分外销至中国大陆与其他地区。

台积电光罩部门的研发能量雄厚,为产业技术领导者,2016年成功地完成了7纳米光罩技术的开发,并正将此技术移转至光罩生产部门。同时,在极紫外光的光罩技术上亦取得了实质的进展,包括光罩基板缺陷的降低以及7纳米和5纳米世代微影使用的EUV光罩制作。

其他公司的技术发展上,中华凸版与日本凸版技术合作,主要由技术母厂提供相关技术,中华凸版负责生产光罩,就近供应给台湾地区的客户。台湾光罩与台积电光罩部门开展光罩技术研发,目前台湾光罩已达量产阶段的光罩为:0.18微米、0.15微米、0.13微米、0.11微米及90纳米,并积极投入90纳米以下光罩开发,研发新制程及拓展新客源。

主要厂商发展动向与策略分析

台胜科:台胜科第二座12寸厂在2013年第二季完工投产,12寸硅晶产能将达30万片,扩产近一倍;而旧有的8寸硅晶圆产能约为22万片。

合晶:合晶科技龙潭厂已正式启用,8寸硅晶圆月产能达30万片。主要生产N与P型的6寸与8寸半导体级硅晶圆。合晶规划龙潭厂专责8寸硅晶圆,杨梅厂职司6寸硅晶圆,上海晶盟则专责磊晶制程。12寸硅晶圆,则依附龙潭厂区开发。

环球晶圆:环球晶圆由母公司中美晶半导体事业处分割成立,主要经营项目为半导体硅晶圆材料的制造及销售,2014年10月28日登录兴柜,并将投入20亿元以上的资本扩充产能,主要范围涵盖8寸、12寸晶圆。环球晶圆于2016年5月20日宣布,以3.2亿丹麦克朗 (约相当15.9亿新台币)收购丹麦Topsil Semiconductor Materials A/S(“Topsil”)旗下的半导体事业群。该公司位于丹麦哥本哈根,成立于1959年,是全球最主要的FZ(Float Zone)技术开发者以及FZ晶圆制造公司,亦是全球领先的中子照射超纯硅晶圆供应商。环球晶圆(Globalafers)于2016年8月18日宣布以总价6.83亿美元 (约214.67亿新台币),并购美商Sunedison Semiconductor。

嘉晶:汉磊晶是汉磊转型投控后分割成立的公司。汉磊转型汉磊投控后,2015年初分割晶圆及磊晶二大事业,分别独立为汉磊科技及汉磊晶。而汉磊投控在2015年第三季宣布将旗下子公司汉磊晶与嘉晶进行合并,嘉晶为存续公司。

台湾光罩:台湾光罩的下游客户的77%为台湾厂商,21%约为亚洲的晶圆厂。积极加强ARF光源的相位变换及无硫酸光罩清洗技术开发及更复杂的光学临近修正(OPC)等90纳米以下产品所需的光罩技术的量产服务及开发。

台积电光罩部门:在2016年成功地完成了7纳米光罩技术的开发,并正将此技术移转至光罩生产部门。同时,在极紫外光的光罩技术上亦取得了实质的进展,包括光罩基板缺陷的降低以及7纳米和5纳米世代微影使用的EUV光罩制作。

图片来自网络