非执行董事、产权性质与企业过度投资

2018-05-09齐萱毋茜茜

齐萱 毋茜茜

【摘 要】投资行为作为企业的一项重要的财务活动,对企业生存与发展起到重要的作用,但是由于委托代理问题的存在,管理者的自利行为与实现股东利益最大化的最终目标相背离。本文将董事会成员划分为执行董事与非执行董事。非执行董事代表的是中小股东的利益,因此会对管理层进行监督,进而有效缓解企业过度投资行为。此外,本文将对上市公司样本按照产权性质划分为国有企业与民营企业,研究不同产权性质的企业非执行董事对过度投资的抑制作用。研究结果表明,非执行董事的监督行为在不同产权性质的上市公司中表现得有所差异。民营上市公司中,非执行董事对企业的过度投资行为具有监督作用;在国有上市公司中,非执行董事的监管作用被弱化。

【关键词】过度投资;非执行董事;产权性质

一、引言

由于代理问题的存在,管理层为追求个人利益最大化,当企业存在较多的自由现金流时,管理层往往利用这部分自由现金进行过度投资行为,从而损害企业与股东的利益。我国上市公司往往为扩大企业规模,将企业融资获得的资金用于投资到与企业主营业务方向毫无关系的领域,或者是用于投资一些收益不佳的项目当中去(潘敏、金岩,2003)。类似这种低效率的投资行为就是過度投资。

现有的文献研究大部分是将研究视角放在独立董事与公司治理角度对过度投资的抑制作用。庄晓霞,柴斌锋(2013)研究表明高质量的外部审计和完善的法律制度环境能有效降低大股东控制权分散导致的过度投资。大部分学者将独立董事作为研究重点,研究表明独立董事作为企业的外部董事,对企业过度投资行为具有一定的抑制作用。却很少有学者关注非执行董事对企业过度投资的监督作用,因此本文将非执行董事作为研究对象,研究其在不同股权性质企业中对过度投资行为的影响。

二、理论分析与研究假设

由于独立董事对上市公司具体情况并不了解,所以对管理层的监督力度就被弱化。而非执行董事比独立董事更加清楚的了解企业的情况,在公司治理方面能更好地起到积极的作用。胡诗阳,陆正飞(2015)考察了非执行董事对企业过度投资行为的影响,研究表明非执行董事中无论是控股股东董事还是非控股股东董事,均对过度投资行为具有一定的抑制作用,并且由于控股股东持有公司股份,其对过度投资行为的抑制作用受到一定的限制,非控股股东则不受该限制。上述学者研究结论表明,非执行董事虽然在企业不担任具体的职务,但是由于其代表的中小股东的利益,其对上市公司过度投资的监督作用不容忽视。由于我国国有企业占主导地位,因此将股权性质纳入考虑范围,将上市公司按照股权性质分为国有企业与民营企业。因此:在考虑股权性质因素影响作用下,本文提出:

假设1:民营上市公司中,非执行董事对企业过度投资具有监督作用。

有相关学者从企业政治关系角度出发,研究其与企业的过度投资行为之间的关系。王立清,杨宝臣(2011)研究表明政治联系对民营上市公司的过度投资行为没有影响。在我国,国有企业占有较大的比例,那么相比较那些有政治关系的民营企业来说,国有企业的资金来源渠道更加宽泛,更加容易获取资金。由于资金成本低,更加容易造成国企的过度投资。由于国有企业的董事均是由国资委任命,这样非执行董事不代表中小股东的利益而是代表国家利益,因此其并不需要对企业的中小股东负责。由此推论,非执行董事并没有起到应有的监督作用。本文提出:

假设2:非执行董事对国有企业中的过度投资行为的监督作用被弱化。

三、研究设计

(一)样本选取与数据来源

本文以我国沪深两市A股上市公司为研究对象,选取2013 2015年的数据。

(1)剔除ST和ST*公司。(2)剔除金融类上市公司,主要基于这类公司在资产负债率等方面的特殊性。(3)剔除主要财务指标等所需数据缺失的上市公司。(4)剔除2013年后上市、民营化或是退市的公司。(5)剔除交叉上市公司的数据。为了剔除异常值,所有回归模型变量均在样本1%和99%分位数处做了WINSOR IZE处理。数据主要来源于国泰安数据库。

(二)模型的构建和变量的度量

本文采用上市公司中非执行董事占董事会人数的比例对非执行董事这一解释变量进行度量,用NE表示。股权性质用SOE表示,国有控股为1,否则为0。本文将运用R ichardson的残差模型对过度投资进行度量。R ichardson的残差模型是将总投资分为维持性投资与新增项目投资,新增项目投资实际值与预算值之间的差额即为残差ξt,即非效率投资水平。若残差值ξt大于0,则为过度投资,以OverInvt表示。回归模型模型如下:

Invnew,t=β0+β1NEi,t+β2SOEi,t+β3Growthi,t+β4FCFi,t+β5Levi,t+β6Sizei,t+β7Indei,t+ΣYear+ξt

本文选取以下具有代表性的特征变量为控制变量,具体为公司规模、成长机会、自由现金流、独立董事比例、资产负债率、资产收益率。公司规模(Size)取总资产的自然对数,成长机会(Growth)用Tobin Q值=(流通股股权市值+每股净资产×非流通股股数+负债账面价值)/总资产代替。自由现金流(FCF)取[(净利润+利息费用+非现金支出)+营运资本追加-资本性支出]/平均总资产作为替代变量,独董比例(Inde)即为独立董事占董事会人数的比例,资产负债率(Lev)用期末总负债/期末总资产表示,资产收益率(R OA)用净利润/总资产替代。

四、实证分析

(一)描述性统计

由于本文将独立董事从非执行董事中剔除出来,因此单独统计独立董事与非执行董事。统计了2013年2015年内的非执行董事与独立董事比例情况。独立董事比例维持在三分之一左右。非执行董事人数占董事会人数的40%左右,略高于独立董事。对非执行董事与过度投资进行描述性统计,得出因变量OverInv t的均值为0.0325,最小值为- 0.1206,最大值为0.5933。得出在2013年2015年期间我国上市公司还是存在过度投资行为。

(二)相关性分析

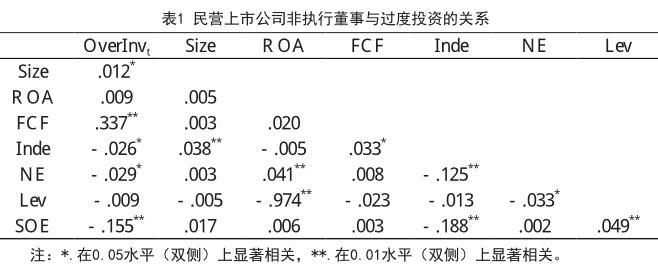

1、非执行董事与过度投资的相关性分析——民营上市公司

由表1可以看出,非执行董事NE的相关系数为- .041,且在1%的水平上显著。说明非执行董事比例高的企业,过度投资的程度越小。并且从表中还可以发现自由现金流FCF的相关系数为0.337,且在1%的水平上显著。说明企业存在较多的自由现金流时,容易导致管理层利用自由现金流去进行过度投资。并且公司规模与过度投资之间还存在一定的关系,公司规模Size的相关系数为0.012,且在5%的水平上显著,说明企业规模与过度投资之间存在一定的正向关系。

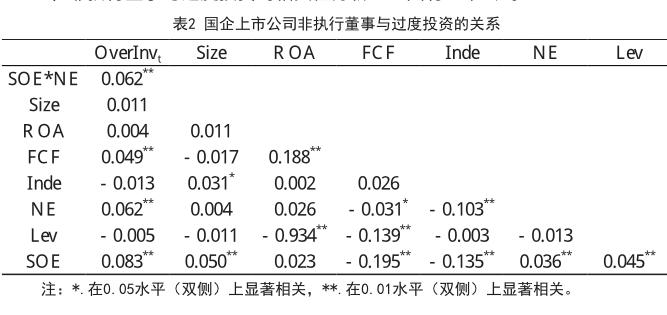

2、非执行董事与过度投资的相关性分析——国有上市公司

由表2可以看出,非执行董事NE的相关系数为0.062,且在1%的水平上显著。这个结论与民营上市公司的结果恰好相反。

说明在国有企业上市公司非执行董事均对企业的过度投资行为并没有起到监督作用。而其他相关的指标中,自由现金流与过度投资也呈现显著的正相关,这与民营上市公司结果一致。

为进一步研究股权性质不同的情况下,非执行董事对企业过度投资的监督作用是否存在差异,本文将股权性质与非执行董事做交乘项,利用交乘项来研究其是否存在差异性。由表4可以看出,民营上市公司中,非执行董事与企业过度投资呈现显著负相关,即非执行董事比例越高,对企业的过度投资行为的抑制作用就越强。接下来还要进行进一步的验证,即做多元回归检验。

(三)回归分析

由表3的回归结果可以看出,在民营上市公司的样本回归结果中,非执行董事的回归系数为- 0.0039,且在5%的水平上显著。说明非执行董事比例高的地方,过度投资的程度低,即验证了假设1。在国企上市公司的回归样本中,非执行董事的回归系数为0.0061,且在5%的水平上显著。说明在国企上市公司中,非执行董事并没有有效的监督企业的过度投资行为。因此本文的假设2也得到了验证。

其他控制变量的回归结果与理论推导结论基本一致,公司规模Size的回归系数分别为0.0124、0.011,即公司规模越大,越容易导致企业进行过度投资。资产收益率R OA的回归系数分别为0.042、0.022,即公司的资产收益率越高,企业收益越多,企业更加会进行投资,从而导致過度投资。独立董事INDE的回归系数分别为0.009、0.005,且在1%的水平上显著。说明独立董事不只是“花瓶董事”,对企业的过度投资行为具有一定的监督作用。

五、稳健性检验

为了保证实证结果的可靠性,对上述结果进行了稳健性检验。将非执行董事细分为控股股东董事与非控股股东董事,然后再次进行回归分析。分析结果与前文一直,说明通过了稳健性检验。并且选取了不同的过度投资水平评估方法,重复上述回归,发现结论依旧得到支持。

六、结论

本文考察了非执行董事对企业过度投资的抑制作用,并且将研究样本按照股权性质区分为民营上市公司与国企上市公司,分样本研究非执行董事在不同股权性质的企业中对过度投资行为是否均起到监督作用。

结果发现:非执行董事在民营上市公司中能够有效地监督管理层,抑制企业的过度投资行为;而在国有上市公司中,非执行董事并没有起到应有的监督作用,没有有效地抑制企业的过度投资行为。

本文的启示:首先,本文的研究有助于关注非执行董事在企业中的作用,了解到非执行董事对企业的监管不可缺少。其次,国有上市公司应该进一步加强非执行董事的职责,使其真正发挥其作用,而不只是流于一种形式,使得国企中的非执行董事起到监管作用。

(1.天津商业大学商学院财务管理系;2.天津商业大学,天津 300134)

参考文献:

[1]张兆国,刘亚伟,亓小林.管理者背景特征、晋升激励与过度投资研究[J].南开管理评论,2013(04):32-42.

[2]潘敏,金岩.信息不对称、股权制度安排与上市企业过度投资[J].金融研究,2003(01):36-45.

[3]王立清,杨宝臣,刘静.政府干预、政治联系与民营上市公司投资[J].电子科技大学学报(社科版),2011(01):22-26+35.

[4]裘益政.政治关系、预算软约束与过度投资 ——基于民营上市公司的经验证据[J].商业经济与管理,2014(03):88-96.

[5]夏子航,马忠,陈登彪.债务分布与企业风险承担——基于投资效率的中介效应检验[J].南开管理评论,2015(06):90-100.

[6]邢春玉,张立民,李琰.政治关联、内部控制与过度投资——来自中国民营上市公司的经验证据[J].科学决策,2016(09):23-42.

[7]曹春方,周大伟,吴澄澄.信任环境、公司治理与民营上市公司投资-现金流敏感性[J].世界经济,2015,05:125-147.

[8]窦欢,张会丽,陆正飞.企业集团、大股东监督与过度投资[J].管理世界,2014,07:134-143、171.

[9]Landier Augustin,Thesmar David.Financial Contracting with Optimistic Entrepreneurs[J].Reviews of Financial Studies,2009,(22):117-150.

[10]吕兆德,徐晓薇.董事背景多元化抑制董事长过度自信吗?——基于企业过度投资的角度[J].经济管理,2016(04):60-71.

[11]杨继伟,庞瑞博.产权性质、董事会治理与过度投资[J].财会月刊,2016(11):3-6.

[12]胡诗阳,陆正飞.非执行董事对过度投资的抑制作用研究——来自中国A股上市公司的经验证据[J].会计研究,2015(11):41-48+96.

[13]陆正飞,胡诗阳.股东—经理代理冲突与非执行董事的治理作用——来自中国A股市场的经验证据[J].管理世界,2015(01):129-138.

[14]Ivan E.Brick,N.K.Chidambaran.Board Meetings,Committee Structure,and Firm Value[J].Journal of Corporate Finance,2010(16):533-553.

[15]朱湘萍,李敖.内部控制质量、债务融资与非效率投资——来自中国上市公司的经验数据[J].财会月刊,2016(11):114-119.

[16]张舟龙.论股权结构与财务风险的相关性——以中小上市公司为研究对象[J].时代经贸,2016(27):6-8.

[17]廖晓静.我国中小上市公司股权结构与财务风险的相关性研究[J].时代经贸,2016(22):23-24.

[18]陆学忠.股权融资与债权融资的比较研究[J].时代经贸,2015(13):118-120.

[19]张菁.对新会计准则下长期股权投资的理解[J].时代经贸,2007(S9):34-35.

作者简介:

齐萱(1970—),女,天津人,管理学博士(专业:会计学),教授,天津商业大学国际教育学院副院长,研究方向:会计理论。

毋茜茜(1992—),女,山西人,天津商业大学在读研究生,研究方向:会计理论。