机构设置、沟通与内部审计职能实现

——基于内部审计冲突的视角

2018-05-09梅丹

梅 丹

(南开大学商学院,天津 300071)

一、引 言

行为主体间对立的心理状态或行为过程构成冲突。组织中冲突普遍存在,相比部门内冲突和人际间冲突,因单个部门基于自身局部利益决策行动可能诱发的跨部门冲突,容易导致组织内部信息沟通不畅,员工工作效率及满意程度降低,是影响组织成功最重要,同时又最难解决的冲突。内部审计能发挥良好治理效果[1],提高会计信息质量[2],节省外部审计费用[3][4],对促进组织加强管理、提高绩效和价值增值具有重要作用[5][6]。当前充满风险和不确定性的经济环境下,内部审计在公司治理、内部控制、风险管理、法律合规等领域面临诸多机遇;但履职过程中普遍存在着的冲突,可能妨碍内审的职能实现与绩效。理论和实务界均已认识到缓解内部审计跨部门冲突的重要性。由于上市公司对内部审计信息披露较少,以及组织中跨部门冲突的度量困难,现有内部审计冲突的研究多采用理论分析和规范研究方法,少量的经验研究基本限于问卷调查、案例分析或实验研究等,利用大样本数据进行的内审冲突成因及经济后果方面的实证研究非常少见。

本文的贡献及意义在于:首先,选取内部审计信息披露相对充分的深市上市公司为样本,从跨部门冲突视角探讨内部审计机构设置和沟通与内部审计职能实现之间的关系,代表内部审计领域较新的研究问题和视角。其次,基于组织冲突相关理论识别内部审计冲突成因,以该成因的不同表现形式衡量冲突程度,回答了内部审计跨部门冲突是否确实妨碍内部审计职能的实现及其中可能存在的差异,也使得对内部审计冲突经济后果的实证研究成为可能。最后,本文既为组织从缓解冲突视角优化内审制度建设提供了重要经验证据,也为组织寻求降低内审跨部门冲突的方法提供了参考。本文研究亦证实了监管机构要求上市公司建立内审制度,以及我国内部审计准则对沟通、人际关系等进行规范的积极现实意义。

二、文献回顾

(一)内部审计职能、机构设置与内部审计冲突

内部审计是“一种独立、客观的确认和咨询活动”。其中“确认(Assurance)”是客观检查证据以作出在公司治理、内部控制和风险管理方面的独立评价;“咨询(Consultation)”是提供建议帮助客户提高运作效率、增加价值并改进组织治理、控制过程和风险管理。内审主要通过为组织提供确认和咨询服务来实现其价值增值,相应内部审计应当并能够在提供确认和咨询活动之间保持平衡[7][8][9]。内审确认活动在我国更多地体现为监督职能,我国不论哪种类型的组织,内审目前发挥的主要作用是监督和咨询[5][10]。而由监督职能衍生发展的咨询职能,可能影响内审履行监督职能所必须的独立性。当内部审计被同时赋予监督和咨询职能,意味着内审既要帮助董事会(审计委员会)监督评价管理层的行为和业绩,履行治理责任;又要接受管理层的咨询任务、帮助管理层改进经营管理及内控,履行管理责任。这种多重受托责任下的内部审计常因无法满足董事会和管理层对自己的不同期望而陷入两难。

从组织结构与服务对象角度分析内部审计冲突的成因,Hermanson & Rittenberg(2003)认为随着工作重点从“为管理层审计(Audit for management)”转向“对管理层审计(Audit of management)”,内部审计更多地成为审计委员会的耳目,甚至被置于领导地位[11]。Bailry (2006)发现当组织架构形成对内审的双重领导,内部审计常发现自己陷于冲突,倍感紧张并遭受阻力[12]。内审机构设置影响其履职效果的实证研究中,Dezoort等(2000)发现当内部审计直接向审计委员会报告,当审计委员会重视或加强干预内审工作或参与内审经理的解聘决策,能增强内部审计的治理效率[13]。James(2003)发现,相比向高管层报告,向审计委员会报告的内审部门更有能力防止财务报表错弊[14]。Mazlina & Nava(2007)指出,仅有权向管理层报告的内审经理往往发现自己几乎没能力与审计委员会进行直接独立沟通,内审经理发现管理层问题也不愿质疑,这不利于内审确认职能履行[15]。

(二)内部审计的工作性质、方式与内部审计冲突

莱特里夫等(1999)认为内部审计的工作性质引发冲突。内审不断执行的测试、评价程序会打断被审部门日常工作;内审总是将发现的错误、低效或无效报告给董事会或被审部门上级,使被审部门害怕会对自身不利[16]。部分内审人员缺乏与职业相应的沟通技巧,刻意营造神秘工作氛围,与被审部门人员像是法官盘问证人式的面谈易遭致不满抱怨。

内审双方维持良好关系质量不仅取决于沟通双方改善关系的愿望,更重要的是确保沟通双方的沟通能力。制度建设层面,王旭辉等(2011)介绍大亚湾核电运营管理公司以增强沟通为目标的“审计角色体验”“审计知识输出”制度,指出通过沟通减缓内审跨部门冲突,不仅要提高个人的职业素养和沟通能力,更重要的是建立组织层面的沟通机制,例如有效的跨部门会议、信息共享、岗位轮换、“角色扮演”和部门间沟通及协商等[17]。审计师个人层面,Sawyer(1988)提出从传统“人际关系”方面来缓解内审面临的紧张局面,如内审人员了解如何处理和化解冲突可增加内审的绩效、组织贡献度和个人效率[18]。内部审计师应诚实、高效、自信、开放地开展工作,不能只专注于自身愿望甚至把自身愿望强加于人,使他人感到压力[19]。沟通策略方面,内审人员应该正确知晓在组织中的位置,选用正确沟通策略[18]。内审部门要明确自身立场、建立合作关系、主动寻求支持、正视积极冲突、选择适当表达方式、适时妥协、学会谈判、推销审计理念等[20]。宋常等(2003)实验研究发现当审计师选用积极沟通策略并以“咨询师”角色沟通时,有助于改善与沟通对象的关系;而采用消极沟通策略并以“警察”角色沟通时,则易遭到抵制,损害关系质量[21]。

现有内部审计冲突相关研究的数量不多,比较分散,并没有系统回答内审冲突究竟因何产生,又该如何尤其是从组织层面进行应对。同时实证研究匮乏,内审机构设置、强化沟通等对于缓解冲突和促进内审职能实现的效果如何,缺乏实证证据支持。

三、理论分析与研究假设

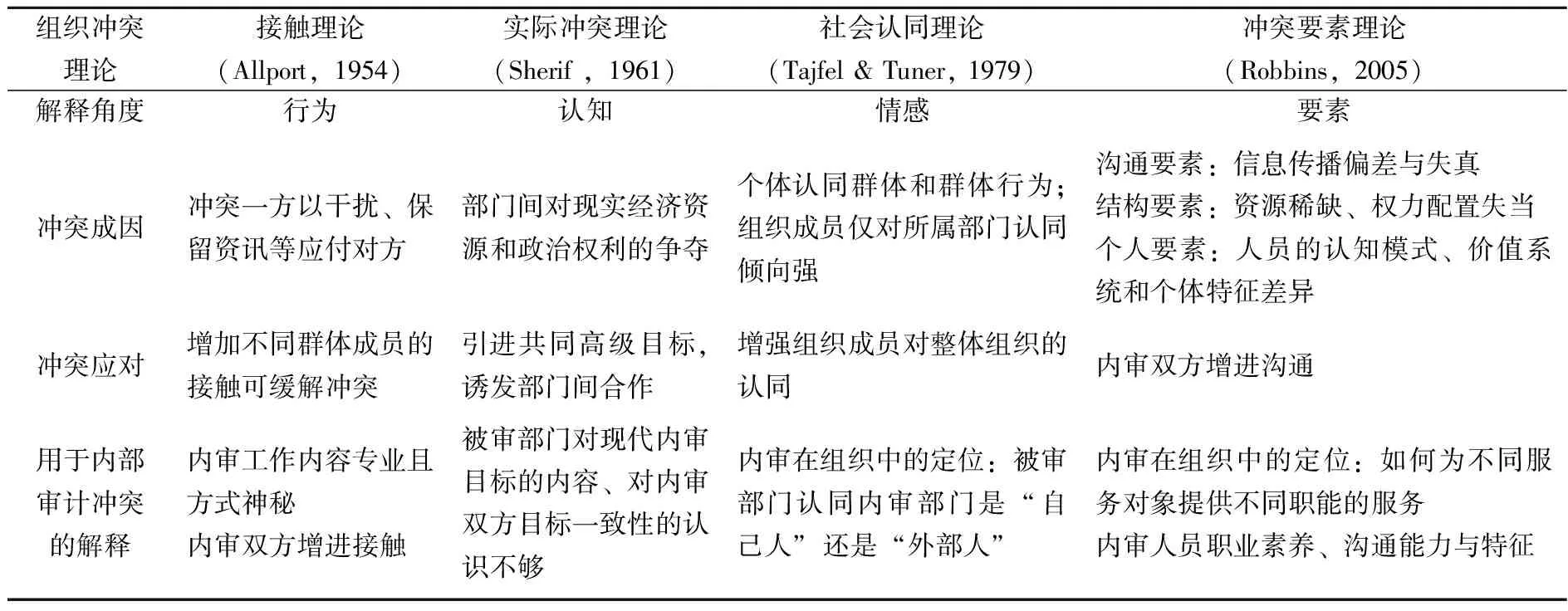

内部审计冲突因何产生,冲突如何缓解和应对,可从组织冲突的相关理论研究中获得启示。国外代表性的组织冲突理论及其可用于对内部审计跨部门冲突的解释如表1所示。

表1 组织冲突理论及用于内部审计跨部门冲突的解释

内审人员身份和内审工作性质,决定了内审部门与被审部门间潜在冲突的必然性、普遍性和持久性[20][22]。基于上表,本文分析内部审计跨部门冲突程度与内审履职情况,既受到内部审计在组织中的定位、内部审计与董事会(审计委员会)和管理层的关系影响,也有赖于双方的沟通意愿和能力特征(包括具体沟通技能的选择和运用)。

(一)内部审计机构设置与内审职能实现

现今我国上市公司基本都设置了内审机构*2007年3月证监会、上交所和深交所组织的上市公司治理专项活动要求,上市公司在进行内部控制自查时,需要披露是否设立内部审计或内部稽核部门。这种要求显示政府部门对公司内部审计建设的重视。,并在领导上有隶属于董事会(审计委员会)、管理层(总经理)或监事会*因样本过少,后续研究中不考虑此类公司。例如2013年的411家深市A股公司中,内部审计设在监事会下的仅有4家。等不同模式。在组织结构中的不同设置方式代表内审的组织地位,关系着内审资源是偏向为“董事会”还是为“管理层”服务,进而导致被审部门对内部审计是“自己人”还是“外部人”身份,以及内部审计带来益处还是威胁的不同认同,这种认同又会诱发形式及内容各不同的冲突。

从内审服务的需求对象来看,董事会作为治理主体关注管理层对股东受托责任的履行,期望内部审计通过监督评价管理层行为,更多地提供监督服务,承担治理责任。这包括帮助董事会建立对财务报告、内部控制及风险进行客观分析的“信息系统”;提供在资产安全完整、财务真实可靠、内部控制适当及法律法规遵循方面的评价意见;必要时进行舞弊分析和特别调查等。如此当内部审计设置在董事会(审计委员会)下并向其报告工作,内审更多的是代表董事会监督管理层,此时内审的独立性和客观性相对较高,而维护管理层利益的动机较弱。内部审计通过深入检查经营管理各层面,确保董事会对生产经营风险的了解与控制,强化内审的监督职能。但这种监督相对更易引起被审部门的不合作、抵触与冲突。

管理层更关心自身经营目标的实现及完成受托责任所承担的风险等,期望内部审计更多地提供咨询服务,承担管理责任。管理层并不欢迎内部审计过多地监督鉴证财务报告与内部控制执行,而是期望内审能深入了解部门目标,提出改善经营、内部控制和风险管理的建议和决策支持,协助管理层实现对管理过程的有效控制和自身受托责任履行。当内部审计隶属于总经理(管理层)时,通过提供通常并不意味明确上下级关系的咨询服务,可能使被审部门对内部审计产生更多“内部人”的归属感,更乐于主动沟通并认可内审工作,其潜在的抵触、防范和敌意自然较低。此时的内部审计更易争取到高管层的支持,继而发挥出内审的建设性作用。这种建设性作用和内审的咨询职能会随着管理者支持的增强得以更好体现。由此提出假设:

假设1a:内部审计机构设置在董事会(审计委员会)下相比设置在管理层(总经理)下更有利于内审监督职能的实现。

假设1b:内部审计机构设置在管理层(总经理)下相比设置在董事会(审计委员会)下更有利于内审咨询职能的实现。

(二)内审双方沟通与内部审计职能实现

内审人员与被审计部门间有效沟通对内审履职的重要性缘于职业特性,并一直为审计理论和实务界认知。我国内部审计基本准则第24条、具体准则“内部审计机构的管理”第15条、具体准则“与董事会或者最高管理层的关系”第13条,都要求“内部审计机构应当接受组织董事会或者最高管理层的领导和监督,并保持与董事会或者最高管理层及时、高效的沟通”。内审人员职业道德规范明确提及内审人员要“妥善处理各方关系”,将沟通能力作为职业胜任能力的重要内容。第2105号和第2305号具体准则则专门针对结果沟通和人际关系。

良好的沟通效果取决于沟通双方的能力与努力。内部审计这一方如能掌握管理层的心理状态,不断增强及实际运用沟通能力,提高人际关系处理技能;就能积极争取被审部门理解并支持配合审计工作,共同探讨审计方法与审计发现。这显然有助于双方良好关系的维持和内审业务的持续开展与改进。但由于上市公司基本不披露内审人员的人口学特征、从业时间、接受培训和职业资格等信息,经验研究中无法用这些个体信息度量内审人员的职业沟通能力。本研究选择是否有进行内审相关信息(包括内审工作制度、目标、计划、内容)沟通,来衡量内部审计这一方为加强沟通所做的努力。比如内审人员“专业”、“神秘”的工作方式下,管理层对现代内审定位于“促进组织完善治理、增加价值和实现目标”的目标缺乏了解和信任。被审部门理解内审的目标就是“挑刺、纠错”,内审不能也不会公正反映部门总体工作绩效,相应认为自身如何努力都达不到内审带有偏见性的目标要求,自然也对内审工作抱有抵触或保持敌意。为减少这种因对内审目标误解而产生的冲突,内部审计部门需要增强包括内审工作目标、计划、内容等在内的有效沟通。实务中这种沟通多体现为内审部门制定有明确的工作目标、制度或计划等,并以不同方式在组织内部沟通。我国内部审计基本准则第26和第28条都要求内部审计机构结合本组织的实际情况制定内部审计工作手册,指导人员工作;内部审计机构应当编制中长期审计规划和年度审计计划。由此提出假设:

假设2:上市公司有进行内部审计的相关信息沟通,有利于内部审计职能的实现。

被审对象的沟通意愿和能力也会影响沟通效果和冲突程度。高管团队构成及其个人特征能影响组织绩效[23]。管理层有利于沟通的个人特征能在某种程度上代表其沟通能力,并从“沟通过程”方面影响沟通效果。其中CEO(包括首席执行官、总裁和总经理等)是公司决策制定者和权力中心,其对内部审计的态度和认识直接影响其他管理层。总经理越重视内部审计,内审越能促进公司价值[6]。沟通意愿和能力越强的CEO越易成为内审双方沟通的“纽带人物”,更可能以正确的冲突观正视内部审计跨部门冲突,并采取“总经理办公会”等正式协调机制来解决冲突,促进内审双方的理解与合作,使内审工作高效展开。CEO有助于沟通的特征与下列个体特征显著相关:(1)年龄。年龄可反映管理者的阅历、经验及管理企业的成熟度[24]。随着CEO年龄的增长,其记忆、学习及推理等认知能力下降,倾向于回避冒险和创新,相对更难适应环境变化和接受新事物(包括对现代内审职能目标的认识),沟通起来也相对困难。(2)性别。男性和女性在规范、态度和信念等认知因素方面存在差异。女性CEO通常更亲和,相比男性CEO更易沟通。(3)学历。教育能通过影响管理者的行为和价值观,给企业带来积极作用[25]。高学历CEO因在校时间长,既积累掌握了更多知识、信息;也拥有更广阔视野、更强环境适应能力及更高层次社会关系网络,其信息处理能力和灵活应变提升,沟通能力增强。(4)专业背景。如果CEO所学专业为经济、金融、会计、管理类或拥有这些方面的工作背景经验,他能对现代内部审计的性质、职能、目标等形成更好理解和认知,促进组织内部更有效的内部审计沟通。由此提出假设:

假设3:上市公司CEO的特征越表现为有助于沟通,越有利于内部审计职能的实现。

基于沟通对缓解冲突的普遍作用,内审双方的沟通还能强化内审机构设置对内审职能实现的影响作用。即沟通能对内审机构设置与内审职能实现的关系发挥显著调节作用。提出:

假设4a:相比设置在管理层(总经理)下,当内审机构设置在董事会(审计委员会)下,良好的沟通更能促进内审监督职能的实现。

假设4b:相比设置在董事会(审计委员会)下,当内审机构设置在管理层(总经理)下,良好的沟通更能促进内审咨询职能的实现。

四、研究设计

(一)样本选择和数据来源

选取2010~2015年在深交所上市的A股非金融行业公司为初始样本。随着2008年企业内部控制基本规范和此后配套指引的出台,我国A股公司内审方面的信息披露增加,且总体而言深市公司强于沪市公司。在剔除内部审计及其他相关信息缺失的公司以及剔除计量指标的异常值后,最终得到2437个年度公司样本。研究中内审信息沟通数据根据公司年报、内控自我评价及其他报告,结合公司官网及媒体披露,手工收集整理而得。CEO个体特征、公司财务和公司治理方面的数据主要来自国泰安CSMAR数据库。采用稳健回归方法。

(二)实证模型与变量界定

构建模型1a和1b,检验内部审计机构设置和沟通对内部审计监督/咨询职能的影响。

DA/A=β0+β1IAu1+β2Comm+β3CEO+β4LnAsset+β5Grow+β6L/A+β7EPS+

β8Seo+β9Loss+β10Dual+β11FSh+β12Firm+β13Opin+β14Ind+β15Year+ε

(模型1a)

TobinsQ/σ(ROAadj)=β0+β1IAu2+β2Comm+β3CEO+β4LnAsset+β5Grow+

β6L/A+β7EPS+β8Seo+β9Loss+β10Dual+β11FSh+

β12State+β13Ind+β14Year+ε

(模型1b)

构建模型2a和2b,检验沟通是否强化内审机构设置对监督/咨询职能实现的影响作用。

DA/A=β0+β1IAu1+β2Comm/CEO+β3IAu1×Comm/CEO+β4LnAsset+β5Grow+

β6L/A+β7EPS+β8Seo+β9Loss+β10Dual+β11FSh+β12Firm+β13Opin+

β14Ind+β15Year+ε

(模型2a)

TobinsQ/σ(ROAadj)=β0+β1IAu2+β2Comm/CEO+β3IAu2×Comm/CEO+β4LnAsset+

β5Grow+β6L/A+β7EPS+β8Seo+β9Loss+β10Dual+β11FSh+

β12State+β13Ind+β14Year+ε

(模型2b)

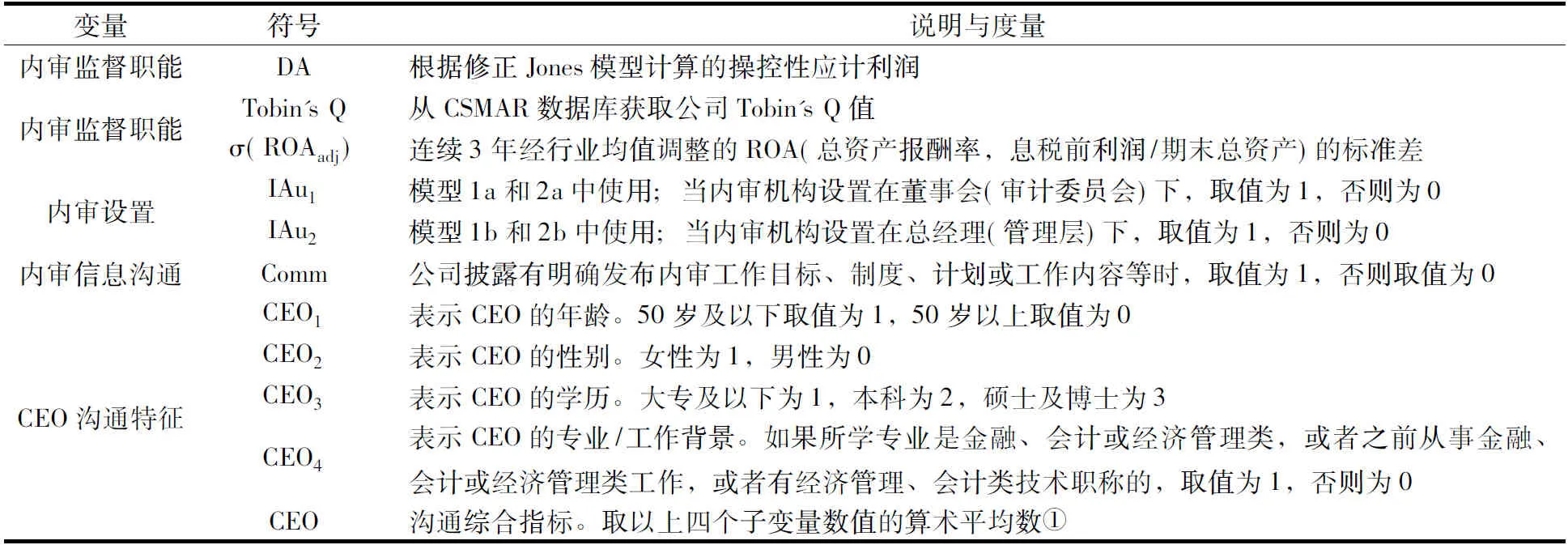

上述模型中的被解释变量包括:

1. 操控性应计利润DA。DA根据修正Jones模型计算,用以衡量内部审计监督职能的实现程度。这是因为内审的监督服务主要针对会计信息和内部控制等。内部审计通过开展财务报表审计和内部控制有效性评审,可提高财务报告可靠性。且内审监督职能履行越好,越有利于提高公司财务报告质量,表现为公司的操控性应计利润更低。修正Jones模型如下。

先使用A股公司数据对修正Jones模型进行分年度分行业回归,估计各年度各行业模型的系数α1、α2和α3。再采用样本公司数据和所估计的样本对应年度行业模型的系数,计算出非操控性应计利润NDA。相应操控性应计利润DA=TA-NDA。

2.Tobin’s Q和σ(ROAadj)。以其衡量内审咨询职能的实现程度。一方面,咨询是体现内部审计能增加公司价值的重要职能;该职能实现得越好,市场对公司价值评价的Tobin’s Q值应该更高。另一方面,咨询职能实现得越好,意味着内审积极参与公司治理、内部控制和风险管理,提出更多建设性的改进意见并被采纳。这样公司的总体风险被有效控制,未来现金流和盈利的波动性下降。

模型中主要变量的定义如表2所示。模型中另设控制变量公司规模LnAsset;主营业务收入增长率Grow;期末资产负债率L/A;当年基本每股收益EPS;第一大股东持股比例FSh。以及虚拟变量:再融资活动Seo;亏损Loss;董事长与总经理两职合一Dual;会计师事务所Firm;非标审计意见Opin;产权性质State;管制行业Ind;年度虚拟变量。

表2 模型主要变量定义

①因较多使用虚拟变量,不适合采用因子分析法对指标赋权,故采用了主观赋权。后文敏感性检验中会改变变量的权重设置。

五、实证研究结果

(一)描述性统计结果

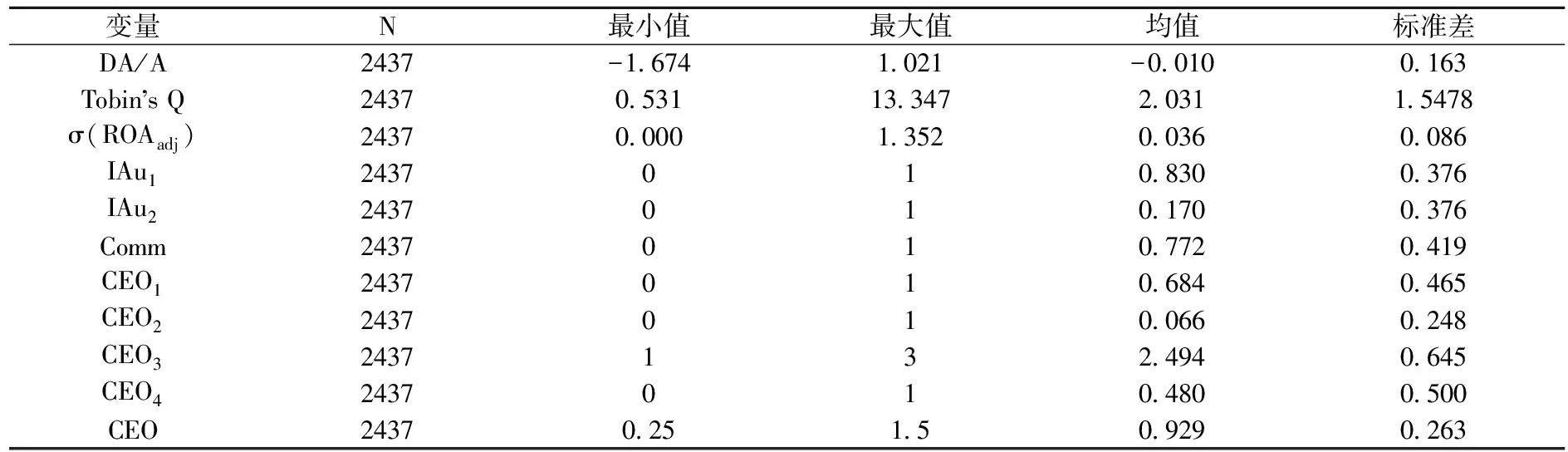

描述性统计结果显示,有83%的样本公司将内审机构设置在董事会(审计委员会)下,约17%的公司则是将内审机构设置在管理层(总经理)下。样本中77.2%的公司披露制定有明确的内部审计工作制度或工作计划。CEO的个人特征方面,仅6.6%的样本公司的CEO为女性,绝大多数样本公司的CEO为男性;68.4%的CEO年龄在50岁以下(含50岁),反映大多数公司的CEO都是年富力强;学历水平CEO3的最小值为1,最大值为3,均值为2.494,反映绝大多数CEO的学历水平为大学本科及以上,教育背景好;约48%的CEO拥有会计、金融和经济管理的相关专业背景。CEO沟通特征综合指标的最小值为0.25,最大值为1.5,均值为0.929,表明深市不同公司CEO之间的沟通特征存在一定差异。

表3 被解释变量和解释变量的描述性统计结果

(二)模型回归结果

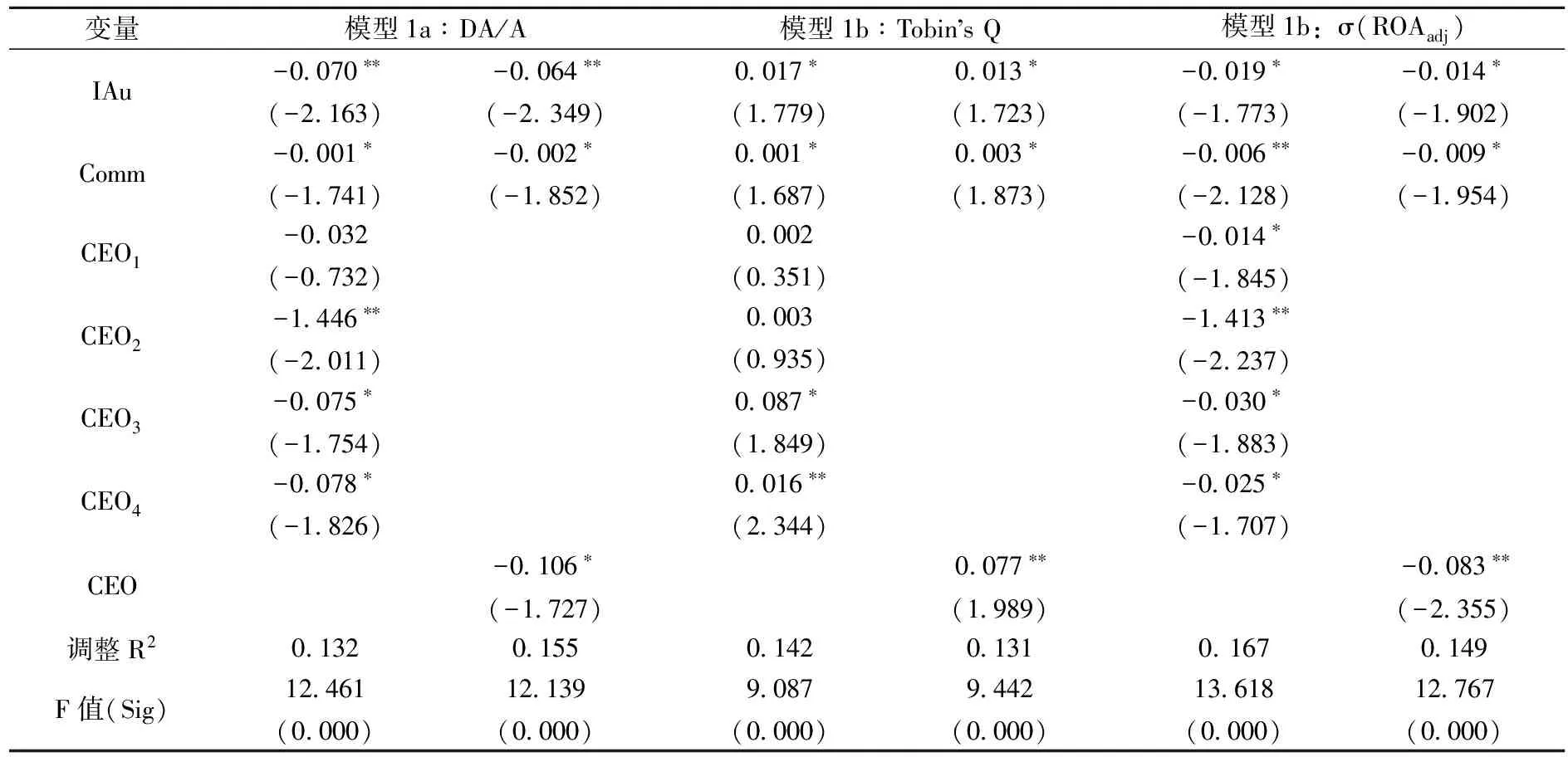

内审机构设置和沟通与监督/咨询职能实现之间关系的实证模型回归结果如表4所示。

表4 模型1的实证回归结果

注:表中各单元格报告的是回归系数和T值;表中*、** 、*** 分别表示在10%、5%和1%的水平下显著。篇幅所限,控制变量的回归结果未在表中报告。下表同。

模型1a回归结果的F统计量显著。机构设置IAu1的回归系数均在5%的水平上显著为负,说明当内审机构设在董事会(审计委员会)下,公司总体的操控性应计利润更低,内审监督职能实现得更好,假设1a得到证实。内审信息沟通Comm的回归系数在10%的水平上显著为负,说明当公司披露有明确的内审工作制度计划内容并以此来进行内部沟通时,能缓解冲突,降低操控性应计利润,更好地履行了内审的监督职能,证实假设2。CEO沟通特征中,年龄变量CEO1的回归系数为负但不显著,表明CEO年龄大小未显著影响公司的可操控应计;性别变量CEO2、学历变量CEO3、专业背景变量CEO4的回归系数均在5%或10%的水平上显著为负,说明当CEO为女性、学历越高,或具有经济、金融、会计、管理等方面的专业背景(均代表相对更强的沟通特征),更有利于缓解冲突以及内审监督职能的实现,公司的操控性应计利润降低。沟通特征综合指标CEO的回归系数也在10%的水平上显著为负。说明当CEO的特征总体越有利于沟通,则内审的监督职能实现更好,假设3得到证实。

模型1b回归结果的F统计量均显著。咨询职能实现以Tobin’s Q衡量时,机构设置IAu2的回归系数均在10%水平上显著为正,假设1b得证,即内审机构设置在管理层(总经理)下,能对公司价值提升和内审咨询职能实现产生显著正面影响。内审信息沟通Comm的回归系数在10%的水平上显著为正,表明当公司内部有关于内审工作目标、制度、计划、内容等的良好沟通,可以缓解内审跨部门冲突,促进内审咨询职能实现和公司Tobin’s Q值的提升,验证了假设2。CEO沟通特征中,年龄变量CEO1、性别变量CEO2的回归系数为正但不显著,表明CEO年龄大小及性别特征与Tobin’s Q值没有直接关系;而学历变量CEO3、专业背景变量CEO4回归系数分别在10%和5%的水平上显著为正,表明当CEO的学历越高,或CEO具有相关专业背景,更有利于缓解内审冲突,促进内审咨询职能实现,公司Tobin’s Q值更高。咨询职能实现以σ(ROAadj)衡量时,机构设置IAu2回归系数在10%水平上显著为负,支持假设1b。即内审机构设置在管理层(总经理)下,更有利于内审咨询职能履行,公司总体风险更低。内审信息沟通Comm的回归系数显著为负,表明当公司内部沟通内部审计的工作目标、制度、计划等,使得内审咨询职能得以更好实现,公司总体风险降低,验证假设2。CEO沟通特征中,年龄变量CEO1、性别变量CEO2、学历变量CEO3、专业背景变量CEO4的回归系数均在5%或10%水平上显著为负,表明当CEO年龄越低,性别为女,学历越高或具有相关专业背景,更有利于缓解内审冲突,降低公司总体风险,内审咨询职能履行得更充分。两种情形下,沟通特征综合指标CEO的回归系数均在5%的水平上显著,进一步验证了CEO的个人特征表现为越有助于沟通,内审咨询职能实现得更好,使得公司总体风险越小、价值越高。假设3得证。

不同沟通情形下内审部门设置影响内审职能实现的作用差异,回归结果如表5所示。

表5 模型2的实证回归结果

以操控性应计利润DA/A为被解释变量的模型2a的回归结果中,机构设置IAu1的回归系数均在5%的水平上显著为负,交叉项IAu1*Comm和IAu1*CEO的回归系数也都在10%的水平上显著为负,表明当组织内部存在更好的沟通,使得内审隶属于董事会(审计委员会)时更有利于内审实现其监督职能,假设4a得到证实。对模型2b的回归结果显示,当以Tobin’s Q为被解释变量时,机构设置IAu2、交叉项IAu2*Comm和IAu2*CEO的回归系数均显著为正,表明更好的沟通,使得内部审计隶属管理层(总经理)时更加有利于公司价值提升和内审咨询职能实现。当以σ(ROAadj)为被解释变量时,机构设置IAu2,交叉项IAu2*Comm和IAu2*CEO的回归系数均显著为负,表明更好的沟通使得内审隶属于管理层(总经理)时更能降低公司风险,内审咨询职能履行得更好。假设4b得证。

(三)稳健性检验

1.改变对被解释变量内部审计监督职能实现的衡量方法。首先,采用控制公司业绩(ROA)后的截面Jones模型来估计操控性应计利润DA。具体做法是在估计总应计利润TA的等式右边加上总资产报酬率ROA。其次,采用虚拟变量衡量内审监督职能的实现。样本公司出现以下任一情况时,认为内审监督职能实现得不好,虚拟变量取值为0;否则取值为1。这些情况包括:(1)被出具非标准无保留审计意见或非无保留的内部控制审计意见;(2)内部控制自评报告披露存在内部控制缺陷;(3)进行过财务报表重述或重大会计差错更正公告;(4)因会计信息质量、违规行为等被财政部、证监会、交易所等监管机构处罚。

2.以变量Turnover(总资产周转率)反映内部审计咨询职能的实现。当内审充分履行咨询职能,所提改善经营管理的建议可能提升公司经营效率,表现为公司总资产周转率提高。

3.对合成CEO沟通特征的四个子变量,按照1∶1∶1/3∶1重新赋予权重。

稳健性检验的结果与原模型报告结果基本一致,论文主要研究结论没有实质改变。

六、结 论

内部审计与被审部门建立并保持良好关系,是内审工作成功的重要保证。对内审部门与被审部门普遍存在冲突处理的越有效,越有助于内审职能的履行。基于内部审计和组织冲突相关理论,选取内审信息披露较完备的深市公司2010年~2015年数据,实证检验内部审计机构设置、沟通与内审职能实现的关系。发现内审机构在组织内不同的设置方式,更便于其履行监督或咨询职能。内审双方的良好沟通,表现为内审机构在组织内主动沟通其工作目标、制度、计划、内容等;以及公司CEO具备更有利于沟通的特征,均有助于内审监督和咨询职能的实现。良好的沟通还能进一步强化内审机构设置对内审不同职能实现的影响作用,即沟通对内审机构设置与内审职能实现之间的关系存在显著调节作用。

本文的研究结果总体反映出缓解内部审计冲突对促进内部审计职能实现的重要积极影响。实务中公司可以依据其对内部审计职能的期望偏好选择内审机构设置方式。此外,公司应通过增进沟通营造有利于内审职能履行的良好内部环境。公司内部应建立方便有效沟通的机制,内部审计机构应加强对其工作目标、制度、计划、内容等的积极主动沟通,帮助管理层和被审部门正确理解和认识内部审计。

本文以机构设置和沟通来间接反映内部审计冲突的内容和程度,是受我国上市公司内审信息披露实际情况所限,存在一定误差与局限。同样,在内审职能实现的替代变量上也应有其他更适当的选择。这都是值得后续深入探讨研究的方面。

参考文献:

[1] 石恒贵,刘斌,杨卫.上市公司内部审计部门治理效果的实证研究[J]. 华东经济管理,2009,(5):76-81.

[2] 刘怡芳,黄政.内部审计特征对会计信息质量影响研究——基于深交所主板上市公司2009-2012年的经验证据[J]. 东北师大学报,2015,(1):141-145.

[3] Felix, W. L., Gramling, A.A., Maleua, M. J. The Contribution of Intemal Audit as a Determinant of Extemal Audit Fees and Factors Influencing this Contribution[J]. Journal of Accounting Research ,2001,39(3): 513-534.

[4] Prawitt, D.F., Smith, J.L., Wood, D.A. Internal Audit Quality and Earnings Management[J]. The Accounting Review,2009,84(4): 1255-1280.

[5] 王兵,刘力云.中国内部审计需求调查与发展方略[J]. 会计研究,2015,(2):73-78.

[6] 陈莹,林斌,何漪漪.内部审计、治理机制互动与公司价值——基于上市公司问卷调查数据的研究[J]. 审计研究,2016,(1):101-107.

[7] Thomas G.C. Assurance and Recovery Cost Optimization in Business Continuity Planning[J]. Internal Auditing, 2003,18(2): 20-29.

[8] Hass S. The Americas Literature Review on Internal Auditing [J]. Managerial Auditing Journal, 2006, 21(8): 835-844.

[9] Rittenberg,L.E. Discussion of the Effects of Internal Audit Outsourcing on Perceived External Audit Independence[J]. Auditing: A Journal of Practice and Theory, 1999, 18(Supplement): 27-35.

[10] 李越冬.内部审计职能研究:国内外文献综述[J]. 审计研究,2010,(3):42-47

[11] Hermanson Dana R., Rittenberg Larry E. Internal Audit and Organizational Governance[EB/OL]. Florida: The Institute Internal Auditor Research Foundation. http: // www.theiia.org/download.cfm?file=1775.2003.

[12] Bailry A. D.,Gramling A. A., Ramamoorti Sridhar.内部审计思想[M]. 王光远等,译.北京:中国时代经济出版社,2004.

[13] DeZoort, F.T., Friedberg,A. , Reisch J. T. Implementing a Communication Program for Audit Committees: Comments from Internal Audit Directions[J]. Internal Auditing, 2000, (July/August): 11-18.

[14] James, K.L. The Effects of Internal Audit Structure on Perceived Financial Statement Fraud Prevention[J]. Accounting Horizons, 2003, 17(4): 315-327.

[15] Mazlina Mat Zain, Nava Subramaniam. Internal Auditor Perception on Audit Committee Interactions: A Qualitative Study in Malaysian Public Corporations[J]. Corporate Governance, 2007,15(5):894-908.

[16] 理查德,L.莱特里夫,温特,A.华里丝,威廉,G.内部审计原理与技术[M]. 罗贝克等,编著.北京:中国审计出版社,1999.52.

[17] 王旭辉,时现,魏瑾.化解内部审计潜在冲突的方法[J]. 审计研究,2011,(1):63-68.

[18] Sawyer Lawrence B . assisted by Glenn E. Sumners. Sawyer’s Internal Auditing: the Practice of Modern Internal Auditing[M]. Institute of Internal Auditors, 1988.

[19] 陈武朝.内部审计有效性与持续改进[J]. 审计研究,2010,(3):48-53.

[20] Allen, Robert D. Managing Internal Audit Conflicts [J]. Internal Auditor,1996, 8: 58-61.

[21] 宋常,王春,张羽瑶.审计沟通策略选择、问题严重性及关系质量[J]. 审计研究,2013,(3):42-49.

[22] Fogarty, T.J., Kalbers, L.P. An Empirical Evaluation of the Interpersonal and Organizational Correlates of Professionalism in Internal Auditing [J]. Accounting and Business Research, 2000,2:125-136.

[23] Hambrick D. C., Mason P. A. Upper echelons: The Organization as a Reflection of its Top Managers [J]. Academy of Management Review, 1984,9 (3):193-207.

[24] Rhodes, S.R. Age-related Differences in Work Attitudes and Behavior: A Review and Conceptual Analysis [J]. Psychological Bulletin, 1983,93 (2):328-367.

[25] Tihanyi,L., Ellstrand, A.E.,Daily, C.M, Dalton, D.R. Composition of the Top Management Team and International Diversification [J]. Journal of Management,2000,26(6):1157-1177.