人民币汇率贬值的机制研究

——基于2014年以后走势的理论和实证分析

2018-05-09郑玉琪

周 建,郑玉琪,崔 畅

(1.上海财经大学经济学院,上海 200433;2.上海财经大学统计与管理学院,上海 200433)

一、引 言

我国人民币兑美元汇率自2005年第一次汇率改革后,经历了长达10年的单边升值周期。截至2013年底,人民币汇率累计升值33.02%。但进入2014年以后,人民币汇率开始由升值转为贬值,2014年初至年中,人民币兑美元中间价由6.0990调整至6.1528,此后人民币汇率呈双向波动的态势,到2015年“8.11”汇改之前,人民币汇率时而升值时而贬值,汇率市场的走势较为复杂。人民币汇率由升值转向为贬值的预期始于2014年初,在2015年新汇改以后得到确认,持续十年之久的人民币升值周期宣告结束。人民币汇率一路下跌,这一走势特征极为罕见。

中国人民银行对2015年“8.11”汇改以后人民币汇率接近2%的贬值的解释是“完善报价机制所引起的一次性的调整,不应该被理解为人民币趋势性贬值”。但实际情况是人民币汇率从那以后开始了持续性的贬值。那么这一轮的贬值是对前期汇率高估的短暂调整,还是趋势性的特征?是什么原因导致此轮人民币的持续贬值?与2014年之前的升值周期相比,决定人民币汇率的国内外因素发生了哪些变化,这些变化有什么特点?自2017年上半年以来,人民币汇率又逐渐回稳,扭转了2014年以来连续贬值的明显特征。虽然这些问题如此重要、复杂和困惑,但是已有文献很少对2014年以来人民币将近持续3年的贬值性特征进行系统的深入研究,并给出令人可信的实证证据和充分解释。已有相关文献或多或少都只是对于这一阶段人民币汇率的走势进行了初步分析,缺乏深层次的理论机理论证和严格的实证检验。正是这一重要问题构成了本文的研究动机。

已有文献中,关于人民币汇率的研究有多个方面。第一,研究人民币外汇管理制度的最优选择,包括人民币有管理的浮动汇率制度和自由浮动汇率制度的关系、人民币汇率市场化形成机制、开放资本项目的可行性和必要性、人民币国际化进程等。第二,研究人民币汇率的决定因素、人民币汇率偏离均衡汇率的程度等。第三,研究人民币汇率变化对宏观经济的影响及对策,多为人民币汇率升值的影响。第四,利用计量分析的方法对人民币汇率进行预测,包括时间序列模型、神经网络模型、马尔科夫链、遗传规划等。此外,还有一些针对其他国家或一般性汇率(而非人民币汇率)的基本计量分析方法和模型,这些方法对人民币汇率形成机制的分析手段也可能具有一定程度的借鉴意义[1][2][3][4][5]。

与本文的研究内容吻合度较高的文献有:张勇(2015)建立了含有资本管制和汇率波动的DSGE模型,研究发现资本管制是汇率变动的基础,汇率干预导致了热钱和外汇储备的变动,由此引起了不同的经济效应[6]。管涛(2016)指出深化人民币汇率机制改革应当遵循价值规律,逐步调整人民币汇率双向波动的新常态特征,央行要保持对外汇市场的适度调控节奏,以保证汇率的合理波动[7]。袁海霞(2016)认为短期内美国货币政策进入常态化,中国宏观经济走势疲弱以及外汇监管引起市场担忧等因素,短期具有贬值压力,但是从中长期来看贸易顺差的长期存在不具备贬值基础,中长期双向波动将是常态[8]。赵硕刚(2016)认为人民币汇率贬值的主要原因是贬值预期形成的资本外流,贬值预期来源于中美两国不同的货币政策所导致的利差缩窄[9]。涂永红等(2016)指出人民币贬值是制度演变和市场预期的反映,我国经济基本面没有变,支持人民币短期贬值后回归其坚挺趋势[10]。王大为等(2016)指出美国退出量化宽松货币政策,资本流动逆转将直接引发新兴经济体汇率波动,进而通过贸易渠道等途径影响新兴经济体的发展[11]。魏巍贤等(2017)采用了CGE模型探讨了人民币汇率双向波动对我国价格、贸易、经济、产业结构等方面的影响[12]。李建伟等(2017)认为2015年汇改以后的人民币贬值是对前期人民币汇率高估的合理修正,直接原因是热钱大量流出导致资本流出规模扩大,未来人民币有效汇率进一步贬值的空间有限,人民币兑美元的高估已经全部修正,被动贬值的空间有限[13]。连平等(2017)认为人民币贬值的直接原因是资本大规模外流,并且人民币贬值与资本外流具有相互强化的机制,这种强化机制会加剧产业的空心化,致使产业转移受阻[14]。马宇等(2017)使用面板数据模型对62个新兴经济体的资本外逃因素进行了分析[15]。

由于2014年以来人民币汇率走势出现了新特征,从以上文献可以看到,相关问题研究还极为不充分。以上文献虽然对2014年以来人民币汇率的贬值性特征进行了一定程度的走势判断,也发现了一些有意义的结论,但是在这些发现中有关人民币汇率的贬值成因、时限长短、幅度大小等基本判断不尽相同。总体来看,这些文献研究还处于初步探索阶段,多集中于局部角度,缺乏足够、充分的系统性框架,未能够将人民币汇率贬值的理论机理和实证检验紧密结合,并提出系统完整的分析体系和实证证据。本文以人民币汇率贬值为切入点,探讨人民币汇率贬值的特征规律,从理论分析和实证检验两个方面深度研究人民币从升值到贬值的理论成因和转换逻辑与机制,从而为更加深入地理解人民币汇率贬值的深层次理论根源,进行人民币汇率未来走势的研判,相关政策机制设计和实践管理等提供科学依据。

二、2005年以来人民币汇率的走势特征

伴随着人民币汇率管理体制的改革,我国人民币汇率也在过去十多年的时间里经历了起起落落,由于美元在外汇市场上起着主导作用,所以本文将选取2005年7月21日至2017年2月28日美元对人民币汇率中间价作为研究对象,数据来源于中国人民银行。

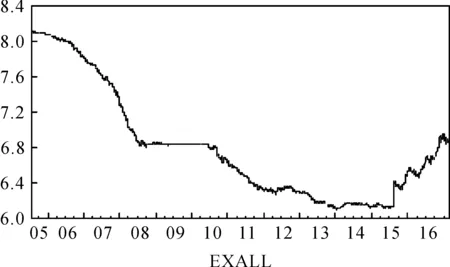

图1 全样本人民币汇率走势(2005~2017)

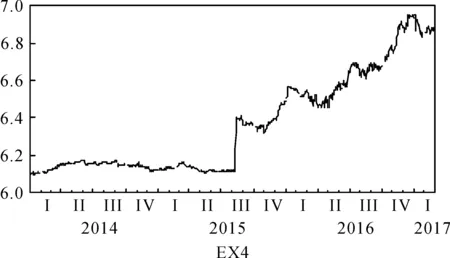

图2 2014年以来人民币汇率走势(2014~2017)

从图1、2可以看到,2005年汇率改革以来,人民币兑美元汇率大致呈现四种趋势:(1)2005年至2008年中,汇率呈明显的下降趋势,人民币迅速升值;(2)2008年中至2010年中,受国际金融危机的影响,我国暂停人民币汇率市场化改革,并采取了较为严格的外汇干预措施,以保护人民币不受冲击,维持我国宏观经济平稳健康发展,人民币汇率基本保持稳定;(3)2010年中至2013年底,随着金融危机退去,央行重启人民币汇率改革,继续推进人民币汇率市场化形成机制,人民币继续升值;(4)2014年1月至2017年2月,人民币开始呈现出贬值趋势,2015年“8.11”汇改进一步加剧了这种趋势,人民币汇率一度跌破6.9。鉴于此,在对人民币汇率序列的特征进行检验时,本文先将总样本细分成四个子样本,分别进行检验。样本一(EX1):2005年7月21日至2008年6月16日;样本二(EX2):2008年6月17日至2010年6月18日;样本三(EX3):2010年6月21日至2013年12月31日;样本四(EX4):2014年1月2日至2017年2月28日。

为了判断2014年以来人民币汇率走势是在以往升值之后的短暂回调还是存在贬值性趋势,本文采用ADF单位根和HP滤波两种方法进行趋势性检验。

(一)基于ADF单位根的趋势判断

表1 汇率时间序列单位根检验结果

由图2可以看到,汇率时间序列的子样本四具有明显的确定性时间趋势,因此,对水平序列的子样本四的ADF检验采用含有趋势项的形式。表1可以看到,在5%的显著水平下,子样本四ADF检验中的趋势项的系数显著为正值,说明自2014年以来人民币具有确定性的贬值趋势,这与实际观察到的情况一致。而人民币汇率一阶差分序列,子样本四均拒绝了存在单位根的原假设,说明汇率的一阶差分序列是平稳的。综合这些检验结果,可以判断2014年1月至2017年2月的人民币汇率序列是差分平稳过程,且此期间的人民币汇率具有明显的贬值趋势,趋势性特征非常明显,贬值的幅度范围和时限长短,同时呈现出随机性趋势和确定性趋势并存的特征。因此,2014年之后的人民币汇率走势,不是在以往长期升值之后的短暂回调随机性波动,而是贬值性趋势。

(二)基于HP滤波方法的趋势检验

HP滤波不依赖于波峰和波谷的确定,而是把波动(或周期成分)看成是对某种趋势路径的偏离,这种趋势路径在一定时间内单调地上升或下降,通过HP滤波对时间序列的成分进行提炼,可以得到趋势性成分。将人民币汇率时间序列进行HP滤波,分解结果如图3所示。

图3 HP滤波结果

其中,“EX4”是人民币汇率序列,“Trend”“Cycle”分别表示提取出的趋势性成分和波动成分。由图3可以看出,2014年1月至2017年2月的人民币汇率及其趋势性成分虽有波动性,但在波动中整体具有明显的单调性上升特征,特别是趋势性成分,呈现出显著的贬值性趋势特征,这一趋势不是长期升值后的短期随机性波动回调。这进一步表明和验证了前文ADF单位根检验有关“人民币汇率在这一区间的走势不是自2005年汇改以来长期升值后的短暂回调,而是具有贬值性趋势”的结论。

三、2014年以来人民币汇率贬值的理论逻辑、影响因素及模型设定

(一)2014年以来人民币汇率贬值的理论逻辑

从现实情况来看,人民币汇率趋势的形成是人民币某种内在特征在长时间延续,而不是短期随机波动。2014年之前人民币汇率是升值的趋势,与之后的贬值趋势相比,有着不同的经济发展背景。从国内环境来看,2014年之前,我国的宏观经济仍保持高速增长,货币政策适度宽松,外汇管理制度是盯紧美元的有管理的浮动汇率制度,资本和金融项目开放程度不及现在。从2014年开始,我国经济发展开始进入新常态,从过去的高速增长转换为中高速增长,经济结构不断优化和调整,从要素驱动、投资驱动向创新驱动转换,2015年“8.11”汇改提出完善定价机制,由单一盯紧美元逐步转向参考一篮子货币,由过去的“单锚”转为“双锚”机制,初步形成了“收盘汇率加一篮子货币汇率变化”的中间价定价机制,市场化水平显著提升,人民币纳入特别提款权(SDR)货币篮子意味着人民币国际化进程更进一步。从国外环境来看,2014年之前,以美国为首的发达国家都处在经济危机之后的休养生息阶段,普遍实行宽松的货币政策来刺激经济复苏,新兴经济体国家在经济危机之后则迎来了繁荣发展期。而从2014年开始,随着美国经济的平稳复苏,美联储宣布退出量化宽松货币政策,美国加息预期不断升温,新兴经济体国家则普遍出现经济增速下滑,经济体之间的经济周期出现分化,由此导致宏观政策的分化。综合来看,2014年前后人民币汇率的发展环境出现了质的变化。

(二)变量选取

影响人民币汇率走势的因素有很多,考虑到实证数据的频率和可获得性,本文选取以下变量进行实证分析。

1.人民币兑美元平均汇率EX

中国人民银行会在每个工作日公布人民币对美元汇率中间价,以此作为外汇市场的基准价,美元在外汇市场上起着主导作用,所以选取人民币兑美元汇率中间价平均汇率作为研究对象。数据来源为中国人民银行。

2.固定资产投资增速INV、净出口金额增速IM

选用固定资产投资增速和净出口金额增速作为经济增长的指标变量。数据来源为国家统计局。

3.居民消费者价格指数CPI

选用居民消费者价格指数作为物价水平的指标变量。数据来源为国家统计局。

4.中美利差Spread

中美利差数据是用我国1年期定期存款基准利率减去美国联邦基金利率得到的,作为中美两国货币政策的差异的指标变量。数据来源为中国人民银行和美联储。

5.境内银行代客涉外收付款差额PAY

用该指标表示资本的净流出,它的计算范围包含货物贸易、服务贸易、直接投资、证券投资、初次收入和二次收入,与国际收支构成一致。因此PAY可以作为资本净流出的月度替代指标。数据来源为国家外汇管理局。

6.1年期人民币无本金交割远期合约(NDF)报价NDF1Y

用该指标来表示外汇市场上的人民币汇率预期。人民币NDF可以较好地反映外汇市场对人民币汇率的预期,并且该预期与人民币实际有效汇率之间具有长期的均衡关系。因此本文采用1年期的人民币对美元DNF报价作为市场预期的代理变量。数据来源为上海国际货币经纪有限责任公司。

考虑到本文主要目的是探索人民币汇率贬值机制,同时2014年前后国内外经济形势变化以及汇率制度改革,因此,此处选取2014年1月至2017年2月的月度数据进行分析。

(三)BVAR模型设定

本文采用BVAR模型对影响人民币汇率贬值的因素进行实证建模和分析。相较于BVAR模型,多变量的VAR系统,需要估计的参数太多,对样本量的要求很高。针对VAR模型的缺点,Litterman(1986)提出了贝叶斯向量自回归模型(BVAR),该模型在贝叶斯理论的基础之上,假设模型中的参数服从一定的先验分布,借助该先验信息确定系数矩阵中各个元素的期望和标准差的范围,进而确定各个变量对整个系统的影响程度,通过减少估计的不确定性,降低预测误差,提高整个模型系统的参数准确性[16]。考虑一般性的VAR模型:

yt=δ+φ1yt-1+φ2yt-2+…φpyt-p+μt,μt~i.i.d.N(0,Ω)

(1)

(2)

四、实证检验及结果分析

(一)单位根、协整和格兰杰因果检验

传统的VAR理论要求系统内的变量满足平稳性或具有协整关系,因此本节先采用ADF方法对变量的平稳性进行检验。根据检验结果可知,在1%的显著水平下,人民币兑美元平均汇率、固定资产投资增速、净出口增速、消费者价格指数、中美利差、涉外收支差额以及1年期NDF报价的水平序列都是不平稳的,而它们的一阶差分序列都是平稳时间序列,即它们都是一阶单整序列。接下来对这七个变量进行Johansen协整检验。

表2 变量协整检验结果

注:*表示在1%的显著水平下拒绝原假设。

表2检验结果表明,在1%的显著水平下,使用迹统计量和最大特征值统计量的检验结果一致,人民币兑美元汇率与经济基本面、货币政策、市场预期以及国际收支因素之间存在长期均衡关系。因此,相关变量可以建立BVAR模型进行计量分析。

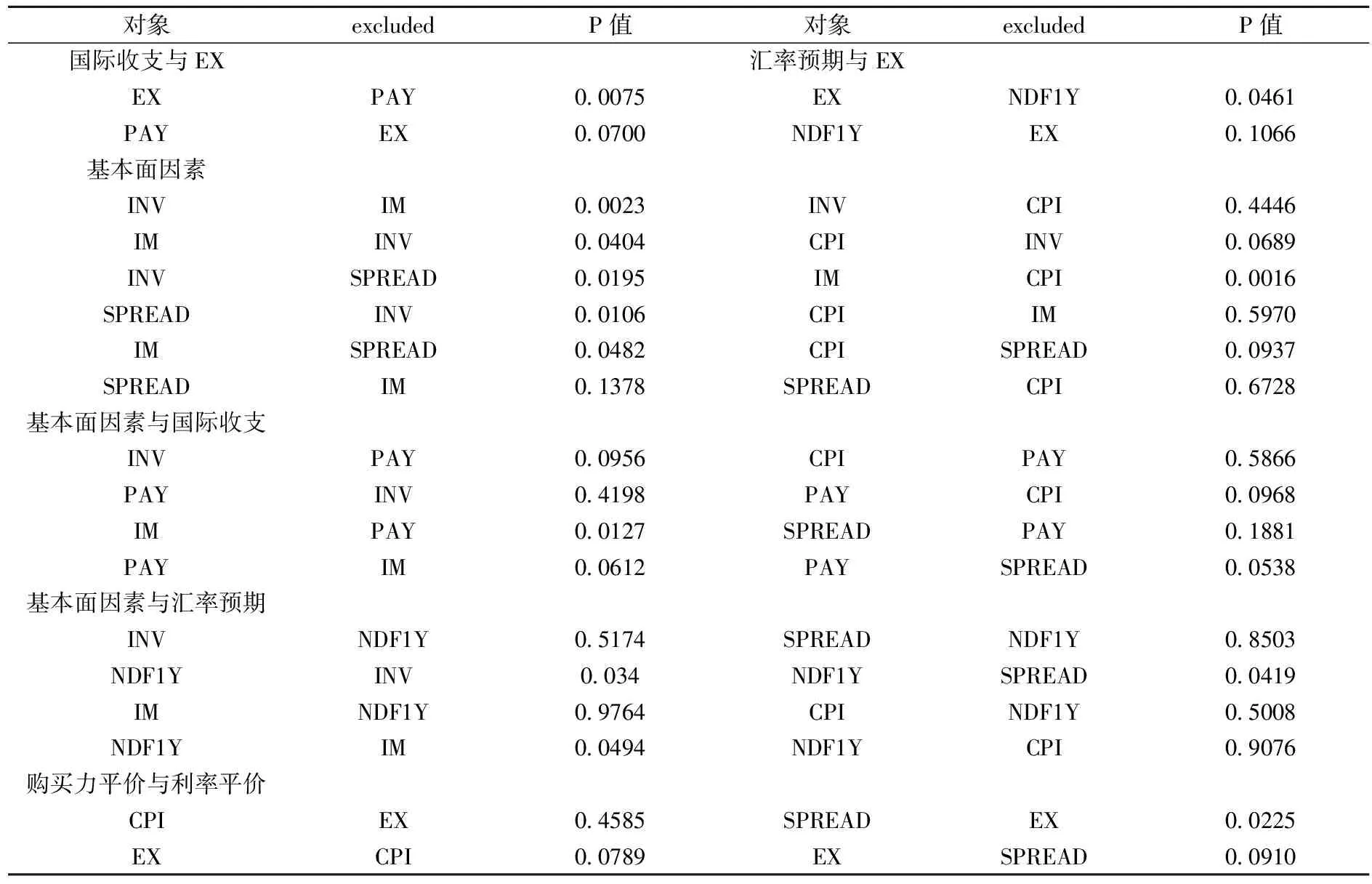

为了厘清人民币汇率贬值的因果链,需进行格兰杰因果关系检验。由表3可以看到:(1)在10%的显著水平下,国际收支因素的代理变量涉外收付款差额和人民币汇率互为格兰杰因果关系。(2)在5%的显著水平下,预期是人民币汇率格兰杰的单向原因,因此,市场预期对人民币汇率的走势具有显著影响。(3)基本面因素之间的格兰杰因果关系。固定资产投资增速和净出口金额增速互为格兰杰原因,国内外利差是固定资产投资增速、净出口金额增速的格兰杰原因,这表明货币政策的调控会影响国内的投资、净出口等GDP需求构成。固定资产投资增速是国内外利差的格兰杰原因,净出口金额增速不是国内外利差的格兰杰原因。这表明投资会影响利率的调控,但净出口影响则不明显。固定资产投资增速是消费者价格指数的格兰杰原因,反之不成立。这表明投资会显著影响消费价格,但消费价格则对投资影响不明显。消费价格指数是净出口增速的格兰杰原因,反之不成立。这表明国内的物价水平会影响进口和出口规模,但是进出口对国内的物价水平影响不明显。国内外利差是居民消费者价格指数的格兰杰原因,反之不成立。这表明利差会影响消费价格,但消费价格却不显著影响利差,因此,利率的调控并非主要集中于消费领域。(4)基本面因素与国际收支之间的因果关系。可以发现,净出口增速、消费者价格指数以及国内外利差都是国际收支的格兰杰原因,但是固定资产投资增速不是国际收支的格兰杰原因。(5)基本面因素与预期之间的因果关系。固定资产投资增速、净出口增速以及中美两国之间的利差都是汇率预期的格兰杰原因,但反之不成立。这可以解释为宏观经济基本面对人民币汇率的市场预期具有显著的单向影响,实体经济走势对于2014年以来人民币汇率的走势预期影响显著。(6)消费者价格指数和中美利差都是人民币汇率的格兰杰原因,说明购买力平价理论和利率平价理论在本阶段人民币汇率走势具有一定程度的适用性。

表3 格兰杰因果检验结果

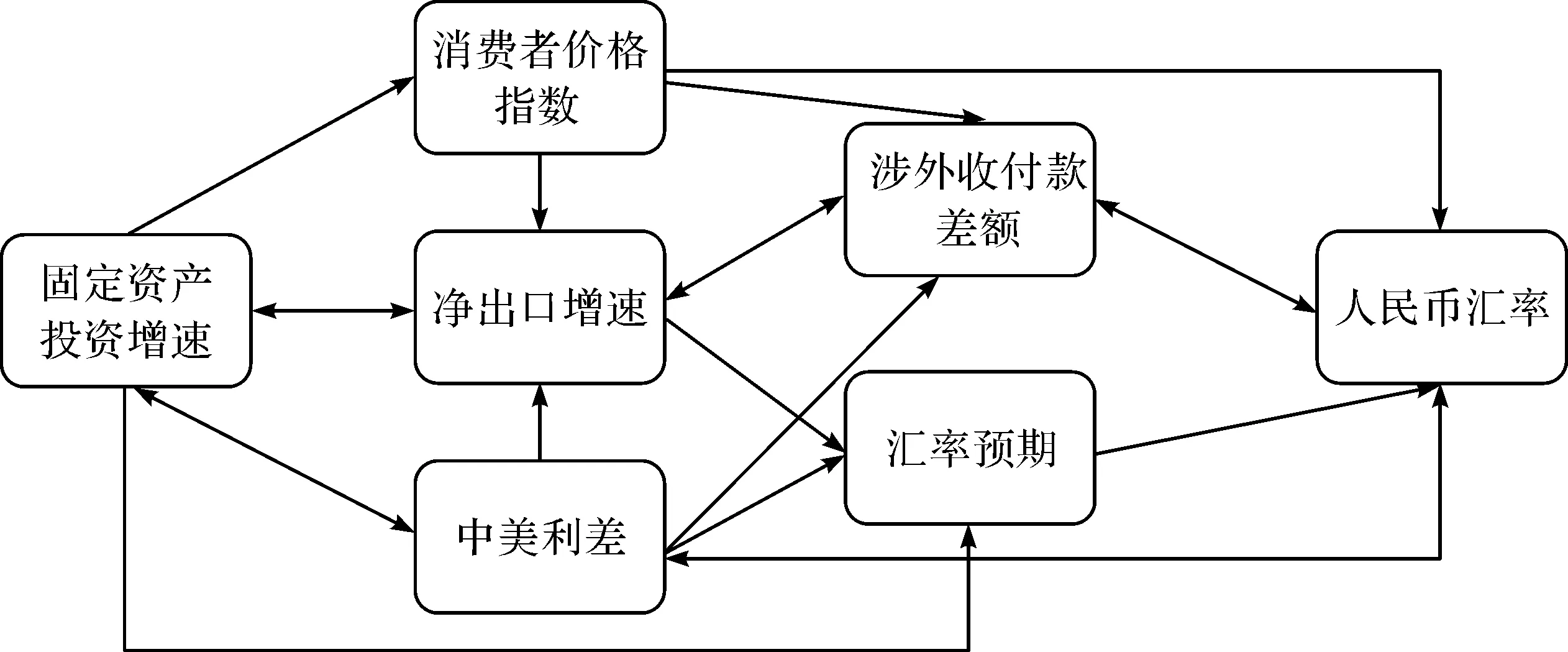

将上述复杂的实证综合因果链主体传导机制结果绘制成图4。可以发现,2014年以来,国际收支(或者资本净流出)和汇率预期是影响人民币汇率变动最为直接的原因,经济基本面因素(固定资产投资增速、消费者价格指数、净出口增速、中美利差)对人民币汇率的影响总体上是经过国际收支和预期的传导来产生作用,且经济基本面各因素之间也存在着错综复杂的因果传导关系。

(二)BVAR模型的估计及脉冲响应

为了建立BVAR模型进行计量分析,首先要确定模型的最优滞后阶数,常用的确定滞后阶数的方法有LR(似然比)检验、AIC/SC信息准则。由SC准则给出的最优滞后阶数为1阶,LR给出的最优滞后阶数为2阶,FPE、AIC和HQ给出的最优滞后阶数为3阶。综合这些因素,为了避免滞后阶数遗漏,本文选择构建滞后3阶的BVAR模型。先验参数的设定,本文发现当总体紧度γ为0.50,相对紧度fi,j为0.99时,模型的拟合优度相对最优。

图4 人民币汇率贬值理论逻辑检验的因果链① 双箭头表示双向格兰杰因果关系,单箭头表示单向格兰杰因果关系。

表4 不同先验参数设定的回归效果

根据BVAR模型估计结果所得的特征方程根可知,所有根的倒数全部落在单位圆内,这说明模型满足平稳性要求。因此,在BVAR模型估计基础上进行脉冲响应函数分析,以研究各个变量对人民币汇率贬值的冲击响应机制。

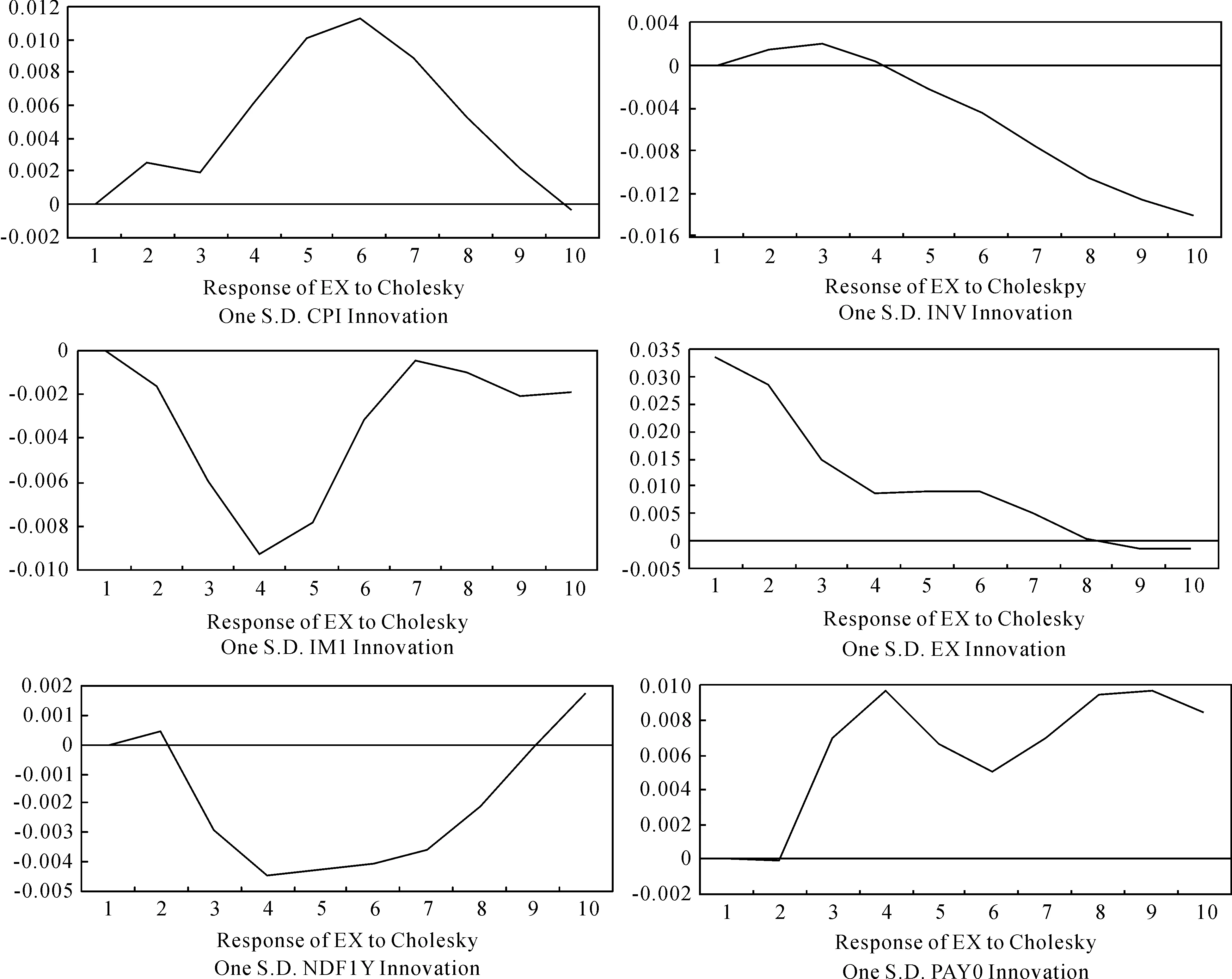

由图5可以看到,人民币汇率自身的一个单位冲击会对其走势产生非常显著的正向影响,影响随着时间的推移逐渐减弱,因此,人民币汇率受自身冲击后,其贬值轨迹几乎不可能在短期内得到回复,存在着趋势性特征。人民币汇率对消费者价格指数CPI一个新息的冲击的反应呈先增大后减小的过程,且方向为正,说明消费者价格指数增加会使人民币汇率出现一定程度的贬值,但是具有明显时滞性效果。人民币汇率对固定资产投资增速和净出口增速一个新息的冲击也有显著负向反应,一个标准差的正向(负向)净出口或投资冲击,总体会导致人民币升值(贬值)。固定资产投资和净出口最直接的作用是拉动经济增长,良好的经济发展态势吸引资本流入,进而影响国际收支,最终导致人民币汇率变化。近年涉外收付款差额为负值,表示资本流出大于流入,人民币汇率对涉外收付款差额一个新息的冲击呈现正向反应,将会促使人民币汇率贬值。即虽然发生一个缩小流入与流出差距的单位冲击,但由于资本流出还是大于流入量,人民币汇率依然要持续贬值。人民币汇率对预期的一个新息的冲击表现为从正向到负向再到正向的反应过程,当贬值预期形成冲击后,经过系统的动态反转传导,会导致人民币汇率出现贬值到回复升值再到最终贬值的走势。

从上述实证结果可以发现,本次趋势性贬值与以往汇率的波动产生的原因是不同的,宏观经济环境和汇率政策的变化,使得原本变量间的均衡关系的定量结果发生了改变。2014年前后,我国从之前的资本净流入国变为资本净流出国,而且资本流出的方式也发生了变化,一方面净出口增速的下降导致经常项目顺差对国际收支的贡献程度逐渐减小,另一方面利用外商直接投资由净流入变为净流出,非储备性质金融账户由顺差变为逆差。此阶段,国内外经济环境的变化是导致我国资本流出的主要原因,国内经济增长内生动力不足,出口、投资、消费三驾马车增长乏力,在整体偏弱的背景下又出现了深度分化,实体经济与非实体经济发展悬殊,非金融企业杠杆率过高,盈利能力下降;国际上,我国与美国经济周期的分化导致两国货币政策出现差异,两国的利差不断收窄。国内经济基本面整体乏力,叠加中美利差的收窄等货币政策因素,综合导致外汇市场对人民币产生贬值预期,造成资本大量流出;而同时,我国不断推进的汇率市场化形成机制改革以及资本项目开放进程又为资本的流出提供了外在的制度便利,综合作用导致人民币汇率出现趋势性贬值。

图5 人民币汇率的脉冲响应分析

五、结论和启示

本文较为系统地对2014年以来人民币汇率的贬值走势特征进行了完整的理论分析和实证检验,厘清了贬值特征、理论根源和变量间错综复杂的传导机制,主要研究结论是:

(1)2014年以来人民币汇率贬值走势,其性质特征是出现了贬值性趋势,而不是以往升值后的短暂回调。人民币汇率贬值趋势的形成,不是由暂时性外在随机冲击所引起,其根源与我国新常态下的经济基本面趋势、人民币汇率市场化改革、国际经济环境等因素密切相关。2017年1月至2月,人民币汇率虽有小幅度的企稳回升,此阶段的趋势体现为在总体呈贬值趋势的走势中偶有回调的特征,但回调依旧不改变之前相关序列具有贬值性的趋势。

(2)从2014年以来人民币汇率贬值的因果链检验来看,国际收支的变化(或者资本净流出)和汇率贬值预期的变化是2014年人民币汇率贬值的直接原因。从2014年开始,国内外经济环境的根本性变化以及我国外汇管理制度的变化是国际收支变化背后的基本面因素和制度因素。经济基本面因素对人民币汇率的影响总体上是经过国际收支和预期的传导来产生作用,且经济基本面各因素之间也存在着错综复杂的因果传导关系。

(3)2014年以来,在国内经济乏力和国外经济冲击下,在短期运行轨迹中,人民币汇率受自身冲击后,其贬值轨迹几乎不可能在短期得到回复。在经济基本面方面,消费者价格指数CPI增加会使人民币汇率出现一定程度的贬值,且具有时滞性;人民币汇率对固定资产投资和净出口增速一个新息的正冲击有显著的负向反应;资本流出大于资本流入时,即使缩小二者差距,依然会导致人民币汇率贬值。人民币汇率对预期的一个新息的冲击会导致人民币汇率出现贬值到回复升值再到最终贬值的多样走势。从长期运行轨迹来看,人民币兑美元汇率与经济基本面、中美利差货币政策、市场预期以及国际收支因素之间存在长期均衡关系,系统性的综合作用导致2014年人民币汇率出现了贬值性趋势。

基于以上结论,相关启示和政策建议是:

(1)加速推进我国供给侧结构性经济改革,促使新常态下的经济可持续健康发展。上述结论表明,人民币汇率贬值不仅仅事关人民币汇率本身,而是其背后的根源很大程度上与我国经济基本面发展状况密切相关。失去了经济基本面的内在有力支撑,人民币汇率很难维持在均衡合理的水平。因此,加速推进我国经济体制改革,促使经济健康发展,是保持人民币汇率稳定的重要先决条件。

(2)继续推进人民币汇率市场化形成机制,增强汇率弹性。2015年“8.11”汇改,进一步完善了人民币兑美元中间价的报价机制,以上一日的收盘价作为定价的主要基础,提高了其市场化程度和透明度,开启了人民币汇率市场化的新阶段。推进汇率市场化改革要尊重汇率形成的内在规律,发挥市场定价功能,逐步提高汇率变化的弹性,不被市场预期左右,提高对汇率波动的“容忍度”。同时也要提高人民币汇率形成机制和外汇相关数据的透明度与解读,引导市场形成正确合理的预期。

(3)审慎使用资本管制,稳妥推进资本账户开放。从人民币国际化的战略角度来看,有必要进一步推进资本账户开放,虽然推进资本账户开放风险较大,但是不能因噎废食,矫枉过正,笼统地加强资本管制,任何入市干预都是有利有弊。供求关系是决定人民币汇率的最直接的因素,资本管制会对资本的自由流动形成阻碍,扭曲外汇供求关系,进而阻碍汇率市场化形成机制的推进。

参考文献:

[1] Anders Bergvall. What Determines Real Exchange Rates?The Nordic Countries[J]. Scandinavian Journal of Economics, 2004,106(2):315-337.

[2] Belloc M.,Federici D.A Two-country NATREX Model for the Euro/Dollar[J]. Journal of International Money and Finance, 2010,29(2):315-335.

[3] Ghosh A.A Comparison of Exchange Rate Regime Choice in Emerging Markets with Advanced and Low Income Nations for 1999-2011[J]. International Review of Economics & Finance,2014,33(3):358-370.

[4] Jussi Nikkinen.,Seppo Pynnonen.,Mikko Ranta.,Sami Vahamaa.Cross-dynamics of Exchange Rate Expectations: A Wavelet Analysis[J]. International Journal of Finance & Economics, 2011,16(3):205-217.

[5] Khalafalla Ahmed Mohamed Arabi. Estimation of Exchange Rate Volatility via GARCH Model: Case Study Sudan (1978-2009) [J]. International Journal of Economics and Finance,2012,4(11):183-192.

[6] 张勇.热钱流入、外汇冲销与汇率干预——基于资本管制和央行资产负债表的DSGE分析[J]. 经济研究,2015,(7):116-130.

[7] 管涛. 尊重价值规律:人民币汇率形成机制改革未来之出路[J]. 金融研究,2016,(2):113-120.

[8] 袁海霞.人民币不会呈现趋势性贬值走向[J]. 投资北京,2016,(2):26-28.

[9] 赵硕刚.人民币贬值动因分析及政策建议[J]. 国际金融,2016,(3):31-34.

[10] 涂永红,倪昊寅. 如何看待新汇率形成机制下的人民币贬值[J]. 理论视野,2016,(11):37-41.

[11] 王大为,孙文奕.美国退出量化宽松货币政策对新兴经济体的影响[J]. 经济纵横,2016,(3):119-122.

[12] 魏巍贤,马喜立.人民币汇率双向波动对中国及世界经济的影响——基于单一国家和多国的动态CGE模型[J]. 财经研究,2017,(1):98-109.

[13] 李建伟,杨琳. 影响因素、管控机制与人民币汇率波动趋势[J]. 改革,2017,(1):85-98.

[14] 连平,刘健,鄂永健. 资本外流和人民币贬值的强化机制及其风险防范[J]. 世界经济研究,2017,(1):18-28.

[15] 马宇,唐羽. 新兴经济体资本外逃影响因素实证分析[J]. 云南财经大学学报,2017,(1):95-103.

[16] Litterman, R. Forecasting with Bayesian Vector Auto Regressions:Five Years of Experience[J]. Journal of Business & Economic Statistics, 1986,(4):25-38.