房产税调控政策对商品房价的影响研究

——基于合成控制法的分析

2018-05-09刘凤娟司言武

刘凤娟,司言武

(1.无锡环境科学与工程研究中心,江苏 无锡 214153;2.浙江财经大学财政税务学院,浙江 杭州 310018)

八十年代开始的职工住房制度改革开启了住房的商品化。1991年、1994年和1998年国务院下发的通知及决定等,推动了住房商品化发展,导致了上世纪九十年代末部分地区和本世纪近二十年的房地产产业迅猛发展,使之成为了我国的重要支柱产业,对国民经济和社会发展起到了巨大的推动作用。而在此期间,房地产调控摇摆在房价稳步增长和控制房价增长之间,房价出现了越调越涨的现象。仔细探究,这种现象的背后不仅仅是刚性需求的作用,也是多种因素交织作用的结果。虽然中国的人均GDP还没有达到发达国家的水平,但是,北上深等一线城市房价却排在全球前列。这个结果一方面说明国家的经济发展为不少人带来了机会和财富;另一方面,也说明中国在住房上的投机性行为较强。

由于房价与经济稳定和社会民生的关系密切,政府房地产调控政策和房地产价格的联动性就成为了政府和学界密切关注的一个焦点问题。梳理近些年的房地产政策,一个大致的规律是,房地产市场尽管一直处于各级政府的密集调控下,但房价总体还是处于不断上扬的态势。尽管房产税的调控政策初衷可能和房价之间没有必然的联系,但从政策的实施效果来看,无论是理论层面还是实践层面,都把房地产的价格波动和政府调控的成功与否建立了一种关联。因此,解读和审视房地产调控政策,就绕不开房价的走势和波动问题。为此,我们运用我国32个城市的2009年4月以来的与房价相关的月度面板数据,通过对上海重庆试点城市等运用合成控制法进行房产税调控政策的效果及敏感度问题研究,提出更为适宜的房地产调控政策。

一、相关文献回顾

国内外学者对房产税与房价之间的关系做了很多方面的研究。综合起来,主要体现在以下几个方面:

(一)房产税与房产价值之间呈现负相关关系

很多国内外研究者持有房产税和房价之间存在负相关关系的观点。就国外而言, Oates(1969)认为税收和财政支出会对当地的房产价值产生直接影响,税收与房产价值之间有很大的负相关,但是当地的房产价值却与政府的财政支出有很大的正相关性[1]。Rosenthal(1999)的研究结果显示,房产税税负与房价之间呈现负相关性[2]。Polinsky和Shavel(1976)认为假定其他情况相同,那么,如果一个社区的房产税税率高于平均水平,那么它的房产价值就会降低[3]。Bradbury等认为房产税的下降促进房地产繁荣[4]。Lopez-Garcia(2004)、Lang(2004)和Van den Noord(2005)的实证结果显示房地产税对房价的影响为负[5][6][7]。胡洪曙(2007)指出征收房地产税会导致房价由于税收资本化而降低,又会因为地方公共服务资本化而提升。这些研究均肯定了中国房地产税、地方公共支出和房价之间存在相关性[8]。杜雪君等(2009)实证结果也认为房产税和地方公共支出对房价的影响,且后者的影响效果要大于前者;房地产税对房价的影响存在显著的区域差异,且各房地产税种对房价的影响不尽相同,房产税和契税对房价的影响为负,而城镇土地使用税、土地增值税和耕地占用税对房价的影响为正[9]。况伟大等(2012)实证结果显示房产税对房价具有显著负向作用,不过,对房价的调控政策预期对房价的影响高于房产税的影响等[10]。并且他(2013)做了调查问卷后,得出的结论是在不考虑房产税开征与房产持有者特征关系的情况下,开征房产税越早,调控效果越好;拥有3套和4套住房以及有其他负债的居民则认为开征房产税对预期房价的影响较小;绝大多数职业的住房所有者认为开征房产税对预期房价的边际效应很小。若考虑二者之间的关系,不同房产税开征时间与住房数量的相互作用对预期房价的影响不同[11]。刘甲炎和范子英(2013)则开始运用合成控制法来研究重庆市进行房产税试点的效果,结果发现房产税对试点城市的房价上涨有显著的抑制作用[12]。不过在安慰剂检验时,发现对于所选择的数据,位于代表重庆市线下的城市比较多。

(二)税收对自主房产的价值影响不大或者取决于其他因素

Hyman 和Pasour研究发现,北卡罗来纳州的地方税收和财政支出对业主自有住房价值的影响不明显[13]。Millan和Carlson(1977)研究发现,小城镇没有证据说明当地房产税和公共财政支出被资本化到业主拥有的房产价值,这也许不能证明小城镇居民对财政差异不敏感,而是地区住房土地供给更有弹性的原因[14]。

还有的观点认为房产税对房价的影响因素较多,并不一定确定二者的关系。如睢党臣和李牧然(2011)认为房产税对房价的影响取决于多种因素,而房价主要取决于供求关系[15]。

另外的一些文献则论证了房产税对房价的影响甚微。比如王家庭和曹清峰(2014)利用倍差法实证结果显示我国房产税试点不存在明显的政策预期效应;房产税试点显著降低了住宅价格,但对商品房价格和高档住宅价格影响不显著[16]。白文周等(2016)的实证结果显示上海的房价高于房产税试点前,重庆低于房产税试点前,所以他们认为房产税扩围的影响与市场结构有密切关系,不能笼统给出房产税扩围有效或无效的简单判断[17]。

从以上的文献综述来看,现有的理论分析和实践经验无法给出房产税和房价之间的关系判定。为了全面把握政策的实施影响,我们运用合成控制法来分析房产税实施的经济影响。合成控制法比较适用于所选择的目标地区实施了某项政策,而其他地区在那个时间点没有实施,这样可以用其他地区的数据加权合成该目标地区从而较好地体现实施该项政策对该地区所带来的影响,也就是能够从反事实角度体现政策对当地城市的影响。如Abadie等(2003)首次采用合成控制法研究了巴斯克地区冲突的经济成本[18];Abadie等(2010)用合成控制法分析了加利福尼亚州通过了99号法案后,该控烟法案对该地区烟草消费的影响,主要借助于其他州的数据模拟该州在没有实施该法案时的潜在烟草消费水平[19]。Abadie等(2014)用合成控制法估计了1990年德国统一对西德的经济影响[20]。杨经国等采用合成控制法分析了我国设立经济特区所带来的经济增长效应[21]。

本文的贡献在于以下四个方面:第一,利用反事实的合成控制法对上海和重庆的房价在房产税试点及之后出台调控政策产生的反应做了研究;第二,考虑了影响商品房价的多个因素如土地价格和契税、租金、经济发达程度、健康保障及教育和科技投入等,且观测期的增加使得分析结论的适用性和合理性增强;第三,针对实证结果,研究房产税及调控政策对不同区域影响的不同,从而在政策面上为政府出台差异化政策提供支持;第四,针对现有住房提出了差别化的管理处罚及拍卖等措施,针对特殊保障人群,提出住房的商品化转为根据家庭的申请进行供给,降低市场对房屋交易的预期,并将之与调整完善智慧养老与社区养老相结合。

二、变量选取和模型构建

合成控制法的基本思路是:通过对现有备选的多个控制单元进行权重加总,合成的一个对照组与实验组的特征就极为相似,因而能较好地作为实验组的对照面来进一步展开反事实分析[22]。也就是说,如果要考察某个干扰项对某区域的影响,那么就将这个区域作为实验组,选择没有受到该干扰项影响的其他若干区域加权合成与实验组特征相似的对照组,这样就可以通过对照组了解实验组在没有干扰项发生时该区域的状况,以获得干扰项对该区域的影响程度。

(1)

(2)

……

(3)

因此,只要通过权重向量W*就可以估计出α1t。

三、实证分析

(一)指标选择及数据处理

房价的形成比较复杂,如当地的经济发达程度、土地成交价、税收、租金、居民收入、健康保障、科技投入、教育水平以及交通便利程度等等因素都会对商品房的价格形成产生一定的影响。这是因为如果当地的经济比较发达、教育水平比较高、当地政府对科技投入的支持力度比较大以及医疗条件比较好,就很容易吸引人到该地区生活及进行个人发展。如果人才集聚达到了一定的程度,就会带动相应产业的发展,从而提升当地从业者的收入水平。这样又会吸引更多相关人才及形成相应产业集聚等等,形成良性循环。而集聚的人才多了,就会影响到居住的需求,因而带动房价的上涨,而房价的高低又会影响到租房或买房的选择,所以租金也是一个非常重要的替代因素。由于所涉及的数据范围较广,数据期间较长,有些指标在某时间段没有相关的数据,所以本文选择人均GDP、成交楼面价格、租金、居民可支配收入、人均医生数、人均科学事业费支出以及人均教育事业费支出作为影响房价的指标。

各个指标的数据来自前瞻数据库、各城市的统计年鉴、同花顺数据库以及国泰君安数据等,各类指标做了相应的数据处理,统计上一般都采用年度或者季度GDP的数据,本文根据季度累计数计算出当季GDP数据,然后利用Eviews软件采用Quadratic mactchsum方法从低频数据转为高频数据月度GDP,最后根据月度GDP数据及各个城市的常住人口数据,计算出月度人均GDP数据;人均医生数、科学事业费支出及教育事业费支出都是根据年度数据及各个城市的常住人口数据直接折算成月度数据得到的。居民可支配收入由于有些月份没有数据,所以直接用的累计数据进行分析的。

(二)指标数据的时间范围选择

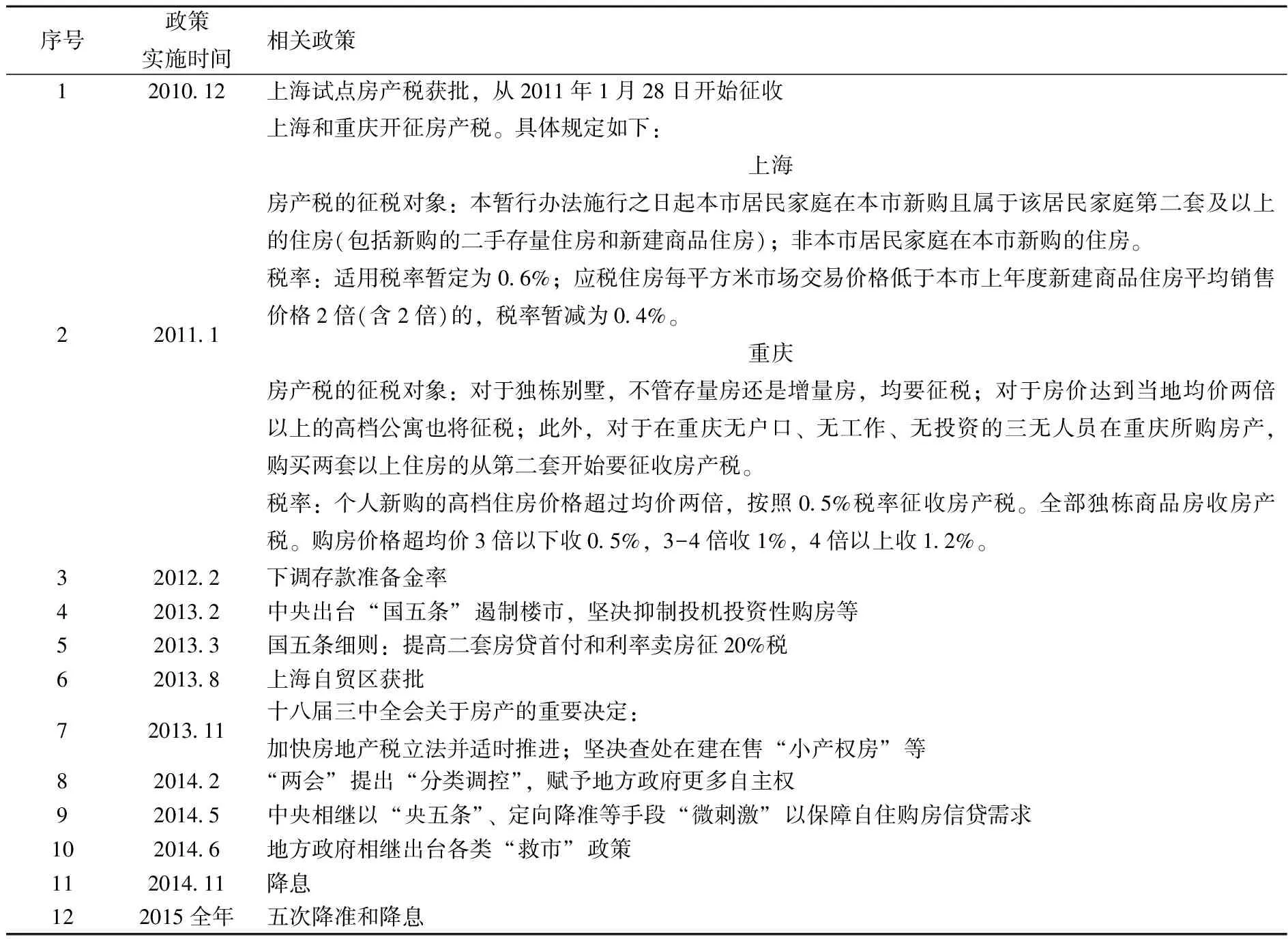

在进行上海或重庆与其他31个城市的房价均值做比较时,时间段为2009年4月到2015年12月。不过由于所用数据运行时的显著性问题及合成控制法优化时占用内存问题还有搜索多指标数据的难度问题,进行合成控制法分析时,考虑的数据范围为2009年4月到2014年12月。我国自从2010年12月房产税试点获批后到2014年12月以前,根据市场情况进行了多次的主要宏观调控,相关的政策及发布时间点如表1所示:

表1 房产税试点时间及后续的宏观调控政策(截至2015年12月)

(三)上海房价及其他31个城市房价均值的现状分析

上海的房产税是从2011年1月开始征收的。由于房产税仅在上海和重庆进行试点征收,所以符合合成控制法的适用条件。由于所选指标数据的要求,只能找到31个城市的相关指标数据合成上海与上海做比较。

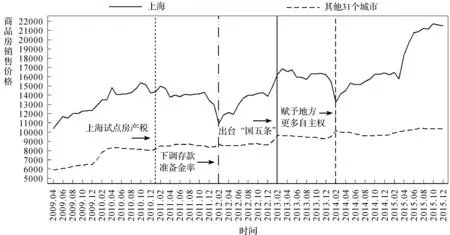

首先分析上海和其他31个城市的商品房价在2009年4月到2015年12月之间的走势。如图1所示,受到征收房产税的预期影响,上海的房价在2010年11月开始下跌,在房产税征收试点获批后,居民在房产税征收前刚需购房的意愿有些强。所以房价小幅上升,然后在2011年2月以后开始下跌;在2012年2月国家出台下调准备金率的政策后,房价又开始上涨;在2013年3月中央出台“国五条”细则后房价开始下跌,一直下跌到2014年的2月份,也就是国家出台了赋予地方政府更多自主权的政策后,止跌反弹。随着其他政策如“央五条”、降准、地方救市、降息等的出台,上海的楼市一直延续上涨。2015年商品房价的最高点已经比2013年3月的最高点上涨了28.64%,比2012年2月的最低点上涨了94.28%,在短短的3年多时间里,商品房价几乎上涨了1倍之多。而其他没有房产税征收预期的31个城市的房价自2011年1月开始总的来说略有上涨,一直上涨到2013年2月(中央出台“国五条”)后开始下跌,比上海提前跌了一个月,不过只是缓慢下跌到2013年12月,然后略有上涨。这说明上海的房价对国家出台的各类相关政策比较敏感,同时房价反弹时上涨的也非常迅猛,而其他城市对政策的敏感度总体来说稍微差些。这种情况说明上海楼市投机性更强一些。

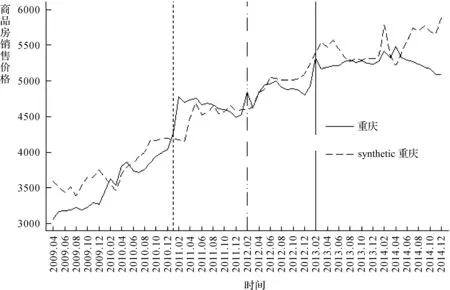

不过重庆与上海的房价走势不同,重庆的房价一直处于较稳定的上升中,即使在开始征收房产税的2011年1月,房价虽然略有下跌,但是仍旧高于征收前的价格;2012年2月下调准备金率的政策出台时,其房价不涨反而跌了2个月,接着小幅上涨了4个月,然后开始小幅下跌4个月后又快速上升;2013年2月国家出台了“国五条”限购政策,房价下跌2个月后又缓慢上涨到2014年的4月,然后和其他31个城市的下跌走势一样。这说明重庆市的房价并不容易受到外来政策的影响。同时也说明,国家的宏观调控政策对于不同地域不同经济环境及管理手段措施,效果是不同的。那么宏观调控政策对上海及重庆的房价影响到底如何,下面利用合成控制法来解释国家的政策前后对当地房价的影响。

图1 上海和其他31个没有进行房产税试点城市的房价走势

图2 重庆和其他31个没有进行房产税试点城市的房价走势

(四)基于合成控制法的政策对房价影响的分析

上海、重庆从2011年1月开展房地产税试点,而其他31个城市则没有进行房产税征收。所以选择其他31个城市分别对上海及重庆进行加权合成,这样可以了解上海及重庆如果不征收房产税时房价的走势,从而分析出房产税及其他宏观经济政策对上海及重庆房价的影响。

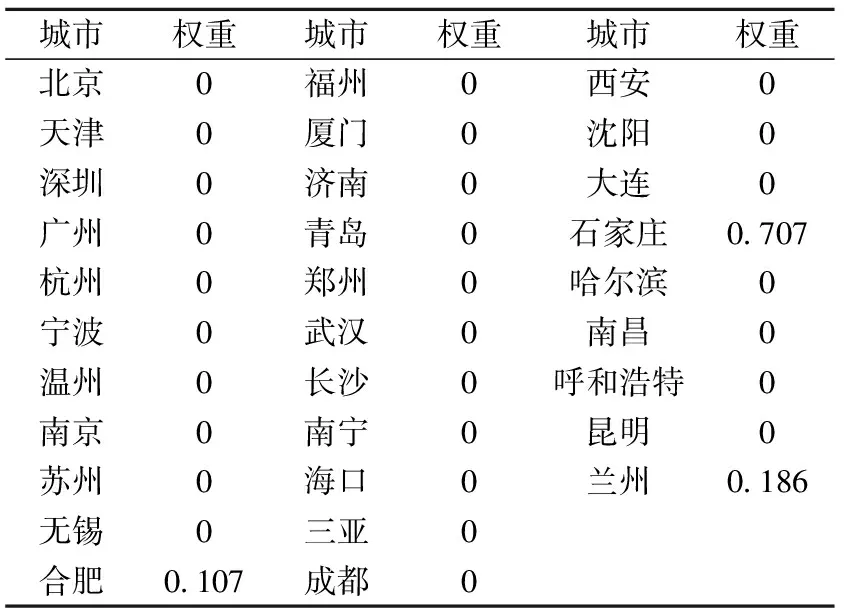

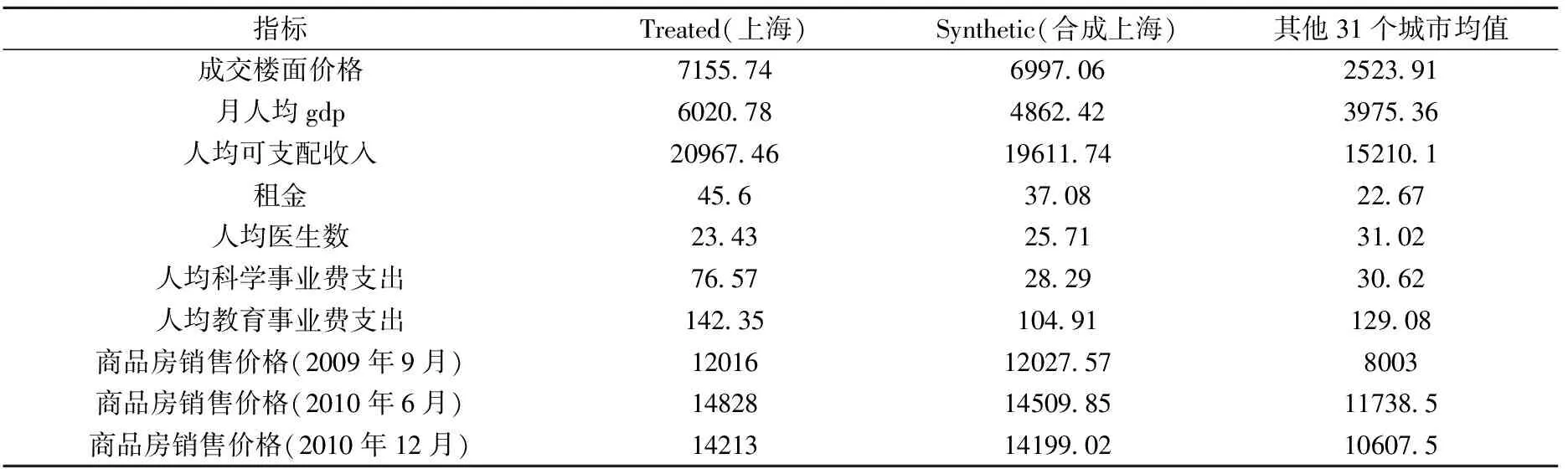

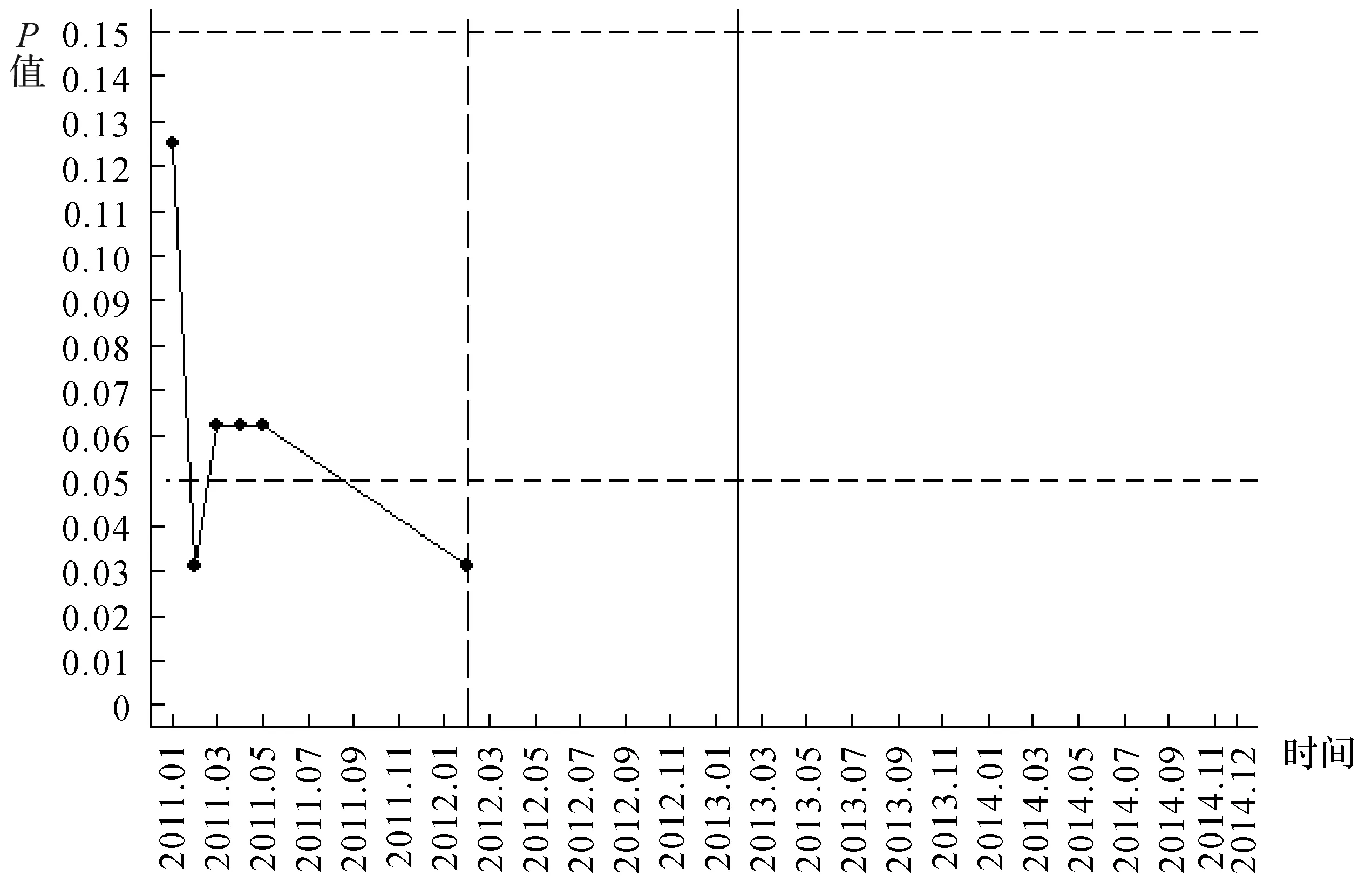

为了降低对短期效应的偏差以及现有数据搜集的问题,本文选择31个城市2009年4月到2014年12月这段时间的指标数据加权合成上海和重庆。合成的结果更能够反映出房产税等各项政策对不同类型的城市如上海及重庆等房价长短期的真实影响。对于上海来说,这个时间段合成的城市情况如表2所示,在考虑多因素影响房价的情况下,合成的城市包括北京、深圳、杭州、温州及大连,这些也体现了上海市的总体房价由不同区域房价构成,各区域的公共服务水平、地理位置、产业倾向、楼面价及租金的不同等,导致不同的房价,并影响了周边区域如杭州、温州等的商品房价走势。还有,为了确保合成效果较好,要求统计结果相对显著,这样才更能够说明房产税征收对上海房价的影响程度。经过多次测算验证,选择2009年9月、2010年6月和12月份的商品房价相关指标数据合成,在2012年12月以前,其P-value除了2011年1月、2月外,从2011年3月到2012月12月,都是统计显著的,其不显著的数据有可能是由于运用插值法测算出来的结果,由于每年的商品房销售价格在1月份和2月份的数据都不全,数据是通过插值法等方法补充完整的,所以与真实数据稍有差异。

表2 合成上海的城市及其权重(2009.4~2014.12)

表3 合成重庆的城市及其权重(2009.4~2014.12)

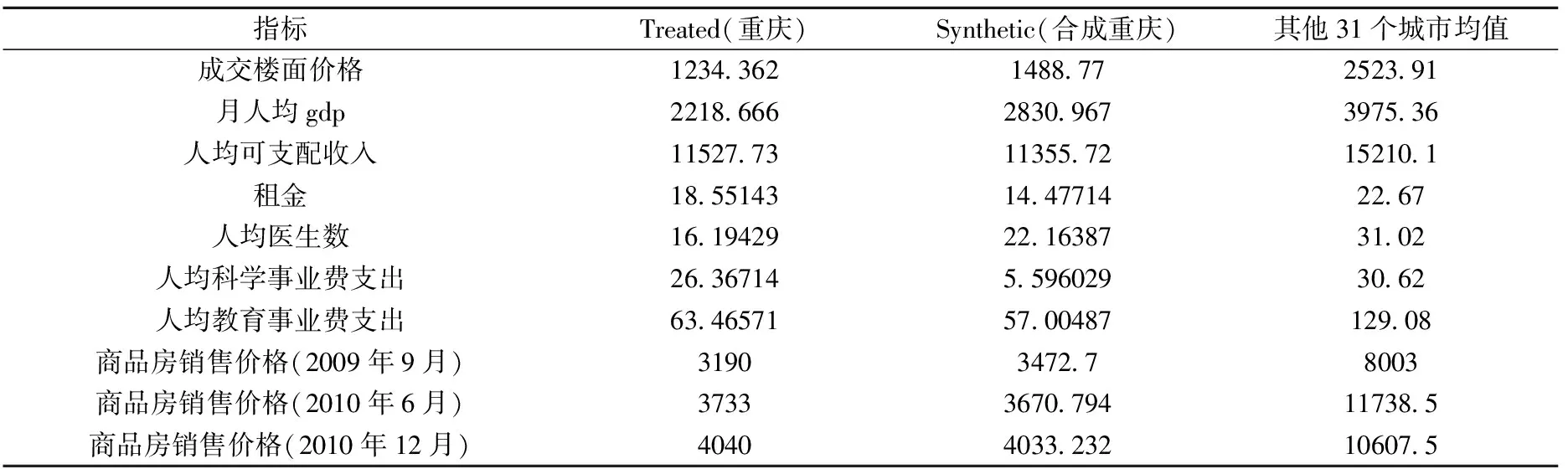

对于重庆来说,如表3所示,合成重庆的城市包括合肥、石家庄和兰州,而合成重庆时进行优化的结果,包含的城市为长沙、石家庄和呼和浩特。P值在政策刚刚出台的半年内是统计显著有效的,过了这个时间后,政策的效果就不显著了。

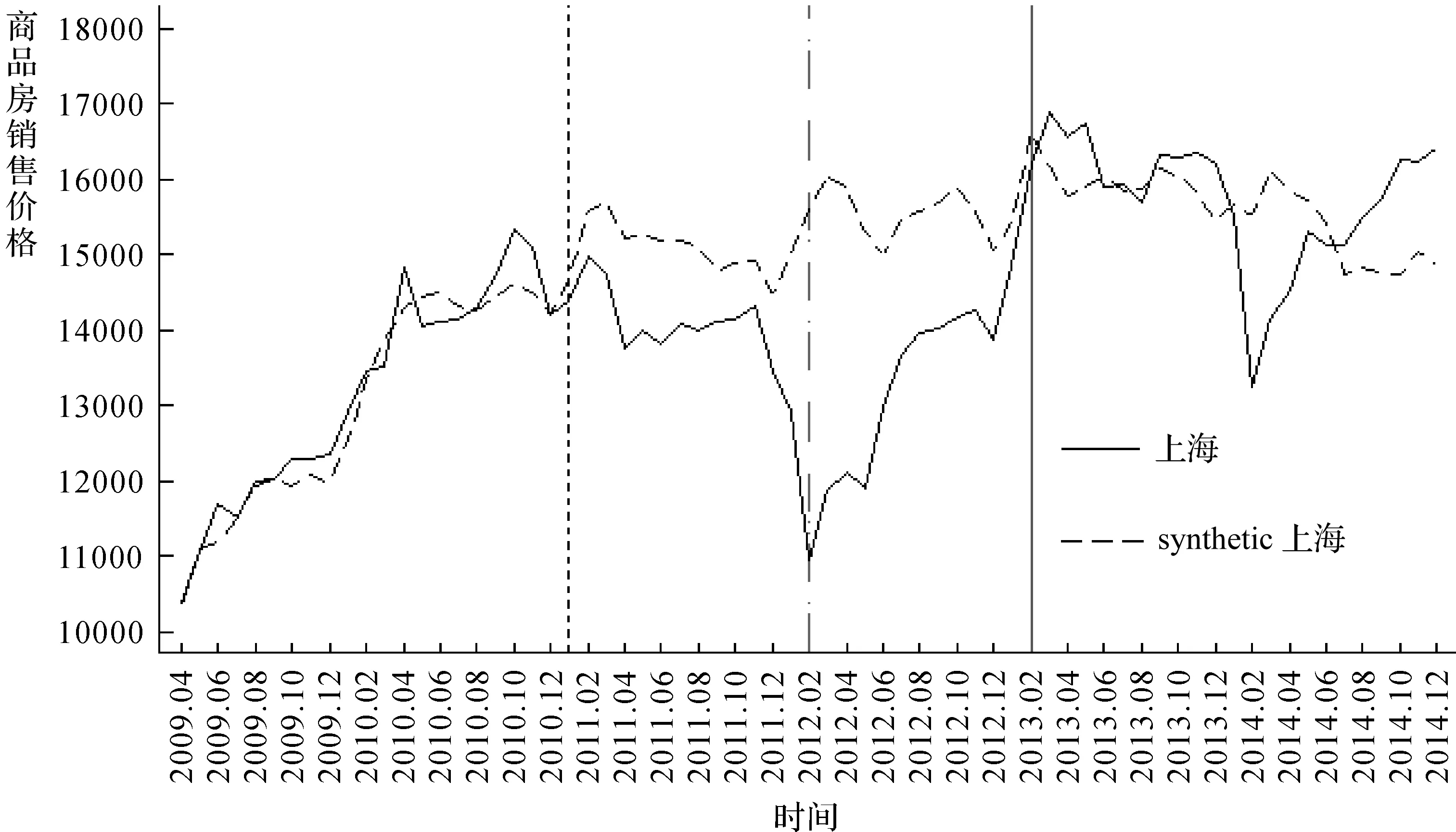

对于上海来说,合成结果如表4和图3所示。在图3中,可以看到,房产税的征收导致上海的房价快速下跌到了2009年6月左右的时间的价格;而如果不征收房产税,其房价可以通过合成上海的房价走势看到在前期上海房价涨了一段时间后,也会出现下跌,只不过跌幅没有征收房产税后大;在2012年2月国家下调存款准备金率后,涨幅没有以前那么高,不过房价却最后超过了前期的价格;在2013年2月国家出台“国五条”限购政策后,房价做出了下跌的反应,比上海实施房产税后的真实房价提前下跌了1个月,但是跌幅在前2个月要大一些。也就是说,上海地区对政策的敏感性较强。每次国家出台相应的宏观调控政策如图1在2011年1月、2012年2月和2013年3月(2013年2月国家出台国五条,3月出台细则)时间点的参考线所示,都会对上海地区的楼市起到一定的作用。

另外,因为社会民众对上海和重庆将要征收房产税有心理预期,所以房地产市场的反应就像图2、图3和图4显示的那样,商品房价已经提前在市场上反映出来,在10月份就呈现下跌趋势。2011年1月和2月的房价由于人为计算的结果,所以可能与市场实际走势略有出入。不过因为房产税政策的缘故商品房价市场仍呈现出2月份和3月份市场开始下跌。

表4 上海和合成上海的指标数据对照表(2009.4~2014.12)

图3 合成控制法合成假设上海不设房产税试点城市的房价走势

对于重庆来说,重庆和合成重庆的指标数据以及其他31个城市的指标数据取均值的对照情况如表5所示,重庆及合成重庆的房价走势如图4所示。重庆市在房产税试点公布时的前期预期激发了刚性需求的购买力,导致价格上升,然后出现房价回落,不过下降的趋势和没有实施房地产税试点的城市的合成结果走势近似。说明房产税试点对重庆市房价的影响效果较小。2012年和2013年国家出台宏观调控政策的效果亦是如此,政策效果仅在非常短期内有效。这说明总体来说,国家的宏观调整政策对于重庆市的影响甚微。

表5 重庆和合成重庆的指标数据对照表(2009.4~2014.12)

图4 合成控制法合成假设重庆不设房产税试点城市的房价走势

所以说并不是所有的城市都像上海一样,对政策有较高的敏感度。由表1显示的上海和重庆2个城市的房产税征收对象及税率可以了解到,上海市的征收范围明显小于重庆市,税率亦是如此。可是上海市商品房价的跌幅却远远高于重庆市。进一步说明,一个税收政策或者国家政策的出台会因着不同地域环境、管理方式以及其他相关因素而产生不同的效果。国家的宏观政策需要针对各地的不同情况而制定,而不能一概而论。

在本文中,由于考虑的时间跨度比较大,期间有各种政策的出台,前面的量化结果是各种政策交错作用的结果。那么如果单独考虑房产税对上海房价的影响,只需要考察截止到2012年2月下调准备金率政策前的合成控制法的合成效果就可以了。不过对这段时间进行合成后,由于在做合成控制法时,使用了优化功能,所以对这段时间单独做合成控制法时,结果与截止到2014年12月是一样的。

(五)稳健性检验

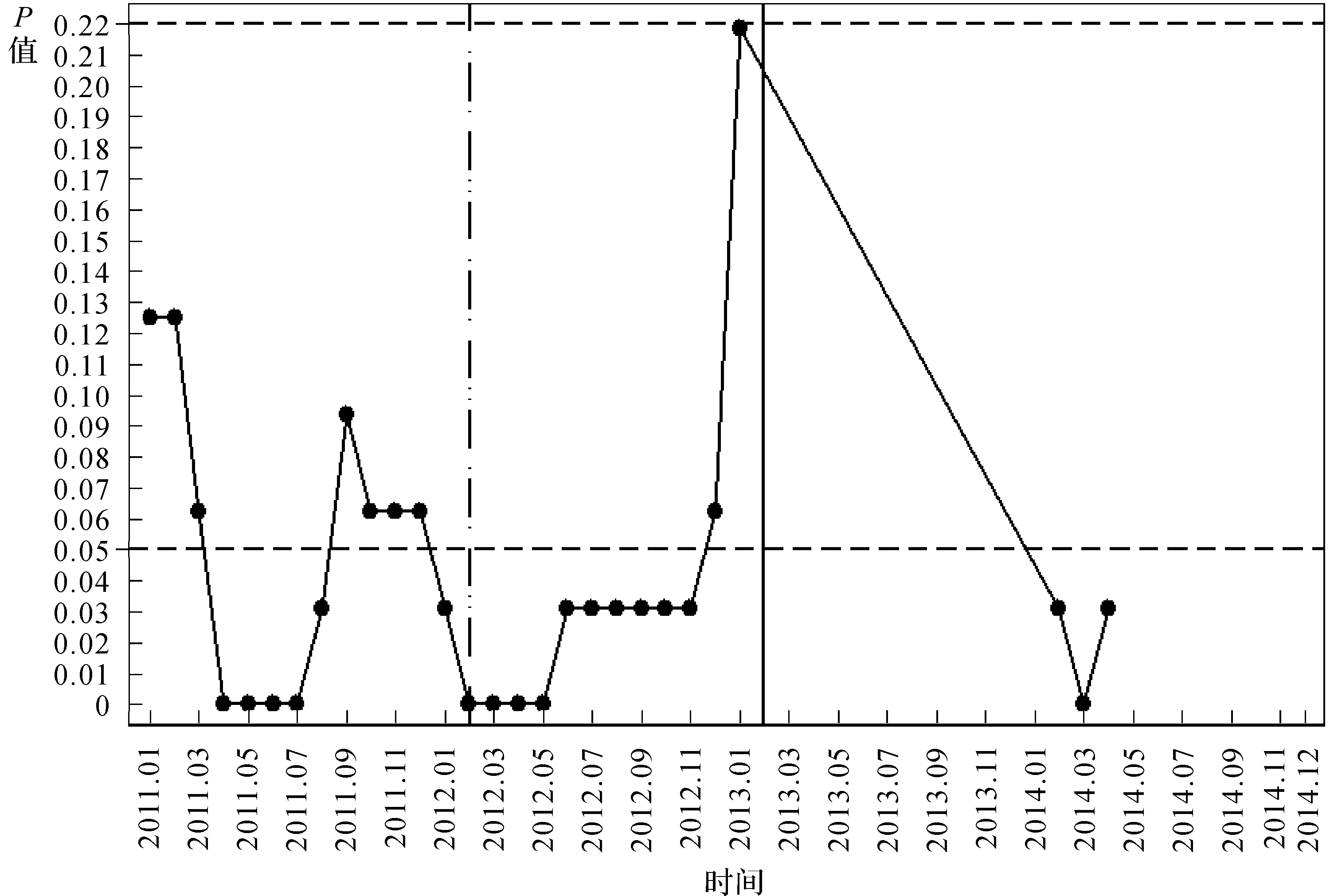

为了检验上面的合成结果是否有效,需要检验合成结果的统计显著问题,以估计结果的稳健性。在Abadie等(2010)的论文中可知,基于经典的随机化推理方法——安慰剂检验方法[11],就是假设没有实施房产税的其他城市实施了该政策,逐一对每个假设实施该政策的城市通过合成控制法用其他没有实施的对照组城市合成该城市,得到该城市与合成城市的商品房销售价格的差距,然后把所有的处理结果全部排列出来,并与实证结果得到的上海房价与合成上海房价的差距相比较,如果大部分城市位于上海城市的上面,则认为房产税及宏观政策对上海商品房价影响的评估效果统计显著,也就是说对上海的商品房销售价格走势的估计结果是稳健的。

如图5所示,代表32个城市的线在2011年1月到2013年2月期间大部分位于代表上海市的线之上,即代表上海的黑色实线基本位于最下方,期间每个月份的P值如图6所示。在2012年12月以前,除了2011年1月和2月,其他月份的ATE都在10%的水平上显著。所以这个合成控制法的模拟效果是有效的。

然后依次去掉均方预测误差太高的,得到如图7所示的结果。在2013年2月尤其是2012年12月以前,几乎所有的代表合成城市的线都位于代表上海的线之上。所以上海市的合成结果是稳健的。

而重庆市的检验结果如图8和图9所示,检验结果不稳健,而P值的统计结果也不显著,即房产税及其他宏观调控政策效果对重庆的影响效果不显著。进一步说明,对房价稳定的地区,或者没有较强经济优势的区域,对房价的调控政策有限。

图5 安慰剂检验(2009.4~2014.12)

图6 实施房产税及宏观调控政策后的合成上海的P值检验

图7 去掉较高均方预测误差后的安慰剂检验结果

图8 安慰剂检验(2009.4~2014.12)

图9 实施房产税及宏观调控政策后的合成重庆的P值检验

四、政策建议

对关系国计民生的产业及领域,应该由国家相关负责部门聘请相关产业及领域的专家及学者进行研讨,提出持续发展的相关政策草案,并向社会各界人士征询建议,最后形成政策措施。同时这些产业及领域应该由国家管控,而不是向市场开放所有领域。否则会给国家的未来带来难以估量的后果。根据上面的分析结果具体的政策建议如下:

1. 各类宏观政策应因地制宜。由于各地区的地域、经济环境、当地各级领导的管控能力、公共服务水平以及人口吸引力等等原因,同样的宏观政策所起的作用有所不同,有些甚至对当地相关方面的发展起反作用,所以国家在出台各类相关宏观政策前,应该对相应区域做调研,根据不同区域的情况进行政策实施后的测试,针对不同区域对不同政策的敏感度及当地的实际情况,出台相适应的宏观政策,以便起到良好的效果。

2. 土地的合理管制及现有住房管理。我国的耕地面积本来就不多,如果一直在以目前的速度开发下去,会给国家的后代带来很多生存危机,或者这个国家为人所控。所以应该合理慎重管控国家土地用于商品房开发的需求。同时采用一定的信息化手段管理目前的住房。根据陈利锋(2016)的研究显示对房地产市场做出反应的政策机制均具有较高的社会福利水平[22],所以国家出台相应的住房政策有利于提高居民福利。为了降低商品房的投机炒作,对于目前在城市用于居住的房子,应统一进行实名登记。不管是否有当地户籍,按照居住标准,一户家庭可以拥有一套住房;第二套改善性住房按照房产税率征收税收,毕竟根据李永海和孙群力(2016)的研究结果显示税收负担可以显著扩大地区隐性经济规模[23];超过2套住房的,设定出售时间段,在时间段内没有进行出售的,如没有特殊原因,应该制定惩罚措施处置该处房产甚至对该房主人罚款。

3. 住房的统一配置及法律完备。我国是社会主义国家,保障百姓的生存环境是基本的必要前提,而住房是人们生存的基础,不应该以投机的形式进行买卖。所以国家应该对保障性住房针对不同地块进行招标,建设保障性住房。对于在当地有户籍的居民从学校毕业后为了结婚的需求,可以向所在单位和所在街道派出所提出住房申请。这样在保障家长的后顾之忧的同时,减少商品房的投机行为。建立调整完善住房方面的相关法律规定,建议对于外地人在当地城市炒作房产的,一旦查实,给予重罚。另外,设立相应的法律条款保障居民的各种权利和义务。

4. 公共服务水平的提升。各地政府应加大力度提升公共服务水平,如提高偏远地区的义务教育设施及师资的投入,改进交通设施,通过新型城镇化建设推动小型城镇的特色产业发展,以特色产业带动相关产业的发展,间接引导大城市打工人群回流,为家乡的建设服务。对于家乡建设有特殊贡献的,国家可以出台相关政策进行鼓励,以便为各个产业的发展形成良性循环的基础和条件。这样可以逐步分流出居住在大都市的人群,缓解各个方面的压力,并因而带动房价的稳定。

5. 智慧养老与社区养老的配套。一个国家对于老年人的生活保障,体现着这个国家的管理水平及发达水平。所以应着手建立智慧养老社区,将医疗、生活及居住一体化,入住的老年人在允许的看护范围内或者在身体上安装一定的电子装置,医护人员可以远程看护老人,当电子装置有一定的提示时,医护人员可以现场服务。同时,老年人还可以通过这些装置在电子平台上点击社区超市出售的产品进行购买服务,超市人员送货上门。另外,社区还为老年人提供定时的线上下线联合会诊服务,以保证老年人的身体健康。还有张晨寒和李玲玉(2016)建议的建立养老服务时间银行模式有利于对人力资源的多方整合[24]。这样,可以提高人口集聚度、第三产业的发展及住房使用率,对于房价也起到间接的稳定作用。

五、结 论

合成控制法从反事实的角度帮助研究者分析某项政策实施后对某个区域产生了何种影响,主要是利用了其他没有实施该项政策的若干区域加权合成所要分析的区域,这样可以在图上显现政策实施前后对该区域的影响。本文通过合成控制法,利用实施房产税前的各城市指标数据,将除了实施房产税的上海市和重庆市外的31个城市分别加权合成上海市和重庆市,再将上海和重庆的数据分别与房产税实施后的两市房价走势相对比,从而发现房产税对上海市和重庆市房价的影响程度。

在这个过程中我们也考虑了其他的相关宏观政策。结果发现房产税及其他相关宏观政策对上海房价的影响较大,但对重庆市的影响较小。并利用安慰剂检验方法对合成结果做了稳健性检验,上海市的统计结果显著,重庆市的统计结果则不显著。这说明房价本身受到诸多因素的影响,尤其受到提供的公共服务水平、楼面价格、租金状况、经济发达程度、现有的和投入的科学事业费、教育事业费以及居民可支配收入水平等的影响。所以国家在出台相应宏观政策时,应该因地制宜;严格土地管制及住房管理;建立调整完善住房申请制和相关法律法规;通过提高公共服务水平分流人口,间接影响房价;智慧养老和社区养老相结合提高人口集聚度、第三产业的发展及住房利用率等间接稳定房价。

参考文献:

[1] Oates W. E. The Effects of Property Taxes and Local Public Spending on Property Values: An Empirical Study of Tax Capitalization and the Tiebout Hypothesis[J]. Journal of Political Economy, 1969,77(6):957-971.

[2] Rosenthal L. House Prices and Local Taxes in the UK[J]. Fiscal Studies, 1999,20(1):61-76.

[3] Polinsky A. M., Shavell S. Amenities and Property Values in a Model of an Urban Area[J]. Journal of Public Economics, 1976, 5(1-2):119-129.

[4] Bradbury K. L., Mayer C J, Case K E. Property Tax Limits, Local Fiscal Behavior, and Property Values: Evidence from Massachusetts under Proposition 212 [J]. Journal of Public Economics, 2001,80(2):287-311.

[5] Lopez-Garcia M. A. Housing, Prices and Tax Policy in Spain [J]. Spanish Economic Review, 2004,6(1):29-52.

[6] Lang K., Jian T. Property Taxes and Property Values: Evidence from Proposition 212 [J]. Journal of Urban Economics, 2004,55(3):439-457.

[7] Van den Noord P. Tax Incentives and House Price Volatility in the Euro Area: Theory and Evidence [J]. Économie Internationale, 2005,(1):29-45.

[8] 胡洪曙. 财产税、地方公共支出与房产价值的关联分析[J]. 当代财经,2007,(6):23-27

[9] 杜雪君,黄忠华,吴次芳. 房地产税, 地方公共支出对房价影响——全国及区域层面的面板数据分析 [J]. 中国土地科学, 2009, (7):9-13.

[10] 况伟大,朱勇,刘江涛. 房产税对房价的影响:来自OECD国家的证据 [J]. 财贸经济, 2012,(5):121-129.

[11] 况伟大. 开征房产税对预期房价的影响:来自北京市调查问卷的证据 [J]. 世界经济, 2013,(6):145-160.

[12] 刘甲炎,范子英. 中国房产税试点的效果评估:基于合成控制法的研究 [J]. 世界经济, 2013,(11):117-135.

[13] Hyman D. N, Pasour E. C. Real Property Taxes, Local Public Services, and Residential Property Values [J]. Southern Economic Journal, 1973,39(4):601-611.

[14] McMillan M., Carlson R. The Effects of Property Taxes and Local Public Services upon Residential Property Values in Small Wisconsin Cities [J]. American Journal of Agricultural Economics, 1977,59(1):81-87.

[15] 睢党臣,李牧然. 房产税是否等于房价下降?——聚焦上海, 重庆试点征收房产税 [J]. 经济体制改革, 2011,(3):159-161.

[16] 王家庭,曹清峰. 房产税能够降低房价吗——基于DID方法对我国房产税试点的评估 [J]. 当代财经,2014,(5):34-44.

[17] 白文周,刘银国,卢学英. 沪渝房产税扩围房价效应识别——基于反事实分析的经验证据 [J]. 财贸研究, 2016,(1):70-79.

[18] Abadie A., Gardeazabal J. The Economic Costs of Conflict: A Case Study of the Basque Country [J]. The American Economic Review, 2003,93(1):113-132.

[19] Abadie A., Diamond A., Hainmueller J. Synthetic Control Methods for Comparative Case Studies: Estimating the Effect of California’s Tobacco Control Program [J]. Journal of the American statistical Association, 2010,105(490):493-505.

[20] Abadie A., Diamond A., Hainmueller J. Comparative Politics and the Synthetic Control Method [J]. American Journal of Political Science, 2015,59(2):495-510.

[21] 杨经国, 周灵灵, 邹恒甫. 我国经济特区设立的经济增长效应评估[J]. 经济学动态, 2017,(1):41-51.

[22] 陈利锋.金融冲击、房价波动与货币政策[J]. 首都经济贸易大学学报,2016,18(1):40-50.

[23] 李永海,孙群力.税收负担、政府管制对地区隐性经济的影响研究[J]. 广东财经大学学报,2016,31(2):88-100.

[24] 张晨寒,李玲玉.时间银行:居家养老服务模式的新探索[J]. 河南师范大学学报(哲学社会科学版),2016,43(5):80-85.