“一带一路”项目国际信贷合同的法律适用

——以中资银行为视角

2018-05-09李婧

李 婧

(中国人民大学 法学院,北京 100872)

截至2017年8月,中国已与69个国家和国际组织签署了“一带一路”合作协议。随着“一带一路”战略的全面实施,融资支持显得尤为关键,甚至成为决定项目建成与否的决定性因素,这吸引了大量中资银行 “走出去”,投身“一带一路”经贸融资合作。但同时也需要注意,“一带一路”沿线国家主要分布在中亚、东南亚、南亚、中东欧和西亚北非地区,这些国家法律体系各异、政治动荡、民族多样、宗教复杂,存在法律风险。

一 “一带一路”沿线国家的法律环境

(一)“一带一路”沿线国家的法律版图

“一带一路”沿线国家几乎贯穿整个亚欧大陆,政治、经济、宗教、历史文化等方面的差异,产生了印度法系、中华法系、伊斯兰法系等不同法系。随着近代西方的崛起,殖民运动和各国的现代化改革,“一带一路”沿线国家的法律制度又增添了西方的色彩。

大致来看,中亚、东欧国家大多属于大陆法系;而南亚、东南亚一些曾属英国殖民地的国家和地区,如印度、新加坡、马来西亚、巴基斯坦、孟加拉、缅甸以及中国香港等则属于英美法系;西亚北非国家多为伊斯兰法系,如沙特、也门、约旦、伊朗、卡塔尔、阿联酋、叙利亚等。同一法系内部也存在较大差异,如俄罗斯和一些中东欧国家虽属于大陆法系,但在宪法、破产法、银行法等方面受到英美法系影响;阿联酋等国就有宗教法庭和现代法庭并存,而科威特、沙特阿拉伯等国则更多受到宗教影响,法律也带有鲜明的伊斯兰教色彩。此外,有些国家两大法系融合程度较高,具有混合法系色彩,如菲律宾先后受西班牙和美国的殖民统治,虽然其法律渊源主要为制定法,属于大陆法系,但在公司法、破产法、担保法、保险法、银行法等商法领域受英美法系影响更大。不同法律体系对同一民商事关系可能会有不同甚至抵触的规定,这就产生了法律冲突,比如在沙特阿拉伯、伊朗等政教合一的国家,合同条款很可能因违反古兰经教义而无法执行。

除了不同法律体系之间的冲突,还需要关注政治风险导致的法律风险。“一带一路”地区地缘政治关系错综复杂,是政治博弈的敏感地区,部分国家政局不稳定、政府更迭频繁、战事多发,民族、宗教矛盾由来已久,时常引发汇兑限制、征收、国有化、协议终止等重大事件。较高的政治风险导致法律的稳定性不足,法律制度变动较为频繁,同时司法独立性差,政治和宗教对司法独立性影响较大,执法成本和执行效率在全球排名多处于中下游位置。总体来看,“一带一路”沿线国家整体法律环境较为落后。

(二)一带一路沿线主要国家关于国际信贷合同法律适用的规定

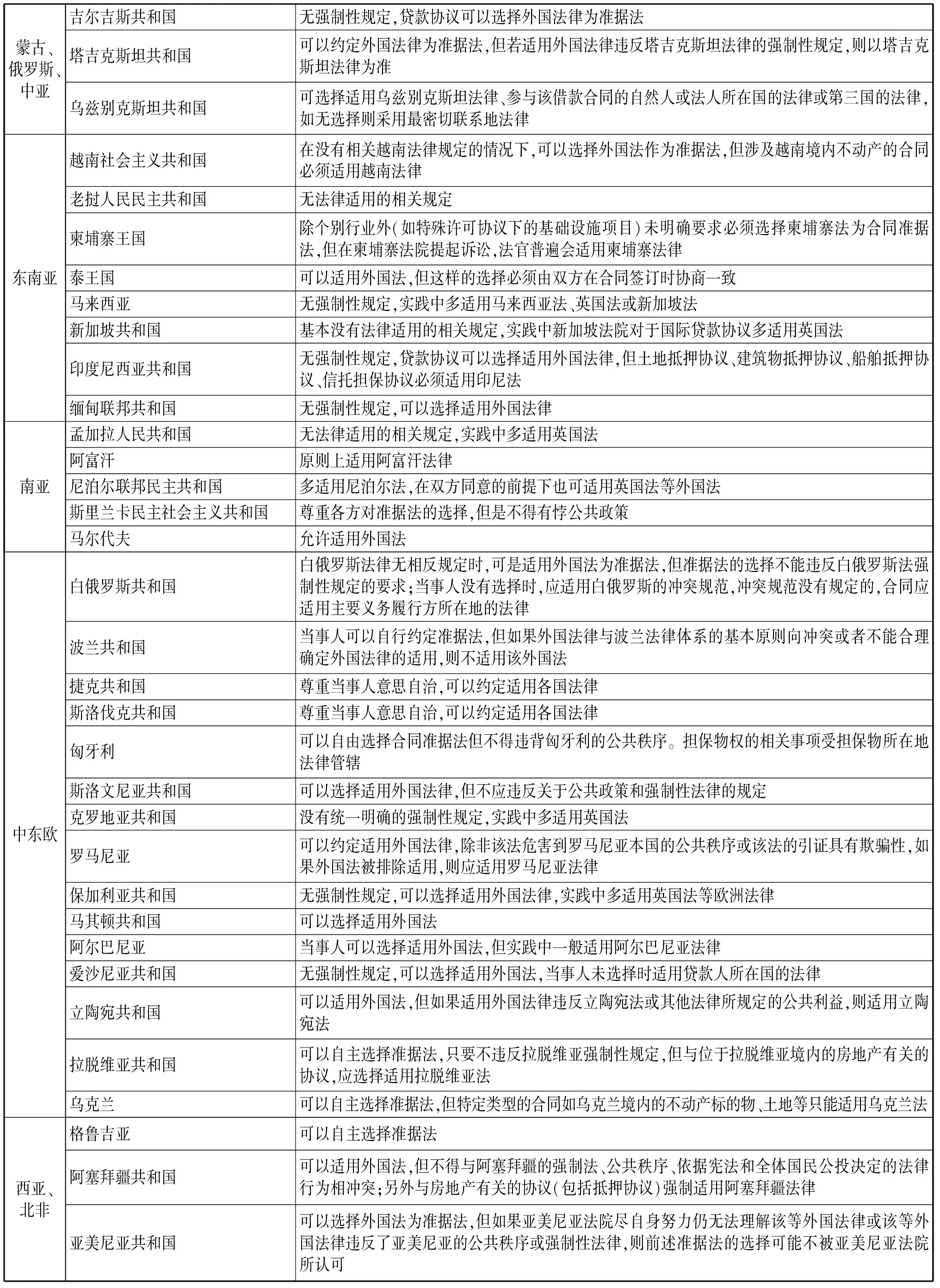

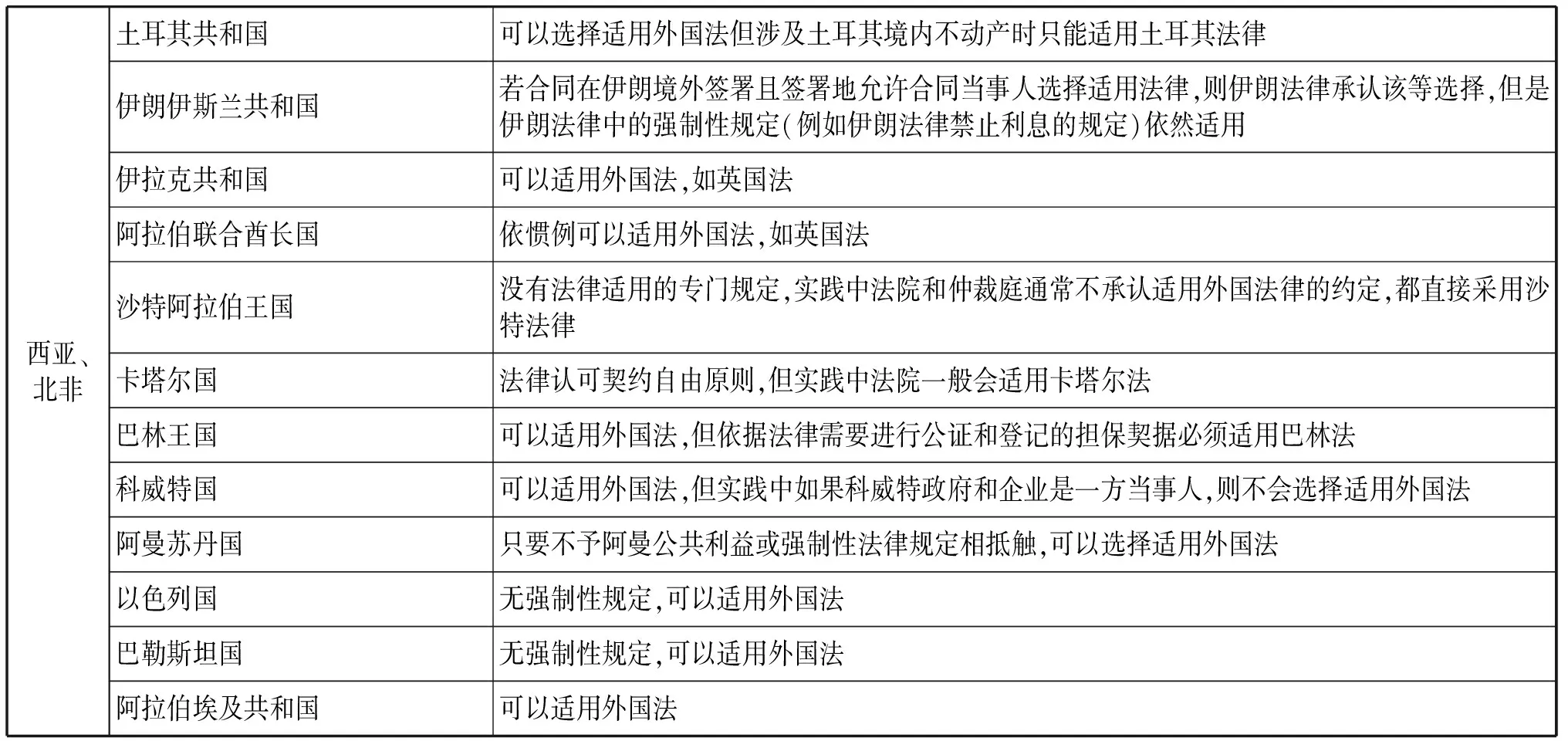

表1 一带一路沿线主要国家关于国际信贷合同法律适用的规定 *信息整理自《“一带一路”国家法律风险报告》,国家开发银行编著,法律出版社,2016年版。

续表1 一带一路沿线主要国家关于国际信贷合同法律适用的规定

续表1 一带一路沿线主要国家关于国际信贷合同法律适用的规定

从表1中可以看出,仅从法律规范本身来看,除个别国家(如阿富汗)外,“一带一路”沿线大部分国家允许国际信贷合同的当事人自由选择准据法,只要不违反当地的公共秩序和法律的强制性规定。一些国家的法律会要求特殊类型的合同,比如涉及土地等不动产的合同或涉及担保物权的合同必须适用该国法律。从实践来看,有一部分国家尽管法律不禁止选择外国法为国际信贷合同的准据法,但法院会无视当事人的约定而直接适用当地法律;还有一部分国家国际信贷合同偏好于选择适用英国法。所以就“一带一路”项目签署国际信贷合的同时,应当秉持认真、谨慎态度,查明当地法律要求,调研实践中的常规做法,避免选择无效,最大尺度维护中资银行的合法权益。

二 “一带一路”项目国际信贷合同准据法的选择

(一)国际信贷合同法律适用的一般规则

从国际私法的一般原理来讲,国际信贷合同是指含有涉外因素的借款合同,亦即合同的主体、客体、内容这三要素中只要有一个涉外即可以认为是国际信贷合同。但在国际金融实务界,一般认为,国际信贷合同含有的这种涉外性或国际性主要表现在国际信贷合同的主体即借款人和贷款人位于不同的主权国家或特殊地区。主体的国际性使得国际信贷合同产生法律冲突问题。国际信贷合同法律冲突的有效解决,主要有赖于合同准据法的正确选择。

从理论上说,国际信贷合同可以选择以下一些法律作为准据法:(1)贷款人所属国的法律;(2)借款人所属国的法律;(3)市场所在国的法律(如伦敦作为欧元市场);(4)某一独立第三国或地区的法律*以上法律仅是实体法而不包括该国或该地区法律的冲突法,这是多数国家立法和国际公约所一致认可的。;(5)国际统一私法制度*实务中当事人鲜少选择国际统一私法制度为准据法,原因在于国际统一私法制度通常是就某一具体问题或某一问题的具体方面予以规定,难以对合同的订立、效力、履行、解释、变更、中止和解除等问题进行全面管辖。当然此处又涉及合同准据法的适用范围问题,从国际借款的实务来说,一般当事人出于统一、方便的考虑很少会将合同的具体方面拆分而选择适用不同的准据法。[1]。准据法的选择直接决定了合同的有效形式、合同效力、合同的解释、合同的履行、违约的后果、求偿的时效等关键条款。不同的准据法下,不同当事方受保护的程度不同。实际上,国际信贷借款合同当事人双方在经济实力、竞争形势以及交易成功与否的考虑等方面情况不同,因此在法律适用的利益上存在冲突。具体到“一带一路”项目,一般情况是项目所在地在“一带一路”沿线国家,借款人是“一带一路”沿线国家的法人(包括中资企业在当地设立的法人),贷款人是中资银行。 “一带一路”沿线国家法律环境复杂,法治相对落后,中资银行进入这些区域开展业务应以保障自身权益为首要,在项目融资结构设计伊始,综合考虑各方面因素,结合相关法域的法律规定和实践,尽早开始研究选择信贷合同准据法,并据此进行合同拟定和谈判工作,避免融资推进过程中发现难以克服的法律障碍和风险点。

(二)“一带一路”项目国际信贷合同准据法的选择

1.所选择的准据法应维持当事人合意选择的有效性

从世界各国的立法及国际公约的相关规定及趋势来看,当事人意思自治已经成为涉外合同法律适用的首要原则,“一带一路”沿线的大部分国家也都认可国际信贷合同当事人有选择外国法为合同准据法的权利。但是这并不意味着当事人的权利是无限的。与国际信贷合同相关的一些法律,如合同当事方属人法、合同签订地或履行地法、争议解决地法、判决或仲裁裁决执行地法等,可能会对当事人意思自治予以一定的限制。因此国际信贷合同当事人在选择准据法时有必要考察相关法律有无限制性规定,从而避免当事人合意选择的准据法被法官或仲裁员认定为无效。

首先,当事人的选择不能突破法律选择范围的限制。国际上一种理论认为, 当事人选择的合同准据法必须与合同具有客观的联系,就国际信贷合同而言, 这种客观联系最典型的连接点就是合同的签订地、合同当事方的注册登记地或住所所在地以及支付地等等[2]203。“一带一路”沿线的个别国家的立法也从连接点的空间范围上对当事人的法律选择做出限制。如乌兹别克斯坦法律规定,国际信贷合同的准据法可以是参与国际信贷合同的自然人或法人所在国的法律或第三国的法律。考察各国实践却发现,即便一些国家的立法有如此要求,人们也很难找到法院因为合同与选择的准据法间缺乏合理联系而认定当事人明示选择的准据法无效的判例[1]。国际金融实践通常均接受当事人对与合同无客观联系, 但非常适合于合同的法律制度的选择,相关国际公约也都不要求当事人选择的准据法与合同有客观联系[2]203。

还有一种情况,就是法律直接规定适用某国法为准据法。例如在阿富汗,贷款合同原则上都适用当地法律,当地法庭一般不承认合同条款中适用外国法的约定。另外,对于一些特殊类型的合同,一些国家会要求必须适用该国法为准据法, 而不得以外国法为准据法。如“一带一路”沿线一些国家的法律会要求特殊类型的合同,比如涉及土地等不动产的合同必须适用当地法律。当事人的选择不能突破这种限制,否则准据法的选择可能会被认定为无效。

其次,不能违反法律选择性质的限制。当事人所选择的法律只能是任意性规范,强制性规范不能为当事人的意思自治所排除。强制性规范属于国际私法上的“直接适用的法”,不经过冲突规范的援引或当事人的选择而直接适用于合同关系,确定当事人的权利义务。比如,对于在伊朗境外签署且签署地允许合同当事人选择准据法的国际信贷合同,伊朗法律虽然承认当事人的选择,但是其法律中禁止利息的强制性规定依然适用。不过,“直接适用的法”一般只就合同的某一方面做出强制性要求,并非支配合同的所有方面,因此并不能从整体上排除准据法的适用。在强行性规则没有改变的相关方面,仍然适用准据法。

2.所选择的准据法应有利于商业活动的进行

第一,在保证当事人对准据法的选择是有效的基础上,国际信贷合同的准据法还应当对国际融资活动有较完备的规定, 从而使当事人能够预见他们签署国际信贷合同的法律后果。

第二,国际信贷合同准据法应当是稳定的。这种稳定性首先表现在准据法不会随意变更。国际上一些资金比较紧张的国家为保护本国经济,会通过改变国内法律规定的方式单方面改变本国借款人所承担的合同义务,从而会对外国债务产生影响。*当然,产生这种后果的前提是准据法发生变更时,涉外合同应当适用新的、变更后的法律。关于这一问题理论界有不同的主张,目前大多数学者主张适用新法,也有学者主张可以由当事人合意选择适用新法或旧法,但无论如何,如果有关国家的立法对当事人曾经选择的适用于涉外合同的准据法发生变更后, 究竟是适用新法还是旧法有明确规定的, 则应该遵守该国的法律规定。比如制定有关延期偿付外国债务的立法、有关降低贷款利息的立法,或者要求仅以本国货币支付债务的立法。所以当借款人所属国是一个经济发展落后、法制不稳定的国家,尤其是借款人本身又是该国政府机构、中央银行或国有企业等易对本国立法机构产生影响的主体的时候,贷款人基于对自身利益的保护,不应接受适用借款人所在国法作为合同准据法。

准据法的稳定性还表现在依据准据法审理案件的法官不会改变当事人的约定,也即准据法不赋予法官有依据自己对当事人意思的理解而重新改写合同的权力。如果法官有依据自己对当事人意思的理解而重新改写合同的权力,合同当事人便无法预见自身权利义务,从而无法实现合同法律关系的稳定。这涉及不同法系的法官对合同解释方法的不同。英美法系在合同解释上奉行表示主义,法官对合同进行解释时,以合同当事人通过合同文本所客观表现出来的意思为准,严格按照合同文本所表达的字面含义为标准进行解释;大陆法系的法官在合同解释时遵循意思主义原则,在解释合同的过程中,以当事人在签订合同时的真实意思为准,而不拘泥于合同文本的字面含义,当法官认为合同文本的字面含义不能反映当事人的真实意思时,就会通过其他途径来探究其真实意思[3]。因此以大陆法系为准据法,协议可能会因为法官的解释而出现意义方面的偏差,所以,对于国际信贷合同贷款方,不建议选择采用大陆法系的法律作为准据法。

以上述标准衡量,站在中资银行的立场,“一带一路”沿线大部分国家的法律都不适宜被选作国际信贷合同的准据法。因为“一带一路”沿线许多国家社会动荡、经济落后导致法制不健全或者法律规定变动随意且频繁,再加上一些国家近年来加大了对战略资源的控制,对外国人不友好,所以这些国家的法律以及司法机构一定是以当地借款人的利益为先,对贷款人缺乏稳定且必要的保护。

这里需要补充说明的是,“一带一路”项目国际信贷合同不适用借款人所在国的法律作为准据法,并不能完全避免借款人所在国通过改变其国内法来影响本国借款人所承担的合同义务这种情况的发生。理由大致有三个方面:第一,当借款人的所有财产均在其所在国, 那么在通过该国法院执行判决或仲裁裁决的时候,法院可能不会适用外国准据法中与本国法规定相悖的部分。第二,准据法通常不可能支配该法律关系的所有方面,比如借款人的法律地位通常由其属人法决定,其所在国就可以通过改变借款人的法律地位来改变其法律义务。第三, 借款人所在国在不与其所承担的国际义务冲突且满足相关条件的前提下,出于外汇控制的原因,可以修改本国有关外汇管制的规定,这种修改是国际法所允许的。而一国关于外汇管制的法律通常是强制性规定,所以即便当事人没有选择借款人所在国法为准据法,其也会对当事人的合同义务产生影响。

3.所选择的准据法应利于争议的解决

首先,准据法的选择应与争议解决方式相协调。国际信贷合同法律关系的准据法不仅规范合同当事人的国际融资活动,也是法官或仲裁员解决争议的依据。因此,国际信贷合同的准据法应是法官或仲裁员所能接受的,最好是法官或仲裁员所熟悉或能熟练运用的法律。如果所选择的准据法是法官不接受或没有能力运用的,则可能会被拒绝适用。比如在沙特阿拉伯,虽然法律没有禁止性规定,但是实践中法院和仲裁庭通常不承认适用外国法为准据法的约定,而直接采用沙特法律。又比如在柬埔寨,虽然当地法律允许国际信贷合同选择外国法为准据法,但当地法官因对外国法不了解,在实践中通常只适用柬埔寨法律。因此,在选择准据法时要注意和争议解决方式的协调,确保法官和仲裁员对当事人选择的认可和争议的顺利解决。

其次,要关注准据法对国家豁免的态度。国家豁免分为绝对豁免和限制豁免,绝对豁免主张一国的所有行为和财产均应在别国得到豁免;而限制豁免则主张把国家行为分为主权行为和非主权行为,国家财产也分为用于公共事务的财产和用于商业目的的财产,对于国家的主权行为和用于公共事务的财产应给予豁免,而对于国家的非主权行为和用于商业目的财产不给予豁免[2]70-74。“一带一路”沿线国家对国家豁免态度不一,但总体较为审慎。其中哈萨克斯坦、土库曼斯坦、老挝、泰国、印尼、孟加拉、捷克、匈牙利、保加利亚、乌克兰、白俄罗斯等国采取绝对豁免主义。马来西亚、柬埔寨、新加坡、印度、斯里兰卡、巴林、埃及等国实行限制豁免主义,一般而言将政府及其所有财产与政府所有的公司、企业和组织等商业机构的商业活动进行区分,如印度规定前者享有国家豁免,后者豁免自动失效,但是,这种有限放弃在司法实践中存在不确定性。

许多“一带一路”项目的借款人是沿线国的国家机构、部门、国有企业或有国家股份的企业等可能拥有豁免权的主体。贷款人应当留意其意欲选择的准据法对于国家豁免的态度,必要时对借款人所享有的豁免权予以限制,有时借款人也会要求性质为国有商业银行的贷款人放弃其可能享有的豁免权*当事人能否放弃豁免权还取决于或主要取决于当事人属人法的规定。。此时,他们所选择的准据法应当能够准许当事人在信贷合同中放弃其所拥有的豁免权,或对于国家豁免事项采取限制豁免原则,即认为当事人之间的融资活动属于商业行为,不享有豁免权,从而使合同争议可以被顺利的提交法院管辖,相关判决或仲裁裁决能够被顺利的执行。

参考文献:

[1]徐国建.国际融资的法律适用问题[J].法学研究,1997(4):25-41.

[2]韩德培.国际私法[M].第二版.北京:高等教育出版社,北京大学出版社,2007:203.

[3]岳巧轶.两大法系的合同解释方法[J].重庆科技学院学报:社会科学版,2005(4):17-24.