债务结构与EVA相关性的实证研究

——基于我国煤炭开采行业的数据

2018-05-07刘海

刘海

(四川大学,四川 成都 610000)

1 概念界定

债务结构:本文用资产负债率表示债务融资水平,用流动负债率和非流动负债率表示债务期限结构。

EVA:EVA就是经过一系列会计项目调整的税后净营业利润减去调整后的总资本成本的差额:EVA=税后净营业利润-调整后资本总额×加权平均资本成本率;税后净营业利润=税后净利润+少数股东权益+递延所得税负债增加额-递延所得税资产增加额+(财务费用+资产减值准备增加额+研发费用调整项+勘探费用×0.5+营业外支出-营业外收入)×(1-所得税税率);调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程;加权平均资本成本率=股权资本成本率×(股权资本/资本总额)+债务资本成本率×(债务资本/资本总额)×(1-所得税税率);根据国资委2016年《中央企业负责人经营业绩考核办法》的规定,中央企业资本成本率原则上定为5.5%。

2 我国煤炭开采行业上市公司债务结构与EVA现状

2.1 煤炭开采行业上市公司界定

煤炭开采和洗选业指对各种煤炭的开采、洗选、分级等生产活动。本文以此为依据筛选出16家符合条件的上市公司:中国神华、兖州煤业、中煤能源、永泰能源、潞安环能、西山煤电、阳泉煤业、冀中能源、露天煤业、恒源煤电、大同煤业、兰花科创、上海能源、靖远煤电、平煤股份、盘江股份。

2.2 我国煤炭开采行业上市公司债务结构现状分析

本文以16家上市公司2012-2016年数据为样本,从负债融资水平和债务期限结构两个方面对债务结构进行分析:2012-2016年煤炭开采行业上市公司平均资产负债率在52%左右,资产负债率呈缓慢上升趋势,平均流动负债率在33%左右,平均非流动负债率在19%左右,流动负债率远大于非流动负债率。

2.3 我国煤炭开采行业上市公司EVA现状分析

根据上市公司财务报表及第一章EVA计算公式,本文计算了EVA回报率,即EVA/调整后资本总额。我国煤炭开采行业2012到2016年EVA回报率均值为6.98%,中位数为5.8%。2012-2015年煤炭开采行业上市公司EVA回报率逐渐下降,2015年达到最低点,2015到2016年开始有回升趋势。

3 煤炭开采行业上市公司债务结构与EVA相关性实证研究

3.1 变量设计和研究假设

本文选取EVA回报率作为因变量,资产负债率、流动负债率和总资产的对数作为自变量。根据上文分析,本文做出如下假设:EVA回报率与资产负债率和流动负债率呈负相关关系。

3.2 模型与实证

(1)建立模型

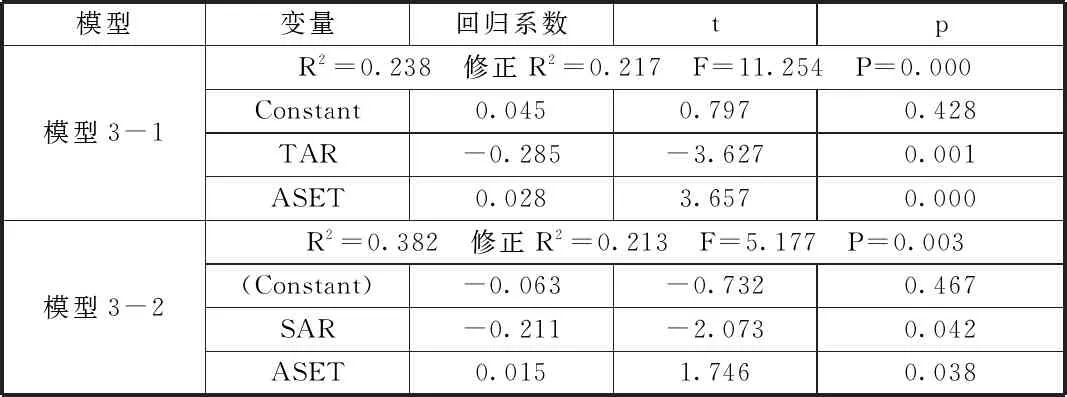

EVAR=α0+α1×TAR+α2×ASET+ε1(模型3-1)

EVAR=β0+β1×SAR+β2×ASET+ε2(模型3-2)

(2)实证结果

表1 回归分析结果

从回归结果可以看出,资产负债率和流动负债率均与EVA回报率负相关,这和假设相符。当资产负债率高到一定程度时,企业的破产成本和代理成本会抵消债务的税盾效应,导致经济增加值下降;短期负债过大会导致企业有较高的财务风险,企业有可能发生资金链断裂而破产。这些都会对EVA产生负面影响。

4 结论与建议

4.1 结论

本文以煤炭开采行业上市公司2012-2016年数据为研究样本,实证分析了债务结构与EVA的关系,结果表明:我国煤炭开采行业上市公司资产负债率和流动负债率与EVA之间存在负相关关系。

4.2 建议

我国煤炭开采行业上市公司应适度降低资产负债率,优化债务期限结构。

(1)提高企业盈利能力,增加内部资本积累。调整煤炭企业资产结构,剥离低效无效资产,盘活闲置资产,提高资产使用效率;加大科技投入,提高生产效率;寻求新的经济增长点,拓宽收入渠道。(2)提升企业营运能力,加强内部控制。降低库存水平,提高存货周转率;加强应收账款管理,提高应收账款周转率,减少坏账的发生;预留足够的营运资金,以应对流动负债的增加;实行严格的内审和内控制度。

参考文献:

[1] 王景.房地产上市公司资本结构与经营绩效的实证研究[D].西南交通大学,2010.

[2] 张方方,兰兰.资本机构、股权结构与企业价值关系研究——基于零售行业上市公司的实证分析[J].特区经济,2010(3):103-104.

[3] 张娜,李琪,王馨迪.财务杠杆对企业价值影响的实证研究——基于财务杠杆约束效应的视角[J].山东社会科学,2010(11):119-122.

[4] 李勇,李鹏.转型经济中公司资本结构对企业价值有影响吗?——基于中国上市公司面板数据的实证分析[J].经济经纬,2013(2):105-110.