中国企业投资德国的税务筹划

2018-05-02王素荣

王素荣

(对外经济贸易大学国际商学院)

一、引言

根据国际货币基金组织公布的数据,2016年,德国国内生产总值34 663.39亿美元,从GDP总额来看,德国位列主要经济体第4位。近些年,德国一直是中国企业对外投资的重要目的地之一。2016年,中国企业对德国投资23.8亿美元,占当年对外投资总额的1.2%,位列中国对外投资第8位;截至2016年末,中国对德国投资存量78.42亿美元,占总对外投资存量的0.6%,位列中国对外投资存量第13位。因此,研究投资德国的税务筹划,具有现实意义。

德国现行税制中的主要税种是:公司所得税、个人所得税、增值税、消费税、附加福利税、社会保障税、遗产和赠与税、不动产转移税、保险税、教会税、关税等。

二、德国的国内税收规定

居民公司是指依法在德国成立或者主要管理和控制机构在德国境内的公司。居民公司就其来源于德国境内外的全部所得纳税,非居民公司仅就其来源于德国境内的所得纳税。

在德国,公司经营利润缴纳两种税:公司所得税和交易税。公司所得税税率15%,并需要缴纳附加税5.5%,联邦总税负为15.825%。纳税年度为日历年度,汇总申报截止期为5月31日。公司只就其经营所得缴纳交易税,交易税与公司所得税的应税所得额有所不同,如利息费用扣除,交易税只允许扣除全部利息费用(包括租赁和特许权方面发生的利息在内)的3/4,其余1/4应加回到交易税的应税所得额中。交易税税率由各个市级政府确定,实际税负在12.6%~19.25%之间。个人缴纳的交易税可以在应纳税所得额中抵扣,公司缴纳的交易税不得在应税所得额中抵扣。公司所得税和交易税税负合计,慕尼黑33%,法兰克福32%,柏林30.2%。分公司与法人公司适用同一税率,同样缴纳公司所得税和交易税。外国企业在德国的积极所得,包括常设机构经营收入,出租财产和设备的租金收入,实行核定征收税。外国企业在德国的投资所得和特许权使用费所得,源泉扣缴预提税。

在德国,出售经营资产的资本利得同经营所得一样纳税,若用出售经营性资产的收入进行再投资,享受再投资抵免。公司股东出售境内外股权的利得,免征公司所得税和交易税。来自德国公司和外国公司的股利同样处理:从拥有100%股权的子公司分得的股利,免征公司所得税和交易税。持股10%以上(交易税持股15%以上),应将股利的5%视同不可扣除费用,加回到应纳税所得额纳税。经营亏损可以无限期后转。经营亏损可前转1年(不得超过1百万欧元)抵免公司所得税。德国的最低纳税规则指亏损后转时,每年先抵免1百万欧元,超过1百万欧元的利润只能抵扣60%。单一股东5年内取得50%以上的股权或企业重组,亏损弥补停止。

集团公司可以将盈亏相抵后合并申报公司所得税和交易税,但需要满足条件:母公司直接或间接持股50%以上,且母子公司之间有盈亏协议池。一旦申报集团纳税,则实行亏损不得前转和后转。

在德国有永久性住所或者在一个公历年度以内在德国至少连续居住6个月的个人被视为居民。居民个人需就其来源于德国境内、境外的全部所得纳税。非居民个人只就其来源于德国境内的所得纳税。居民个人就以下7类所得缴纳个人所得税:农林业所得、工商业所得、自由职业者劳务所得、雇员工资收入、资本投资所得(如利息和股息所得)、不动产或者其他有形财产的出租收入和特许权使用费、其他所得(如退休金收入)。不同类型的所得计算应纳税所得额的方法不同。个人所得税税率0~45%。

附加福利税针对公司提供给雇员的各种免费服务征收,如免费用餐、公司组织郊游、免费交通服务、意外保险、缴付养老金等。附加福利税按照给定价值的15%~25%征收。在德国,雇员和雇主都应当缴纳社会保障税。社会保障税以工资为计税基础,退休保险18.7%,失业保险3%,健康保险14.6%,伤残保险2.55%,共计38.85%,雇主和雇员各负担一半。

在德国境内销售商品和提供服务,以及进口商品均征收增值税。增值税标准税率19%,低税率7%适用于农产品、食品、书籍报纸及艺术品等。免税项目包括医疗、金融、保险、不动产交易或者长期租赁活动。德国对成品油、电力、保险和某些商品和服务(如航空客运)征收消费税。德国执行欧盟统一关税制度。关税税率0~10%,另有反补贴税。德国对燃料、电力、保险和其他一些商品征收消费税。

德国的其他税种包括:不动产转移税,税率为3.5%~6%;保险税(不包括人寿保险和个人医疗保险),税率为19%。遗产和财产赠与均适用3%~70%的税率遗产与赠与税。教会税的纳税人为正式登记注册的教徒。教会税由雇主代扣代交到财政局,再由财政局直接返还给教会部门。教会税属于所得税附加性质的地方税,税率为8%~9%。教会税不属于政府的财政收入。

重庆、北京等城市陆续开展了城市轨道交通互联互通CBTC系统的工程建设。其中,重庆首个互联互通项目选用《RSSP-II安全协议》来实现车地间的数据安全通信。

三、德国的涉外税收规定

除股利以外,居民公司的其他境外收入应在德国征税,但境外常设机构大多数情况下免税。无论是否有税收协定,境外分公司所得,不缴纳交易税。无论是否为税收协定国,对境外已纳税采用限额抵免。德国有受控外国公司制度,用于防止将利润转移到低税区或留在低税区。低税区指所得税税率低于25%的国家或地区。德国公司持股50%以上的拥有消极收入且在低税区的中间公司,其收入视同分配给德国公司征税。在某些特殊情况下,德国公司持股1%以上,就会受到受控外国公司制度的限制。公司分配利润或出售股权视为积极收入,实际上,境外控股公司不会受限制。

德国有转让定价制度,要求所有的关联方交易符合正常交易原则。德国没有资本弱化规则,但要求利息支出扣除原则上不得超过当期利息收入,超过部分可以扣除金额以不超过息税前利润的30%为限。但利息支出不超过300万欧元的企业、向持股超过25%的股东支付利息不到总数的10%(能证明其权益/总资产比例低于集团该比例2个百分点以内)不受限制。

德国国内法规定:对居民和非居民支付股息或利润,预提税均为25%加附加税5.5%,实际税率为26.375%。对居民支付利息,预提税25%加附加税5.5%。对非居民支付贷款利息免税,支付可转换债券和利润分享债券利息,预提税25%加附加税5.5%。对非居民支付特许权使用费,预提税15%加附加税5.5%。对居民支付特许权使用费免税。

欧盟成员国股利免税条件:欧盟居民公司持股10%以上且持股期1年以上。欧盟成员国利息和特许权使用费免税条件:欧盟居民公司持股25%以上。

德国已经与95个国家签订了避免双重征税协定。在德国与非欧盟成员国签订的税收协定中,股息预提税涉及0的有:列支敦士登、格鲁吉亚、美国、瑞士和挪威等。德国对外支付贷款利息免征预提税,从其他协定国向德国支付利息预提税为0的有:列支敦士登、冰岛、英国、俄罗斯、阿联酋和毛里求斯等。

中国与德国协定:持股25%以上,股息预提税5%,股息来自于不动产公司,预提税为15%,其他情况下,预提税为10%。利息预提税10%(实际上只适用于从中国向德国支付利息),机器设备租金预提税6%,特许权使用费预提税10%。分公司利润汇回,不征税。持股20%以上,可以间接抵免,无税收饶让。

四、投资德国的税务筹划

通过上述对德国税收制度的分析,总结德国税收制度的特点如下:

第一,居民公司股东出售境内外股权的利得,免征公司所得税和交易税。从拥有100%股权的子公司分得的股利,免征公司所得税和交易税。持股10%以上(交易税持股15%以上),应将股利的5%视同不可扣除费用,加回到应纳税所得额纳税。德国有最低纳税规则:每年弥补亏损1百万欧元以内无限制,超过1百万欧元的利润只有60%可用于弥补亏损。

第二,德国规定:对非居民支付股息或利润,预提税均为25%加附加税5.5%,实际税率为26.375%。德国与中国协定:持股25%以上,股息预提税5%;不动产公司分配股息,预提税15%;其他情况下,股息预提税10%。在德国与非欧盟成员国签订的税收协定中,股息预提税涉及0的有:列支敦士登、格鲁吉亚、美国、瑞士和挪威等。这5个国家均不适合作为控股公司所在地。向欧盟公司支付股利免税条件:欧盟居民公司持股10%以上且持股期1年以上。故投资德国,可以通过欧盟公司控股。

第三,德国规定:对非居民支付贷款利息免征预提税,支付可转换债券和利润分享债券利息,预提税25%加附加税5.5%。在德国与非欧盟成员国签订的税收协定中,从其他协定国向德国支付利息预提税为0的有:列支敦士登、冰岛、英国、俄罗斯、阿联酋和毛里求斯等。因此,中国企业在冰岛、英国和俄罗斯的项目,可以通过德国公司转贷。德国没有资本弱化规则,但要求利息支出扣除原则上不得超过当期利息收入,超过部分可以扣除金额以不超过息税前利润的30%为限。但利息支出不超过300万欧元的企业、向持股超过25%的股东支付利息不到总数的10%(能证明其权益/总资产比例低于集团该比例2个百分点以内)的企业,不受限制。

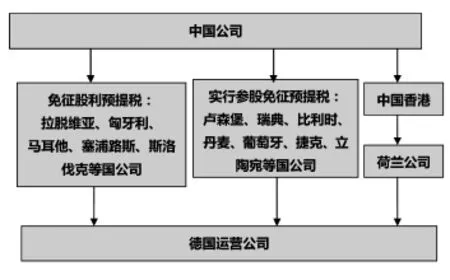

根据德国的税制特点,中国企业投资德国项目,应进行股权架构设计。一是运用欧盟指令,通过欧盟成员国中对外支付股利免征预提税的国家,包括拉脱维亚和匈牙利(境外收入免征公司所得税),马耳他、塞浦路斯和斯洛伐克(境外股利参股免征公司所得税),爱沙尼亚等(无公司所得税,对境内外已纳税利润再分配不缴纳利润分配税)等控股,通过欧盟成员国中实行参股免征预提税的国家,包括卢森堡和瑞典(股利和资本利得参股免征公司所得税)、比利时、丹麦、葡萄牙、捷克和立陶宛(股利参股免征公司所得税)进行控股。二是通过中国香港公司控股荷兰公司,再由荷兰公司控股法国公司。因为荷兰是欧盟成员国享受欧盟指令免征预提税,荷兰对境外股利收入实行参股免征公司所得税,荷兰对中国香港支付股息预提税为0,中国香港对外支付股利无预提税。投资德国的股权架构,如图1所示。

图1 投资德国控股架构图

表1 不采用负债融资情况下的税负 单位:万美元

通过上述控股架构投资德国,从德国向荷兰、卢森堡和拉脱维亚等公司支付股息,预提税为0,中间环节既不征收所得税,将股息汇回中国,又不征收预提税。这样,就将股息预提税由5%降低到0。

例如:中国居民公司大华集团投资德国法兰克福一个电力项目。项目所需资金2亿美元,大华集团100%控股。控股方案有三个:(1)由中国母公司直接控股德国公司;(2)中国母公司100%控股卢森堡公司,卢森堡公司100%控股德国公司;(3)中国母公司100%控股中国香港公司,中国香港公司100%控股荷兰公司,荷兰公司100%控股德国公司。

预计项目每年息税前利润10 000万美元,法兰克福项目的税后利润全部汇回中国母公司。公司所得税和交易税合计,法兰克福税率32%。则不同控股方案下的税负情况,如表1所示。

(一)在不采用负债融资的情况下,三种控股方案的税负,如表1所示。

表2 采用负债融资情况下的税负 单位:万美元

由表1分析可知,采用方案2和方案3由中间公司控股德国公司,比中国母公司直接控股德国公司,税负降低3.4个百分点。

(二)德国没有明确的债务权益比例规定,在此假设负债融资50%,即注册资本10 000万美元,采用内保外贷方式从中国金融机构贷款10 000万美元,利息10%,符合德国的关联交易要求和正常交易原则。德国规定对非居民支付贷款利息免征预提税。三种控股方案的税负,如表2所示。

由表2可知,采用负债融资情的情况下,三种方案税负都有所降低,中国母公司直接控股方案,税负降低3.54%,由中间控股公司方案,税负降低3.2%。中国母公司直接控股方案比中间控股公司控股方案税负高出3.06%

下面对直接控股和间接控股的中国税负及整体税负进行分析。具体情况,如表3所示。

由表3可以,虽然回中国进行年终所得税清算时,直接控股和间接控股均不需要向中国纳税,但直接控股整体税负比间接控股整体税负高出3.06%。

表3 中国税负及整体税负分析 单位:万美元

中国企业投资德国,在德国没有给予税收优惠的情况下,若不进行税务筹划,则案例中海外税负为35.4%。进行股权税务筹划后,海外税负为32%。若项目所需资金的50%采用负债融资的情况下,海外税负为28.8%。税务筹划能使海外税负降低6.6个百分点。