控股股东股权质押下的掏空行为研究──来自宏磊股份的案例

2018-05-02孙佳珍

孙佳珍

(中南财经政法大学会计学院)

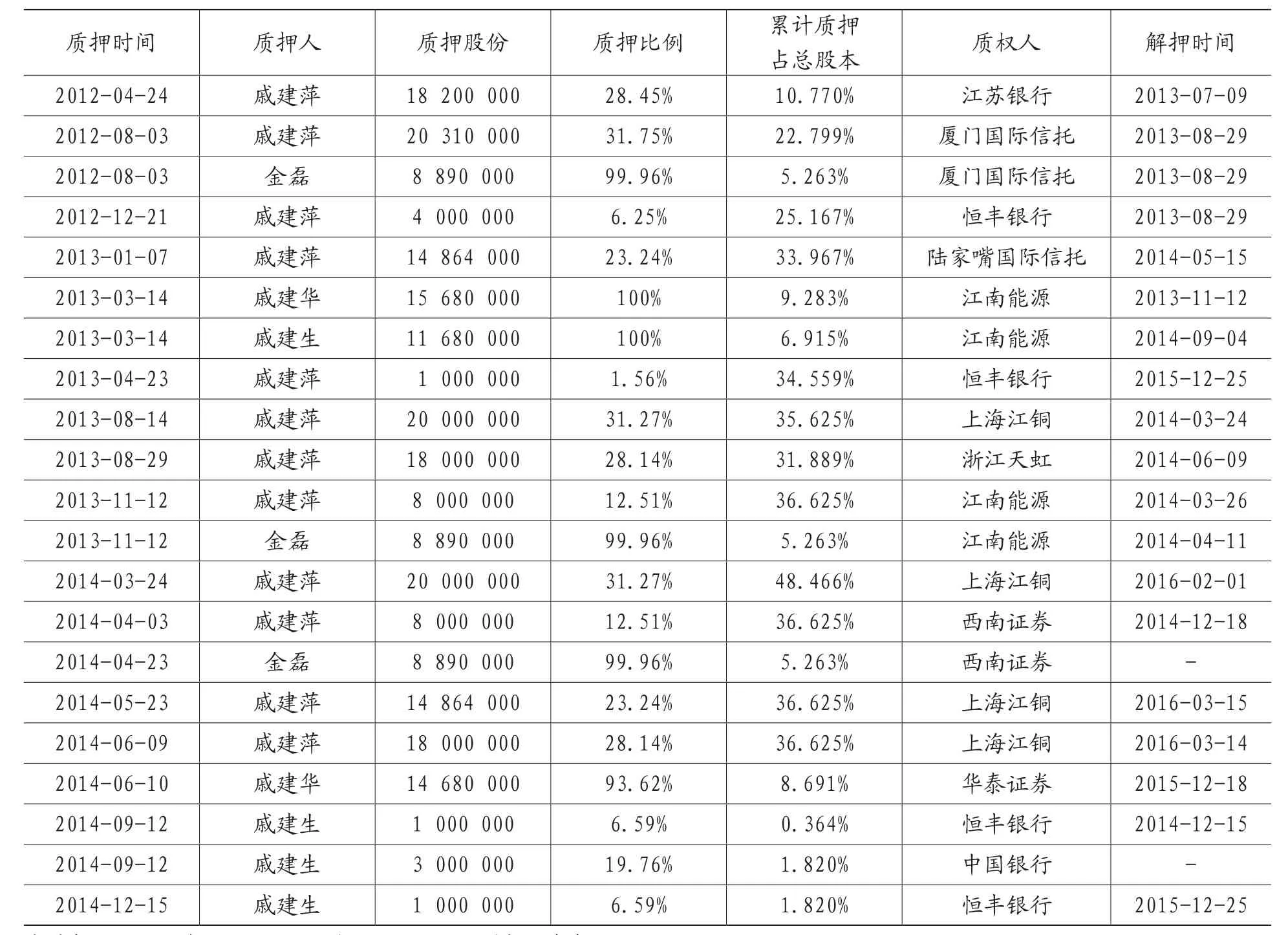

表1 宏磊股份控股股东股权质押情况表

一、宏磊股份案例背景介绍

浙江宏磊铜业股份有限公司(简称宏磊股份)由宏磊集团于2007年12月29日整体变更设立而成,法定代表人为戚建萍。自2014年起,宏磊股份业绩持续亏损,不断遭遇法律诉讼、公开谴责、监管处罚。从2015年开始,戚建萍家族开始逐渐减持手中股份,截至2016年4月,天津柚子资产管理有限公司(以下简称柚子资产)持有宏磊股份60 052 830股,持股比例达总股本的27.35%,成为公司第一大股东。公司控股股东由戚建萍、戚建华、戚建生、金磊、金敏燕变更为郝江波。

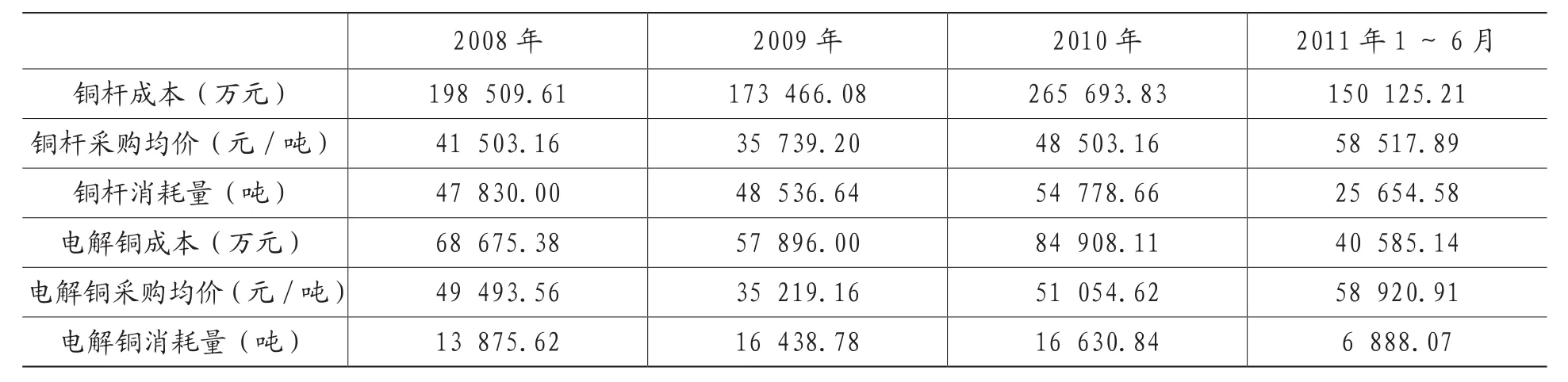

表2 宏磊股份主要原材料消耗量计算表

表3 宏磊股份主要产品生产损耗计算表

二、宏磊股份控股股东股权质押情况

宏磊股份原控股股东发生了多次质押,具体信息见表1。

2011~2015年,控股股东对宏磊股份的持股比例始终具有绝对优势,形成对宏磊股份的绝对控制权。自2012年以来,控股股东共发生了21次股权质押,反复质押、解押和再质押不但没有使控股股东失去对公司的控制权,而且多次获得了现金融资。股权质押本身并不一定说明股东存在侵占公司利益的目的,但如此频繁和高比例的质押令人怀疑控股股东存在掏空动机。

三、宏磊股份控股股东掏空行为分析

(一)造假上市嫌疑

从宏磊股份2011年12月16日公布的招股说明书中披露的信息来看,其存在以下两点造假嫌疑:

1.虚增毛利

宏磊股份的主要产品为漆包线和铜管材,漆包线的主要原材料是铜杆和绝缘漆,铜管的主要原材料是电解铜。二者的生产过程属于物理加工,会损耗部分原材料,导致成品产量会小于原材料消耗量,但该过程相对稳定,因此损耗率会基本保持不变或者在较小区间内浮动,不会有很大偏差。

表2和表3分别是宏磊股份2008年至2011年6月主要原材料消耗量计算表和主要产品生产损耗计算表。

从表2和表3可以看出,宏磊股份2008年至2011年6月,漆包线的生产过程中铜杆的损耗率大幅度下降,下降过度属于很不正常的现象,在2011年上半年损耗率甚至为负,不符合物理加工应遵循的质量守恒原理。铜管的生产过程中电解铜的损耗也十分不稳定,2009年与2008年相差约20%,2010年与2011年上半年也均为负损耗。且2008~2010年宏磊股份还生产了少量铜线及其他(未计入上表)也需要铜杆和电解铜作为原材料的产品。上述现象说明宏磊股份的招股说明书存在少算原材料消耗成本的可能性,从而虚增毛利,以使宏磊股份更有可能获得上市机会。

2.客户真实性

宏磊股份招股说明书披露,按销售量排名其2008年和2010年前五名客户均有伊戈尔电气股份有限公司(以下简称伊戈尔),2008年和2010年销售金额分别为7 440.49万元和6 206.09万元。

伊戈尔2017年9月发布的招股说明书中披露了其2014年至2017年6月原材料成本及向前五名供应商采购情况,表4和表5选列了其中铜材的占比及成本,采购内容为铜材的供应商情况。

表4 伊戈尔铜材成本计算表

从表4和表5可以看出,2014年至2017年每年伊戈尔采购的原材料铜材耗用成本占总成本比例稳定在13%~15%,约6 500~8 000万,其铜材第一大供应商采购量占铜材总采购量的比例在30%左右,约1 800万~2 600万。2017年伊戈尔招股说明书显示,其2008~2017年生产规模和采购方式保持稳定,则其铜材耗用量也大致相当,第一大铜材供应商采购量应大致在1 800万~2 600万,而根据宏磊股份披露的2008年和2010年分别向伊戈尔供应了7 440.49万和6 206.09万的铜材,达到了伊戈尔铜材采购额的80%~90%,这显然与伊戈尔采用分散采购原材料的方式不相符合。

从以上疑点可以看出,宏磊股份的招股说明书中存在值得质疑的地方,说明宏磊股份控股股东可能存在虚假上市的动机,利用上市获得大量融资,进而再通过股权质押、掏空公司等系列行为攫取公司和中小股东的利益。

(二)资金占用

控股股东及其关联方对上市公司的非经营性资金占用情况主要通过其他应收款科目反映。图1是宏磊股份2009年至2016年其他应收款的变动图。

由图1可知,宏磊股份2011年之前的其他应收款较为稳定,基本维持在几十万至几百万之间,而在控股股东频繁发生股权质押的2012~2016年,其他应收款数额急剧上升,最高在2012年达到了5.78亿,年报中披露宏磊股份以票据形式进行筹融资,应收票据大部分被关联方浙江宏磊控股集团有限公司(以下简称宏磊控股)和其他关联方领取,占用应收票据资金合计为47 442.2万元。因此导致其他应收款期末较初期大幅增长。2013年的下降与证监会发出整改通知,责令公司立即停止上述行为,并向关联方追索被占用的资金和利息有关。2013~2016年宏磊股份控股股东还多次因违规占用上市公司资金和未披露信息遭到公开谴责和罚款,宏磊股份也因未对违规事项进行及时披露而受到处罚。

控股股东股权质押前后,宏磊股份的其他应收款显著变化,说明控股股东在股权质押之前对公司的资金占用是轻微的甚至不存在资金占用,但股权质押之后控股股东出现大量直接或间接的非经营性资金占用。控股股东在股权质押下通过占用上市公司资金从而对公司进行掏空的行为十分明显。

(三)关联交易

1.2012年和2013年年报中披露了关联方资产转让的事项,宏磊股份以自有资金收购浙江宏磊东南房地产开发有限公司持有的诸暨市宏润小额贷款有限公司14%(以下简称诸暨宏润)的股权。交易各方的关联关系如图2所示。

由图2可知,浙江宏磊东南房地产受宏磊股份控股股东戚建萍控制。截止2012年3月31日,小额贷款公司净资产561 174 670.28元;调整后全部权益评估值为684 000 000元,共支付95 760 000元。

而在2016年12月,诸暨宏润14%的股权又被宏磊股份转让给浙江泰晟新材料科技有限公司(简称浙江泰晟),评估值为74 978 820元,比2012年减少20 781 180元。此时戚建萍家族已不再是宏磊股份的控股股东,但利用对浙江泰晟的控制权收购诸暨宏润的股权,通过两次关联交易从中获取利益。两次评估值差异较大,说明第一次关联交易存在非公允的可能性,控股股东在股权质押之后仍利用其控制权操控关联交易,将公司的利益输送到代表自身利益的集团之中。

2.戚建萍在退出宏磊股份后仍与浙江泰晟发生了多次关联交易。宏磊股份连续多年被深交所公开谴责,不断遭受法律诉讼和监管处罚,控股股东戚建萍因在股权质押下掏空公司等行为被浙江证监局认定为不适当人选,2016年4月戚建萍家族最终交出了宏磊股份的控制权。而浙江泰晟成立于2016年3月17日,此时戚建萍家族已将质押的股权基本完成解押并逐步进行转让,戚建萍家族可能通过浙江泰晟在退出宏磊股份后仍对其实施控制,从而进一步掏空。

图1 宏磊股份其他应收款变动图

图2 关联方资产转让交易关联关系图

(四)关联担保

1.担保方为宏磊股份

担保作为公司的或有负债,若关联方无法按期偿还,则会变成上市公司应承担的现时负债,会对公司的财务状况形成巨大压力,并影响其经营业绩。由表6可以看出, 2013~2016年宏磊股份为关联方提供的担保总额相比2011年和2012年显著增加,即关联担保在控股股东股权质押前后发生了明显变化,说明控股股东在股权质押下通过关联担保的行为对宏磊股份实行了掏空。

2.担保方为宏磊股份控股股东

2011~2013年间,宏磊股份控股股东戚建萍、戚建生、金磊多次为浙江宏天铜业有限公司、江西宏磊铜业有限公司(以下简称江西宏磊)、宏磊控股等关联方提供担保。据年报和相关公告显示,宏磊股份控股股东发生了多起股份被司法冻结和划转事件。

从上述事件可以看出,宏磊股份控股股东在股权质押下频繁为关联方提供担保,关联方多次发生到期未按时还款行为,控股股东因承担连带责任而被司法冻结公司股份。由前文可知,股东被冻结股份时其大部分股票处于被质押状态。此时对控股股东而言,若股权价值低于偿还贷款所需资金,控股股东可能会股权被司法冻结和划转,通过这种途径侵占公司利益,从而对公司进行掏空。

(五)套现出逃

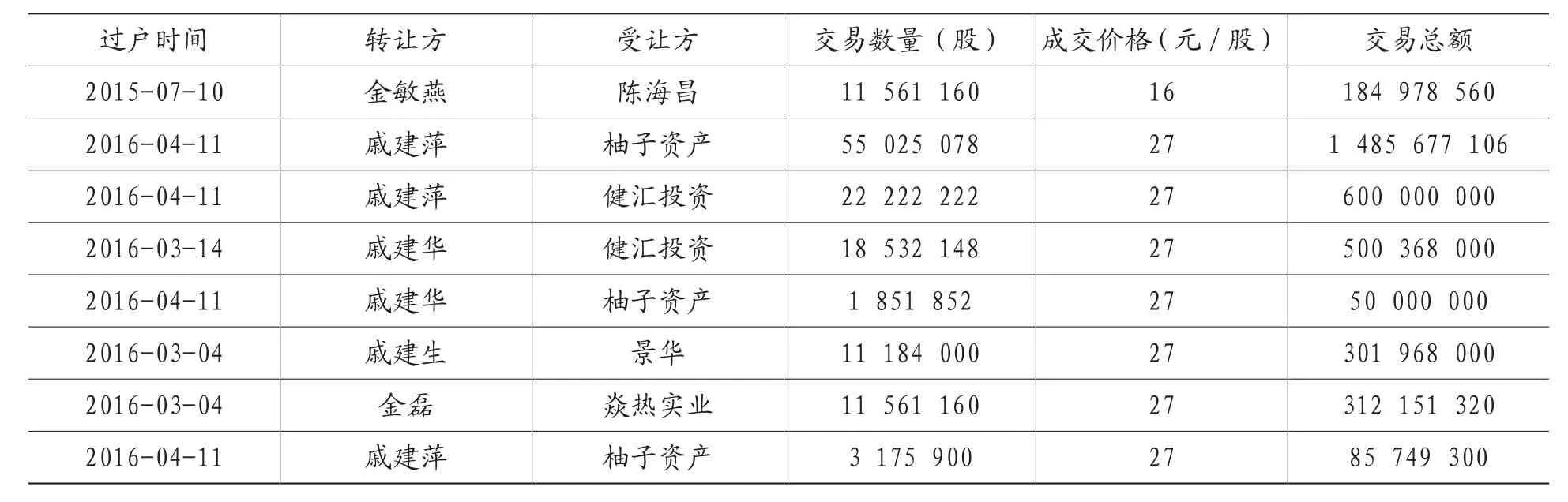

2015、2016年宏磊股份控股股东大比例转让股权,具体信息如表7。

从表7可以看出,除金敏燕是在2015年将其持有股权全部转让以外,其余控股股东均在2016年3月和4月集中性转让股权,成交价格为27元/股,此时宏磊股份处于停牌期,停牌前最后一个交易日即2015年11月16日的收盘价为23.84元/股。宏磊股份自上市至2015年11月17日停牌之前,股价超过27元/股的时间不足一个月,由此可见,宏磊股份控股股东转让股权的成交价格较高,共套现35亿离场。股权价值高于偿还债权人贷款的金额[1],因此控股股东选择赎回质押的股权再将其转让给其他质权人而并未直接将股权变相转让给银行。

表7 宏磊股份控股股东股权转让情况表

四、宏磊股份控股股东掏空行为经济后果分析

宏磊股份控股股东对公司不断的利益侵占,导致公司财务状况不断恶化,表8罗列了宏磊股份2008~2015年利润表中的主要指标。

从表8可以看出,2008~2016年宏磊股份的营业总收入总体呈现增长的趋势,但是营业总成本的增长超过了总收入的增长,甚至在2013~2016年成本总额高于收入总额,进而导致了营业利润为负。2013、2015和2016年净利润仍为正数,主要是营业外收入的大幅度增加,据宏磊股份年报披露信息,这两年营业外收入的异常增加主要来源于非流动资产处置利得。图3是宏磊股份净利润和除去非经常性损益后的净利润变化图。

宏磊股份于2011年在深交所上市,从图3可以看出,以2011年为分界点,2011年以前宏磊股份的净利润呈稳定地上升态势,且非经营性损益对净利润的影响较小。而在2011年之后,虽然2013年和2016年宏磊股份的净利润有一定的回升,但其总体仍呈下降走势,上市前后对比明显,并且扣除非经营性损益后的净利润下降趋势十分显著,明显非经营性损益对净利润的影响非常大。上市之后控股股东发生大量股权质押,迅速的业绩“变脸”[2]充分说明了控股股东在股权质押下对公司的掏空行为使得宏磊股份的财务状况不断恶化。

五、防范上市公司控股股东股权质押下掏空行为的问题分析及对策建议

(一)削弱控股股东的掏空机会

股权质押本身不一定会对上市公司产生不利影响,但如果控股股东在质押时存在掏空机会,则其在质押后会对公司进行一系列的利益侵占行为[3],或者质押后控股股东对公司进行利益侵占的成本降低,控股股东以股权作为担保获得了大额资金但仍具备对公司的控制权,这便于控股股东通过各种直接或间接的方式掏空公司[4]。

削弱控股股东的掏空机会可以从两个方面入手,一方面是公司内部治理机构、公司中小股东、外部监管机构以及债权人都加强对控股股东的监督和对质押品的评估与监管,对股权质押引起高度重视和关注,约束控股股东的行为,减少其掏空公司的机会;另一方面是增加控股股东掏空成本,一旦发现其存在掏空行为,应要求其承担较高的利益侵占成本[5],控股股东能从中获取的利益减少,也会相应减少对公司的掏空。

(二)充分重视控股股东股权质押行为

股权质押和掏空行为不存在必然的因果关系,但上市公司控股股东频繁并且高比例的股权质押向中小股东传递了预警信号,即控股股东有可能会对公司进行利益侵占或加大利益侵占的程度。但宏磊股份的中小股东没有充分关注公司控股股东的质押行为,更没有重视预警信号,采取要求控股股东披露质押用途及资金流向等措施来制约控股股东的行为从而保护自身利益[6]。

中小股东应当密切关注控股股东的动态,尤其是其当期频繁或大比例质押股权时,应高度重视并积极采取措施,如公司应完整披露股东大会上相关提案内容,使外部股东能够充分了解股东大会情况。同时可以考虑采用网络通信等手段降低中小股东参与股东大会的成本以提高其对股东大会的参与度,使其有机会行使自己的权利并对公司的经营更加了解并提高话语权,在一定程度上制衡控股股东。

(三)完善公司内部治理结构

从表面看来,宏磊股份的治理结构[7]是较为完整并且符合基本制度要求。但实际上各个组织结构并没有真正各司其职对公司的治理发挥良好作用也给控股股东的掏空行为提供可趁之机,公司屡屡发生的违规行为也使相关董事、监事和管理人员受到处罚。

内部治理的完善除了应建立完整的组织架构外,更重要的是各组织应充分发挥其作用。股东大会应按照规定定期和不定期召开,遵循平等原则,保证全体股东特别是中小股东能够充分行使自身权利;董事会应确保公司和股东利益最大化,独立董事应积极参与决策,慎重审查公司的各项重大事项并发表独立意见,董事会下的四大专门委员会应切实履行各自职责,加强公司内部控制;监事会成员应有效监督公司的重大事项、财务状况、管理层的履职情况等并发表意见,维护公司和全体股东的利益。

(四)加强外部监管力度

上市公司关于股权质押的公告中只披露了质押双方、质押股数、质押时间等最基本的信息,但没有披露质押的用途或者资金去向,控股股东缺少了约束则更容易掏空公司。另外,外部机构对公司违规行为的监管也不够及时,处罚力度相对较轻。

外部相关监管机构应当完善股权质押的信息披露制度,要求质押人披露质押用途或资金去向等重要信息并对质押获取的资金使用范围作为限制性规定,对质押人后续的资金动向进行监控,防止控股股东通过股权质押损害上市公司利益。同时外部监管机构应加强对各公司资金占用、关联交易、关联担保等行为的监督,及时发现违规行为并进行完整披露和严肃处理并密切关注公司的整改措施。

主要参考文献:

[1]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(05).

[2]王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013(07).

[3]李旎,郑国坚.市值管理动机下的控股股东股权质押融资与利益侵占[J].会计研究,2015(05).

[4]郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013(05).

[5]郑国坚.大股东股权质押、占款与企业价值[J].管理科学学报,2014(09).

[6]唐建新,李永华,卢剑龙.股权结构、董事会特征与大股东掏空——来自民营上市公司的经验证据[J].经济评论,2013(01).

[7]谭燕,吴静.股权质押具有治理效用吗?——来自中国上市公司的经验证据[J].会计研究,2013(02).