地区差异与IPO抑价

2018-05-02曹太云

曹太云

一、引言

IPO抑价(IPO underpricing)是指个股首次公开发行价低于其首日收盘价的现象。当发生抑价时,发行商以比股票自身价值更低的价格销售,故现有股东有遭受损失的风险,而新股东却能够通过购买的新股获得更高的报酬率。炒新是当前市场的一个重要特色,新股上市后,少则数个一字涨停板,多则几十个一字涨停板。据相关数据显示,从2017年以来新股上市后一字股涨停板天数来看,多数分布在5—15个之间。2月12日上市的养元饮品,13日股价就以跌停报收,报102.03元/股。作为2015年11月IPO重启之后的第二高价股,首发次日就跌停,创IPO新规以来最快破板记录。此前,有媒体测算,从近两个月上市新股的表现来看,平均可收获8个涨停,如果养元饮品能达到8个涨停,那么中一签的收益将达到14.22万元。由此可见,相比于西方发达国家,我国的IPO抑价幅度显著高于西方国家,30年来过高的IPO抑价率一直影响着我国的资本市场,导致一级和二级股票市场的无效配置。而现有研究文献中,从地区差异角度研究IPO抑价的文献比较稀缺。因此,在这种背景下研究我国地区差异与IPO抑价之间的关系,对当今资本市场的发展具有重要的现实意义。

二、文献综述

20世纪70年代信息经济学中关于不对称信息理论的发展,为解释新股发行抑价提供了契机。信息不对称理论的假设基础是:IPO抑价与信息不对称的程度正相关,信息不对称引起的不确定性降低至零时抑价现象将消失。进入80年代以后,Baron、Rock等一批学者先后用信息不对称理论建立各种模型对新股发行抑价问题进行解释。作者随后又对近三年来的学者们的研究结果进行了总结:王家龙基于中国创业板特点和现状发现中国创业板市场的IPO抑价表现出显著为负的四月效应和二季度效应以及显著为正的七月效应和三季度效应;吴文博认为,创业投资参与与否对IPO抑价没有影响,创业板不同阶段创业投资机构对IPO抑价影响不同,投资者的追捧会提高IPO抑价率;马瑞欣则认为投资者的心理和对新股的高关注度是我国IPO抑价过高的主要原因;黄柃玙研究得出家族成员参与企业管理可以降低IPO抑价率等等,那么,IPO抑价与地区差异之间的关系也将成为一个值得研究的突破点。

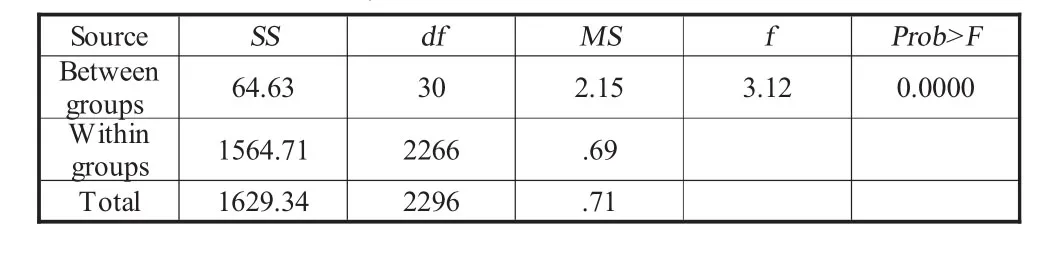

三、IPO抑价的地区差异

为了对不同地区样本公司IPO首日超额收益率之间的差异,进而分析IPO抑价与地区差异之间的关系,作者按照不同省份进行分组,比较不同省份超额收益率情况,进而进行方差分析,整理结果报告于表1和表2:

表1 按省份分组首日超额收益均值比较

下面对其进行方差分析:

表2 Analysis of Variance

2010年中郡城市研究所推出的《2010年中国最富20大城市排行榜》,以人均GDP、人民生活水平等指标考虑是否为富裕城市。依照这些标准,入选的前20座城市中浙江有6个城市上榜,广东4个城市上榜,江苏3个城市上榜,福建则有2个城市上榜。由表1中统计结果可得,青海省的IPO首日超额收益率均值最高,达到169.43%,而其他IPO首日超额收益率均值较高的省份有西藏、宁夏、广西、甘肃、新疆、云南、江西等欠发达地区。另一方面,IPO首日超额收益率均值较低的省份为上海、广东、北京、浙江、福建、江苏等较为发达的地区。总体而言,越发达的地区IPO抑价越低。

由表2方差分析可知:F=3.12,P=0.0000,故认为双方存在显著差异,进一步证实了地区差异对IPO抑价有影响。

四、结论及政策建议

文章选用1999—2016年A股市场结合地区差异对我国IPO抑价进行了探究。通过实证分析,证明地区差异对IPO抑价有影响。根据文章检验结果,作者认为这主要与不同地区文化地域差异导致投资者偏好的风险类型不同,投资者风险偏好不同造成投资者行为差异。

因此,研究上市公司的股价行为需要考虑投资者情绪的影响,与此同时,政府发审委要坚决落实依法全面从严的监管理念,严格专业履职、依法审核,提高证券市场的资源配置效率。最后,应该引导和培养投资者进行理性投资,加强投资者教育,减少地区差异对投资者的影响。