基于AMOS模型的高校财务风险影响因素分析

2018-04-26李倩

李倩

【摘 要】 “补贴”性质的高校财务系统容易导致高校乱用财务资金,浪费国家资源,也易导致高校财务风险的积累和增加系统风险发生的概率,为此测量影响高校财务风险的因素至关重要。选取56所高校的财务调查数据,通过结构方程模型(AMOS),实证研究了影响高校财务风险的显著性因素。实证结果表明:偿债风险是现阶段高等院校财务系统中存在的最大风险,其次是管理风险,最低的是筹资风险;对高校总体财务风险影响力最强的指标依次是短期负债与自有资金之比、资产负债率、财务领导财务风险意识、长期负债与净资产之比、财务人员文化程度、投资收益率;现阶段减少高校财务风险的关键在于降低偿债风险和管理风险。

【关键词】 高校财务风险; 影响因素; 结构方程模型

【中图分类号】 G475 【文献标识码】 A 【文章编号】 1004-5937(2018)07-0136-05

一、高校财务风险及相关文献回顾

财务风险是指经济体的财务结构不合理、融资不当导致可能丧失償债能力的风险,是经济体在财务管理过程中必须面对的一个现实问题。财务风险对于任何组织而言都是存在的,关键是要建立预防性机制,探讨影响财务风险的因素,采取有效措施降低风险。目前对企业财务风险的研究较多,研究体系也较为完整,但对高校财务风险的研究相对较少,缺乏系统性。高校财务风险是指高校在运营中由于资金运动所引起的不利事件或者损失所发生的可能性以及后果。不同于企业是营利性组织,高等院校为非营利性质的事业单位,与企业财务资金实现企业增值的目的不同,高校财务资金流转的目的是维持和发展教学科研事业,因此高校财务风险具有自身的特征,包括在筹资上具有较强政策性、在产品上没有营利性、在支出上没有补偿性、在周转上没有再生性[ 1 ]。

目前对于高校财务的研究文献主要集中于国内,国外文献较为罕见,这主要是由于西方发达国家的高校管理体制较为完善,很少涉及银行贷款,一般高校资金来源于高校基金运作,风险很低。而我国高校在改革后采取的是“国家财政拨款为主,其他渠道筹措资金为辅,高校对其拥有的财政,依法自主管理”的模式,在招生扩张、师资力量加大、教学资源增加下,高校资金流越加复杂,导致高校财务管理风险逐渐加剧。目前国内学者针对高校财务风险的研究主要集中于三个方面。

一是对高校财务风险成因的研究。吴超群[ 2 ]认为高校财务风险主要来源于基建规模过大引发的巨额贷款、高校筹资体系的不完善、高校内部分配制度的不合理和人事制度的僵化。王颖[ 3 ]指出高校财务风险包括外部和内部两部分,外部主要是高校大发展大扩张、体制和机制存在弊端、政府部门监管不力,内部主要是内部控制和管理松弛、风险意识淡漠、人员素质低下。刘泉兰[ 4 ]指出高校财务风险的成因包括外因和内因两个方面,外因主要是国家和银行的资金供给不足,内因主要是财务风险管理意识不强、管理制度不完善。陈奕钰[ 5 ]分析认为造成高校财务风险的原因包括管理层风险意识淡薄、高校财务缺乏系统的监控机制和扩建扩招带来的巨大建设压力。

二是对高校财务风险评价和预警的研究。张曾莲和吴雪琴[ 6 ]选取19个财务指标,利用因子分析法构建了财务风险评价体系,并用北京市25所部属高校的财务数据进行了实证。徐明稚等[ 7 ]从运营现金流、投资现金流和筹资现金流三个方面选取指标构建了基于现金流量模型的高校财务风险评价体系。田志刚[ 8 ]采用巴萨利模型和功效系数模型,从企业财务、事业财务两个视角对高等学校财务风险程度进行了度量分析,得出该方法可以有效预警高校财务风险。李华军[ 9 ]基于风险等级和风险管理水平双维度,构建了高校财务风险综合模型,并将风险分为红色、橙色和黄色三个等级作为预警系统。

三是对高校财务风险防范及控制对策的研究。夏伍珍[ 10 ]指出目前高校财务风险有债务风险和总体失衡风险,并分别对两类财务风险提出控制高校举债规模、建立高校财务风险预警系统等防范对策。陈岳堂等[ 11 ]指出地方高校的财务风险防范策略包括四个方面:完善内部控制制度、控制贷款规模、建立财务风险预警机制和加强财务管理人员教育培训。王旭等[ 12 ]指出防范民办高校财务风险既要有政府行为又要有高校行为,政府行为主要是加强宏观规划与指导、实施有效监管,高校行为主要是完善财务管理、拓宽融资渠道、提升决策水平。

从以上文献看出,目前对于高校财务风险的研究偏向于理论分析,实证研究较少,即使有相关评价模型,也大多采用因子分析、模糊综合评价等模型,并未探讨影响高校财务风险的显著性因素。本文主要选取不同高校财务风险下的各可能性指标,运用结构方程模型对高校财务风险的影响因素进行分析,此研究有助于高校正确认识财务风险,并采取有效举措进行防范与控制。

二、高校财务风险评价体系

(一)高校财务风险类型及评价指标

在高校财务风险评价文献中,大多数学者考虑高校财务风险有几个方面,包括偿债方面、筹资方面、投资方面以及总体失衡方面,根据每个风险类型选取合适的指标建立评价系统。由于高校财务数据并不像上市企业一样完全公开,因此在这些学者的定量分析中,主要有三类数据,一是采用部属高校资产负债表和收入表数据,二是直接选取作者所在高校的数据进行分析,三是通过问卷调查获得的数据进行分析。本文认为无论采用哪一种数据都有其优点和不足,例如采用部署公布数据能增加高校样本数量,但不能获得财务报表外的指标数据;采用问卷调查数据尽管能获得更为直接的数据,但费时费力。为此,本文先构建结构方程模型需要的变量,根据变量来选择数据样本。

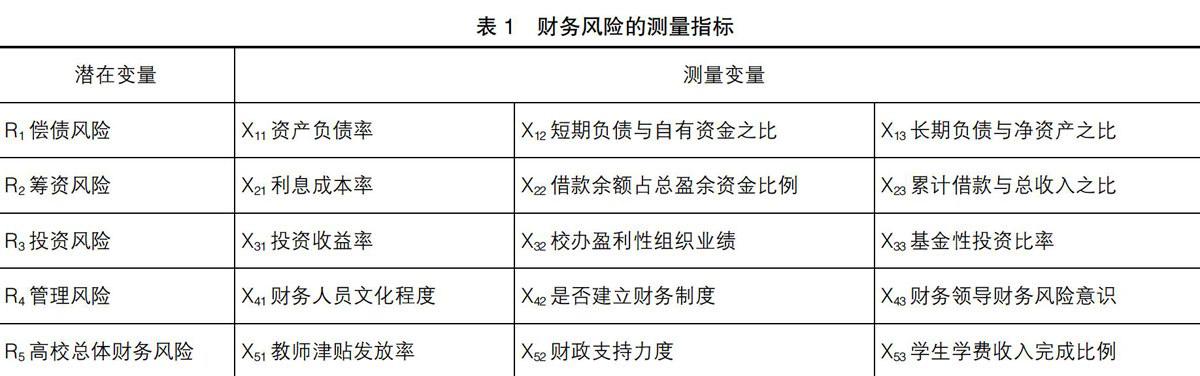

本文参考以往学者对高校财务风险类型的判断,并结合高校财务的实际情况,对高校财务风险仍然分为偿债风险、筹资风险、投资风险、管理风险四个方面,对各个财务风险选取合适的指标,探讨高校总体财务风险的影响因素。各个财务风险选取的指标如表1所示。

根据表1的各财务风险维度指标,本文采用高校数据和调查数据相结合的数据选取方式。即可以通过高校财务报表获取的指标直接通过报表计算获得,这样能减少问卷被调查财务人员的工作量,而对于财务报表中没有的数据,主要通过邮寄问卷对高校财务负责人进行调查获得,问卷调查获得的是X21、X31、X32、X41、X43、X51、X52、X53这几个指标。两种方式最终获得样本数为56所高校,这些高校主要分布在北京、天津、河北、江苏、上海、湖北、湖南几个省市。

(二)结构方程模型的建立

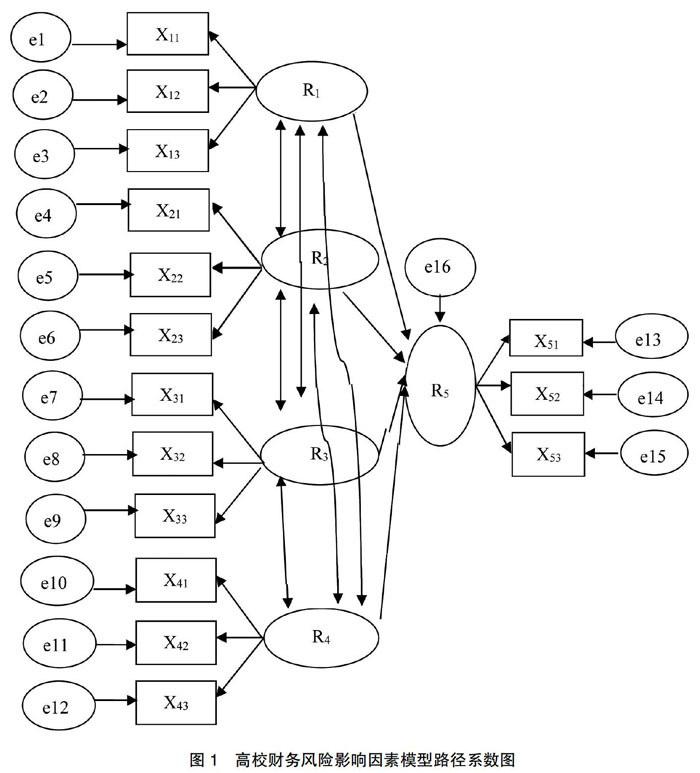

结构方程模型(AMOS)可以用于测量多个变量之间的模型关系,特别是可以同时处理多个因变量对同一变量的影响,并且可以对整个模型方程的拟合效果进行检验。结构方程模型的估计包括四个步骤:(1)模型构建,即设定变量间的相互关系;(2)模型拟合,即求得模型中的各个参数;(3)模型评价,即判断路径系数的显著性与合理性;(4)模型修正,即在模型结果不合理时对模型进行修正。在估计结构方程模型中,要进行适信效度检验,在模型估计后,要进行适配度检验。基于本文研究变量建立的结构方程模型如图1所示。

三、高校财务风险影响因素实证分析

(一)研究数据描述和信效度检验

表2显示了各观测变量的统计描述,可以看到样本高校的资产负债率在12%~35%之间,均值水平为26%;短期负债与自有资产之比均值水平为54%,长期负债与净资产之比均值水平为36%。高校借款的利率均值为5.0%,借款余额占总盈余资金比例为5.33倍,说明大约5年的盈余能抵销借款余额。累计借款与总收入之比为1.75倍,说明大约1.7年的总收入能抵销当年借款总额。再观察投资风险指标,投资收益率介于-8%~10%之间,均值水平为2.0%。校办盈利性组织业绩(利润率)为2.00%,其中最小的为-3%,最高的达到6%;高校基金型投资比率均值水平为24%。管理风险中,财务人员文化程度均值为2.05,介于大专与本科之间。此外显示有89%的高校建立了财务制度。领导财务风险意识按李克特表1—5所列,1代表自认为风险意识非常弱,5代表自认为风险意识非常强,该变量均值水平为2.63,认为在一般与自认为风险意识不强之间。再看总财务风险评价指标,显示样本高校教师津贴发放率为96%,财政支持力度均值为45%(即高校政府资金拨款占高校全部可用资金的比例),学生学费收入平均完成比例为82%。

在正式建立结构方程模型分析之前,要对变量的信效度进行检验。信度是指问卷测量的可靠性,一般Cronbach's ?琢值大于0.7时信度较好,大于0.5时信度一般,低于0.5时信度达不到分析要求。从表3看出,在5个潜变量的Cronbach's ?琢系数中,有3个大于0.7,两个介于0.5~0.7之间,总体上符合信度要求,说明项目具有较高的信度。效度分析主要通过因子分析过程中的因子载荷,如果因子载荷大于0.5的临界值,一般认为问卷具有较好的结构效度。通过测量模型的分析结果看到,各观测变量的因子载荷均超过0.7,说明观测变量受到潜变量影响的强度较高,观测变量的效度可靠。

(二)模型的估计和验证

1.测量模型分析

采用Amos软件和极大似然法对数据进行参数估计。对于结构方程模型的拟合效果判别指标主要应考虑两类,一是绝对拟合指标(x2/df、GFI、RMSEA等),二是增值拟合指标(NFI、CFI、PNFI等)。各指标有拟合适配标准,具体结果见表4。从表4可以看到,对于绝对拟合指标,x2/df标准值在2~5区间,本模型的结果值为3.794;GFI标准值大于0.9,本模型的结果值为0.958;RMSEA标准值小于0.08,本模型的结果值为0.012,可见三个绝对拟合指标都在可以接受的范围内。再观察增值拟合指标,NFI和CFI标准值大于0.9,本模型的结果值分别为0.908和0.914;PNFI标准值大于0.5,本模型的结果值为0.676,可见三个增值拟合指标也在可以接受的范围内。总体说明各指标的适配度达到要求,模型拟合较好。

2.模型结果分析

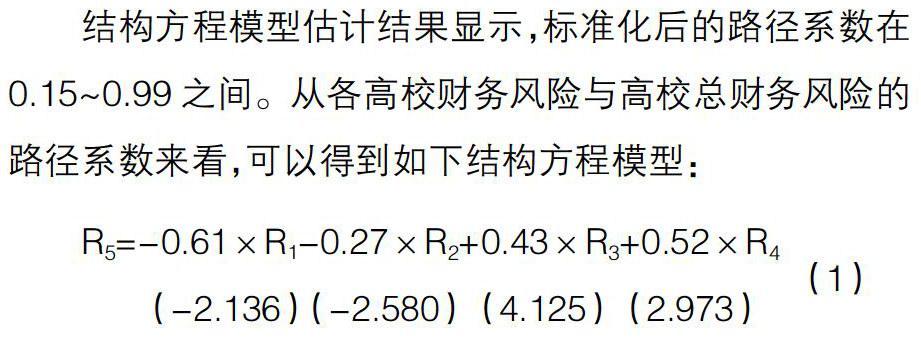

结构方程模型估计结果显示,标准化后的路径系数在0.15~0.99之间。从各高校财务风险与高校总财务风险的路径系数来看,可以得到如下结构方程模型:

方程中括号内为CR统计量值,可以判断出四个财务风险变量系数均统计显著。从系数符号来看,偿债风险和筹资风险两个变量系数为负,而投资风险和管理风险系数为正。考虑到偿债风险和筹资风险的观测指标为逆指标,即指标值越大,财务风险越小,因此从方程(1)来看,偿债风险系数绝对值最大,其次是管理風险,最小的是筹资风险。总体来看,这个结果与现实相符。随着我国高等教育的快速扩张,学校规模逐渐扩大,基础设施建设、科研经费投入、师资后勤人员数量增多都加大了学校对资金的需求,而政府财政支持有限,高校不得不向银行贷款,这就极大地增加了高校偿债风险。管理风险为高校财务第二大风险。从前文指标的描述统计可以看出,尽管89%的高校建立了财务制度,但财务领导风险意识不强、财务人员文化层次不高对财务风险造成了极大影响,同时也反映出高校领导责任体系的缺失。最低的是筹资风险,这是由于目前我国高校属于公共事业单位,在资金缺失情况下政府不会让高校破产,正是由于有政府的保障,银行也愿意给高校贷款,降低了高校筹资风险。从观测指标与概念指标的乘积项来看,对高校总体财务风险影响力最强的前六个指标依次为短期负债与自有资金之比、资产负债率、财务领导财务风险意识、长期负债与净资产之比、财务人员文化程度、投资收益率。结合测量模型分析和结构模型分析,图2模型无需修正,即为最终模型。

四、研究结论和建议

随着高校规模的持续扩大,教学、科研项目逐渐增多,校办企业、校联合办组织等机构增加,高等学校的财务风险也快速上升,如何控制财务风险已经成为高校运营中一个重要问题。本文通过调查56所高校数据,利用结构方程模型判断高校财务风险的影响因素,结果得出偿债风险是高校财务最大的风险,其次是管理风险,最低的是筹资风险。对高校总体财务风险影响力最强的指标依次是短期负债与自有资金之比、资产负债率、财务领导财务风险意识、长期负债与净资产之比、财务人员文化程度、投资收益率。因此,结合研究结论,减少高校财务风险的关键在于降低偿债风险和管理风险。具体可以采取以下举措:实行地方政府的高校财务资金管控体制,每年高校资金流状况和资产负债状况应该报送地方管理部门,地方管理部门应该对高校的财务状况进行审计、管控和指导,预防高校财务风险扩大;高校对金融机构贷款要有分散借贷的意识,降低偿债风险;对自身的财务资金状况有效管理,根据高校资金能力活动,不盲目扩张和投资,在重大决策上征求广大教职工的意见;积极建立财务风险控制制度,完善财务领导风险责任机制。

【参考文献】

[1] 康俊.我国高校财务风险评价指标体系构建[J].湖北经济学院学报,2012,9(7):77-79.

[2] 吴超群.高校财务风险的成因及治理对策[J].产业与科技论坛,2012,11(20):222-223.

[3] 王颖.高校财务风险的成因与管理策略初探[J].会计之友,2012(12):124-126.

[4] 刘泉兰.高校财务风险的成因及控制对策研究[J].会计师,2015(11):34-36.

[5] 陈奕钰.高校财务风险成因及其防范[J].合作经济与科技,2016(10):158-159.

[6] 张曾莲,吴雪琴.高校财务风险综合评价与预警研究[J].高等财经教育研究,2011,14(1):1-7.

[7] 徐明稚,张丹.姜晓璐.基于现金流量模型的高校财务风险评价体系[J].会计研究,2012(7):57-65.

[8] 田志刚.高校财务风险评价与预警双模型实证研究[J].会计之友,2013(6):122-125.

[9] 李华军.高校财务风险综合预警模型构建:基于风险等级和风险管理水平双维度[J].财会月刊,2015(35):48-51.

[10] 夏伍珍.高校财务风险防范与控制[J].会计之友,2012(11):127-128.

[11] 陈岳堂,刘冰.地方高校财务风险及其防范策略[J].湖南农业大学学报(社会科学版),2013,4(3):65-67.

[12] 王旭,王志洲.民办高校财务风险的防范及其规避:基于辽宁的调查研究[J].教育科学,2014,30(5):32-35.