企业集团税收遵从执行力提升研究

2018-04-26刘静

刘静

【摘 要】 企业集团税收遵从战略构建不等于企业集团税收遵从战略能有效执行。对于较具鲜明行政特色的我国企业集团发展而言,税收遵从执行力弱化是目前制约我国企业集团税收遵从效能提升的关键因素之一。文章运用案例研究方法分析了湖南XZY集团税收遵从的状况,对湖南XZY集团在网络信息化条件下提高税收遵从执行力的过程进行了详细考察和深入分析。研究发现,企业集团税收信息传递的单向性和各级子公司存在信息孤岛等情况,制约了XZY集团税收遵从力的有效提升。企业集团税收信息缺乏有效集成是影响税收遵从力提升的关键因素。文章以税收信息集成为基础,构建了涵盖税收遵从战略定义、信息收集和战略分析的企业集团税收遵从力映射、监控和评价的框架体系。

【关键词】 信息集成; 企业集团; 税收遵从执行力

【中图分类号】 F810.42 【文献标识码】 A 【文章编号】 1004-5937(2018)07-0068-05

一、引言

企业集团是现代企业的高级组织形式,企业集团通常以一个或多个实力强大、具有投资中心功能的大型企业为核心,以若干个在资产、资本、技术上有密切联系的企业、单位为外围层,以产权安排、人事控制、商务协作等纽带形成了一个稳定的多层次经济组织。随着我国经济的快速发展,企业集团管控领域、管控范围和管控层级日益复杂,企业集团税务风险的管控难度不断提高。同时,由于我国国有企业集团存在“先有儿子后有老子”的特征,使得风险管控的行政化特色较为明显,存在捕捉外部信息能力下降、决策能力下降、执行效率降低、对环境变化敏感度降低等问题[ 1 ]。《中国企业战略执行情况调研白皮书》调查显示,战略执行已成为国内所有类型企业面临的最大管理挑战,完善的、固化的持续性战略管理流程有助于企业获取突破性业绩。调查显示,只有17%的企业有完善的、固化的持续性战略管理流程,83%的企业没有有效的管理战略,无法有效地在企业内执行战略。税收遵从是企业集团战略管理的重要内容,包括制度建设、管理流程、控制机制和评价体系等,对企业集团战略管理效能的提升起到了重要作用。近年来,随着税收管理的加强和企业集团对税收遵从工作的重视,企业集团税收遵从研究重心已从税收遵从的战略设计转移到税收遵从的执行设计上来。

二、文献综述与研究重点

(一)文献综述

企业集团税收遵从执行力研究在我国起步较晚,相关文献多见于企业战略执行力之中。关于企业战略执行力概念,陈晨和杨永康认为是指企业各个管理层次、各个经营单位、岗位的员工贯彻执行经营者制定的战略决策、方针政策、制度措施、方案计划和实现企业经营战略目标的能力[ 2 ]。薛云奎等构建了一个由共识、协同与控制组成的企业战略执行力的理论框架[ 3 ]。他们研究发现,共识、协同与控制都分别对战略执行的效果有显著影响,但三者比较,协同与控制的作用相对突出,共识对目前中国企业战略执行有效性的贡献相对有限。袁琳和张伟华对10家设立财务公司的大型企业集团研究发现,企业集团财务公司发挥了风险管控的积极作用,但在没有单独建立与风险管控相关的管理和考评体系下,这一风险管控的作用和效果是打折扣的[ 4 ]。陈洁利用数据包络分析法评价了企业集团的产出效率,通过数据包络分析法和一定的判别标准确定了税收遵从的大企业,提高了测算样本质量,并用Tobit模型构建了税收流失模型[ 5 ]。刘卫华和张杰根据中粮集团案例,分析了企业集团税务风险构建的现状,以及该集团税务风险内控的成效及局限性[ 6 ]。这些研究提供了界定企业集团税收遵从执行力概念、影响因素和构建框架的相应思路。

上述文献分别从基本概念、影响因素、理论框架等方面阐述了企业集团战略执行力及税收遵从的有关研究。基于相关研究,对企业集团税收遵从执行力的基本概念,本文概括为:基于企业集团发展愿景和税法等要求,企业集团内各单位、各部门能有效、快速和完整地执行集团总部制定的税收遵从战略规划,企业集团税收遵从水平能够持续有效提升决策、组织、管理和创新能力。

(二)研究重点

值得注意的是,当前开展的企业集团税收遵从方向研究,主要以防范税收风险为出发点,并以税收遵从战略的制定为重点。作为企业集团战略执行力的重要组成,税收遵从执行力是一个新兴的、具有一定挑战性的研究方向,可借鉴参考的文献较少。一方面,税收遵从执行力是评价企业集团财务管理水平的重要指标。企业集团对税收法律和政策的掌握、传递和执行等情况,客观上要求企业集团拥有强大、及时且准确的信息传导和执行能力,这是评价企业集团战略执行力的重要内容。另一方面,信息控制仍是企業集团战略执行中的“短板”,税收遵从战略执行的基础较大程度上取决于信息资源的集成质量和传递效率。而企业集团由于复杂的管理层级和信息传导控制过程,易罹患传统意义上的大企业病,滋长了税收机会主义行为的发生,进而削弱了企业集团税收遵从战略的执行力。鉴于企业集团税收遵从的最终效果取决于其战略执行的状况,及早开展对企业集团税收遵从执行力的相关研究,分析企业集团税收遵从战略执行的规律,解决制约企业集团税收遵从执行力的“最后一公里”,显然有着更为现实的意义。

开展税收遵从执行力研究对加强我国企业集团税收遵从管理,提升企业集团综合竞争力有着积极的意义。本文研究重点如下:第一,企业集团税收遵从战略如何转化为行动指南,落实到执行中去;第二,在信息集成的框架下,企业集团税收遵从执行力重点应在哪里。

三、案例分析——基于XZY集团税收遵从执行力的研究

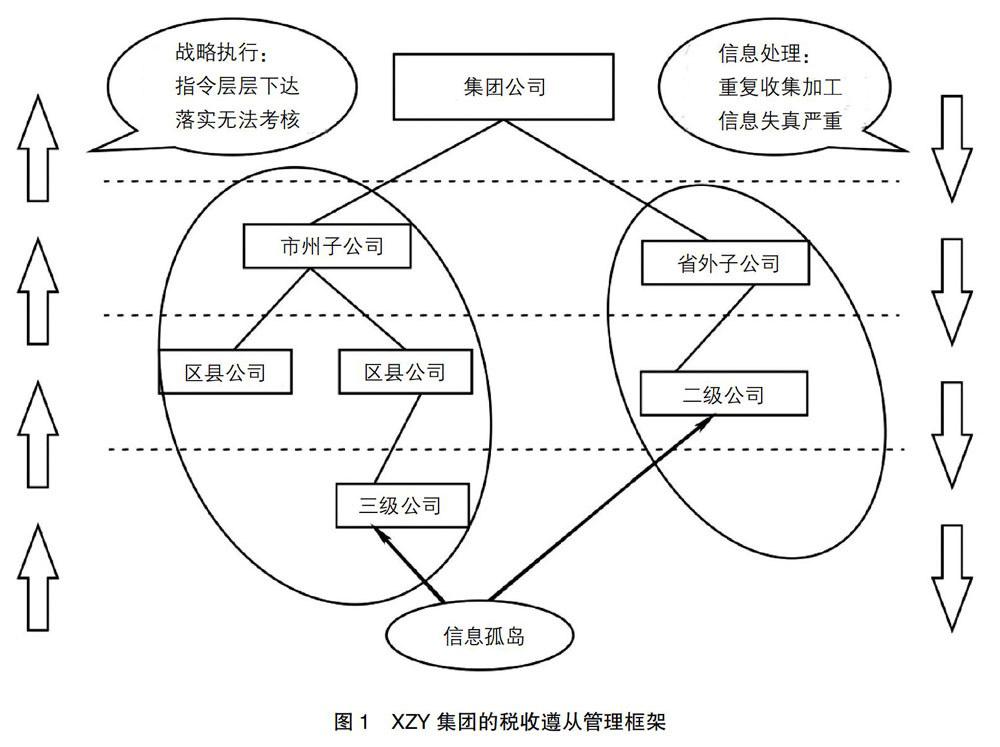

(一)XZY集团基本情况

本文采取案例研究方法,选取了湖南XZY集团。该集团成长环境、组织结构和税收遵从战略执行等情况,在中国迅速崛起的企业集团中具有相当的普遍性。首先,作为一家全资的国资企业集团,XZY集团由多家大型制造企业、销售公司合并组建而成,具有明显的“先有儿子后有老子”的中国集团企业组建特色,垄断行业的特征较为突出。加之部分子公司是参股控股的合资企业,地方政府参股,子公司在财务管理目标上存在一定的“形聚神离”,在税收遵从战略的执行上并不能与企业集团的目标保持完全一致。其次,XZY企业集团处于多元化、跨地域的复杂竞争环境中。企业集团总部从行业管理部门转化而来,下属骨干企业大多是省内重点企业,从竞争关系转化为集团单位,在企业文化上还需要整合。由于企业集团的扩张,近年陆续兼并了外省多家企业。由于企业集团规模和涉及行业的拓展,企业集团正向物流、房地产、食品等领域发展,导致企业集团在税收管理上的难度增加。这些情况使子公司在税收遵从管理上处于信息孤岛状况,严重影响到企业集团税收遵从战略的顺利执行。借助访谈、观察和查阅资料等手段,笔者对XZY集团开展了研究。