日本寿险业破产潮危机对我国的借鉴和启示

2018-04-25孙正华上海保监局

孙正华 上海保监局

日本寿险业的发展已有135年的历史,是目前世界上寿险业最发达的地区之一。研究其寿险业的盛衰变迁,对于深化我国寿险业改革具有重要的参考价值。

一、日本寿险业发展历程

(一)日本寿险黄金时代(19601960—19891989年):战后高速增长

1.寿险保费高速增长,净利润攀至峰值

日本寿险行业起始于1881年明治生命保险公司的成立。二战后,得益于国内经济的迅速复苏、高储蓄率和人口的高增长,日本寿险业出现了大规模的扩张与发展。1960—1989年,日本寿险行业高速扩张并达到了趋于饱和的程度,寿险保费年同比增长20%以上。1989年日本寿险保费已占世界市场近30%,成为当时全球规模最大的寿险市场。随着经济上行周期时的保费规模与投资收益的持续增长,日本寿险行业的净利润于1990年增长至3.56万亿日元,达到135年的峰值,随后开始逐渐减少。

2.预定利率和风险资产双高,风险持续积聚

一是行业竞争导致预定利率升高。20世纪70年代以前,日本寿险产品的预定利率较低,投资环境良好,寿险公司投资收益率高于预定利率,经营情况优良。但70年代开始,由于经济增速加快和人们对未来预期乐观,银行利率和债券收益率逐年升高,同时寿险市场主体增多,行业竞争趋于激烈,各家寿险公司纷纷提高预定利率,借此稳定存量客户,保持市场份额。到80年代前期,预定利率已经由70年代的4%提高到了6%。1985—1990年,日本进入泡沫经济时代,经济增速放缓,日本央行实行低利率政策,在1985—1986年连续5次降息,试图通过降低利率刺激经济增长,导致大量流动性进入房市和股市,产生资产泡沫。由于缺乏相关经验和风险管理能力,寿险公司为了加强产品竞争力,进一步设定了更高的预定利率,并且产品结构向终身保险等长期产品转移,20年期及以上的产品预定利率高达5.5%,甚至发行了预定利率高达8.8%的年金产品,预定利率远高于同期存款利率,负债成本不断攀升。

二是泡沫经济导致高风险资产增多。1985年利率开始降低导致固定收益类资产回报率下降,为了覆盖负债端高昂的资金成本和满足客户投资需求,同时试图追逐股市牛市收益,日本寿险公司加大了权益类投资和海外投资。1985—1990年,日本保险业的股票配置从15%上升到22%,贷款和债券的配置相应减少。海外投资在80年代末迅速上升,从1975年的不到1%上升到1990年的13%以上,海外资产以欧美发达国家的债券为主,同时配置海外股权和房地产。

预定利率上升和高风险资产占比增多让寿险公司更易受到市场利率下降和资产价格下挫的负面冲击,减弱了寿险公司抵御市场风险的能力,为1990年开始的“危机纪元”埋下隐患。

(二)日本寿险危机期(19901990—20132013年):利差损与破产潮

1.资产泡沫破灭,利率持续走低,大量寿险公司破产

20世纪90年代初,日本经济泡沫破灭,股价和房地产价格暴跌,日本国内利率持续下滑,进入低利率时代。国内投资上,日本寿险公司承受利息收入下降、坏账激增、股票和不动产价格大跌引起资产减值的冲击。海外投资上,寿险公司未重视汇率风险,日元汇率爬坡导致海外资产减值严重,此外又遭遇美国“第三次房地产危机”时的房价下滑,海外投资亏损严重。国内投资和海外投资的双重打击让日本寿险的投资收益率迅速降低,且下降速度显著快于保单预定利率的下调,泡沫经济时期寿险公司销售的大量高预定利率保险产品在低利率时代带来了巨大的利差损,并从1991年一直延续至2013年,历时长达22年。

表1 日本寿险公司破产情况

此外,1995年寿险保费收入受经济的影响开始出现负增长态势。日本寿险公司一方面无法支撑负债端的高资金成本;另一方面新增保单负增长,存量保单又因无法达到预期收益率而遭遇退保。利差损和现金流难题让日本寿险公司陷入险境。1997年,日本出现了二战后破产的首家保险公司——日产生命保险公司。随后,多家保险公司相继破产,引起了日本金融界强烈震动。这些寿险公司里有6家在破产前已成立超过了80年,详见表1。

2.负债端应对策略:下调预定利率,调整产品结构,提高运营效率

一是下调保单预定利率,降低负债成本。为了应对低利率,日本寿险公司相应下调保单预定利率。日本金融厅规定,寿险公司按上一年的10年期国债的平均收益率来确定新一年的保单预定利率,这确保了预定利率的长期下调。高利率保单最终的处理方式分为两种:一种是销售保单的保险公司倒闭,保单转移到其他保险公司,其他保险公司可以重新签订合同,强制下调预定利率;另一种是销售保单的保险公司没有倒闭,保单继续有效,预定利率不变,但是下调新单的预定利率。

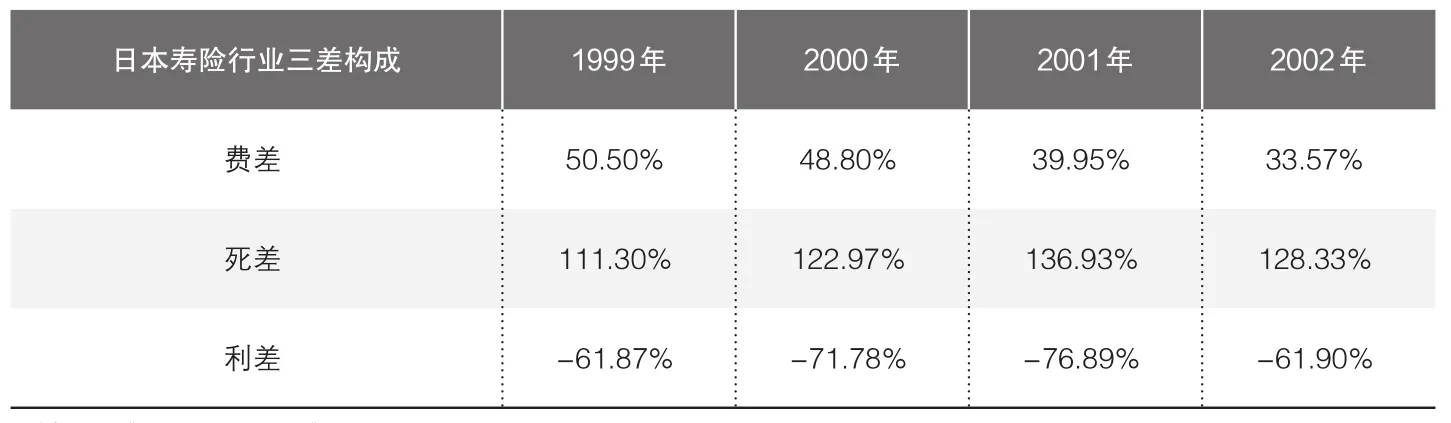

二是调整产品结构,增加死差益。日本寿险公司采用了一系列调整产品结构的措施:1)大力发展第三领域保险产品(健康保险/医疗保险)。第三领域保险产品设计时采用更加保守的生命表,死差益较高,价值率一般是死亡保险的2至3倍。此前以死亡保险和储蓄型保险为主。投资收益率的剧降导致储蓄型保险的需求大幅减少。同时,随着老龄化和预期寿命延长带来的长寿风险的重要性已显著超越死亡风险,死亡保险的需求相对下降,死亡保险人均保额迅速减少,而医疗保险的增速大幅提高,利润率维持高位。2008年以后,健康险、防癌险和长期护理险等第三领域的保险产品成为保费增长的重要动力,业务占比由1995年的12.3%攀升至2014年的33.6%,终身寿险占比维持在25%左右,定期寿险占比萎缩至14%,两全险和年金险占比不到10%。2)增加变额年金销售,将投资风险转移给保单持有人。3)增加外币保单销售,由保单持有人承受汇率风险。每五年发布一次“完全生命表”,每年发布一次“简易生命表”,经验数据更新及时且累积丰富,从而有效防范了相关风险。1999年后死差益成为保险公司支柱性的利润来源,详见表2。

表2 日本寿险行业三差构成

三是提高运营效率,增加费差益。由于保费增长乏力,日本寿险公司致力于降低费用成本,提高运营效率,从而增加费差益或缩减费差损。首先,降低经营成本,包括减员、关闭营业场所、从东京迁出办公人员等。以日本生命为例,其对人力成本和办公经费等经营费用进行大幅削减,从1996年的8195亿日元降至2014年的5634亿日元,降幅高达31.3%。其次,提高投入产出效率,包括增加对绩优营销员的激励,减少对绩效落后营销员的支出,成立合资公司共同处理公司运营事务,将公司非核心信息技术部分外包等。日本寿险业通过死差益和费差益弥补利差益带来的亏损。

四是提升服务质量,降低退保率。日本寿险业经受了较高退保率的考验。保单退保会减少公司长期盈利。为了增加保单留存率,日本寿险公司增加了保单保全人员的数量。比如第一生命将从事这一工作的人员数量从2002年的600人增加到2005年的4000至5000人。采取此措施后,日本寿险保单失效率从2001年顶峰时的12%下降到2009年的8%左右。

3.资产端应对策略:稳健投资,优化海外资产配置

一是资产配置稳健乃至保守,以债券为主的有价证券成为主要资产。大量寿险公司的破产对行业造成深远影响,寿险资产配置风格倾向于保守。日本寿险公司配置的有价证券占比逐年上升,从1990年的42%上升到2014年的76%。有价证券中,债券占据很大比例,国债、地方债、公司债、海外债券合计约占65%。二是国内经济低迷,海外资产成为提升投资收益率的重要途径。近25年,日本国内GDP低迷,但海外资产持续扩张,日本GNP维持较快增长。海外资产配置成为对冲本国经济低迷的突破口。日本寿险公司在防范汇率风险的基础上增加海外固收类资产投资,同时加大配置海外房地产基金。2008年金融危机之后海外资产占比逐年上升,2014年达到24.5%。受经济长期低迷及2013年开启的量化宽松货币政策影响,日本10年期国债收益率逐步下滑,由2006年的1.75%下滑至2014年的0.55%,但通过资产配置结构的优化,日本寿险投资收益率相较10年期国债的溢价却在逐步抬升。

(三)日本寿险新生(20142014年至今):利差损化解,盈利稳定

随着负债成本的下降和投资收益率的企稳,2014年日本寿险行业整体利差损转为利差益,结束了长达22年的利差损时期。随着新增保单预定利率的下降和新增保单占比的上升,日本保险公司的平均负债成本大概已降至2%~2.5%,且逐年快速下降。新增保单的预定利率只有0.5%~1%,2017年继续下调至0.25%~0.5%。得益于汇率等因素,日本保险公司近年投资收益率企稳并保持在2.5%~3%,故利差损转为利差益。

二、借鉴和启示

(一)坚持保险姓保,持续引导行业转型

2017年上半年,原中国保监会下发了“1+4”系列文件,坚持“保险业姓保、保监会姓监”不动摇,聚焦“防风险、治乱象、补短板、服务实体经济”四大核心任务,深刻剖析当前风险防范工作的极端重要性,把强化监管、防控风险放到更加重要的位置。原中国保监会还下发了“134号文”,规范保险公司产品开发设计行为,切实发挥人身保险产品的保险保障功能,回归保障本源,防范经营风险。2017年6月,寿险业务原保险保费收入15209.61亿元,同比增长29.32%。其中保户储金新增交费为3482.9亿元,同比下降57.02%;投连险业务新增交费164.7亿元,同比下降69.79%。建议监管机构持续加强引导行业聚焦主业、服务大局,继续积极引导行业健康有序发展,促进行业转型,充分发挥保险业长期稳健风险管理和保障的功能。

(二)理性健康发展,降低对利差的过度依赖

日本监管机构在负债和资产两端双向调节,引导行业整体应对利率环境带来的挑战,降低保险产品对投资的过度依赖,减轻在低利率环境下资产配置的压力。行业整体盈利模式发生了根本性的变化,摆脱了对利差的依赖,长期来看是寿险公司应对复杂利率环境的根本途径。日本经验表明,长期低利率环境下,高预定利率难以持续,破产的压力会驱动定价利率下行。但是,负债端强大的竞争压力迫使定价利率下行较为缓慢,需要全行业长期坚定的坚持。另一方面,杜绝激进投资,谨防投资端风险。行业可以考虑适当增加境外中长期投资的力度,在服务“一带一路”国家战略的同时,提升收益率,分散风险。

(三)通过税收优惠等政策,引导发展保障型产品

日本积极发展第三领域保险的经验说明,在低利率的背景下,需要大力发展保障型保险产品,回归到保障功能的本质上来。2017年国务院发布了《关于加快发展商业养老保险的若干意见》,明确提出国家支持现代保险服务业和养老服务业发展的税收优惠政策,将进一步引导寿险业在长期储蓄养老和长期健康保障等方面发挥更大作用,是化解复杂利率环境带来挑战的有效手段。全行业要改变过去对短期储蓄理财型产品的盲目追捧,坚持稳健审慎为主的定价策略,加速回归长期储蓄和长期保障本源。针对当前盈利模式单一、经营管理粗放、风险承受能力不足等现状,加速转型优化的进程,正视费差损的现实,将经营模式由粗放式逐渐向集约式过渡。

(四)靠前介入监管,做好应对危机的准备

日产生命保险等公司的倒闭,也暴露了日本金融体制和大藏省在行政管理上的弊端。1996年以前,保险监管工作集中在大藏省,没有专门的监管机构。当利率不断下调,而各保险公司依旧发行较高预定利率的保险产品以抢占市场吸引顾客,这样的恶性竞争下,监管机构并未发现潜在风险并采取任何规范措施,没有对可能引发集中破产的情况作出有效的防范和救助。建议监管机构进一步加强信息披露和偿付能力监管,注意潜在风险。在偿二代全面实行的背景下,部分投资端较为激进的保险公司核心偿付能力和综合偿付能力出现下滑趋势时,提早介入监管,采取相关监管措施,督促其回归正常经营。日本保险公司市场退出程序主要由《日本保险业法》《日本民事再生法》和《日本公司更生法》指导,前者主要为挽救和清算,后两部主要为重建程序,并通过保单持有人保护机构来协助完成保险公司的破产后处理。建议监管机构做好危机预案准备,进一步完善退出机制,建立破产后的营救程序,确保保险保障基金有效衔接。