异质性资本来源对中国制造业企业影响研究

2018-04-25冯卫德

冯卫德

(广东社会科学大学,广州510600)

一、引言

当今,全球经济化不断深入发展,只有重视利润获得并保持利润地位,企业才能在残酷的竞争中获得生存和发展。经济全球化不仅为企业带来了挑战也带来了机遇。不同来源的资本流入对流入地国家以及行业等的选择将使不同所有制企业间产生异质性的溢出效应。目前国内学者关于资本来源对企业利润率的影响研究较少,基于这一背景,现从异质性资本来源角度,使用中国制造业企业的微观数据研究企业的利润状况,实证了不同来源资本对企业两种利润率(销售利润率与投资利润率)的影响。

二、文献回顾

针对中国企业利润的研究成果主要分为以下两支。其一,影响企业利润率的因素分析:张军(2001)发现了国有部门利润率变动的原因,提出了“亏损侵蚀利润”假说以弥补之前用来解释八十年代以来国有部门利润率下降的“进入侵蚀利润”和“竞争侵蚀利润”假说的不足。刘小玄(2003)认为,在中国特殊的经济转轨时期,市场竞争程度和企业规模与企业产权性质联系紧密,并影响企业利润。陈志广(2004)以第三次全国工业普查数据以及1996年的《中国大中型企业年鉴》数据为基础,基于产业与企业层面,实证研究了代表企业在行业中所处地位的关键变量(产业集中度、市场份额)对企业利润率的影响。结果发现,产业集中度、市场份额对企业利润率有显著正影响,但主要是因为垄断和效率的混合作用导致。张杰等(2011)运用1998-2007年中国制造业企业面板数据,从企业层面出发,将影响因素分为企业内部因素和企业外部因素,系统地分析这两种因素对企业利润的影响。实证结果表明,全要素生产率、广告投入强度、人力资本、市场势力、产业单位活动数以及新产品开发等企业内部因素对企业净利润率具有正向作用,而企业规模、企业年龄、资本密集度以及销售与管理费用等企业内部因素对企业净利润率具有负向影响;在企业外部因素中,产业集中度、政府补贴以及人均工资对企业利润具有积极的促进作用,而企业税率对利润有负向影响,特别是企业出口与企业利润呈负相关关系。汤二子(2012)利用中国制造业企业微观数据的实证研究表明,中国制造业企业的投资利润率有逐渐提高趋势,而销售利润率却有逐渐下降趋势。并且,在相同生产率条件下,企业选择出口会带来更高的利润。其二,企业间利润差异产生的原因分析:张军(1998)从所有制差异和企业异质性的角度出发,构造了一个影响企业利润率的计量模型,以全国第三次工业普查数据为基础进行的实证研究表明,所有制差异是造成企业不同盈利状况的主要因素,而企业的外部因素(技术水平、出口约束、员工福利)对企业利润率有显著影响,企业内部因素(企业规模)对企业利润率没有显著影响。曲玥(2008)发现由行政力量所形成的垄断力量在行业层面大于市场力量,由此来进行的市场配置是导致行业内企业利润差异的主要原因。方军雄(2009)运用1996-2004年中国工业企业的统计数据,对国有部门与非国有部门的利润率进行研究,发现国有企业的资金利润率显著低于非国有企业,并且其差距在逐渐扩大,但是国有企业的销售利润率要显著高于非国有企业,且差距在不断缩小。

这些文献加深了我们对中国企业利润来源以及差异决定因素的认识。国内学者对于企业利润决定机制的研究主要集中于企业自身的变化所导致的利润率变动,从国际视角来考虑的文献较少。综合以上文献的研究成果,从不同性质资本来源地角度出发,试图发现不同来源资本对企业销售利润率和投资利润率的影响,以期能为更好地引导各种资本流入提供理论支撑。

三、实证分析

(一)模型构建

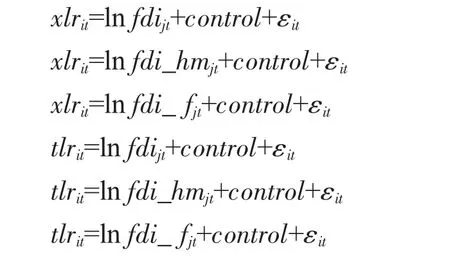

现将企业利润率分为销售利润率和投资利润率,其中销售利润率主要用于衡量企业在市场上的获利情况,而投资利润率主要衡量企业固定资产的收益。通过分析两种不同的利润率指标可以判断企业看重的是市场经营还是投资收益。因此,此研究主要计量模型为以下6个:

(二)数据来源

通过采用中国工业企业普查数据库1998-2005年的面板数据,所涉及行业包括采矿业、制造业、电力、燃气及水的生产和供应业。共包括8年的数据,共1 497 175个观测值,涉及制造业中39个行业。

根据注册类型将所有企业分为国有企业、民营企业、港澳台资企业、外商资本企业、其他企业五种,本研究将其他企业删除,主要考察其余四种企业之间的利润差异。

(三)变量说明

综合李玉红等(2008)与谢千里等(2008)的做法,对数据进行的处理如下:一是删除工业总产值、中间投入、就业人数、企业应付工资总额、固定资产净值年平均余额为负值及零值的企业;工业增加值和中间投入均不能大于总产出;剔除就业人数少于8个人的企业。二是调整行业代码,将数据按2003年四位数行业代码进行调整。

销售利润率(xlrit):采用企业利润与企业销售总额的比例作为销售利润率,其中企业利润和销售总额均以1998年为基期进行了调整。

投资利润率(tlrit):采用企业利润与企业固定资产的比例作为投资利润率,其中企业利润和企业固定资产均以1998年为基期进行了调整。

FDI(ln fdijt):选取港澳台资企业与外商资本企业资产之和占行业资产比重作为某行业各种不同性质资本的流入量。

港澳台资本(ln fdi_hmjt):选取行业内港澳台资企业的资产占行业资产比重为行业港澳台外资流入量。

外商资本(ln fdi_fjt):选取行业内外商资本企业的资产占行业资产比重来代表该变量。

两位数行业虚拟变量(ind2):为消除不同行业间政策因素、产业因素等的影响,加入行业虚拟变量加以控制。最后的计量模型中所使用的行业虚拟变量已按2003年新标准的四位数行业代码进行了调整。

年份虚拟变量(year):控制住时间因素,以消除经济周期等因素的影响。

地区虚拟变量(region):参照国家统计局的划分标准,东部地区为北京、天津、辽宁、河北、山东、浙江、江苏、上海、广东、广西、福建、海南;中部地区为湖南、湖北、黑龙江、吉林、内蒙古、河南、江西、安徽、山西;西部地区为陕西、甘肃、宁夏、重庆、西藏、四川、青海、新疆、贵州、云南。

(四)描述性统计

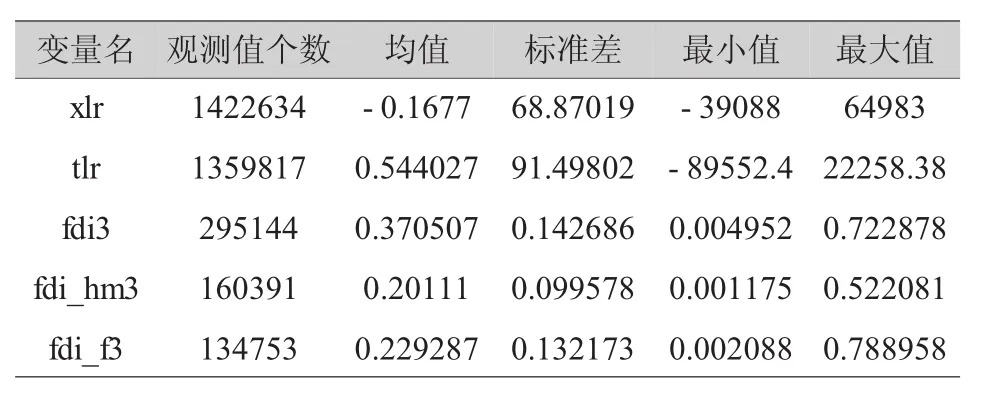

表1为变量的描述性统计,如表所示,其中销售利润率和投资利润率均有部分异常值,在后面的分析中,我们做了相应的处理以消除异常值对回归分析的影响。

表1 变量描述统计

(五)实证分析

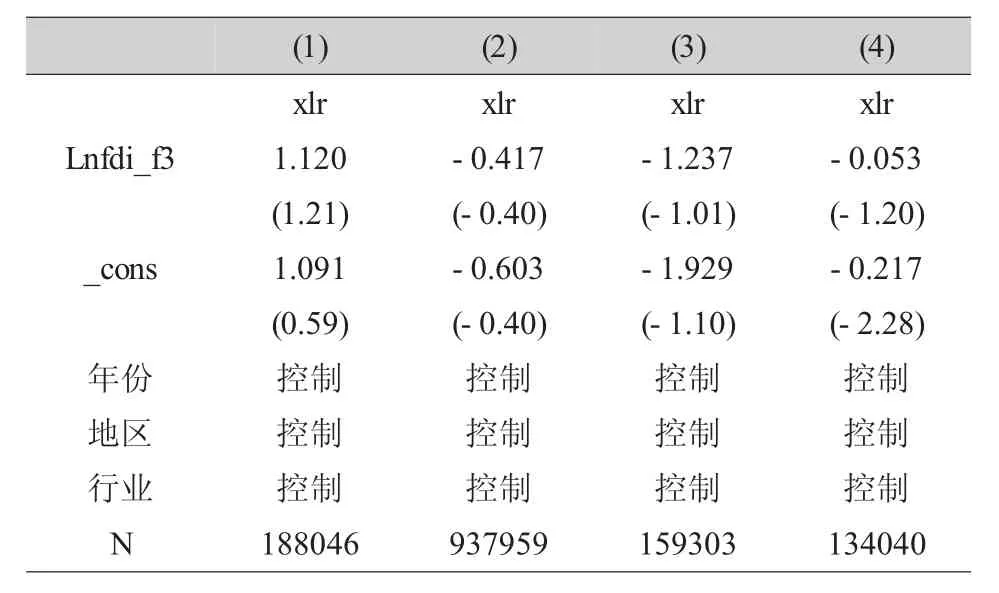

依照之前的计量模型,表2所示为全样本的计量结果。从表2的结果中,我们可以看到,流入资本整体更关注销售利润率,而对投资所带来的利润回报似乎并不关心。港澳台资企业更看重的是企业的销售利润率,说明进入内陆的港澳台企业更加重要的是扩大其销售份额,而其企业的投资利润率为负,说明港澳台企业在内陆的投资追求的并不是所谓投资上的收益。

表2 全样本

表3所列结果为港澳台资对不同所有制企业销售利润率影响的子样本回归结果。其中,1-4列分别表示的是国有企业、民营企业、港澳台企业、外商资本企业。从回归结果中,我们可以看到,行业内港澳台资本流入越多,其对港澳台企业的销售利润率促进作用越大,其次是民营企业,这可能与民营企业与港澳台企业合作更多,更易受其溢出效应的影响有关。另外,港澳台资对国有企业的销售利润率促进作用为负,并且远大于对外商资本企业的影响。由此可以推测,港澳台资企业的进入从一定程度上对国有企业产生了挤出效应,抢占了国有企业原有的市场份额。

表4以外商资本作为自变量,分析其对不同所有制企业销售利润率的影响。从表中我们可以发现,行业内外商资本流入越多对国有企业的销售利润率带来正向影响,这可能与2005年前中国的开放程度有关,能进入的国外资本大多不会涉及中国的命脉部门,其与国有企业大多是合作关系而非竞争关系。反之,其流入量的增加会对民营企业和港澳台资企业的销售利润率带来负向冲击,在一定程度上可以解释为,外商资本所进入行业由于其更先进的技术和管理水平,在一定程度上挤占了民营企业和港澳台资企业的生存空间。进一步的,我们发现,外商资本对港澳台资企业的销售利润率影响要高于民营企业,一种解释是港澳台资企业与外商直接投资企业所进入的行业在一定程度上更接近,从而导致挤出效应的存在。

表3 子样本销售利润率(港澳台资)

表4 子样本销售利润率(外商资本)

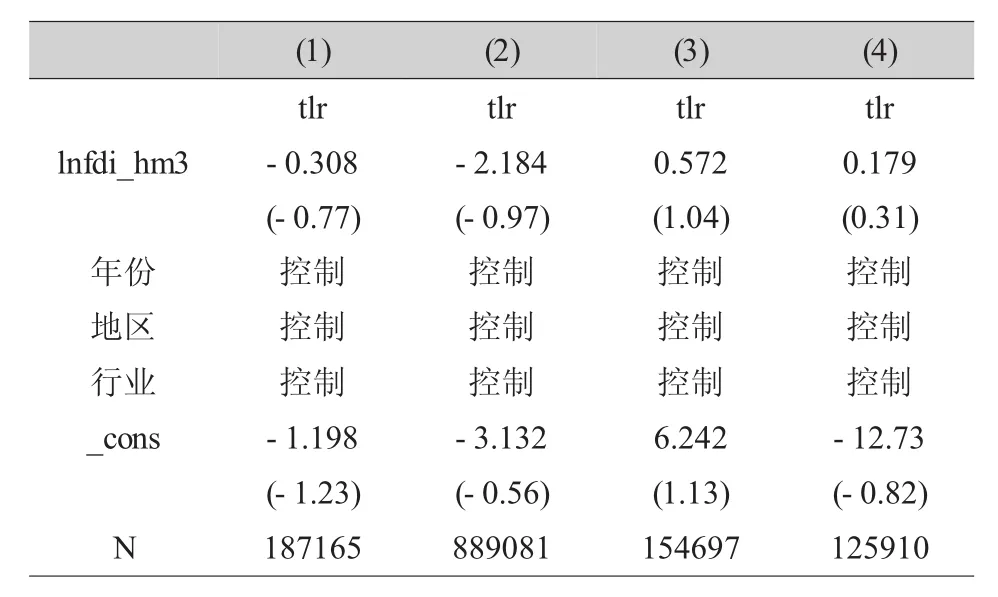

表5和表6为对企业投资利润率的分析。其中,表5以港澳台资的流入为解释变量,结果表明,受港澳台资流入影响最大的是民营企业。与表3对比分析,我们可以看到,港澳台资的流入虽然能在一定程度上促进民营企业的销售利润率,但其却抑制了民营企业投资利润率的增长。国有企业和外商资本企业分别受到负向和正向促进作用,但效果较小。

从表6的结果中,我们发现,外商资本的流入会对国有企业的投资利润率有显著的正效应,说明外资企业的进入相对港澳台资企业来说所带来的更多是先进技术和管理的输入,从而对国有企业产生了正向的溢出效应。相反,反观表5,港澳台资的流入对国有企业的投资利润率带来的是负向影响。行业内民营企业在外商资本企业进入后,其投资收益受损最严重,部分原因可能是与拥有先进技术的外资企业相比,民营企业的投资竞争优势不甚明显。

表5 子样本投资利润率(港澳台资)

表6 子样本投资利润率(外商资本)

从以上的分析中,我们可以看到:港澳台资的流入对行业内的民营企业销售利润率有正向促进作用,但对投资利润率有负向作用;其对外商资本企业的销售利润率作用为负,但对投资利润率的影响为正;其对国有企业销售利润率及投资利润率的影响皆为负。外商资本的进入对行业内民营企业以及港澳台企业的销售利润率和投资利润率均为负向影响;但其对国有企业的销售利润率和投资利润率均为正向作用,此结果值得深思。

四、结论及启示

所谓“术业有专攻”,不同来源的资本在进入中国时,所看重的回报有所不同。因此,从长远的角度出发,流入的资本对行业内不同所有制企业所产生的影响也将不同。

以上粗略的结果来看,港澳台资企业看重的是企业在市场上的获利情况,相比其余外资企业,它们更加重视市场份额的夺取。而外商资本企业,其在进入中国后,为了进一步的巩固自身的地位,将会采取与国有企业合作,或对国有企业产生正向的溢出作用,以获得更多政策上的支持。不难看出,此类企业主要是通过挤占民营企业和港澳台资企业的生存空间来获得发展。

综上,我们引入不同性质资本时,应在不同比较优势的行业中根据国家产业发展需要进行相应地引入,以更好地扩大国内企业的市场份额以及促进技术进步。

参考文献:

[1] 陈志广.是垄断还是效率:基于中国制造业的实证研究[J].管理世界,2004(12).

[2] 方军雄.所有制、市场化进程与经营绩效:来自中国工业行业统计数据的发现[J].产业经济研究,2009(2).

[3] 刘小玄.中国转轨经济中的产权结构和市场结构:产业绩效水平的决定因素[J].经济研究,2003(1).

[4] 李玉红,王 皓,郑玉歆.企业演化:中国工业生产率增长的重要途径[J].经济研究,2008(6).

[5] 曲 玥.中国工业产业利润差异及其决定因素:2000-2004年中国工业企业的经验证据 [J].山西财经大学学报,2008(12).

[6] 汤二子,孙 振.中国制造业企业利润决定机制研究[J].财贸研究,2012(1).

[7] 谢千里,罗斯基,张轶凡.中国工业生产率的增长与收敛[J].经济学(季刊),2008(3).

[8] 张 杰,黄泰岩,芦 哲.中国企业利润来源与差异的决定机制研究[J].中国工业经济,2011(1).

[9] 张 杰,李 勇,刘志彪.出口促进中国企业生产率提高吗?来自中国本土制造业企业的经验证据:1999-2003[J].管理世界,2009(12).

[10] 张 军.需求、规模效应与中国国有工业的亏损:一个产业组织的方法[J].经济研究,1998(6).

[11] 张 军.中国国有部门的利润率变动模式:1978-1997[J].经济研究,2001(3).