金融发展、产业结构对经济增长的影响

2018-04-25侯家荣

何 晖 ,高 琦 ,侯家荣

(1.清远职业技术学院,广东清远511510;2.中国人民银行佳木斯市中心支行,黑龙江佳木斯154000;3.吉林财经大学国际经济贸易学院,长春130117)

一、引言

经济增长一直是经济学家多年来所关注的问题,中国经济自改革开放以来一直保持高速增长,推动其增长的源泉是什么?新经济增长理论认为,产业结构变迁使得高劳动生产率部门获得从低劳动生产率部门转移的生产要素,从而实现经济增长。结构主义理论认为,通过要素再分配从而提升生产效率,进而使经济增长。产业经济学理论指出,产业结构,例如以金融为媒介的投资活动将带来经济的增长。20世纪90年代,金融发展理论研究进入以内生增长模型为核心的新阶段,金融因素被学者作为产业结构调整的必要手段加入到实证模型中,部分研究结果表明金融发展程度与经济增长之间呈负相关关系(陈敏和杜勇,2006);还有研究发现金融中介与经济增长之间具有显著的正向效应(高辉 2011)(高耀军,2010)(范学俊,2006)(康继军,2006)。笔者利用《中国统计年鉴》《中国金融年鉴》、统计年报的时间序列和面板数据对金融发展、产业结构升级和经济增长之间关系进行理论与实证分析。我们的研究结果将进一步厘清中国的金融发展、产业结构升级与经济增长之间的相互关系。

二、模型设定及变量选取

根据已有文献,本文的基本模型设定为:Y=A+BX1+CX2+DX3,其中Y表示经济增长,本文将分别取GDP增长率,人均GDP,人均GDP的一阶差分作为被解释变量代入模型。B为金融发展水平,C为金融合理性水平,D为产业结构,本文在2.2进行了具体的变量说明。

本文采取的时间序列模型为:

在面板数据的分析中,考虑到了地区差异,其中模型2为控制年份和地区变量后的模型,模型3中加入了分地区变量,以东部地区作为基准变量进行比较。其中Y表示经济增长,取人均GDP及其一阶差分值分别作为其代理变量。模型2、模型3的结果分别在表4及表5中。

本文数据来源于《中国统计年鉴》《中国金融年鉴》和相关年份的统计年报,通过对《中国金融年鉴》中分地区金融数据与《中国统计年鉴》中数据相整合,所选取变量如下。

生产总值增长率(GDP_Growth):本文以国内生产总值增长率为指标反映经济增长水平,数据来源于各年份统计年报。为了消除时间序列中异方差的影响,对其进行对数化处理。

生产总值(GDP_per):在面板数据的分析中,本文分别取生产总值、生产总值的一阶差分、以及人均GDP作为被解释变量,以观察金融发展和产业结构的影响。

金融发展水平(FR):本文以存贷款之和占生产总值的比例作为金融效率指标反映金融发展水平。指标值越大说明该金融系统资金吸纳与运用的能力越高。

金融合理性水平(FE):本文选取了贷款总额与存款总额的比值作为金融发展水平合理性的代理变量,以期发现良性的金融发展对经济增长的作用。

产业结构(STR):以第二、第三产业产值占国内生产总值的比例为指标反映产业结构状况。

表1 变量统计描述

从表1中可以看出,东部地区的人均GDP远高于其余三个地区,达到了人均44620元,比最低的西部地区高出一倍多。在金融发展水平上,东部地区也是明显高于其余三个地区。三个地区金融合理性程度相差不大。从产业结构方面,东部地区的第二、第三产业占比相对较大,这或许是其金融合理性水平没有和其他三个地区拉开差距的一个原因。

表2 变量间相关性检验

表2为对数化前的相关性分析。从表2中可以看出,经济增长和产业结构的相关性最大,其次是金融发展水平,最后是金融合理性水平。

以上对金融发展水平、产业结构和经济增长之间关系的统计性分析表明,三者之间存在一定相关关系,并且地区之间存在差异性。

三、计量结果及分析

本文采用stata13.0分别对2001-2016年时间序列数据以及2007-2016年的面板数据进行分析。在面板数据的分析中,hausma检验结果显示应取随机效应模型,因此本文表3及表4仅列出随机效应模型的结果。

(一)时间序列分析

依据模型1,选取2001-2016年《中国统计年鉴》数据,回归分析结果如下。

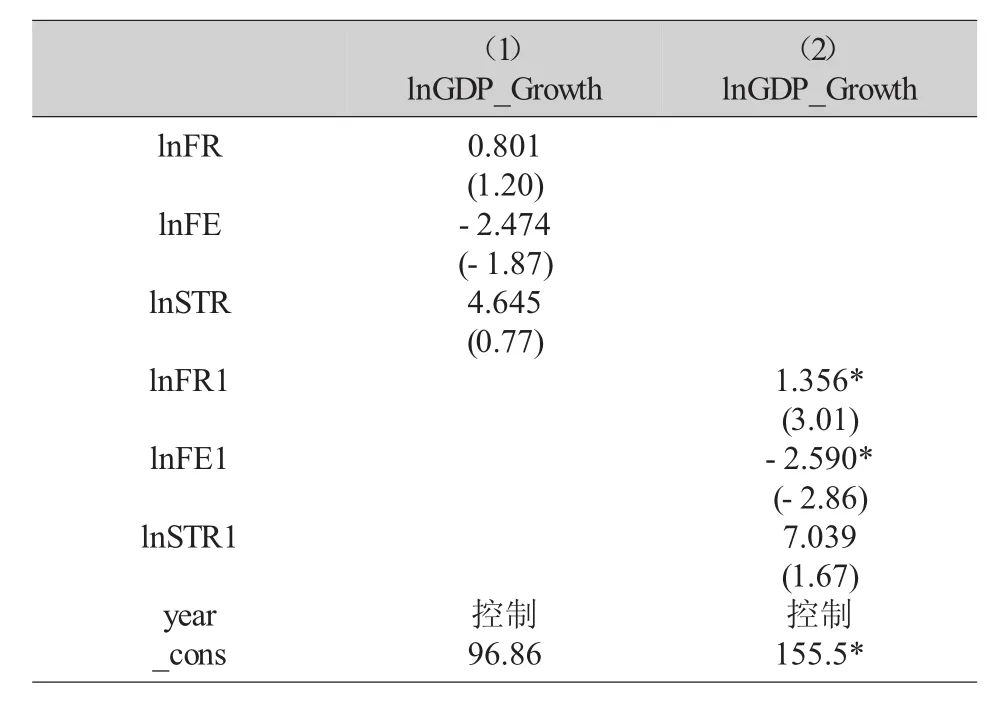

表3 时间序列分析

表3中方程1为模型1的回归结果,可以发现,金融发展水平对GDP的增长为正,产业结构对GDP增长为正,但金融合理性水平为负,但三个解释变量在统计上并不显著。于是,本文分别选取了金融发展水平,金融合理性水平和产业结构的一阶滞后变量进行回归分析(第二列),发现三者对经济增长水平的影响在5%水平下显著,但金融合理性水平依然为负。

由于本文中金融合理性水平取值为贷款与存款之比,其负的系数表明若贷款继续增加,不但不能促进经济的增长,反而会抑制经济增长,原因可能是银行的呆账、烂账增加,而不能收回本金所导致。所以在经济发展到一定水平,银行应该控制信贷量,而不应该一味的增加贷款比例,由此带来的金融合理性水平下降对经济增长将造成负向的影响。

(二)面板数据的计量分析

基于上述的分析结果,本文选取了2007-2016年《中国统计年鉴》以及《中国金融年鉴》和相关统计年报的数据进行加总合并,依据模型2进行了如下回归分析,并通过hausman检验,发现应选取随机效应模型,因此,表4和表5所示为随机效应模型的结果。

表4 面板随机效应

在表4中,列1和列2为模型2的回归结果,列3和列4为模型3的回归结果。可以看出,在控制了时间和地区变量后,金融的发展及其合理性水平对人均GDP的影响并不显著,而产业结构的变化对经济增长的影响在1‰显著性水平上显著为正(由于人均GDP单位为元,所以系数偏大)。在对被解释变量取一阶差分后,通过列2可以发现,金融合理性水平和产业结构分别在5%和1‰显著性水平下为正,而金融发展水平在1%显著性水平下为负。

表4中列3和列4为将金融发展水平、金融合理性水平和产业结构取滞后一期,来观察对经济增长的影响。回归结果依然表明,产业结构对经济增长的影响显著,而金融发展水平和金融合理性水平的影响并不显著。

以上结果说明目前我国的经济增长主要依靠产业结构方面的影响,合理的进行贷款投资将有利于经济增长,但在整个国家的GDP占比中,金融的比重应该有所控制,妥善处理好三个产业间的关系对我国经济增长意义重大。

表5 不同地区间差异

表1的结果显示,不同地区间,金融发展水平,金融合理性水平以及产业结构都有很大不同,针对不同的地区是否应该制定更符合当地发展的经济政策,表5为模型3的回归结果,表明了不同地区间的差异。

通过对比分析,我们发现,东部地区依然如表1所描述,其金融水平,金融合理性水平和产业结构对经济增长的影响显著高于中、西、东北三个地区。但中部地区的金融发展水平对经济增长的影响却比西部地区弱,有可能是国家对西部的政策支撑,而中部地区正处于基础设施建设的原因。

四、相关政策建议

本文从新经济增长理论与金融发展理论出发,讨论了金融发展、产业结构升级与经济增长的机理,并使用2001-2016年时间序列数据以及2007-2016年面板数据对金融发展、产业结构升级与经济增长关系进行了实证检验。与以往研究文献不同的是:本文通过先通过时间序列模型观察了中国近十多年三者之间的关系,随后建立建立了面板模型分析了三者之间的关系,并观察了区域之间的差异性得出如下基本结论。

第一,研究表明,金融发展水平对经济增长有正向作用。

第二,我国的产业结构变化目前仍是我国经济增长的主要因素,超过了金融的影响因素,这说明我国的经济增长还停留在粗放式增长阶段。转变增长方式,更多的将经济的增长从工业转向第三产业还有很长的路要走。

第三,金融系统要改变单纯资金提供人的角色,把控风险,合理放贷。要做到这一点,需要不断深化金融体制的改革。

第四,我国东西部经济发展水平差异比较大,而区域经济发展水平不同,金融市场体系构建和发展应该与本地区现实经济匹配,应该疏导投融资渠道,避免金融资源偏流,培育金融发展的内在促进因素。

参考文献:

[1] 曹 啸,吴 军.我国金融发展与经济增长关系的格兰杰检验和特征分析[J].财贸经济,2002(5):40~43.

[2] 范学俊.金融体系与经济增长:来自中国的实证检验[J].金融研究,2006(3):57~66.

[3] 干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4~16.

[4] 顾海峰.产业优化选择的金融支持问题研究[J].投资研究,2011(1):22~26.

[5] 胡志鹏.中国货币政策的价格型调控条件是否成熟?[J].经济研究,2012(6):60~70.

[6] 康继军,张宗益,傅蕴英.中国金融发展与经济增长的因果关系[J].金融研究,2006(2):45~52.

[7] 刘 伟,张 辉.中国经济增长中的产业结构变迁和技术进步[J].经济研究,2008(11):4~14.

[8] 蓝 英.西部地区产业结构与经济增长的实证研究[J].工业技术经济,2010(5):125~127.

[9] 毛定祥.中国金融结构与产业结构经济结构关系的实证研究[J].运筹与管理,2006(5):123~127.

[10] 单俏颖.我国金融发展与经济增长关系实证研究[J].北京工业大学学报:社会科学版,2003(4):6~10.

[11] 汪 浩,沈文星.产业结构与经济增长关系的实证检验[J].统计与决策,2010(24):112~114.

[12] 温 杰,张建华.中国产业结构变迁的资源再配置效应[J].中国软科学,2010(6):57~67.

[13] 王志强,孙 刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003(7):21~29.

[14] 姚耀军.金融中介发展与技术进步——来自中国省级面板数据的证据[J].财贸经济,2010(4):26~30(2):27~31.