信用担保圈对审计意见影响的实证研究

——基于“社会网络嵌入效应”的分析

2018-04-19■//华吉

■//华 吉

近几年来,信用担保圈开始引起了许多专家和学者的重视。众所周知,传统的担保可以把本应当由商业银行承受的道德风险转移到担保人身上,以此降低信息不对称的负面影响。但有时,当企业希望进行担保但又缺少可抵押资产时,他们便会依赖其自身的社会网络关系来获得信用担保。这种以信用担保嫁接在一起的社会网络在一定程度上帮助诸多企业缓解了融资压力。

然而,受2014年以来中国经济下行的影响,信贷风险的敞口逐渐暴露,这也使信用担保圈这一特殊社会网络所产生的负面效应开始受到关注。总的来看,信用担保圈主要存在三方面的问题:1.关联企业通过建立信用担保圈对银行信贷资金进行套现;2.商业银行仅对相分离的个别企业授信而无从对整个信用担保网络授信在一定程度上导致了企业的过度融资倾向;3.信用担保圈很可能造成区域性及行业性系统风险。比如,当我们忽略信用担保圈的影响,浙江省2016年度煤炭行业不良贷款率为5%。但一旦将信用担保圈纳入考量,该不良贷款率却攀升至11%。

此外,在我国的制度背景下,纪志宏等(2014)通过研究发现,地方政府官员的晋升激励机制是推动当地经济发展的重要影响因素。因此,各地区的地方官员在“政治锦标赛”的驱动下为带动其任期内的经济增长开始对银行信贷资金展开竞争性掠夺,他们通过不断撮合地方企业之间进行互保、联保为当地企业争取融资,从而带动当地经济发展。由此产生的问题是:通过政府牵线的担保合约降低了金融契约本身的自由度。另外,信用担保圈里的企业对彼此并不熟悉,因而担保人很难对被担保人开展有效的约束,这使得整个信用担保圈内存在巨大的潜在风险,若信用担保圈中的一家企业资金链断裂,会牵连到同一担保链条上的其他企业,从而形成“多米诺骨牌效应”。

同时,陈道富(2015)通过对温州地区担保圈和全国中大型企业信用担保圈进行社会网络技术分析后得出了我国目前信用担保圈规模过于庞大和重复,且信用担保圈由于家族集团企业间连环担保而呈现出严重环环相套现象的结论。王哲伟(2016)等通过研究信用担保圈的传染效应发现,当信用担保圈中的一家上市公司业绩表现不佳时,该负面效应会传染至该担保圈中的其他上市公司并降低其他上市公司的绩效水平。

在大数据的时代背景下,将复杂的担保网络通过社团检测的方式对每个相对独立的担保圈进行简化和整合分析会使研究更具现实意义。因此,本文通过获取上市公司间的担保信息,在使用社会网络分析软件ucinet以社团检测方式在每个年度层面构建出信用担保圈网络的基础上,研究信用担保圈的社会嵌入效应对公司审计意见的影响。

二、文献综述和研究假说

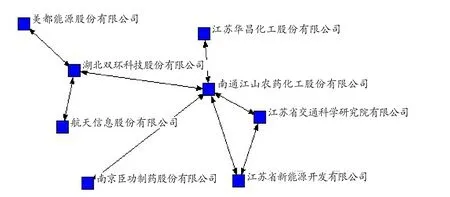

上市公司信用担保圈是指上市公司之间通过互相担保或连环担保的方式被嫁接在一起后所形成的金融关系网络。我们通过其中一个用ucinet软件生成的2016年度信用担保圈来直观地说明。

图1 2016年南通江山农药化工股份有限公司信用担保圈

在图1的信用担保圈中,箭头的方向由担保企业指向被担保企业,双向箭头说明两家上市公司彼此互保。从图中可以看出该信用担保圈企业数量为8家,我们将其作为信用担保圈规模的衡量标准。图中与南通江山农药化工股份有限公司建立直接担保关系的上市公司共有5家,所以其直接担保关系企业数即为5。把获得该上市公司担保的企业数量用对外担保企业数来表示,同时把为该上市公司提供担保的企业数量用对内担保企业数来表示。由此,得到如下关系:

直接担保关系企业数=对外担保企业数+对内担保企业数

由于南通江山农药化工股份有限公司的对外担保企业数和对内担保企业数均为5,因此其直接担保关系企业数为10。

过去的文献研究主要侧重于对外信用担保本身的各种影响。吕先锫(2007)等发现当行业内上市公司对外信用担保比例的上升会提高审计师出具非标审计意见的概率。此外,唐清泉(2007)等研究发现地方政府和由其控制的企业之间的关系型贷款对上市公司的对外信用担保行为有显著影响。

近几年逐渐有专家和学者开始关注信用担保圈作为一种社会金融关系网络所产生的负面影响。刘新海(2016)通过对全国担保数据进行大数据分析后发现,在全国的担保网络中不良贷款在行业和地区间存在重大交集。刘彬(2014)通过研究信用担保网络和公司绩效之间的关系,得出了加入信用担保网络会降低公司绩效的结论。曹廷求(2016)等则通过实证研究发现公司质量和参与担保网络之间的负相关关系。

此外,从注册会计师的角度来看,按照《中国注册会计师审计准则第1324号—持续经营》中的要求,注册会计师应当对被审计单位因大额担保而产生的或有负债对持续经营的影响给予充分重视。这种重视不仅仅只是对担保数额本身等“可见指标”的重视,而更多地需要注册会计师对公司所处信用担保圈可能产生的风险等“不可见指标”给予足够重视。

基于此,本文提出假说1:

H1:参与信用担保圈的上市公司有更高概率被注册会计师出具非标审计意见。

此外,注册会计师也可能不只是观察上市公司是否参与信用担保圈,还对信用担保圈规模、复杂程度给予充分的关注。首先,信用担保圈的规模会直接决定其连锁反应风险的大小。现实中的例子也说明了信用担保圈规模与其信用风险之间的正相关关系。同时,一旦信用风险蔓延,商业银行相互竞争抽回银根也会在一定程度上成为信用担保圈风险爆发的催化剂。例如,在2012年浙江中江集团由于虚报产权反复贷款而出现财务困境后,杭州信用担保圈立刻崩盘并波及到了整个浙江信用担保圈。该事件使各家银行纷纷忙于抽回银根,导致最后198家民营企业同时致信恳请浙江省政府出面解决。

其次,信用担保圈的复杂程度是注册会计师需要予以重视的另一方面。当复杂程度较高时,任何一个环节出现问题都可能造成巨大影响,而且相较于信用担保圈规模,其破环程度更难以在事前预计。同时,信用担保圈结构形态的复杂性也会加大系统性风险。因此,在这两种情况下,注册会计师有更高概率出具非标审计意见。

基于此,我们得到假说2:

H2:上市公司所处的信用担保圈规模和复杂程度与注册会计师出具非标审计意见正相关。

从另一方面看,注册会计师还会关注个别上市公司在信用担保圈中的参与程度。这是因为当上市公司参与信用担保圈的程度较高时,其处于信用担保圈的中心地带的概率越高,拥有更高的经营风险使得当该上市公司一旦出现危机后波及范围也越广。因此,一旦出现这种情况,注册会计师也就有更高概率出具非标审计意见。由此,我们提出假说3。

H3:上市公司在信用担保圈中的参与程度与注册会计师出具非标审计意见正相关。

最后,Banal等(2013)的研究证实了信用担保圈质量的影响。他们认为,如果信用担保圈内公司拥有高于平均水平的盈利能力,信用担保圈的质量就越高,从而风险传染的概率越低。其原因在于,当信用担保圈中的一家公司陷入财务危机而无法偿还贷款后,因为圈内企业整体平均盈利能力强,风险传染到其他圈内公司的可能性会降低,同时其影响也会减弱。因此,在其他条件都相同的情况下,信用担保圈的质量越高,将来导致风险传染效应的概率越小,被注册会计师出具非标审计意见的概率也越低。基于此,我们得到假说4。

H4:上市公司信用担保圈质量越好,注册会计师出具非标审计意见的概率越低。

三、研究设计与模型设定

(一)研究设计

通过CSMAR数据库获得所有上市公司间的信用担保圈数据信息。使用上市公司担保数据的理由如下:1.数据的可获得性,上市公司被要求强制披露对外担保信息;2.上市公司有充分的财务数据为信用担保圈的影响提供分析。

文章从CSMAR数据库中挑选出了沪深两市2009年12月31日到2016年12月31日所有参与担保的A股上市公司的全部担保合约,共计191320笔。然后,将这些担保合约进行进一步筛选,挑选出担保人和被担保人均为上市公司的担保合约,共计2782笔。在此基础上,以大于2家上市公司的担保网络作为信用担保圈。然后,使用ucinet软件将该2782笔上市公司间担保合约在每个年度构建出担保关系图,从而得到在样本期间内有972家上市公司在信用担保圈中,信用担保圈的个数为176。此外,我们还通过Winsorize变换对样本上市公司1%分位数界限的极端值进行了缩尾处理。

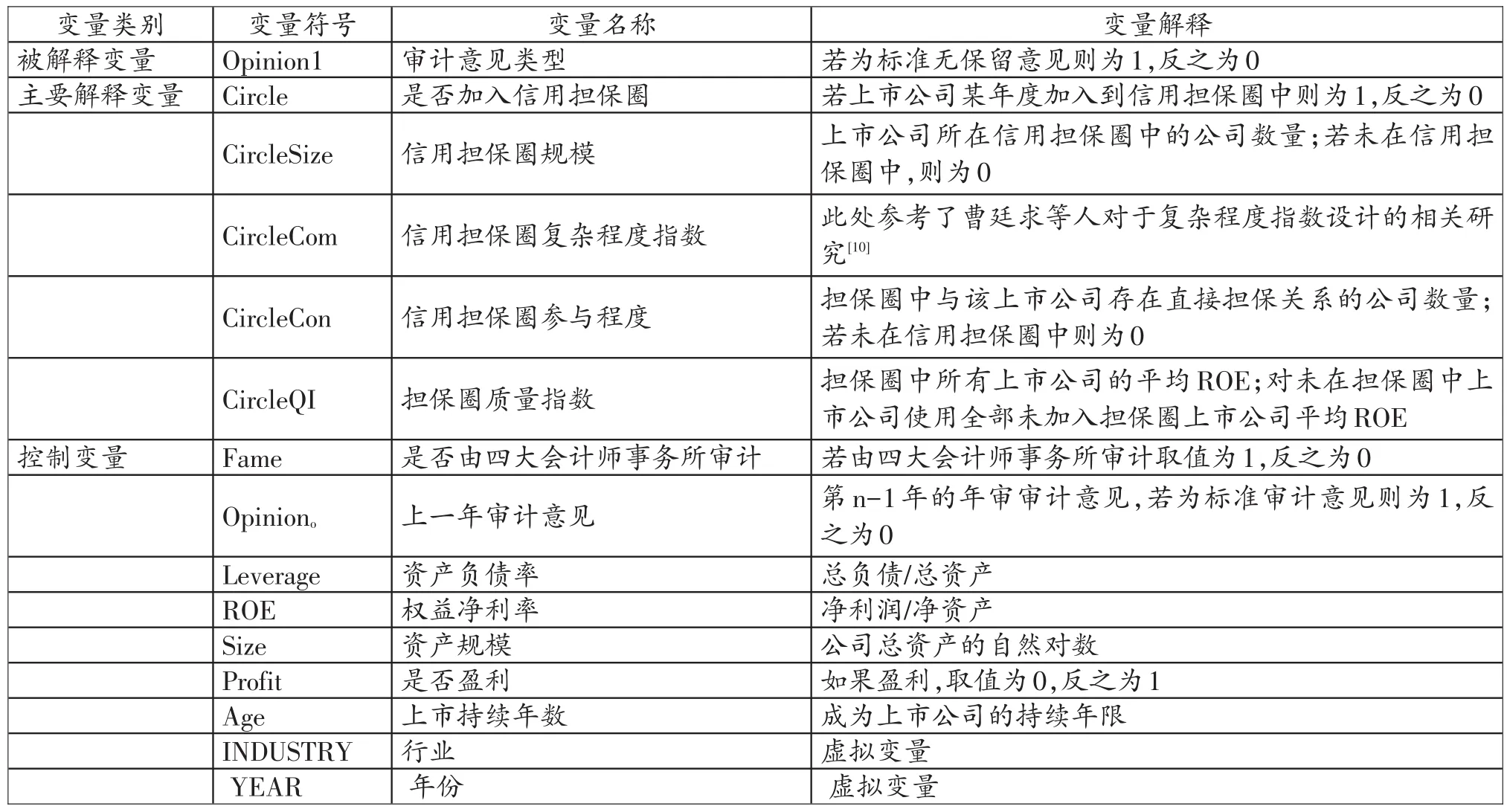

(二)变量解释

表1 各变量解释表

(三)模型设定

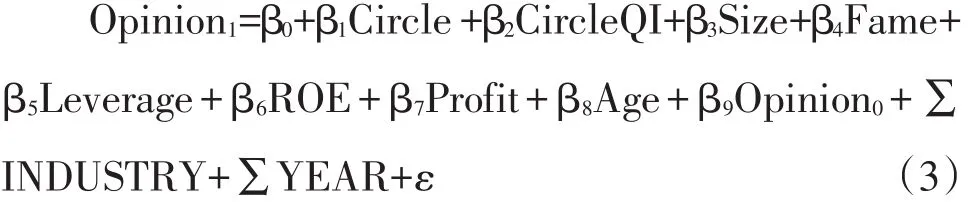

首先,为了研究是否参与信用担保圈对公司审计意见的影响,我们构建了以下模型:

对于模型(1)的被解释变量,选取本年度审计意见是否为标准无保留审计意见,如果是取值为1,反之为0。

主要解释变量为Circle,即当上市公司在信用担保圈中,取值为1,反之为0。通过上市公司总资产自然对数Size来反映上市公司的资产规模,同时引入的控制变量包括所聘请会计师事务所是否为四大会计师事务所Fame、上市公司财务杠杆Leverage、上市持续年限Age、上市公司权益净利率ROE、年度是否盈利Profit以及上一年度审计意见是否为标准无保留审计意见Opiniono。

同时,引入行业∑INDUSTRY和年度∑YEAR两个虚拟变量。

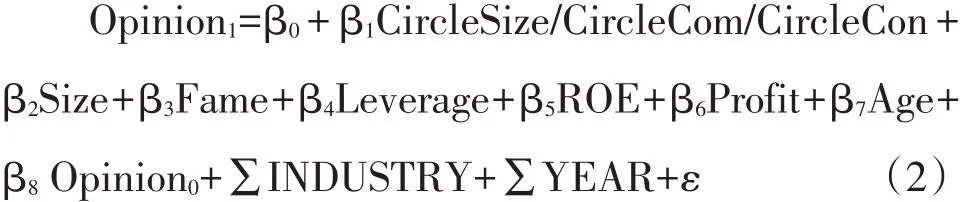

在模型(1)的基础上,希望能够将信用担保圈结构、复杂程度及上市公司参与程度反映到模型中。因此,把模型(1)中的Circle用信用担保圈中上市公司数量CircleSize和信用担保圈复杂程度指数CircleCom代替作为主要解释变量。CircleCom的构造借鉴和参考了曹廷求(2016)的研究方法。模型(2)的建立如下:

根据曹廷求(2016)的研究,CircleCom的区间应当在0-5之间,该值的高低反映了上市公司所处信用担保圈结构的复杂程度。曹廷求等人在构造信用担保圈复杂程度时分别考虑了4个关键虚拟变量:1.若某信用担保圈能够形成环状担保圈结构,取值为1,反之为0;2.若与上市公司存在直接担保关系的公司数量大于3,取值为1,反之为0;3.若上市公司的信用担保圈存在跨省份现象,取值为1,反之为0;4.若上市公司参与到了前述的环状担保圈结构中,取值为1,反之为0;5.若信用担保圈中的上市公司数量大于5,取值为1,反之为0。

然而,在研究过程中我们也发现上市公司之间的信用担保圈还会通过相互担保的方式增加其复杂程度。因此,引入新的虚拟变量,即若信用担保圈中存在相互担保现象,取值为1,反之为0。经调整后的信用担保圈复杂程度指数CircleCom区间应当在0-6之间。

此外,为了将上市公司在信用担保圈中的参与度和审计意见之间的关系纳入考量,由CircleCon代替解释变量。用前述的直接担保关系企业数来构建CircleCon指标。在研究公司在信用担保圈中参与度的基础上,考虑到上市公司在信用担保圈所处角色对审计意见的影响。因此,用CircleConA来表示前文所述的对外担保企业数,用CircleConB来表示对内担保企业数。

最后,我们还希望研究信用担保圈质量和会计稳健性之间的关系。因此,引入CircleQI,即信用担保圈质量指数。这一指标参考了王哲伟(2016)等的研究。王哲伟等研究发现,信用担保圈的质量可以通过信用担保圈综合质量指数来反映。该指标的构建主要从三个维度来进行:1.某信用担保圈在某年度的ROA均值是否低于所有信用担保圈网络ROA的中值,若低于取值为1,反之为0;2.某信用担保圈在某年度包括被ST或*ST的上市公司取值为1,反之为0;3.某信用担保圈在某年度包括由于违规而受到处罚的上市公司取值为1,反之为0。将三个取值加总后即获得信用担保圈质量指数CircleQI。然后,建立模型(3):

四、研究结果

(一)描述性统计和相关分析

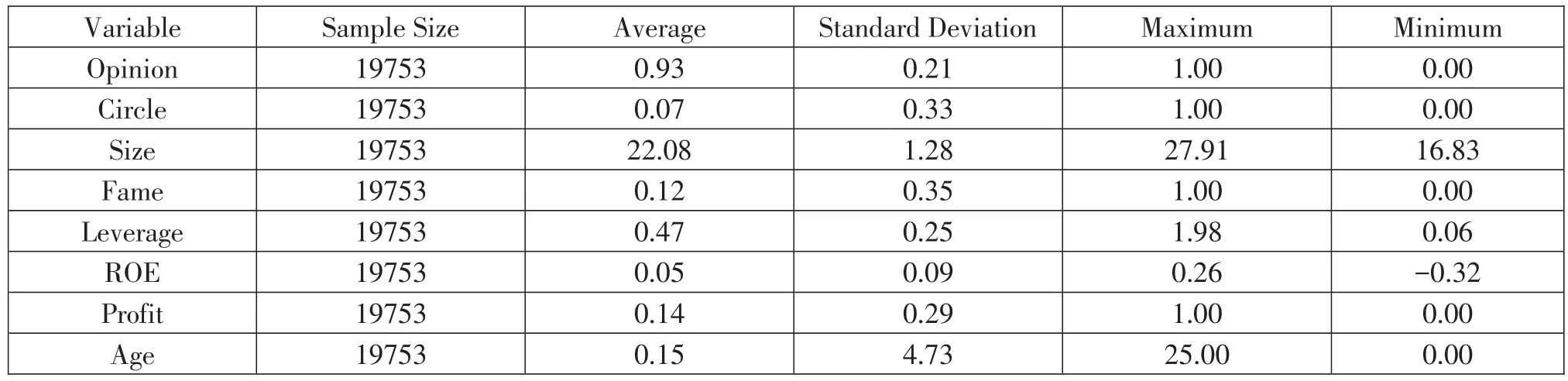

表2 控制变量描述性统计

作者统计了来自3142家A股上市公司共19753个样本量。表2结果显示,样本公司审计意见的平均值为0.93,这意味着从2010到2016年仅有7%的上市公司被出具了非标审计意见。此外,Circle的平均值为0.07,表示有约7%的上市公司加入了某信用担保圈。而Fame的平均值为0.12,说明近6年来仅有12%的上市公司聘用四大会计师事务所作为其外部审计机构。Leverage的平均值为0.47,说明上市公司的平均财务杠杆处于中等水平。此外,上市公司的平均权益净利率(ROE)为5%,近6年为盈利的上市公司占样本的比重为86%。

如表3所示,对处在信用担保圈中的972家上市公司的信用担保圈结构进行描述性统计后发现,信用担保圈规模CircleSize的平均值为6.23,最大和最小的信用担保圈分别包含11家和3家企业。信用担保圈复杂程度指数CircleCom的平均值为2.03,最大值和最小值分别为6和0。信用担保圈参与程度CircleCon的统计显示,其平均值为1.91,说明平均来看信用担保圈中上市公司的关联公司数量为1.91个,其中最小值和最大值分别为1和8。最后,信用担保圈平均质量指数CircleQI显示,在信用担保圈中上市公司的平均净资产收益率(ROE)为-8%,最小值为-32%,最大值为13%。

表3 信用担保圈结构的描述性统计

如表4所示,根据样本上市公司是否参与信用担保圈重新分类以及将信用担保圈中的上市公司根据担保圈质量指数的中值分类。统计结果表明,在参与信用担保圈的上市公司中,有41.70%的样本上市公司被出具了非标审计意见,没有参与信用担保圈的上市公司仅有4.84%的样本上市公司被出具了非标审计意见,其中的区别在10%水平上显著,这也在一定程度上体现了参与信用担保圈的上市公司更容易被出具非标审计意见。

表4 是否参与信用担保圈、担保圈质量与审计意见关系

对信用担保圈质量进行分类后发现,在表4的High-Quality Circle中,仅有22.48%的上市公司被出具了非标审计意见,而在Low-Quality Circle中,有41.93%的上市公司被出具了非标审计意见,这在一定程度上证实了会计师事务所在对上市公司进行审计的过程中确实考虑到了信用担保圈质量的影响。

(二)回归分析

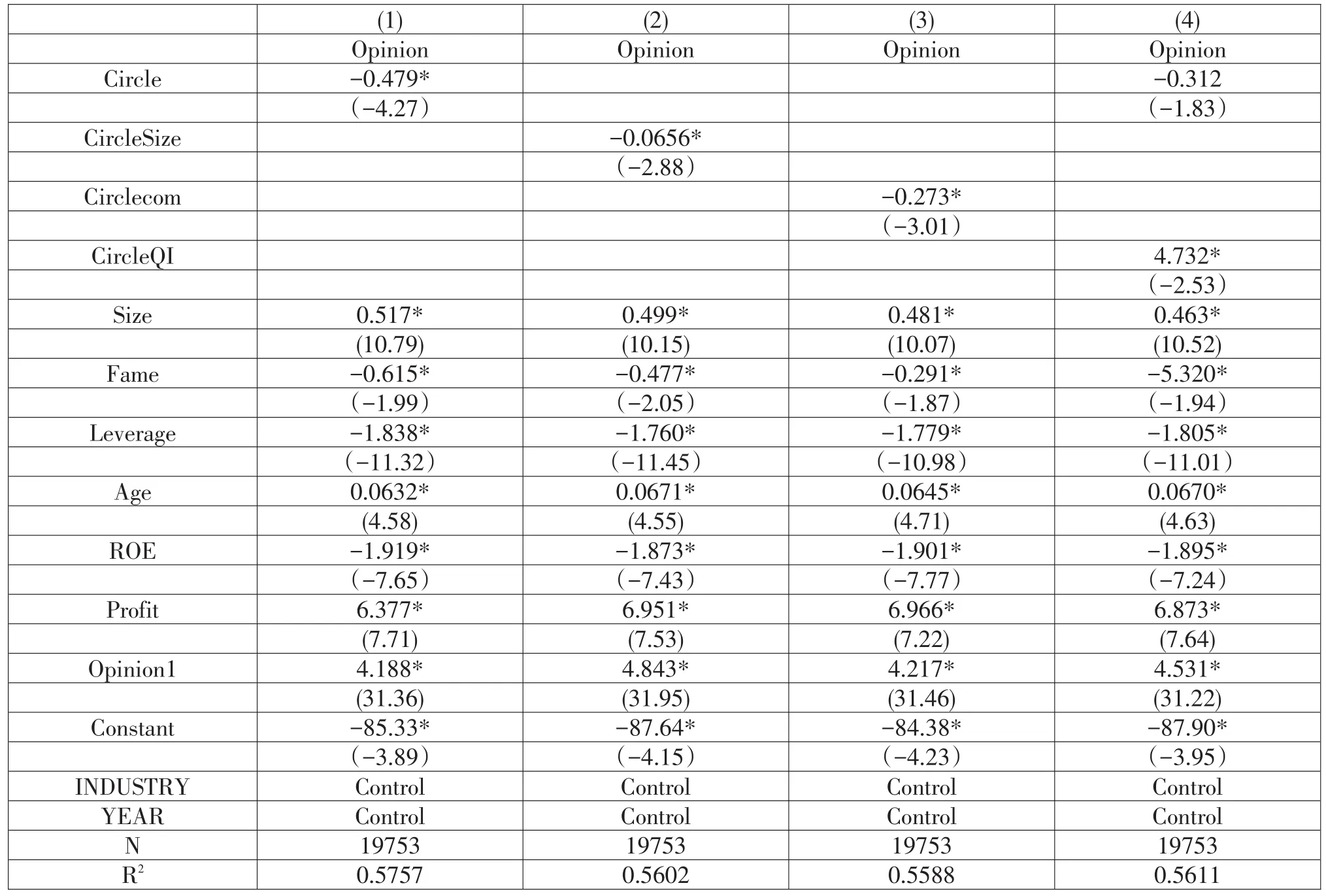

1.是否参与信用担保圈和审计意见。表5第(1)列的回归结果显示,Circle的系数为-0.479,在10%水平显著,说明上市公司参与信用担保圈比不参与信用担保圈有更高概率被注册会计师出具非标审计意见,从而印证了假说1。

2.信用担保规模、复杂程度和审计意见。表5第(2)列中显示,CircleSize的系数显著负值,说明上市公司所处的信用担保圈规模与注册会计师出具非标审计意见正相关,这也与假说2保持一致。主要原因是:当信用担保圈整体规模不断扩大后,信用担保圈整体风险相比单个企业呈非线性累加状态,极高的风险使得商业银行抽回贷款的概率更高。从持续经营能力的角度来看,由于存在重大不确定性,导致注册会计师出具非标审计意见的概率提高。

CircleCom的系数为-0.273,在10%水平显著,说明上市公司所处的信用担保圈复杂程度指数与注册会计师出具非标审计意见正相关,这也和假说2相互印证。当信用担保圈的复杂程度愈高,个别公司所面临的信用风险也愈高,从而注册会计师出具非标审计意见的概率也更大。

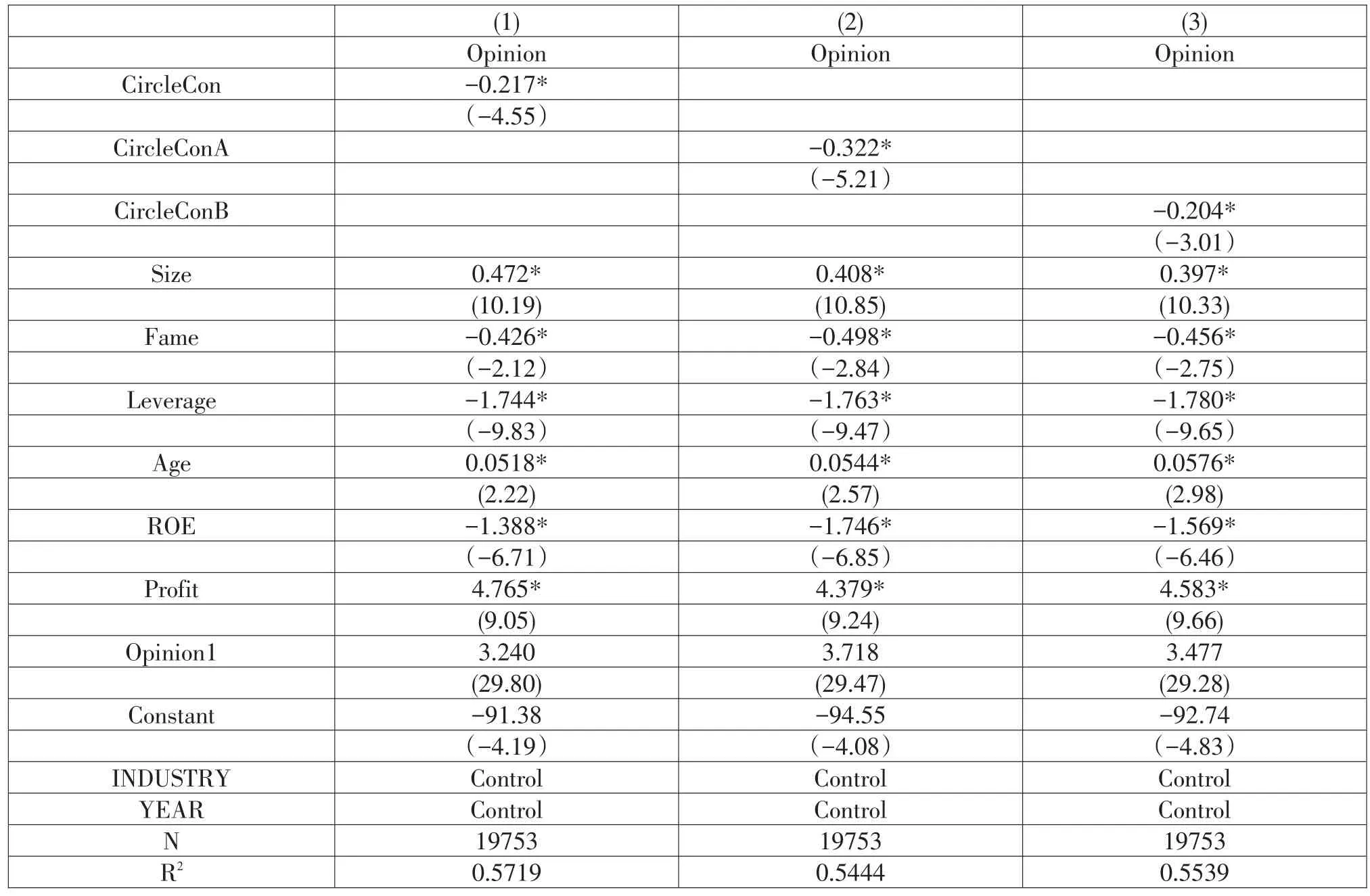

3.信用担保圈参与程度和审计意见。表6的回归结果显示,CircleCon的系数显著负值,说明上市公司参与信用担保圈程度与注册会计师出具非标审计意见正相关,这与假说3预期一致。进一步分析发现,CircleConA和CircleConB的系数分别为-0.322和-0.204,在10%水平显著,说明不管上市公司的身份是担保人CircleConA或被担保人CircleConB,一旦其参与到信用担保圈中,其参与程度与注册会计师出具非标审计意见显著正相关。

4.信用担保圈质量指数和审计意见。表5第(4)列的回归显示,CircleQI的系数为4.732,在10%水平显著,说明上市公司信用担保圈质量愈好,注册会计师出具标准无保留审计意见的概率愈高,这与假说4相符。值得注意的是,第(4)列中Circle的

系数相较于模型(1)并不是很显著,这说明注册会计师不仅考虑了上市公司参与信用担保圈行为本身对审计意见的影响,还将信用担保圈质量对审计意见的影响纳入了考量。

表5 参与信用担保圈、担保圈规模、担保圈质量指数与审计意见关系

表6 信用担保圈参与程度与审计意见关系

五、结论与启示

(一)结论

本文通过引入社会网络分析软件ucinet构建出2010-2016年我国A股上市公司之间的信用担保圈,从而探究信用担保圈规模、结构复杂程度、参与程度以及信用担保圈质量对公司审计意见的影响。结论为:在信用担保圈内的上市公司被出具非标审计意见的概率更高。而且,当信用担保圈的上市公司数量规模越大且其复杂程度越高时,被注册会计师出具非标审计意见的概率越高。同时,上市公司参与信用担保圈的程度与被出具非标审计意见的概率正相关。最后,上市公司信用担保圈质量与注册会计师出具非标审计意见概率存在负相关关系。该结论也提示了作为外部监督力量关键组成的会计师事务所,需要更多地关注上市公司参与到信用担保圈中所可能引发的风险。

(二)启示

首先,从会计师事务所角度来看,在会计师事务所进行审计时,注册会计师不能仅考察上市公司自身的财务与非财务指标,还应当对上市公司所处的信用担保圈网络给予足够的重视。这意味着注册会计师还需了解在信用圈中其他上市公司的经营状况并对信用担保圈的整体质量做出评估。当然,通常情况下其他的关系型社会网络,如生产圈、采购圈等对上市公司经营所产生的影响也是重大的。因此,注册会计师在对上市公司进行审计时,需要对这些类型的网络分别进行识别并给予足够的重视,从而区分出哪些网络对审计意见的影响是重大且广泛的。

其次,从上市公司角度来看,虽然信用担保圈的出现在一定程度上缓解了企业融资难问题和信贷市场上的信息不对称问题,但互保联保作为一种高风险行为,仍可能对上市公司自身的经营产生负面效果。因此一些经营成果良好的上市公司在为其他公司提供担保或被担保的过程中,也要充分考虑自身的担保或被担保对象所处的信用担保圈网络,以防陷入低质量信用担保圈陷阱。

参考文献:

[1]纪志宏,周黎安,王鹏,赵鹰妍.地方官员晋升激励与银行信贷—来自中国城市商业银行的经验证据〔J〕.金融研究,2014(01).

[2]陈道富.我国担保圈大数据分析的初步发现〔J〕.中国发展观察,2015(01).

[3]王哲伟,刘海明,曹廷求.担保网络传染效应的实证研究〔J〕.管理世界,2016(05).

[4]吕先锫,王伟.注册会计师非标审计意见影响因素的实证研究〔J〕.审计研究,2007(01).

[5]罗党论,唐清泉.政府控制、银企关系与企业担保行为研究——来自中国上市公司的经验数据〔J〕.金融研究,2007(03).

[6]刘新海,陈道富,孟祥锋.担保圈风险的大数据实证分析〔J〕.清华金融评论,2016(01).

[7]张俊瑞,刘彬.上市公司对外担保与持续经营不确定性审计意见关系研究——来自沪深主板市场A股的经验证据〔J〕.审计研究,2014(01).

[8]曹廷求,刘海明.信用担保网络的负面效应:传导机制与制度诱因〔J〕.金融研究,2016(01).

[9]Banal-Estanol A,Ottaviani M,Winton A.The flip side of financial synergies:coinsurance versus risk contamination〔J〕.Review of Financial Studies,2013,26(12).

[10]刘海明,曹廷求.信用担保网络对审计意见的影响研究〔J〕.审计与经济研究,2017(06).

[11]王永钦,米晋宏,袁志刚,周群力.担保网络如何影响信贷市场——来自中国的证据〔J〕.金融研究,2014(01).