公允价值计量与企业价值相关性的研究

——基于A股上市公司的经验证据

2018-04-19江乾坤潘诗雯

■//江乾坤 潘诗雯

2006年,财政部公布的《企业会计准则》首次引入了公允价值计量属性,实现了与国际财务报告准则(IFRS)的接轨。2014年我国进一步制定了CAS39,对公允价值会计做出了更加细致的规定:增加了公允价值层次信息并明确公允价值披露要求等等,更加严格地规定了企业公允价值信息的计量和披露。本文基于CAS39的实施,以Feltham-Ohl⁃son(1995)模型为基础,分别从价格模型和收益模型两条路径对2011年-2016年A股上市公司公允价值信息的价值相关性进行了实证研究,旨在为CAS39的实施效果提供经验证据。

一、文献综述

决策有用的计量观认为改变计量方法能够增强决策有用性,Ohlson的净剩余理论认为企业权益等于企业账面净资产与企业非正常收益之和,为其提供了理论支撑。与计量观相对的信息观则认为通过披露更多的信息能够增强决策有用性,但前提是披露的信息必须充分有效地在资本市场中得到反应,而我国的弱有效资本市场不足以对披露的信息做出及时充分的反应,因此在信息观下,我国净收益的价值相关性普遍较低。因此学者们对价值相关性的实证研究多基于计量观,但对公允价值计量是否能提高决策有用性仍然存在争议。Barth(1994)、Landsman(2012)、邓传洲(2005),邓永勤、康丽丽(2015),张金若、王炜(2015)为公允价值能从整体上提升会计信息的价值相关性提供了经验证据,认为公允价值计量有助于决策有用性目标的实现(黄霖华等,2017)。但张先治、季侃(2012)、陆宇建、刘翠翠(2011)实证研究发现会计信息不具有价值相关性。

逐渐地,部分学者开始从公允价值信息本身出发,着眼于公允价值信息内部因素对公允价值信息价值相关性的影响。部分学者分别从资产负债表和利润表的角度研究公允价值计量的价值相关性。刘运国、易明霞(2010),黄霖华等(2017)从投资性房地产的角度研究公允价值信息的价值相关性;刘斌、徐先知(2009)从长期股权投资的角度进行研究;徐经长、曾雪云(2013),黄霖华、曲晓辉(2014)着眼于可供出售金融资产的公允价值的价值相关性;陈淑芳、杨婧(2017)则转换角度,以利润表为基础研究其他综合收益的价值相关性。在CAS39确定了公允价值层次信息后,一些学者开始以公允价值信息计量方式为角度研究公允价值的价值相关性。毛志宏等(2014)以2008-2012年沪深两市上市公司为样本,实证发现按第一、二层次公允价值计量的资产价值相关性更高;邓永勤、康丽丽(2015)同样研究了公允价值层次信息的价值相关性,发现随着计量层次的降低,一、二、三层次公允价值资产的价值相关性也逐渐降低;尹宗成、马梦醒(2017)发现第一层次的公允价值计量的资产相关性最高,二三层次公允价值计量资产的相关性较弱。而胡奕明、刘奕均(2012),梅波(2014)更是以公允价值的特殊性质为基点,均从公允价值的顺周期性出发,发现金融危机后公允价值计量的价值相关性有所下降。

在近年的研究中,学者开始以调节变量为切入点,进而研究公允价值的价值相关性。董南雁等(2012)基于董事会的独立性,研究公允价值计量的价值相关性;王治(2013)从投资者的异质性角度出发,重构了Ohlson模型,但并未对其模型进行实证检验,其可靠性有待商榷;而曲晓辉、黄霖华(2013)在重构了Feltham-Ohlson(1995)模型后,以2007-2011年持有PE公司股权的A股上市公司为样本,从投资者情绪的角度,检验了其对PE公司IPO公允价值之价值相关性的影响;黄霖华、曲晓辉(2014)在前文的基础上又加入了证券分析师的因素,研究二者对公允价值信息的共同影响。

综上所述,不论是从公允价值信息整体而言,还是对公允价值信息内部组成部分的考虑,现有文献对公允价值计量是否能提升价值相关性得出的结论不一。因此,CAS39的实施对提升价值相关性进而增强决策有用性是否具有贡献还需进行进一步验证。本文将从价格模型和收益模型两条路径,以此种更加稳健的方式,共同对其实施的经济后果进行检验,旨在为CAS39的实施提供经验证据。

二、理论分析与研究假设

在新兴资本市场中,决策有用的计量观愈发受到重视,以便直接使得财务报告信息本身更具信息含量从而增强决策有用性,毫无疑问,公允价值计量是最具相关性的,在保证可靠性的前提下,通过改变计量方式,增加财务报表中公允价值计量的运用程度,在净收益中增加公允价值信息的含量,可以提高股价对收益的反应能力。基于上述理论,加之我国资本市场的特殊性质,学者们普遍认为计量观比信息观更具价值相关性。杨敏(2013)认为,健全的会计准则体系有利于投资者做出决策,CAS39的实施使财务报告中提供的公允价值信息更加完整,披露的更加充分,使得股价中所包含的信息增多,因此有理由提出假设H1:

H1:在CAS39实施后,公允价值计量的价值相关性提高了。

根据财务报表的价值相关性,回归方程的拟合优度指标R2越低表明股价与收益的相关性越低,在信息观下,净收益与股价的相关性很低,即盈余质量的有用性很低,但通过改变计量方式,可以提高财务报表信息的盈余质量,增强相关性,提高决策有用性。在类似于我国资本市场的这种新兴市场中,股价主要受市场和行业层面因素的影响(毛志宏等,2014),且根据ROLL(1988)的股价同步性理论,拟合优度指标R2表示可以由市场和行业层面因素所解释的那部分股价,R2越高意味着股价中包含的公司特质信息越少。在CAS39实施后,整个市场的公允价值信息更加充分,股价中能够包含更多市场和行业层面的信息,股价同步性随之上升,R2上升。基于上述分析,可以进一步提出假设H2a:

H2a:在CAS39实施之后,股价包含了更多市场和行业层面的信息。

根据Ohlson净剩余理论以及Feltham-Ohlson(1995)模型,股权价值取决于账面价值净资产和经营性会计收益,净剩余理论意味着在决定公司价值时,财务会计信息比在信息观下起着更为基础的作用,通过改善和提供会计信息的计量方法,信息的价值相关性也会随之上升。因此我们可以认为在CAS39实施后,公允价值计量的运用和披露更加广泛和严格,财务报表信息中包含的公允价值信息更多,经营性会计收益对股价的解释能力有所提高,即每股收益对股价的解释能力会有所增强。基于此,提出假设H1b:

H2b:在CAS39实施之后,股价对经营性会计收益的反应更加充分。

由于本文运用价格模型和收益模型两种方式,分别检验假设1a与假设1b,旨在通过假设1a、1b共同检验假设1,以期得到更稳健的结果。若假设1a与假设1b均得到验证,则从两个角度验证了假设1,说明CAS39的实施具有显著效果;若假设1a或假设1b其一得到验证,则需进一步分析其产生原因;若假设1a、假设1b均没有得到验证,则拒绝假设1,证明CAS39没有得到预期效果,需分析其原因并给出建议。

三、研究设计

(一)模型设计

Feltham-Ohlson(1995)模型是研究公允价值相关性的主流模型,随着理论与实践的发展,学者们对其进行了简化,最终形成了一种线性回归形式,但其根本含义并未发生变化,关注点均集中于每股收益与每股净资产对股价的影响,称之为价格模型;随后,学着们认为股票收益率比股价更能体现价值相关性,于是提出了收益模型,主要研究每股收益变化率对股票收益率的影响。Kothari和Zim⁃merman(1995)、邓传洲(2005)、张金若(2015)均认为同时使用价格模型和收益模型能够得到更加稳健的效果。本文也同时采取价格模型和收益模型两种方式共同对公允价值计量的价值相关性进行实证检验,以期得出更加稳健的结果。陈信元、陈冬华、朱红军(2002),朱凯、赵旭颖、孙红(2009),张先治、季侃(2012)均认为公司规模、流通股比例能够影响股价。因此,本文将此三个变量作为控制变量收入模型当中,并控制了行业效应。

(1)价格模型

对于价格模型,根据ROLL(1988)的股价同步性理论,主要看在CAS39公布前后模型的拟合优度R2是否有所提高,即整个模型对股价的解释力是否有所提升。同时还需观察解释变量EPS的系数是否有所提高,以期证明在CAS39实施之后,公允价值信息的价值相关性是否有所增强。为减轻异方差的影响,本文运用异方差稳健标准误法分年对模型(1)分年进行回归,从而得出相较于2011年-2013年,在CAS39实施后,2014年-2016年的结果是否有所改善。

表1为各变量的定义,由于财务准则规定企业年报的公布时间为次年4月30日之前,因此,本文为研究公允价值信息公布对股价的影响,选取4月底的收盘价为股价的取值。Pi,t表示i公司t次年4月底月收盘价(邓传洲,2005),EPSi,t、BVi,t分别为i公司t年末的每股收益及每股净资产,之所以用每股指标是因为可以在一定程度上剔除公司规模的影响,且模型中加入了企业规模这一控制变量,更好地控制了企业规模对股价的影响。

表1 变量定义

(2)收益模型

根据上述分析,若α4、α5或α4+α5显著大于0,则说明CAS39的实施达到了预期效果,我国资本市场上公允价值计量的价值相关性得到了提升。

(二)样本选择

本文选取了CAS39实施前后三年的数据为样本,即2011年-2016年A股上市公司数据为样本做比较,并剔除金融业、ST、ST*公司、数据缺失与数据明显异常的样本,最终得到15173个有效样本。为剔除极端值的影响,对其进行了1%水平上的Winsor缩尾处理,本文数据均来自CSMAR数据库及手工计算所得,实证分析软件为Stata。

(三)描述性统计

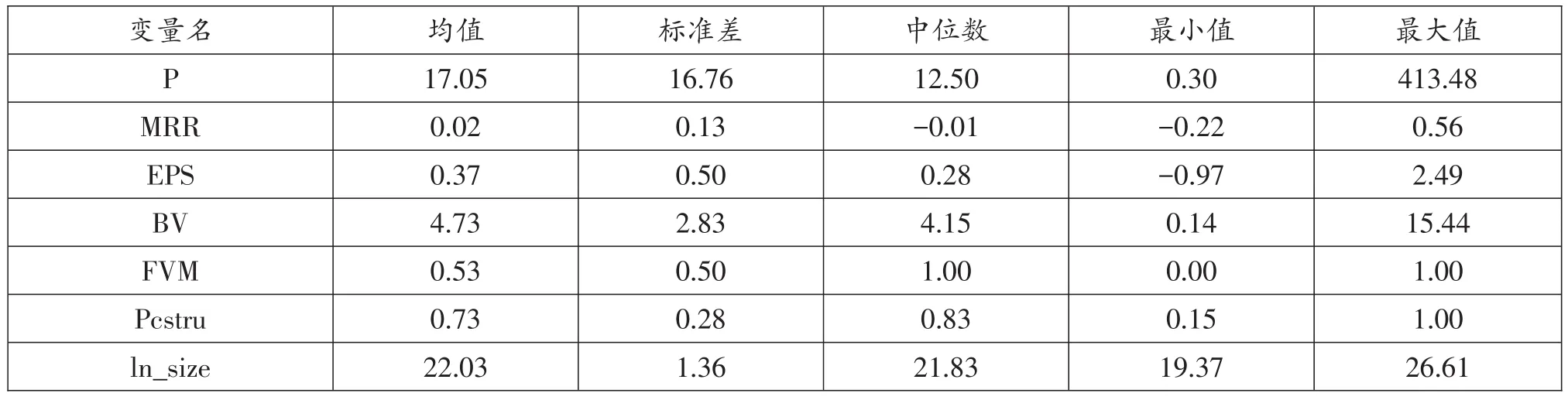

表2变量描述性统计结果显示,公司间股价差异较大,有一半以上的公司未达到均值水平,且有部分公司的股价极高,这从最值中也得以体现;平均股票月回报率为2%,标准差为0.13说明我国资本市场回报率普遍偏低。虽然EPS、BV分布较均衡,但我们可以看到尽管各个公司每股账面净资产的差异可能较大,但其实际每股盈利能力却相差不多。虚拟变量FVM均值为0.53,说明有一半左右样本遵循了CAS39,与预期一致。

表3、表4分别为模型(1)、(2)变量相关系数。模型(1)中EPS与BV相关程度较高为0.64,并未超过0.8,且vif值并未超过2,因此不存在较强的多重共线性,EPS、BV与股价的关系显著为正,与预期一致;模型(2)中AE、DAE与MRR的相关程度很高,这说明AE对股票回报率的解释力很强,FVM与MRR的相关系数为正,符合预期,FVMAE、FVMDAE与MRR的相关关系均为正数,与预期相符。

表2 变量描述性统计

表3 模型(1)变量相关系数

表4 模型(2)变量相关系数

四、实证结果分析

(一)价格模型

检验结果如表5所示。相较于2011年与2012年R2在2015年和2016年有明显的提升,但在2013年、2014年R2不符合预期可能是因为2014年新准则公布,公司年报中的信息由于新准则的变化而有所调整,如重新选择会计政策、重新进行会计估计等等,而造成财务报告中信息的价值相关性有所波动。但总体而言,R2在CAS39《公允价值计量准则》实施以后有所上升;相较于2011年-2013年,β1的值同样在2014-2016年有所提升,2015年每股收益与股价的相关系数骤降的原因可能是2015年夏季发生的股灾,引起了整市股价集体暴跌,致使2015年企业的盈利水平与股价在一定程度上无法挂钩。但总体而言,每股收益EPS对股价P的回归系数在CAS39《公允价值计量准则》实施后有所增强。

综合以上,根据模型(1)的拟合优度R2和每股收益EPS对股价P的回归系数β1的提高,从这个角度而言,假设1a,1b均得到证实,可以说CAS39的实施达到了一定效果。

表5 模型(1)回归结果

(2)括号内为t值

(二)收益模型

为检验准则实施前后股票回报率是否有显著不同,首先对样本进行参数检验独立样本t检验,并考虑了异方差因素,结果如表6所示。可以看到在CAS39实施前后,股票月回报率的均值MRR在1%的水平上有显著差异,即在CAS39实施后,我国资本市场股票月收益率有了显著提升。

表6 独立样本t检验

(2)***、**、*分别标表示在1%、5%、10%的水平显著

(3)括号内为t值

为减轻异方差的影响,本文对模型(2)进行了异方差稳健标准误的回归分析。表7为模型(2)的实证结果,可以看到各个解释变量与收益率MRR均显著相关,且模型的解释力也比较高。由表7,可以看到经过去年同期股价调整后的每股收益AE对股票月收益率MRR有正向影响,且影响力度较强,调整的每股收益变化额DEA对MRR的影响程度不高,但依然具有正向影响,符合预期,这说明EPS对MRR有正向的增量影响。FVM、FVM*AE、FVM*DAE对MRR的影响均在1%的水平上显著大于零,假设1b得到证实。

表7 模型(2)多元回归结果

(2)括号内为t值

五、稳健性检验

首先,本文将股票次年4月回报率MRR换为本年5月至次年4月底的年回报率,回归结果没有显著差异。其次,Ahmed and Takeda(1995)、黄霖华、曲晓辉(2014)发现,ROA会影响证券投资公允价值的价值相关性,本文将ROA作为控制变量加入模型当中,得出的结论与上述实证结果相似,因此不再将回归结果单独列出。综上所述,可以认为,上述实证分析得出的结果是比较稳健的。

六、结论

本文选取2011年-2016年A股上市公司为样本,同时运用基于Feltham-Ohlson(1995)模型演化而得的价格模型与收益模型对CAS39的实施效果进行检验,发现评价价格模型整体模型解释力的拟合优度R2在CAS39实施后有所上升,每股收益EPS对股价的影响力度也在准则实施后有所增强;而收益模型中通过上年同期股价调整后的每股收益DE与其变化额DEA对股票月回报率的影响均显著为正,且交互项FVM*AE、FVM*DAE的系数也显著为正,证明在准则实施之后,公司报表中公允价值计量的价值相关性有所提升。综合以上分析,说明在CAS39实施后,公允价值计量的价值相关性有所提升,CAS39的实施达到了预期效果,为其实施提供了经验证据。

参考文献:

[1]吴战篪,罗绍德,王伟.证券投资收益的价值相关性与盈余管理研究〔J〕.会计研究,2009(06).

[2]王义中,何帆.金融危机传导的资产负债表渠道〔J〕.世界经济,2011(03).

[3]祝慧烨.迈向企业文化管理新阶段——第四届全国企业文化年会综述〔J〕.中外企业文化,2005(12).

[4]Barth M E.Fair Value Accounting:Evidence from Investment Securities and the Market Valuation of Banks〔J〕.The Accounting Review,1994(No.1):1-25.

[5]Landsman W R,Maydew E L,Thornock J R.The information content of annual earnings announce⁃ments and mandatory adoption of IFRS〔J〕.Journal of Accounting and Economics,2012,53(1-2).

[6]邓传洲.公允价值的价值相关性:B股公司的证据〔J〕.会计研究,2005(10).

[7]邓永勤,康丽丽.中国金融业公允价值层次信息价值相关性的经验证据〔J〕.会计研究,2015(04).

[8]张金若,王炜.金融行业上市公司公允价值会计的价值相关性〔J〕.中南财经政法大学学报,2015(03).

[9]张先治,季侃.公允价值计量与会计信息的可靠性及价值相关性——基于我国上市公司的实证检验〔J〕.财经问题研究,2012(06).

[10]陆宇建,刘翠翠.金融类上市公司公允价值会计信息的价值相关性分析〔J〕.统计与信息论坛,2011(07).

[11]刘运国,易明霞.投资性房地产公允价值计量的价值相关性研究〔J〕.税务与经济,2010(2).

[12]黄霖华,曲晓辉,张瑞丽.投资性房地产公允价值计量与股价同步性〔J〕.厦门大学学报(哲学社会科学版),2017(04).

[13]刘斌,徐先知.股权投资与公允价值计量:价值相关性的实证研究〔J〕.证券市场导报,2009(01).

[14]徐经长,曾雪云.综合收益呈报方式与公允价值信息含量——基于可供出售金融资产的研究〔J〕.会计研究,2013(01).

[15]黄霖华,曲晓辉.证券分析师评级、投资者情绪与公允价值确认的价值相关性——来自中国A股上市公司可供出售金融资产的经验证据〔J〕.会计研究,2014(07).

[16]陈淑芳,杨婧.我国上市公司其他综合收益的价值相关性研究——基于沪市A股上市公司的经验证据〔J〕.西安财经学院学报,2017(04).

[17]毛志宏,刘宝莹,王婧.公允价值分层计量与股价同步性——基于沪深A股市场的分析〔J〕.税务与经济,2014(05).

[18]尹宗成,马梦醒.公允价值分层计量与股价相关性研究——来自沪深A股金融类上市公司金融资产的分析〔J〕.经济问题,2016(09).

[19]胡奕明,刘奕均.公允价值会计与市场波动〔J〕.会计研究,2012(06).

[20]梅波.顺周期效应下公允价值计量的价值相关性研究——兼论多重计量属性〔J〕.山西财经大学学报,2014(04).

[21]董南雁,孙永权,张俊瑞.董事会独立性能影响公允价值计量的价值相关性吗〔J〕.当代财经,2012(07).

[22]王治.投资者信念异质、Ohlson模型重构与公允价值的价值相关性研究〔J〕.统计与决策,2013(07).

[23]曲晓辉,黄霖华.投资者情绪、资产证券化与公允价值信息含量——来自A股市场PE公司IPO核准公告的经验证据〔J〕.会计研究,2013(09).

[24]杨敏.贯彻落实党的十八大精神贯彻落实党的十八大精神加快推动实现会计强国梦加快推动实现会计强国梦〔J〕.财务与会计,2013(04).

[25]成海宏.人本文化:管理的新思维——陕西白水县农村信用合作联社企业文化建设综述〔J〕.中国农村金融,2012(17).

[26]陈信元,陈冬华,朱红军.净资产、剩余收益与市场定价:会计信息的价值相关性〔J〕.金融研究,2002(04).

[27]朱凯,赵旭颖,孙红.会计准则改革、信息准确度与价值相关性——基于中国会计准则改革的经验证据〔J〕.管理世界,2009(04).

[28]陈立旭.文化管理理论和实践的新视野——评吴福平〈文化管理的视阈:效用与价值〉〔J〕.浙江社会科学,2013(09).