延迟退休会减少职工和居民的养老金财富吗?

2018-04-18薛惠元

薛惠元,张 怡

(武汉大学 社会保障研究中心,湖北 武汉 430072)

一、问题的提出

在中国人口老龄化问题日益严重的背景下,面对“未富先老”的情况,实现基本养老保险制度的可持续发展具有十分重要的意义。延迟退休是应对未来养老金支付的办法之一,国家人力资源和社会保障部曾表示,2017年将会拿出渐进式延迟退休年龄方案。自2012年国家人力资源和社会保障部表示将适时推出延迟退休年龄政策的提议以来,社会各界对此问题展开了热烈的讨论,相当部分的民众对此表示担忧,担心延迟退休会导致他们缴纳养老保险费的时间延长,领取退休金的时间缩短,从而引起养老金财富(参保人终生领取的养老金净现值)缩水。按照公平性、流动性(便于城乡衔接)、城乡统筹和城乡一体化的原则,延迟退休对城镇职工和城乡居民同样适用,这意味着城镇职工延迟退休年龄和城乡居民推迟养老金领取年龄会同步进行*严格来说,城乡居民(包含农村居民和城镇非从业人员)不存在“退休”一说,“延迟退休”对他们而言,指的是推迟养老金领取年龄,本文为了论述上的方便,将其统称为“延迟退休”。。

延迟退休一定会减少个人的养老金财富吗?事实上,延迟退休对参保人养老金财富的影响并不像民众直观感觉的那样。随着退休年龄的推迟,参保人缴纳养老保险费的年限增加,按照养老金计发公式,退休后领取的养老金水平会随之提高。除此之外,养老金财富还受到利率、工资增长率、城乡居民收入增长率、养老金调整政策以及预期余命等因素的影响,退休年龄的变化可能不会直接反映到养老金财富上。因此,有必要对以下问题做出研究:延迟退休年龄是否必然会减少养老金财富?是否存在一个最优退休年龄使养老金财富最大?能否通过制度设计使得延迟退休不减少养老金财富,进而能增加养老金财富?本文试通过构建精算模型来测算延迟退休对职工和居民养老金财富的影响。

二、文献综述

利用养老金财富模型对基本养老保险进行研究的文献主要集中在城镇职工基本养老保险方面。汪泽英等运用社会养老保险收益激励模型,测算当职工延迟一年退休时的养老金财富变动,认为企业养老保险制度激励职工按法定年龄退休,而不是推迟退休年龄[1]。何立新将养老金纯收益界定为个人一生中得到的养老金现值与缴费现值之差,发现包括年龄在内的养老金计发办法会对参保人的养老金纯收益产生影响[2]。彭浩然通过测算九大行业代表性个体在不同退休年龄的养老保险替代率和边际隐性税率,发现个人退休越晚,终生养老金财富越少[3]。刘万认为,延迟退休对职工利益的影响取决于养老金参数的不同水平组合[4]。阳义南等运用数值模拟不同退休年龄所对应的个人养老金财富,得到个人养老金财富是其退休年龄的倒“U”型曲线的结论[5]。余桔云通过养老金财富损益模型及交叉分析法,认为在可能的参数组合下养老金财富存在上升区间[6]。王茶香等从定量的角度测算发现,延迟退休政策不仅不会使职工的养老金财富受损,反而在一定程度上能增进其养老金权益[7]。王杰等利用养老金财富模型对灵活就业人员养老金财富损益系数进行了测算,结果显示不适合对灵活就业人员采取延迟退休政策[8]。总体来看,学术界利用养老金财富模型对延迟退休进行定量分析的研究并不多,并且研究对象主要集中于城镇职工,尚未见到测算城乡居民基本养老保险(简称城乡居保)养老金财富的文献。本文通过构建养老金财富精算模型来测算延迟退休对个人养老金财富的影响,研究对象包括城镇职工和城乡居民。

三、延迟退休对城镇职工养老金财富的影响

所谓养老金财富,指的是参保人一生中领取的养老金的净现值。若不考虑参保人提前死亡的情况(包括未活到退休年龄死亡或未活到平均预期余命死亡),养老金财富=参保人领取的基本养老金总额现值-参保人终生缴费总额现值。

(一)模型构建

1.假设前提

假设1:假定一个“标准人”,该“标准人”是全国层面的一般意义上的“新人”,且为企业职工(不考虑个体工商户和灵活就业人员的情况);由于《国务院关于完善企业职工基本养老保险制度的决定》(国发﹝2005﹞38号)颁布实施的时间为2015年12月,这里假定“标准人”于2006年年初参保,时年25岁。

假设2:假定职工参保后至退休以前连续缴费,不考虑停缴、断保的情形。

假设3:假定职工缴费工资始终与当地上年度在岗职工平均工资(简称岗平工资)保持相同的增长比例。

假设4:不考虑退休人员基本养老金调整因素。

假设5:假定该“标准人”活到平均预期寿命后正常死亡,不考虑提前死亡,以及转保、退保的情况。

2.测算模型

国发﹝2005﹞38号文件规定,《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发﹝1997﹞26号)实施后参加工作、缴费年限(含视同缴费年限)累计满15年的人员(即“新人”),退休后按月发给基本养老金。若不考虑视同缴费年限,则“新人”退休时领取的基本养老金的计算公式为:

退休时领取的基本养老金=基础养老金+个人账户养老金

(1)

退休时基础养老金月标准=退休时当地上年度在岗职工月平均工资×(1+参保人平均缴费工资指数)/2×缴费年限×1%

(2)

退休时个人账户养老金月标准=个人账户储存额/计发月数

(3)

参保人平均缴费工资指数的计算方法为:

(4)

(5)

以a表示参保人起始缴费年龄,b为参保人开始领取养老金的年龄,由于“标准人”连续缴费,可知n=b-a。因此,参保人退休时领取的基础养老金月标准P基础为:

(6)

以r1表示个人账户收益率,c表示个人账户缴费率。则参保人退休时个人账户基金积累总额T个账为:

(7)

以M表示个人账户养老金计发月数,则参保人退休时领取的个人账户养老金月标准P个账为:

P个账=T个账/M

(8)

根据式(1),可知参保人员在退休时领取的基本养老金月标准P为:

P=P基础+P个账

(9)

于是,根据式(6)~(9)得到:

(10)

以r2表示贴现率,以m表示“标准人”的平均预期余命,模型中其他符号的含义与前文完全一致。那么,参保人员各年领取的养老金在参保时(2006年年初)的总额现值A为:

(11)

对于个人而言,仅将个人养老保险缴费作为成本,因此,个人终生养老保险缴费在参保时(2006年年初)的总额现值D为:

(12)

因此,参保人员养老金财富在参保时(2006年年初)的总额现值B为:

(13)

(二)参数假设

1.参保年龄、退休年龄和缴费年限

根据模型假设可知,“标准人”的参保年龄a=25岁,参保年份为2006年年初。目前,中国企业职工的法定退休年龄为男性60岁,女干部55岁,女工人50岁,平均退休年龄在55岁左右。为了分析延迟退休年龄对“多缴多得、长缴多得”的影响,我们将退休年龄b取50~70岁,即该“标准人”可以选择在2031-2051年间任意年份退休,对应的缴费年限n为25~45年。

2.平均缴费工资指数、岗平工资、岗平工资增长率

3.缴费率、个人账户收益率和贴现率

国发﹝2005﹞38号文件规定,个人按缴费工资的8%缴费,因此,缴费率c=8%。中国人民银行发布的2006-2015年金融机构人民币一年期存款基准利率为3%左右,本文考虑到《基本养老保险基金投资管理办法》(国发〔2015〕48号)的出台,假设个人账户收益率r1=4%。假定贴现率与个人账户收益率相同,即r2取值为4%。

4.个人账户养老金计发月数

根据国发﹝2005﹞38号文件,50~70岁退休职工的个人账户养老金计发月数M的取值如表1所示。

表1 不同退休年龄下个人账户养老金计发月数

注:资料来源于《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)。

5.“标准人”退休时的平均预期余命

本文的研究对象是“标准人”。该城镇职工“标准人”2006年初参加工作,时年25岁。由于“标准人”的身体状况、生活习惯、遗传基因等是确定的,其所处时代的医疗条件也基本是确定的,退休年龄的延迟,主要会影响其领取养老金年限和缴费年限,对其预期寿命的影响不大。因此,本文将“标准人”的预期寿命设为一固定值。笔者运用生命表编制技术,根据2010年第六次全国人口普查数据中的城镇居民死亡模式(分年龄别死亡率),编制出2010年城镇国民生命表(男女混合),具体如表2所示。由于2010年“标准人”时年29岁,因此,这里将“标准人”的平均预期寿命设定为2010年29岁城镇居民的平均预期寿命,查表得到为81.30岁,这里取整为81岁。此时,“标准人”退休时的平均预期余命m=81-b。当退休年龄b的取值为50~70岁时,m的取值为31~11年。

表2 2010年城镇国民生命表(男女混合)

注:限于篇幅,本表仅给出了部分年龄组的预期余命。

(三)测算结果及分析

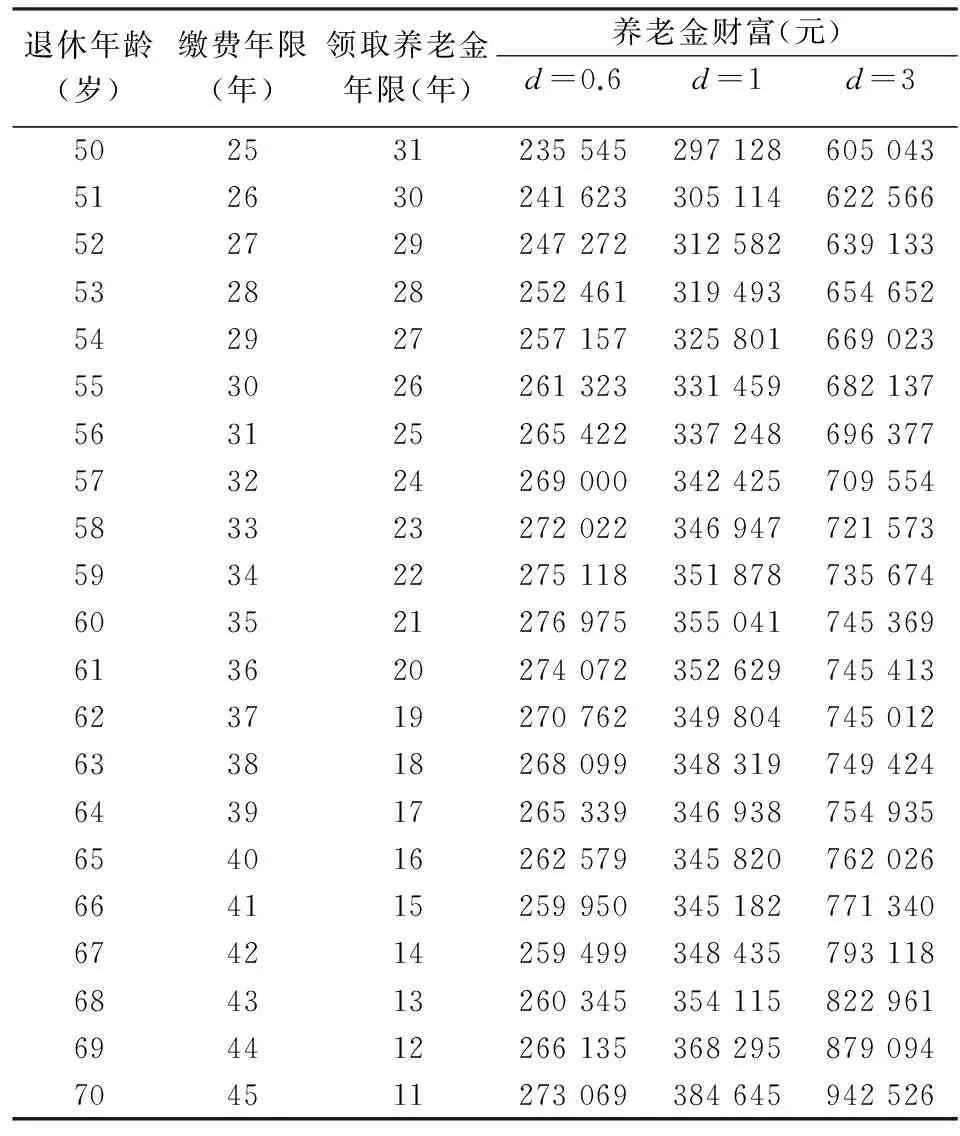

将相关参数代入式(13),可计算出不同退休年龄、不同缴费年限和不同缴费基数下参保人的养老金财富,即参保人终生领取的基本养老金在参保年份(2006年年初)的净现值,见表3和图1。

表3 不同退休年龄、缴费年限和缴费基数下

图1 不同退休年龄、缴费年限、缴费基数下

观察表3和图1,可以发现:

1.养老金财富始终为正值。无论“标准人”的退休年龄、缴费基数为多少,其养老金财富均为正数,这表明城镇职工基本养老保险能够给参保人带来净收益,参加城镇职工基本养老保险对于企业职工来说是划算的*“参保人死亡,个人账户余额可以依法继承”的规定,可以保证所有参保职工的养老金财富大于等于0,只有职工退休前死亡或缴费期间获得国外永久居住权需要退保等特殊情形,其养老金财富为0,其他情形均大于0。。

2.随着退休年龄的延长,养老金财富呈现出先增加再减少后增加的趋势。首先,对于低收入职工(d=0.6)、中等收入职工(d=1)和高收入职工(d=3)而言,退休年龄分别在50~60、50~60、50~61岁之间时,养老金财富与退休年龄呈正相关关系。这里随着退休年龄的提高,养老金财富增加的原因是:延迟退休带来了更高的基础养老金计发比例,即n%提高;同时,延迟退休意味着个人缴费的增加和个人账户计发月数的减小,由此带来了更高的个人账户养老金。其次,对于低收入职工、中等收入职工和高收入职工而言,退休年龄分别为61~67、61~66、62岁时,养老金财富与退休年龄呈负相关关系。这里随着退休年龄的提高,养老金财富减少的原因是:延迟退休减少了参保人领取养老金的年限,在预期寿命一定的情况下,60岁退休能领取21年养老金,而67岁退休领取养老金的年限只有14年。再次,对于低收入职工、中等收入职工和高收入职工而言,退休年龄分别为68~70、67~70、63~70岁时,养老金财富与退休年龄呈正相关关系。

3.缴费基数与养老金财富呈正相关关系。在相同的缴费年限下,缴费基数的增加带来更高的养老金财富。这是因为缴费基数越高,个人账户缴费就越多,进而个人账户中积累的投资收益就越多。这说明多缴养老保险费可以增加养老金财富。

综上所述,适度延迟退休年龄会增加职工的养老金财富,能体现长缴多得、多缴多得;当退休年龄过高时,延迟退休会减少职工的养老金财富,这与城镇职工基本养老保险长缴多得、多缴多得的激励机制相违背。可见,延迟退休并不必然会减少职工的养老金财富,它取决于延迟退休的程度以及职工缴费基数的高低。

四、延迟“退休”对城乡居民养老金财富的影响

(一)模型构建

1.假设前提

本文考虑到城乡居保的特殊性,结合《国务院关于开展新型农村社会养老保险试点的指导意见》(国发〔2009〕32号)和《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号)的要求,做出以下假设。

第一,假定一个“标准人”,即2009年开始参加城乡居保的25岁的“新人”。由于城乡居保是合并新型农村社会养老保险和城镇居民社会养老保险两项制度后的产物,新型农村社会养老保险开始实施的年份是2009年,我们将养老金财富的测算时点假设为制度开始试点推行的年份,即2009年。

第二,不考虑农村集体的补助以及其他社会经济组织、公益慈善组织和个人的资助。

第三,假定参保居民在每年年初进行缴费,缴费档次一旦选定就不能改变,并且缴费不中断,国家依据全国城乡居民人均收入增长率每年调整一次缴费档次,假定未来的城乡居民人均收入增长率等于经济增长率。

第四,假定政府的缴费补贴标准不变,并且政府缴费补贴与个人缴费同时计入个人账户。

第五,假定未来城乡居保基础养老金调整比例等于经济增长率。

2.测算模型

对于城乡居民来说,养老金财富=终生领取的基本养老金总额现值-终生缴费总额现值;城乡居民基本养老金=基础养老金+个人账户养老金。

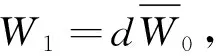

用a代表“标准人”开始缴纳养老保险费的年龄,用b代表“标准人”开始领取养老金的年龄,n表示缴费年限(n=b-a)。用P0代表2009年城乡居保的基础养老金标准,用f表示城乡居保基础养老金的调整比例,则“标准人”在“退休”第一年能够领取到的基础养老金P1为:

P1=P0(1+f)b-a

(14)

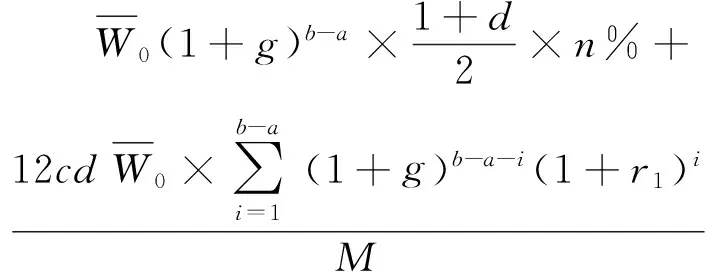

用C表示参保人初始的缴费标准,S表示政府每年对城乡居民的缴费补贴,g表示城乡居民人均收入增长率,r1表示个人账户基金收益率,r2表示贴现率,M表示个人账户养老金计发月数,则参保人每年领取的个人账户养老金P2为:

(15)

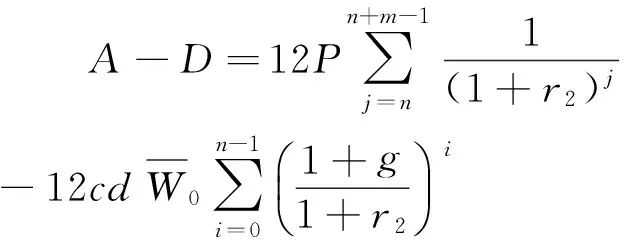

以m表示开始领取养老金时的平均预期余命,因此,参保人每年领取的基本养老金在参保年份即2009年的总额现值A为:

(16)

如果将个人养老保险缴费作为成本,则其终生养老保险缴费在参保年份即2009年的总额现值D为:

(17)

因此,参保人员养老金财富在参保年份即2009年的总额现值B为:

(18)

(二)参数假设

1.参保年龄、“退休”年龄和缴费年限

根据模型假设可知,“标准人”的参保年龄a=25岁,参保年份为2009年年初。目前,城乡居民领取养老金的法定年龄为60岁。为了分析延迟“退休”对养老金财富的影响,我们假定“退休”年龄b为60~70岁,即该“标准人”可以选择在2044~2054年间任意年份“退休”,对应的缴费年限为35~45年。

2.初始缴费标准、政府缴费补贴和初始基础养老金标准

参照国发〔2014〕8号文件,政府缴费补贴标准为:缴费档次500元以下的30元/年;500元及其以上的60元/年。为比较不同缴费档次养老金财富的差异,初始缴费档次选取每年100、500、1 000、1 500以及2 000元五档,其对应的政府补贴标准分别为每年30、60、60、60和60元。在新型农村社会养老保险开始实施的2009年基础养老金为每人每年不少于660元,因此,初始基础养老金年标准P0取值为660元/人。

3.城乡居民人均收入增长率、基础养老金调整比例、个人账户收益率和贴现率

2009年、2015年的全国农民人均纯收入分别为5 153元和10 772元,据此可以计算出2010—2015年全国农民人均纯收入年均增长率为13.1%,与同期全国岗平工资增长率相差不大。因此,这里城乡居民人均收入增长率g的取值与第三部分岗平工资增长率的取值统一起来,分别为13.2%(2010—2015年)、8%(2016—2020年)、6%(2021—2030年)、4%(2031—2040年)、2%(2041—2053年)。从2009年新型农村社会养老保险试点开始至2015年,城乡居保基础养老金最低标准只上调了一次,从原来的660元/年上调至840元/年,进而可计算出2010—2015年平均基础养老金调整比例f为4.1%。根据模型假设五,2016—2062年基础养老金调整比例等于经济增长率。进而本文将f取值如下:4.1%(2010—2015年)、8%(2016—2020年)、6%(2021—2030年)、4%(2031—2040年)、2%(2041—2062年)。与第三部分一致,个人账户收益率r1和贴现率r2取值均为4%。

4.个人账户养老金计发月数

根据国发〔2014〕8号文件,城乡居保个人账户养老金计发系数与现行职工基本养老保险个人账户养老金计发系数相同,因此,城乡居民60~70岁“退休”年龄下个人账户养老金计发月数M取值与表1一致。

5.“标准人”“退休”时的平均预期余命

本文的研究对象是“标准人”,城乡居民“标准人”的预期寿命同样设为一固定值。笔者根据生命表编制技术,利用2010年第六次全国人口普查数据,编制出2010年城乡混合国民生命表,如表4所示。2010年该城乡居民“标准人”26岁(城乡居保“标准人”2009年参保,时年25岁),这里将“标准人”的平均预期寿命设定为2010年26岁城乡居民的平均预期寿命,查表得到为78.85岁,这里取整为79岁。此时,“标准人”“退休”时的平均预期余命m=79-b。当“退休”年龄b的取值为60~70岁时,m的取值为19~9年。

表4 2010年城乡混合国民生命表

注:限于篇幅,本表仅给出了部分年龄组的预期余命。

(三)测算结果及分析

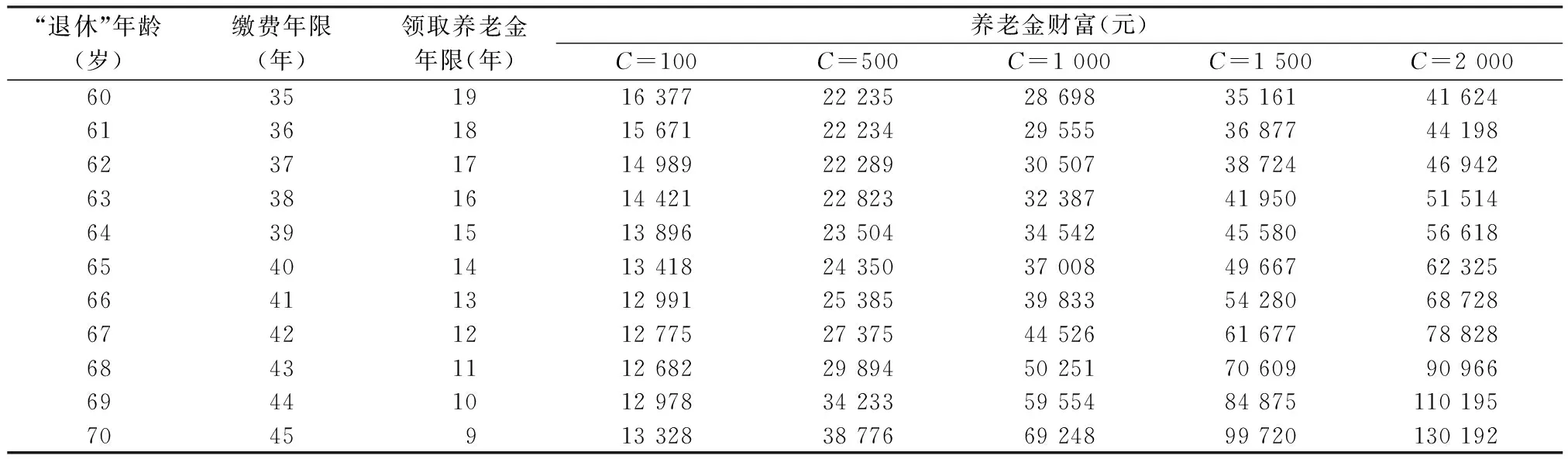

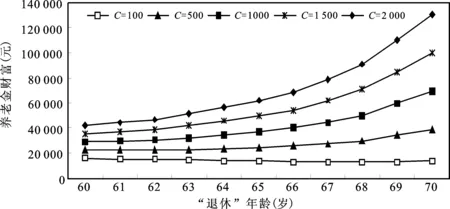

将相关参数带入式(18),可得到城乡居保“标准人”在不同“退休”年龄时的养老金财富在2009年年初的总额现值,如表5和图2所示。

表5 不同“退休”年龄下参保人的养老金财富

图2 不同“退休”年龄、缴费年限、缴费基数下

由表5和图2可以发现:

1.养老金财富均为正值。无论“标准人”的“退休”年龄和缴费档次为多少,其终生领取的养老金净现值均为正数。这表明城乡居保具有正的外部效应,它能保证所有参保人净受益*“参保人死亡,个人账户资金余额(含政府补贴)可以依法继承”的规定,可以保证城乡居保参保人的养老金财富至少为正数,所有居民参加城乡居保均会受益。。

2.当缴费标准较高时,随着“退休”年龄的延长,养老金财富不断增加;当缴费标准较低时,养老金财富随着“退休”年龄的延迟呈现出先减少后增加的趋势。对于初始缴费档次选择1 000元/年、1 500元/年、2 000元/年的参保人而言,随着“退休”年龄的延长,其养老金财富呈现出增加的趋势,即“退休”年龄越长,其养老金财富就越高。其原因在于:第一,随着“退休”年龄的延迟,基础养老金在连年上调的作用下不断增加;第二,延迟“退休”导致“标准人”缴费增加,其个人账户储存额增加,同时其对应的个人账户计发月数却减小,进而导致个人账户养老金有较大的增加。对于初始缴费档次为100元/年和500元/年的“标准人”来说,其养老金财富随着“退休”年龄的延迟呈现出先减少后增加的趋势。“退休”年龄与养老金财富呈负相关的原因是:随着“退休”年龄的推迟,参保人缴纳养老保险费的年限增加,而领取养老金的年限减少。

3.缴费标准与养老金财富呈正相关关系。在相同的缴费年限下,缴费档次的提高带来更高的养老金财富。这是因为缴费档次越高,个人账户缴费额就越多,进而个人账户可以积累规模更大的投资收益。这说明多缴城乡居民基本养老保险费可以增加养老金财富。

综合所述可见,延迟“退休”并不必然会减少居民的养老金财富,它取决于延迟“退休”的程度以及参保人所选择的缴费档次的高低[9]。

五、研究结论与政策建议

(一)研究结论

通过构建养老金财富精算模型测算发现:1.延迟退休后,不管是城镇职工还是城乡居民,其养老金财富均为正值。这说明延迟退休不会改变基本养老保险具有正外部性的公共产品属性,延迟退休后,职工和居民参加基本养老保险仍然可以获得净收益。2.缴费基数或缴费标准越高,养老金财富就越高,它体现了多缴多得。3.延迟退休并不必然会减少职工或居民的养老金财富,它取决于延迟退休的程度以及职工缴费基数或居民所选择的缴费档次的高低。延迟退休减少职工和居民养老金财富的情形与基本养老保险长缴多得、多缴多得的激励机制相违背。

(二)政策建议

1.完善基础养老金计发办法,对超过一定缴费年限的参保人加发一定比例或一定数额的基础养老金

首先,对超过一定缴费年限的参保人加发基础养老金。现行城镇职工基础养老金月标准=退休时当地上年度在岗职工月平均工资×(1+参保人平均缴费工资指数)/2×缴费年限×1%,加发缴费年限养老金,就是改变公式中的“缴费年限×1%”,提高计发比例。现行城乡居保基础养老金标准是在中央确定的基础养老金最低标准上,根据经济发展和物价变动等情况,进行适时调整,加发缴费年限养老金,就是将缴费年限考虑到基础养老金调整中。其次,分段增加基础养老金计发比例。在计算养老金时,对于实际缴费超过一定年限的人员,对于超过的部分,按照由低到高的原则,对应增加基础养老金计发比例或计发数额。吉林省的经验是缴费年限在25年(含)以下部分,每满一年,每月增加2元;缴费年限26年至30年部分,每满一年,每月增加2.5元;缴费年限31年至35年部分,每满一年,每月增加3元;缴费年限36年(含)以上的部分,每满一年,每月增加3.5元*参见《吉林省关于2016年调整企业退休人员基本养老金的通知》(吉人社联字〔2016〕65号)。。

2.完善个人账户记账利率办法,对缴费年限长的参保人给予较高的记账利率

首先,基本养老保险基金的投资运营为个人账户记账利率的提高创造了条件。目前的记账利率主要是参照一年期银行存款利率,或者财政社保部门与银行的协议存款利率来确定的,总体来看水平较低,随着基本养老保险基金的投资运营和基金实际收益率的提高,为个人账户记账利率的提高创造了条件。其次,对缴费年限较长的参保人给予较高的记账利率。由上述养老金财富测算模型可以看出,利率是影响养老金水平的重要外生变量,基本养老保险的激励因素不仅应该体现在养老金的计发办法上,还应该结合缴费年限,灵活调整个人账户记账利率。对缴费年限较长的参保人给予较高的记账利率,有利于提高个人账户养老金水平,促进参保人长期缴费。

3.实行弹性、灵活、有针对性的延迟退休方案

首先,延迟退休年龄不应该一刀切,应该具有一定的弹性,以适用不同身体状况和不同收入群体的诉求。其次,建议设置一个最低退休年龄,所有职工和居民只有达到最低退休年龄才能够退休,然后给出一个弹性退休年龄区间,职工和居民可以在弹性区间内任意选择退休年龄。再次,建议针对不同收入群体设置不同的延迟退休方案。具体来看,低收入职工(d=0.6)的退休年龄为61~67岁和中等收入职工(d=1)的退休年龄为61~67岁时,随着退休年龄的提高,其养老金财富不断减少,因此,对低收入和中等收入男职工的延迟退休决策需慎重;高收入职工(d=3),只要不选择在62岁退休,随着退休年龄的延迟,其养老金财富就不断增加,因此,对其延迟退休年龄可以更大胆一些;低收入城乡居民(初始缴费档次选择500元/年及其以下),其养老金财富随着“退休”年龄的延迟呈现出先减少后增加的趋势,建议对其延迟“退休”的决策需谨慎制定;高收入城乡居民(初始缴费档次选择500元/年以上),其养老金财富随着“退休”年龄的延迟呈现出上升的趋势,建议可对其适当延迟“退休”年龄。

参考文献:

[1]汪泽英,曾湘泉.中国社会养老保险收益激励与企业职工退休年龄分析[J].中国人民大学学报,2004(6).

[2]何立新.中国城镇养老保险制度改革的收入分配效应[J].经济研究,2007(3).

[3]彭浩然.基本养老保险制度对个人退休行为的激励程度研究[J].统计研究,2012(9).

[4]刘万.延迟退休一定有损退休利益吗?——基于对城镇职工不同退休年龄养老金财富的考察[J].经济评论,2013(4).

[5]阳义南,曾燕,瞿婷婷.推迟退休会减少职工个人的养老金财富吗?[J].金融研究,2014(1).

[6]余桔云.延迟退休与养老金财富关系的定量考察[J].人口与经济,2014(4).

[7]王茶香,罗良清.延迟退休年龄对职工养老金财富的影响分析[J].统计与决策,2016(12).

[8]王杰,王家宝.基于养老金财富模型的延迟退休对灵活就业人员的影响——以辽宁省沈阳市为例[J].社会福利:理论版,2016(1).

[9]薛惠元,张怡.职工基本养老保险长缴、多缴皆可多得[J].中国社会保障,2017(5).