中国外汇市场压力指数的构建及对比分析

——基于中国2005-2015年数据的实证研究

2018-04-18周昀

周 昀

(上海对外经贸大学 统计与信息学院,上海 201620)

一、引言及文献回顾

2015年11月30日,人民币纳入特别提款权货币篮子,这一方面会促进市场对人民币的需求,而另一面会迫使中国进一步开放资本账户,这均意味着汇率波动将会加剧。汇率的异常波动会对中国外汇市场产生非常大的压力,甚至对国内各个层面都会产生影响。一般而言,在完全的浮动汇率制度下,汇率变化可以反映外汇市场压力;在固定汇率制度下,汇率变化几乎为零,无法有效度量外汇市场压力;在有管理的浮动汇率制度下,外汇市场压力主要来自于汇率以及外汇储备等经济变量的变化。而中国自2005年以来就开始实施有管理的浮动汇率制度,倘若只研究汇率的变化,并不能完全反映中国外汇市场压力的变化,因此我们必须找到一种有效的方法来度量中国的外汇市场压力,帮助政府部门对外汇市场能有一个清晰的认识和准确的把握,这样才能保障政策的顺利出台和执行,这已成为中国在今后相当长的一段时间内所要面对的一个重大现实问题,其意义十分明显。

国内外学者对外汇市场压力的测算进行了大量的研究,其中以外汇市场压力指数(Exchange Market Pressure Index,简称EMPI)的测算最为广泛,主要包括模型依赖法和模型独立法。模型依赖法主要是基于假定的宏观经济模型,对EMPI进行测算,相关的参数估计都依赖于该模型的现有假设条件。Girton和Roper基于汇率和外汇储备均可变化的小国经济模型,在1977年首次提出EMPI的概念,定义EMPI可以用汇率变化和外汇储备变化之和表示[1]。与Girton和Roper的研究有所不同,Weymark 将国外利率等变量视为内生变量,建立了包括外汇市场在内的多个均衡模型,并在形式上把 EMPI 定义为外汇储备变化和汇率变化的不等权重线性组合[2]。国内学者考虑到中国的现实情况,借鉴并修正了国外学者的相关模型,将中国EMPI定义为名义汇率变化和外汇储备变化的简单相加[3-4]。

模型独立法测算EMPI则不需要依赖特定的模型对参数进行估计,只需根据相关原则选取合适的指标和权重就可以测算EMPI,具有简明实用性。国外学者在使用模型独立法构建EMPI时,通常会选取名义汇率的变化、外汇储备的变化以及利率的变化作为构建指标,采用ERW方法、STV方法以及主成分分析方法进行赋权[5-7]。国内学者也主要参考了国外学者的做法,但是考虑到中国利率没有完全市场化,最终确定中国的EMPI应包括名义汇率和外汇储备两个部分的不等权重线性组合[8-9]。

根据以上的文献综述来看,很多学者对此展开了一定的研究,但核心观点并不一致。已有成果对本文的研究均具有重要的参考价值,但仍存在一定的局限性。第一,对EMPI构建研究的最大不足之处在于目前还缺乏对EMPI构建理论的系统性研究,同时也缺少具有可操作性的中国EMPI构建方案。第二,从EMPI构建变量的选取来看,模型依赖法通常选取的指标为汇率变化以及外汇储备变化,模型独立法通常选取的指标为汇率变化、外汇储备变化以及利率变化。对于利率指标的选取存在较大争议。第三,从权重的确定方法来看,国内外关于EMPI的研究文献采用的权重确定方法不完全相同,主要方法包括:模型依赖法、ERW方法、STV方法以及PCA方法。其中模型依赖法依赖特定模型的假设,在实际操作中不易操作。ERW以及STV方法通常利用构建指标的标准差倒数作为权重,虽然可以平滑波动性较大的构建指标对指数的影响,但是却没有更深入地分析各指标对EMPI的影响程度。PCA方法适用于构建指标的数目大于10的时候,并且采用该方法计算的权重在不同时期的差异性较大。对此,本文认为有必要从以下几个方面系统性研究中国EMPI构建理论。第一,总结国内外主要EMPI构建的经验,结合中国外汇市场和宏观经济发展的具体特征,明确中国EMPI构建的功能定位,从指数的定义、计算公式、构建变量选取和权重确定方法等具体维度入手,提出中国EMPI的构建理论和方法,构建符合中国国情的EMPI。第二,改进现有文献中EMPI选取的构建指标,首次选取有效汇率、外汇储备、中外利差以及汇率预期四个指标来构建中国的EMPI,更好地反映中国的外汇市场压力变动情况。第三,在指标权重方法的选择上,我们采用模型独立法研究中国EMPI,不仅使用多种传统方法赋权,还引用GIRF方法进行赋权,并采用符号一致检验、方差分析以及动态相关系数等统计方法对比分析不同赋权方法,确定最优的赋权方案。

二、指数的构建过程

(一)一般定义

参考Weymark(1995)将外汇市场压力定义为“国际外汇市场对于本国货币的超额需求”。本文将中国外汇市场压力定义为“国际外汇市场对于人民币的超额需求”。从形式上来说,中国外汇市场压力可以看作是在现有汇率政策所引起的预期之下能够影响当前和未来人民币超额需求的所有相关宏观经济变量的综合情况。中国外汇市场压力指数则是中国外汇市场压力的量化工具,根据选取变量数目的不同,指数具有广义和狭义之分。考虑到可操作性以及可测性,本文从狭义范畴构建中国外汇市场压力指数,即指在现有汇率政策所引起的预期之下能够影响当前和未来人民币超额需求的核心宏观变量的平均数。

EMPI是一个综合反映和评价人民币在中国外汇市场上所受压力的变动程度和方向的宏观经济指标,以0值为分界点,指数值大于0,表示外汇市场有人民币升值压力,值越大,表示升值压力越大;指数值小于0,表示外汇市场有人民币贬值压力,值越小,表示贬值压力越大。具体来说,此指数可以衡量人民币的失衡程度,为中国政府机构分析外汇市场运行状况提供了量化的工具,可以作为宏观经济先行指标,并为中国外汇市场的操作和货币政策的制定提供决策依据。

(二)指标选取

在选择构建指标时,主要根据以下三个原则:第一,指标在外汇市场的传导机制中可以作为压力释放的工具;第二,指标能够预测未来外汇市场压力波动的关键信息;第三,指标的选择能够符合中国经济发展的实际情况。根据这三个原则,本文选取了有效汇率、外汇储备、中外利差以及汇率预期四个指标构建中国EMPI。

1.有效汇率(eer)。有效汇率是指与本国进出口贸易联系较为紧密的一些国家的双边汇率的加权平均,可以综合反映人民币与多种货币的相对价格变化趋势。相较于仅考虑人民币对美元汇率而言,它可以更为真实地反映出人民币在外汇市场所承受的压力,这些压力可以通过名义有效汇率的变动进行释放。

2.外汇储备(r)。外汇储备是我国国际储备的主要构成部分,它对汇率的稳定有至关重要的作用。当国际收支出现不平衡时,变动外汇储备可以弥补逆差,冲销顺差,能使国内经济暂时不受外部经济干扰。此外,外汇储备可以成为汇率的一种缓冲器,通过外汇储备的调整可以释放外汇市场的压力波动。

3.中外利差(I)。虽然中国利率没有完全市场化,但是中国的外汇市场可以通过国内外利率的差异来影响汇率的变动[10]。当国外利率降低,会引起国内外利差扩大,国际资本大量流入,从而导致人民币升值压力上升;而当国外利率上升,会引起国内外利差缩小,国际资本大量流出,从而导致人民币贬值压力上升。

4.汇率预期(E)。一国货币币值的预期变化通常会受该国货币长期升值或贬值的影响。一般来说,当一国货币长期处于升值过程中,升值预期会强于贬值预期;反之,贬值预期会强于升值预期。这种自主调节机制会使得外汇市场承受沿预期变化的压力。因此,汇率预期成为外汇市场的一个压力来源,同时在某种程度上可以反映出未来外汇市场的压力波动。

(三)计算方法

从国内外主要EMPI的构建经验来看,国内外主要文献均选取加权算数平均法作为指数的计算方法。为保证指数值具有可比性,本文认为,中国EMPI也宜采用加权算数平均法作为指数的基本计算方法。具体构建模型设定如下:

EMPIt=ω1Δeert+ω2Δrt+ω3ΔIt+ω4ΔEt

(1)

(四)权重方法

权重的确定是统计指数构建的另一个关键要素,各构建变量权重的确定是否合理将直接影响并决定着所构建中国EMPI的科学性、准确性和代表性。在确定指数构建变量的权重时,通常不对各构建变量进行简单平均,而是引入一些统计或计量方法判断各构建变量在体现指数功能定位时的影响程度,并通过不同的影响程度赋予适宜的权重。本文将应用多种赋权方法,这样既可以起到交叉验证的作用,又能对比分析出较优的权重确定方案。

由前面的文献综述可知,测算中国EMPI权重的方法主要包括模型依赖法与模型独立法。很多学者(Eichengreen、Sachs等人)认为模型独立法下EMPI更易测度,而且中国正处于转轨经济的特征易导致模型依赖法测度参数不稳定,因此本文将借鉴模型独立法测度中国EMPI。国内外机构在确定指数的权重时,选取的权重确定方法主要包括:简单平均法、ERW方法、STV方法以及主成分分析(Principal Component Analysis,简称PCA)方法等。为了使其具有可比性,本文在采用传统的STV方法和PCA方法估计中国EMPI权重的同时,还将引入广义脉冲响应函数(Generalized Impulse Response Functions,简称GIRF)方法来估计中国EMPI的权重。相对于传统的赋权方法,GIRF方法主要基于构建变量对经济增长的影响程度来确定,用来估计中国EMPI的权重更为合理。

1.方案一:基于STV方法确定指数权重

STV方法是Sachs等人为了构建EMPI时所提出的一种确定各指标权重的方法。他们认为指数的构建变量在不同时期会有所差距,从而在样本期间会造成较大的波动,不利于指数的构建。因此提出要对各指标进行平滑处理,平滑处理的方法就是将各指标的标准差倒数作为各自的权重。具体操作时,对各变量的权重又做了归一化处理,处理的方式是将标准差倒数除以各标准差倒数之和。采用STV方法确定指标权重的步骤概括为:

第一步,求出4个指标 Δeert、Δrt、ΔIt以及ΔEt的标准差σi,i=1,2,3,4。

2.方案二:基于PCA方法确定指数权重

PCA方法通过降维技术将大量相关指标重新组合,这些重新组合的综合指标既能够保留原始指标的主要信息,又能够保持彼此之间的独立性,比原始指标具有更优良的特征。具体实现该过程时将基于SPSS软件,该软件在做主成分分析时不需要先将原始数据标准化。因此本文将利用名义有效汇率、外汇储备、中外利差、汇率预期季节调整后的数据来进行主成分分析,并将它们分别记为xi,i=1,2,3,4。

第一步,提取主成分。先将数据构成矩阵X=(x1x2x3x4),其中xi(i=1,2,3,4)为j×1阶向量,j为对应数据的个数。先求出原始数据矩阵X的协方差或相关系数矩阵,再计算出矩阵X的特征根和特征向量,设有k个特征根大于1,记为λ1,λ2,…,λk,此k个特征根占全部特征根的比重依次记为θ1,θ2,…,θk,k个特征根对应的特征向量作为主成分,可表示为:

PC1=a11x1+a12x2+…+a1nxn

⋮

PCk=ak1x1+ak2x2+…+aknxn

上述方程可以简记为PC=AX。其中:PCT=(PC1,PC2,…,PCk),主成分与评价指标之间的系数矩阵为A。

第二步:由主成分与评价指标之间的系数矩阵A,计算得评价指标与主成分之间线性组合系数的绝对值矩阵B。

第三步:计算权重向量

进一步将向量W中的元素进行归一化处理,得到最终权重向量。

3.方案三:基于GIRF方法确定指数权重

本文将借鉴徐国祥和郑雯的做法[11],运用GIRF方法计算指数权重,需要先建立向量自回归(VAR)模型以及结构向量自回归(SVAR)模型。该方法既不需要假设变量非外生性,又能够将变量间存在的当期关系考虑进来,用于确定变量的权重是一个较为合理的选择。用GIRF方法确定EMPI权重的过程可概括为以下四步。

第一步,搜集有效汇率、外汇储备、中外利差、汇率预期以及经济增长因素的样本数据,鉴于反映国内经济增长的GDP指标是季度数据,时间跨度较长,不适用于本文的分析,故选取国家统计局公布的宏观经济景气指数中的一致指数作为国内实际收入的代理指标,然后对以上5个指标进行平稳性检验。

第二步,通过平稳性检验后,基于经济理论,建立包含有效汇率、外汇储备、中外利差、汇率预期以及经济增长因素的VAR模型。

第三步,对VAR模型的估计结果进行稳定性检验,基于稳定的估计结果,构建SVAR模型,然后采用GIRF方法,分析有效汇率、外汇储备、中外利差以及汇率预期的单位冲击对经济增长的影响。

第四步,通过下列公式计算权重:

其中wi是变量i的权重;xi是经济增长对各变量i的单位新信息冲击在n个月内的累计脉冲响应。本文取n=12。

三、指数的构建结果

(一)数据说明

本文选取2005年7月至2015年12月共126个月度数据为样本。现对中国EMPI构建过程以及实证分析中所需数据的选取及预处理说明如下:

1.有效汇率(eer)。本文选取国际清算银行定期公布的宽口径名义有效汇率指数的月度数据作为有效汇率的代理指标,数据来源于国际清算银行官方网站。

2.外汇储备(r)。数据来源于Wind金融数据库。

3.中外利差(I)。本文采用全国银行业间同业拆借市场7天加权平均利率作为我国利率的代理指标;国外利率取美国联邦基金利率作为代理指标。数据来源于Wind金融数据库。

4.汇率预期(E)。本文认为离岸市场远期汇率对境内即期汇率有引导作用,因此选取离岸市场人民币非交割12月远期汇率升(贴)水表示汇率预期,数据来源于彭博数据库。

5.经济增长(y)。鉴于反映国内经济增长的GDP指标是季度数据,时间跨度较长,不适用于本文的分析,故选取国家统计局公布的宏观经济景气指数中的一致指数作为国内实际收入的代理指标。数据来源于Wind金融数据库。

根据EMPI的构建模型(式(1))以及实证分析的需要,对上述数据进行预处理如下:首先,各指标对外汇市场压力的影响方向一致,无需做指标同向化处理;其次,采用X-12方法分别对它们进行季节调整;再次,考虑量纲的不同,将序列分别进行差分,并分别除以各自的当期值;最后,进行平稳性检验。

(二)指数的构建结果

基于前面的三种权重的构建方案以及指数的构建形式,本文将得到三种指数:

EMPISTVt=0.57Δeert+0.39Δrt

+0.01ΔIt+0.03Et

EMPIPCAt=0.29Δeert+0.29Δrt+0.15ΔIt

+0.27Et

EMPIGIRFt=0.35Δeert+0.25Δrt

+0.12ΔIt+0.27Et

这三种指数分别是基于STV方法、PCA方法以及GIRF方法得到的第t期中国EMPI。

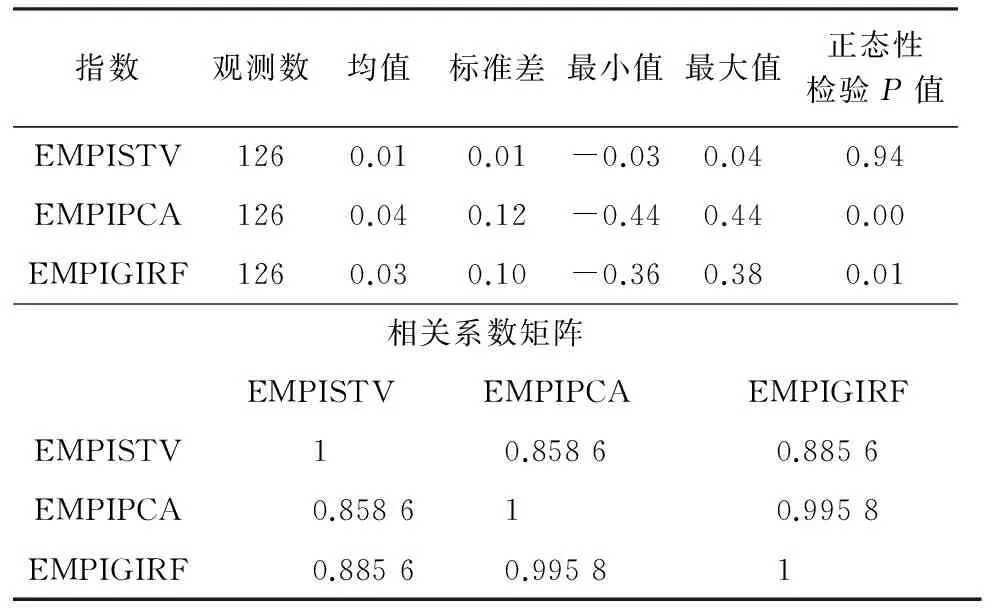

表1 三种权重方案所构建指数的描述性统计分析

基于上述计算公式,就可以模拟计算出中国EMPI的具体值。表1显示了描述性统计量的计算结果。首先,从均值统计量来看,三种权重确定方法计算指数的均值都为正值,说明2005年7月至2015年6月期间,中国的外汇市场略有升值压力。其次,从标准差、最小值和最大值统计量来看,样本区间内,采用PCA方法确定权重(方案二)的指数值之间的差异相对较大,标准差为0.12,指数值所属区间为[-0.5,0.5];采用GIRF方法确定权重(方案三)的指数值之间差异相对较小,标准差为0.10,指数值所属区间为[-0.4,0.4];采用STV方法确定权重(方案一)的指数值之间的差异最小。再次,从正态性检验结果来看,采用PCA方法和GIRF方法的Skewness/Kurtosis检验的P显著小于常用的显著性水平0.05,说明这两种方案计算出的指数值服从正态分布。最后,通过相关系数矩阵来看,三种权重方案确定的指数彼此之间的相关系数都在0.85以上,其中PCA方法和GIRF方法之间的相关系数接近于1,这主要是因为PCA方法和GIRF方法均属于客观的加权平均方法,只是前者利用降维技术进行赋权,后者利用广义脉冲响应的影响程度进行赋权,因此相关系数较高。STV方法较为主观地使用指标的标准差倒数作为权重,尽管可以平滑波动性较大的指标对指数的影响,但是却没有更深入地分析各指标对EMPI的影响程度,因此STV方法与PCA方法、GIRF方法相关系数就略低。综合来说,通过不同权重确定的指数之间的相关程度较高,也进一步说明通过不同权重确定的指数之间存在相互响应的作用。

四、指数的对比分析

以下将通过统计检验以及指数与主要宏观经济指标的动态相关分析等方法,进一步对三种指数进行精确对比分析,比较不同权重确定方案构建指数的相同和差异之处,以得到较优的中国EMPI构建方案。

(一)不同权重确定方案构建指数之间差异程度的统计检验及分析

因为中国EMPI数值的正负和大小均具有意义,所以将选用统计学原理中符号一致检验和方差分析两种方法,分别检验通过三种权重确定方案构建指数在正负和大小两个方面是否存在显著差异。

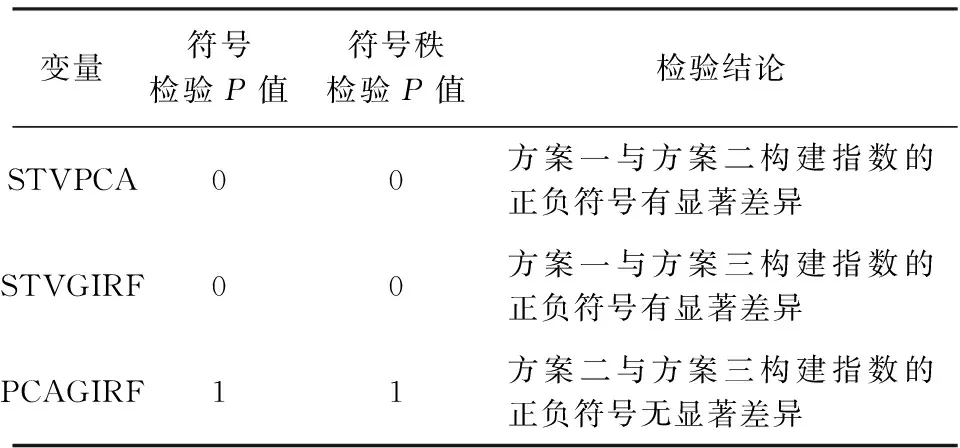

表2 三种权重确定方案构建的指数符号一致性检验结果

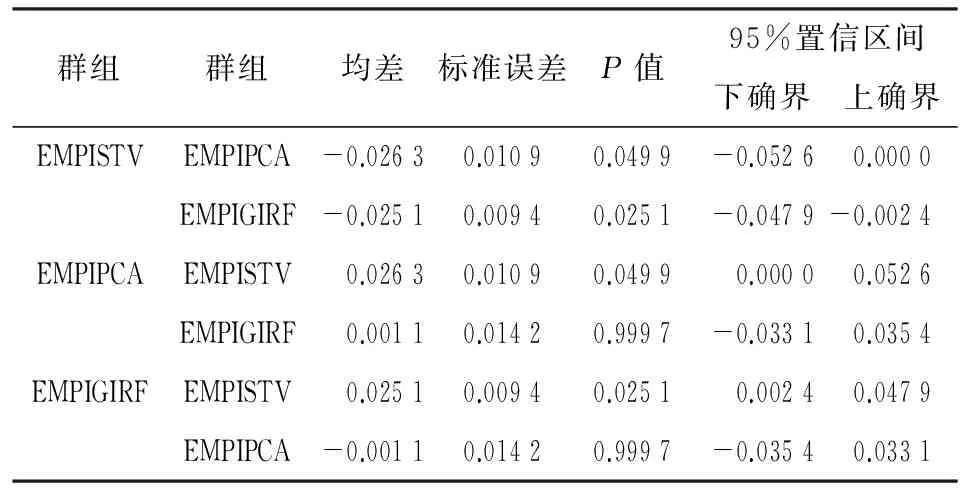

表3 三种不同权重确定方案计算指数的Tamhane事后检验

1.符号一致检验

在检验三种权重确定方案构建指数的正负符号是否一致时,首先,对EMPISTV、EMPIPCA和EMPIGIRF三个指数的原始值进行预处理,预处理方法是,若指数值大于0,则令指数值等于1,若指数值等于0,则令指数值等于0,若指数值小于0,则令指数值等于-1,预处理后三个指数分别命名为EMPISTVsign、EMPIPCAsign和EMPIGIRFsign。其次,对预处理后的上述三个指数进行两两差分计算,差分时不区分计算顺序,则计算后可以得到STVPCA、STVGIRF、PCAGIRF三个新序列。最后对这三个新序列进行符号(秩)检验。如表2所示,只有方案二与方案三的符号检验和符号秩检验的P值大于0.05,即接受无显著差异的原假设,即认定方案二与方案三构建的指数正负号不存在显著差异。

2.方差分析

将通过三种权重确定方案计算的指数值用一个组变量Group控制,组变量的取值依次为EMPISTV、EMPIPCA和EMPIGIRF,对应的指数值放入到Index变量中。对Group中的变量中EMPISTV、EMPIPCA和EMPIGIRF对应的指数值Index进行方差分析。我们观察到Bartlett检验所对应的P值为0.00,小于常用的显著性水平0.05,说明等方差的假定是错误的,也表明ANOVA分析表中的结果不可靠,需要做进一步检验。我们进一步通过Tamhane事后检验,其结果列于表3,只有方案二和方案三事后检验所对应的P值大于0.05,即接收二者均值无显著差异,这表明方案二与方案三的权重确定方案计算的指数值之间无显著差异。

表4 三种不同权重确定方案计算指数与主要宏观经济指标的动态相关系数

(二)不同权重确定方案构建指数与主要宏观经济指标的动态相关分析

由于中国EMPI的变动可以衡量一国货币的失衡程度,而且中国EMPI的变动会对中国进出口产生较大的影响,因此,在分析不同权重确定方案构建的中国EMPI与主要宏观经济指标的动态相关性关系时,本研究从表征通货膨胀状况和进出口发展状况两个维度选取主要宏观经济指标。在具体实证分析时,本文选取同比居民消费价格指数作为通货膨胀的代理指标,数据来源于Wind中国金融数据库,简记为CPI;选取出口价格指数作为进出口发展状况的代理指标,数据来源于Wind中国金融数据库,简记为EXPORT。

三种权重确定方案构建指数与主要宏观经济指标的动态相关系数如表4所示。首先,从三种权重确定方案构建指数与EXPORT最大动态相关系数对应的领先期数来看,当领先期为8个月时,第二种权重确定方案与第三种权重确定方案构建的指数与EXPORT的动态相关系数都达到最大,而第一种权重确定方案构建的指数与EXPORT的动态相关系数在领先期为4时达到最大。其次,从三种权重确定方案构建指数与CPI最大动态相关系数对应的领先期数来看,当领先期为5时,第二种权重确定方案与第三种权重确定方案构建的指数与CPI的动态相关系数都达到最大,而第一种权重确定方案构建的指数与CPI的动态相关系数在领先期为2时达到最大。最后,比较第二种权重确定方案与第三种权重确定方案构建的指数与主要宏观经济指标(EXPORT和CPI)的动态相关系数的大小可以得出,基于第三种权重确定方案构建的指数与主要宏观经济指标的动态相关系数都大于第二种权重方案构建的指数与主要宏观经济指标的动态相关系数。这说明,在考虑指数稳健性的前提下,第三种方案计算的中国EMPI与主要宏观经济指标的相关程度更高。

(三)中国外汇市场压力指数的运行状况

综合上述对比分析的基本结论,虽然通过三种确定方案构建的中国EMPI之间的相关程度较高,但是第二种方案与第三种方案构建的中国EMPI正负符号无显著差异,指数值之间无显著差异,对主要宏观经济指标有领先能力,并且领先能力基本一致,这表明第二种方案与第三种方案所构建的中国EMPI可以相互验证,构建的结果相对来说较为稳定。此外方案三构建的指数与主要宏观经济指标之间的相关程度高于方案二构建的指数。因此,本文将权重确定方案三作为中国EMPI的最终权重确定方案,后续分析采用的中国EMPI均基于GIRF方法计算得出。

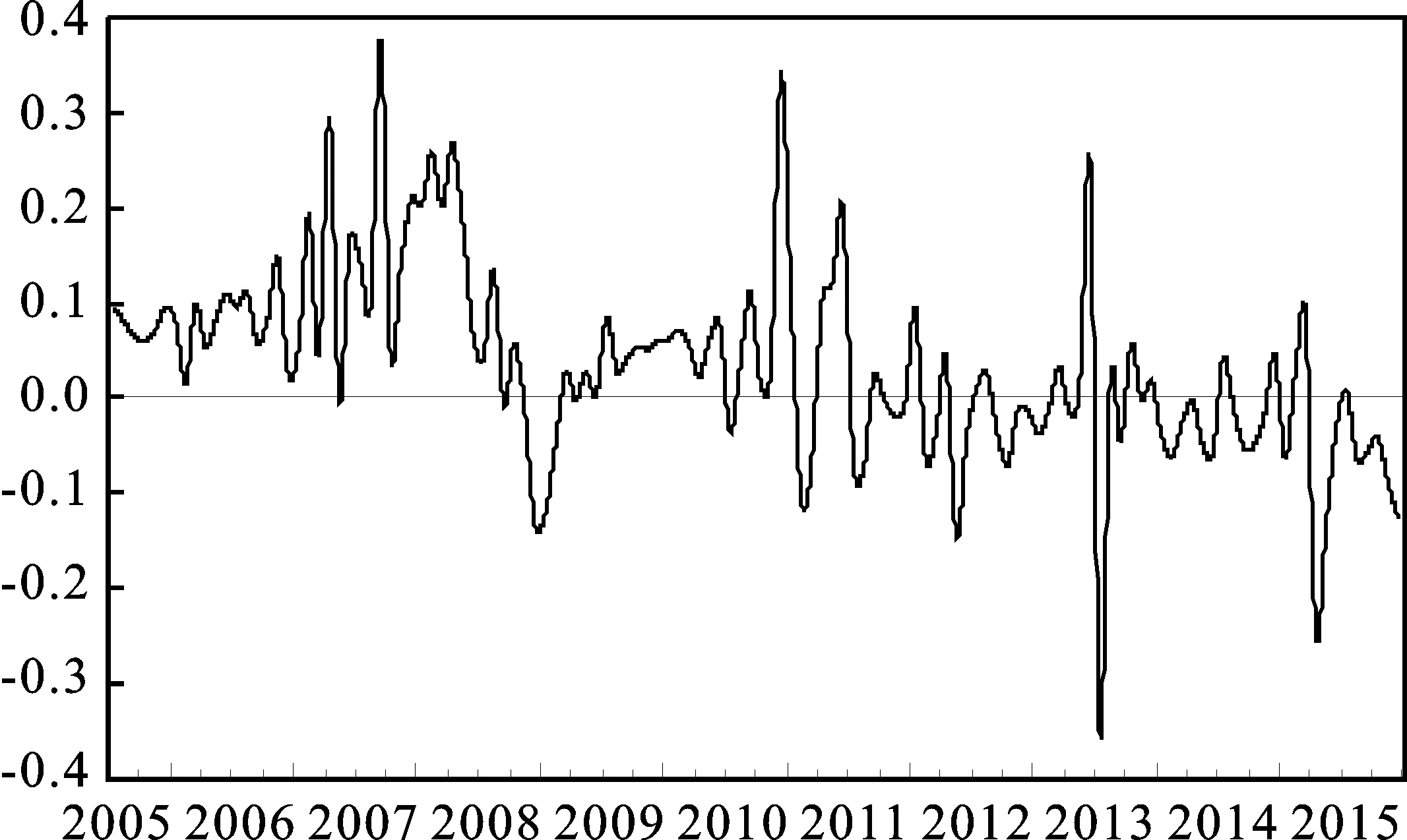

图1 中国EMPI(2005年7月至2015年12月)

由图1可见,整体而言,2005年7月至2015年12月,中国EMPI的运行状况呈现出明显的围绕零值上下波动态势。从样本区间内来看,自2005年7月人民币汇率改革以来,人民币进入了快速升值阶段,因此,2005年7月至2008年4月中国EMPI有一个快速上升的趋势;此后,受到2008年美国次贷危机的影响,国际金融市场受到巨大冲击,为了缓解外部压力,中国适当收窄了人民币波动幅度,在许多国家不得不选择本国货币对美元大幅贬值的时候,人民币汇率却保持了基本稳定,但是升值速度却有所放缓,中国EMPI出现了下降的趋势;2009年以后,国际金融市场开始逐步恢复稳定,中国人民币离岸市场远期汇率都要远高于即期汇率,反映出国际市场对人民币的需求上升,伴随着人民币升值预期的不断增强,大规模国际热钱流入中国,人民币又进入了一个快速升值阶段,中国EMPI又出现了快速上升的趋势。2011年以后,一方面,中外利差不断缩小,外汇储备增长速度放缓,甚至出现了短暂的负增长现象,这对人民币汇率都产生了一定的贬值压力;而另一方面,参考一篮子货币进行调节的人民币有效汇率表现出较强的稳定性,这对人民币汇率的贬值起到了一定的缓和释放作用;二者的结合导致中国EMPI在2011年至2015年出现了围绕零值波动的趋势。

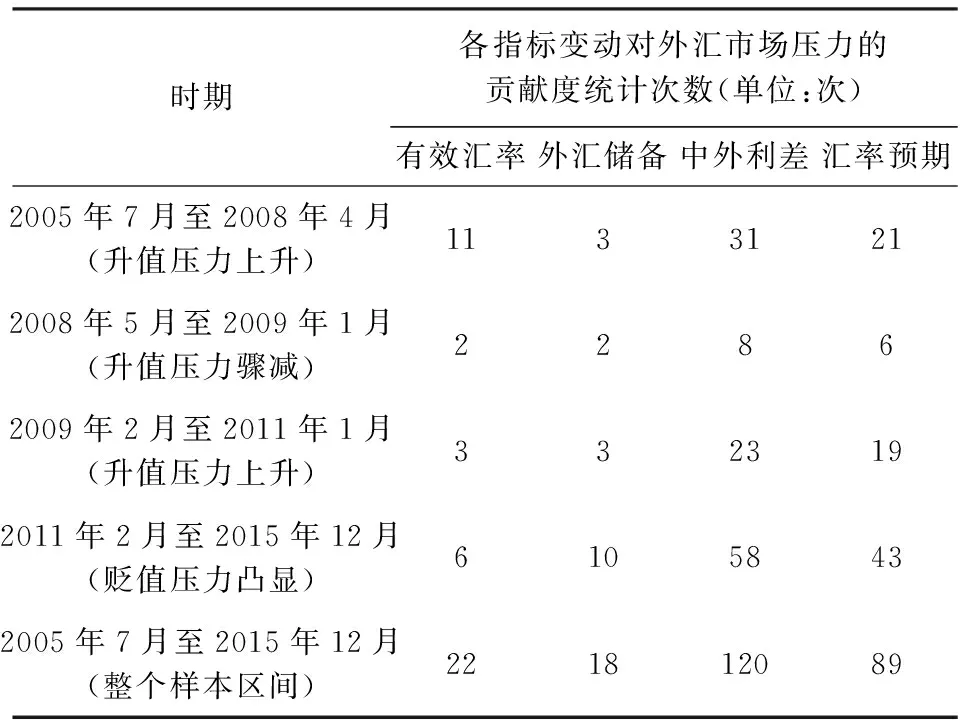

根据样本区间内不同时间段中指数的变化特点,本文将中国EMPI的变动划分为4个阶段,2005年7月至2008年4月(升值压力上升)、2008年5月至2009年1月(升值压力骤减)、2009年2月至2011年1月(升值压力上升)、2011年2月至2015年12月(贬值压力凸显)。从表5中可以看出,在所考察的整个样本区间内,不同指标的变动对于中国EMPI变动的影响在不同时期有所差异:中外利差与汇率预期的变动对EMPI的影响最大,而有效汇率以及外汇储备的变动对中国EMPI的影响较小。

表5 不同时期各指标变动对中国EMPI的影响

注:1.贡献度=ωi(it+1-it)/(EMPIt+1-EMPIt),其中,i表示4个不同的指标。2.贡献度统计次数是指:当某一期某一指标的变动对外汇市场压力的贡献度排在当期4个指标的前二位,则被记录;汇总每个区间的记录次数,整理后即得表5。

1.第一阶段:2005年7月至2008年4月(升值压力上升)

自2005年7月人民币汇率改革之后的近3年时间内,中国EMPI呈现出波动上升的运行趋势,指数均值为0.12,指数运行区间为[-0.002,0.38]。从中国EMPI的符号来看,在此阶段,指数几乎全部为正值,这表明中国外汇市场表现出较强的人民币升值压力,而且升值压力在不断上升。

从表5可以看出,有效汇率、外汇储备、中外利差以及汇率预期变动带来的贡献度统计次数分别为:11、3、31、21。这表明,在第一阶段,中外利差以及汇率预期的变动对中国EMPI的影响最大,人民币升值压力上升主要受中外利差以及汇率预期变动的影响。

2.第二阶段:2008年5月至2009年1月(升值压力骤减)

这一阶段,中国EMPI呈现出波动下降的运行趋势,指数均值为0.05,指数运行区间为[-0.13,0.27]。从中国EMPI的符号来看,在此阶段,指数为正值的月份仍较多,并在该阶段期末连续出现了负值,这表明中国外汇市场仍表现出较强的人民币升值压力,但是升值压力正在逐渐减弱,甚至出现了人民币贬值压力。

从表5可以看出,有效汇率、外汇储备、中外利差以及汇率预期变动带来的贡献度统计次数分别为:2、2、8、6。这表明,在第二阶段,中外利差以及汇率预期的变动对中国EMPI的影响最大,人民币升值压力骤减主要受中外利差以及汇率预期变动的影响。

3.第三阶段:2009年2月至2011年1月(升值压力上升)

这一阶段,中国EMPI呈现出波动上升的运行趋势,指数均值为0.05,指数运行区间为[-0.12,0.34]。从中国EMPI的符号来看,在此阶段,指数为正值的月份仍较多,这表明中国外汇市场仍表现出较强的人民币升值压力,而且升值压力在不断上升。

从表5可以看出,有效汇率、外汇储备、中外利差以及汇率预期变动带来的贡献度统计次数分别为:3、3、23、19。这表明,在第三阶段,中外利差以及汇率预期的变动对中国EMPI的影响最大,人民币升值压力上升主要受中外利差以及汇率预期变动的影响。

4.第四阶段:2011年2月至2015年12月(贬值压力凸显)

这一阶段,中国EMPI围绕零值上下波动,但是以负值作为主基调,指数均值为-0.02,指数运行区间为[-0.36,0.24]。从中国EMPI的符号来看,在此阶段,指数为负值的月份较多,这表明中国外汇市场仍表现出较强的人民币贬值压力,而且贬值压力在不断凸显。此外,我们观察到2013年6月,中国EMPI的数值达到本阶段的峰值,而2013年7月,中国EMPI的数值却达到本阶段的谷值,出现了剧烈波动。为了分析剧烈波动的原因,我们观察中国EMPI的四个构建指标在此阶段的变化情况,其中有效汇率以及外汇储备都出现了小幅上升,汇率预期出现了小幅下降,而中外利差出现了急剧下降。具体而言,2013年6月20日,中国银行间隔夜回购利率最高达到前所未有的30%,7天回购利率也高达28%,使“钱荒”成为了当年的最热门经济事件。此后,中国人民银行提供流动性支持,平抑了短期的异常波动,稳定了市场预期,货币市场保持稳定。根据以上分析,我们认为中外利差的急剧下降导致了中国EMPI在2013年6月与7月的异常波动。

从表5可以看出,有效汇率、外汇储备、中外利差以及汇率预期变动带来的贡献度统计次数分别为:6、10、58、43。这表明,在第四阶段,中外利差以及汇率预期的变动对中国EMPI的影响最大,人民币贬值压力凸显主要受中外利差以及汇率预期变动的影响。

5.2005年7月至2015年12月(整个样本区间)

从整个样本区间来看,中国EMPI的均值为0.03,略高于0值,这表明人民币仍表现出一定的升值压力;另外从贡献度统计次数来看,中外利差以及汇率预期的变动对中国EMPI的影响依旧最大。

五、主要结论及对策建议

(一)主要结论

为了有效衡量中国外汇市场的压力变动,本文首次系统性研究了中国外汇市场压力指数(EMPI)的构建方案。本文对国内外EMPI的研究进行了深入分析,在借鉴国内外编制指数的成功经验之后,针对研究中存在的不足,改进现有的构建指标,运用多种赋权方案编制了2005年7月至2015年12月的中国EMPI。基于模拟构建的中国EMPI数值,采用符号一致检验、方差分析以及动态相关系数等多种统计方法对比分析了不同赋权方案,最终确定基于GIRF方法构建中国EMPI。主要结论有以下三点:

第一,中国EMPI是一个综合反映和评价人民币在中国外汇市场上所受压力的变动程度和方向的宏观经济指标。依照中国EMPI定义及功能定位,现有文献在指标的选取上存在一定的缺陷,因此本文改进了现有的指标,最终选取了有效汇率、外汇储备、中外利差和汇率预期4个指标。此外,本文在使用传统的STV方法以及PCA方法赋权之外,还首次引用广义脉冲响应函数(GIRF)方法赋权,该方法主要通过构建指标对经济增长的影响来确定权重,用来估计中国EMPI的权重更为合理。

第二,通过符号一致检验、方差分析以及动态相关系数等统计方法对比分析不同赋权方案,GIRF方法确实优于传统的赋权方法:一是符号一致检验以及方差分析结果表明,PCA方法与GIRF方法构建的中国EMPI正负符号无显著差异,指数值之间无显著差异。二是动态相关系数结果表明,三种方法构建的中国EMPI对主要宏观经济指标均有领先能力,可以相互验证,构建的结果相对来说较为稳定。此外,GIRF方法构建的中国EMPI领先能力要强于其他方法构建的中国EMPI。

第三,通过定性分析与定量分析,最终确定基于GIRF赋权方法构建中国EMPI,通过模拟构建的月度中国EMPI发现,2005年7月至2011年1月,中国外汇市场表现为人民币升值压力的月份居多;2011年2月至2015年12月,中国外汇市场表现为人民币贬值压力的月份居多;该指数为中国政府机构分析外汇市场运行状况提供了合理的量化工具。在所考察的整个样本区间内,有效汇率、外汇储备、中外利差和汇率预期4个指标的变动对于中国EMPI变动的影响在不同时期有所差异。具体而言,中外利差以及汇率预期的变动对中国EMPI变动的影响较大,而有效汇率以及外汇储备的变动对中国EMPI变动的影响较小。

(二)对策建议

从以上分析可以看到,自2005年7月人民币汇率改革以来,人民币升值压力得以缓解,而人民币贬值压力却开始凸显。同时改革开放的深化使得中国长期处于经常项目和资本项目双顺差的状态之下,累积的大量外汇储备也对外汇市场造成一定的影响,国内外货币政策的不同也会使得市场参与者形成不理性的汇率预期,引发了人民币的升值或贬值压力。对此,本文就缓解中国外汇市场压力、完善人民币汇率形成机制等方面提出以下四点对策建议:

第一,合理利用外汇储备,提高使用效率。理论上来说,外汇储备的需求与供给共同决定了其规模。当前,中国经常项目存在比较大的顺差,而且资本项目也保持着顺差,这种“双顺差”的持续性保证了中国外汇储备的供给一直处于较为充裕的状态。倘若外汇储备超过一定规模,就会影响国内的产业结构调整,而且还会影响国内经济的稳定发展,因此我们应当合理利用外汇储备,提高其使用效率,通过“一带一路”倡议,支持国内企业在国外投资,探寻经济增长之道,共同分享中国改革发展红利。

第二,扩大人民币汇率浮动幅度,增强双向浮动弹性。本研究结果表明,随着有效汇率弹性的增大,稳定外汇市场的作用将会逐渐提升。中国政府机构仍需按照主动性、可控性与渐进性原则,实行更有双向浮动弹性的汇率制度,进一步完善人民币汇率形成机制。自2005年7月以来,有效汇率已经累计升值30%左右,但是人民币升值压力却没有得到有效缓解。其中一个原因就是,长期积累的人民币升值压力会导致市场参与者形成非理性升值预期,从而递增为新的升值压力。因此,为了避免压力的积累,人民币汇率必须具有随时释放压力的机制,显然有必要扩大人民币汇率浮动幅度。

第三,加强国际协作,推进利率市场化改革。随着我国国际化进程的加快,全球货币政策的调整都会对国内经济产生剧烈影响。譬如近两年美国为了适应其经济形势,采取加息等紧缩性货币政策引起国内外利差变化,进而影响人民币币值的稳定。因此,我们可以从利率市场化入手,理顺整个利率体系的传导路径,加强国际协作,避免国际经济环境变化造成的不利影响。

第四,稳定汇率预期,合理使用外汇政策缩小离岸与在岸市场汇差。从短期来看,由于离岸与在岸人民币的联动效应存在一定的时滞,仍得依赖相关外汇政策来稳定汇差,实现两岸人民币汇率的平稳波动。从中长期来看,应当发挥市场联动机制的作用,完善香港离岸人民币中心建设,打通离岸与在岸人民币价格之间的障碍。此外,应深入完善“沪港通”以及“深港通”机制,形成上海、香港与深圳的良性互补。大力发展人民币的金融衍生产品,引导离岸市场对在岸市场产生良好的影响和辅助作用。

参考文献:

[1]Girton L,Roper D.A Monetary Model of Exchange Market Pressure Applied to the Postwar Canadian Experience[J].The American Economic Review,1997(4).

[2]Weymark D N.Estimating Exchange Market Pressure and the Degree of Exchange Market Intervention for Canada[J].Journal of International Economics,1995(3/4).

[3]卜永祥.人民币升值压力与货币政策:基于货币模型的实证分析[J].经济研究,2008(9).

[4]朱孟楠,刘林.中国外汇市场干预有效性的实证研究[J].国际金融研究,2010(1).

[5]Eichengreen B,Rose A,Wyplosz C.Exchange Market Rate Regime:The Antecedents and Aftermaths of Speculative Attacks[J].Economic Policy, 1995(21).

[6]Sachs J D,Tornel A,Velasco A.Financial Crises in Emerging Markets:The Lessons from 1995[J].Brooking Papers on Economic Activity,1996(1).

[7]Pentecost E J,Hooydonk C V, Poeck A V.Measuring and Estimating Exchange Market Pressure in the EU[J].Journal of International Money and Finance,2001(3).

[8]周兵,靳玉英,张志栋.新兴市场国家外汇市场压力影响因素研究[J].国际金融研究,2012(5).

[9]胡利琴,彭红枫,李艳丽.中国外汇市场压力与货币政策——基于TVP-VAR模型的实证研究[J].国际金融研究,2014(7).

[10] 张莉.中美利差对人民币汇率变动的影响分析[J].统计与信息论坛,2010(1).

[11] 徐国祥,郑雯.中国金融状况指数的构建及预测能力研究[J].统计研究,2013(8).