“互联网+会计”背景下B2C企业销售收入和快递费用会计核算方法研究

2018-04-17黄嘉妮

【摘要】本文以“互联网+会计”背景下的B2C模式的企业作为主体,深入分析正常销售商品时收取的销售收入和快递费用会计核算,以及付邮试用的商品、包邮商品销售收入和快递费用的会计核算方法。

【关键词】“互联网+会计” 销售收入 快递费用 会计核算方法

【中图分类号】G 【文献标识码】A

【文章编号】0450-9889(2017)11C-0145-03

一、研究背景

在我国政府的有力推动下,“互联网+”行动计划得到了快速的发展,已成为整个经济社会创新发展的重要驱动力量。相应地,“互联网+”时代也影响和改变着会计行业的发展。“互联网+税务”“互联网+金融”“互联网+电商”“互联网+保险”“互联网+资本市场”“互联网+审计”“互联网+管理会计”“互联网+代理记账”正是“互联网+”大会计时代的产物。

“互联网+”时代对传统的消费行为和经销行为带来了很大的冲击,消费者越来越追求方便简易的生活方式,更倾向于网络消费,希望能够做到不出门就购买到自己称心如意的东西和了解到准确真实的消费信息,因而喜欢将精力投向高效、精準的网络交易平台。因此,凡是建设有网络交易平台功能的企业,或者是能通过网络平台进行交易的企业,将会产生巨额潜在收益。由此使互联网电子交易模式成为市场各方热衷和追求投资的经营模式。京东、淘宝等网上购物平台的兴起,实现了企业与消费者在线交易,即B2C的电商业务模式。京东商城仅在2017年的“6·18”活动期间(6月1日-18日)累计订单金额就达到1199亿元。这充分说明,交易量巨大的“网上购物”已经被接受和认可,电商企业正逐渐成为一种新兴的经济力量。

B2C作为互联网的一种新型商业模式,给商品收入和快递费用的账务处理等相关问题带来挑战和冲击。可到目前为止,我国并没有颁布专门的会计准则规范其会计核算,且现行的会计准则并不能很好地适用于B2C企业。如何更好地处理B2C企业的商品收入和快递费用会计核算问题就显得尤为重要和紧迫。本文将重点探析在“互联网+会计”时代背景下,B2C企业的商品收入和快递费用的相关分录编写,以求规范“互联网+会计”下商品收入和快递费用的会计处理。

二、“互联网+会计”下商品收入和快递费用的会计处理方法

(一)了解B2C销售流程,明确设立“其他货币资金”“预收账款”账户。现实中,B2C电商平台的线上交易与实体店的线下交易流程不同,以淘宝平台为例,要实现商品销售收入,要通过四个流程来完成,具体如图1所示。

通过以上四个流程可以看出,商品的资金结算方式不再是通过现金收付或者银行转账的方式实现,而是通过付款到第三方平台,如支付宝等,当消费者确认收货后,支付宝再将商品销售款项划拨至卖家账户,从而保障电商交易的安全。正是由于B2C电商平台的线上交易与实体店的线下交易流程不同,在交易结算时,不用通过“银行存款”或者“库存现金”账户进行结算,而是使用“其他货币资金”科目。与此同时,由于第三方平台保障了B2C电商平台的线上交易的安全,避免了B2C企业发货后不能收到消费者货款和消费者付款后不能收到商品的风险,从而无须设立“应收账款”和“坏账准备”账户,而应设立“预收账款”账户。

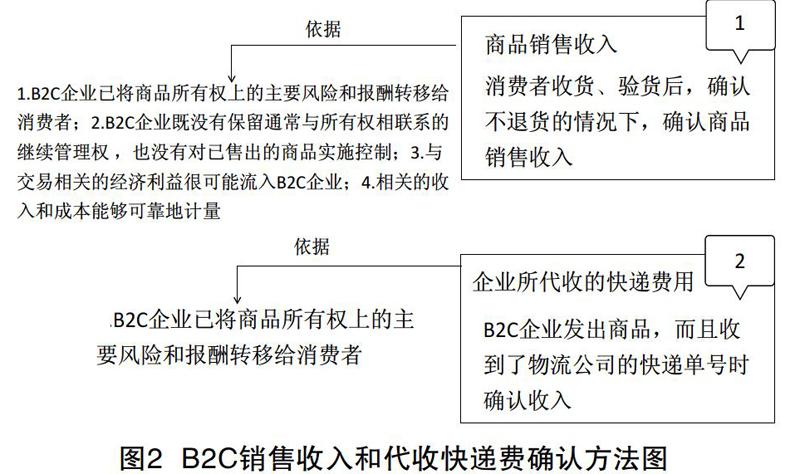

(二)确认B2C销售收入和代收快递费实现的时间,提高做账的准确性。为了提高会计做账的准确性,必须准确确认商品销售收入和企业所代收的快递费用的时间,具体确认方法如图2所示。

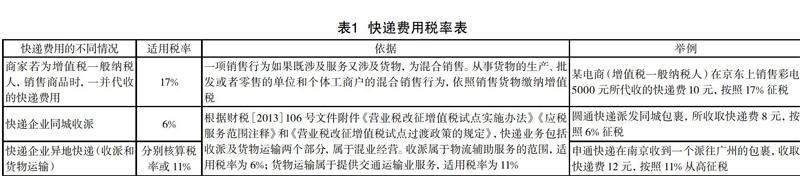

(三)合理选择税率,正确计算快递税费。B2C企业在出售商品的过程中,需要依照收取快递费用的不同情况,合理选择相应税率,正确计算快递税费,规避财务风险,具体方法如表1所示。

(四)准确判定快递费用的发票开具方。B2C企业从事商品销售业务,一般开具增值税普通发票。至于B2C企业收取的快递费是单独开发票还是和产品销售金额一起开发票,笔者认为,B2C企业提供的快递服务不是由自身提供而是由快递公司提供,因此不能单独开具运费发票。实际业务中,B2C企业一般按系统发票确认收入申报增值税,根据消费者的要求开具发票,为了和会计核算保持一致,B2C企业应将其额外收取的快递费和销售收Z.--起开具发票,从而产生快递税费的“应交增值税——销项税额”。当B2C企业支付快递费给快递公司后,快递公司向B2C企业开具运费发票,形成快递税费的“应交增值的——进项税额”,增值税进项、销项相抵扣后,是B2C企业要交的相应税费。

(五)明确B2c销售业务的会计核算方法。正是由于B2C电商平台的线上交易与实体店的线下交易在交易流程、收入确认时间、快递费用适用税率等问题上存在不同点,我们必须明确B2C销售业务的会计核算方法,从而对电商账务处理起到指导性作用。B2C的销售账务处理具体如下:

1.消费者先付货款情形

借:其他货币资金

贷:预收账款

借:发出商品

贷:库存商品

需要说明的是,由于收入验货后确认,发出商品在途中,所以发出商品金额按照成本价计算。

验货合格后确认收入实现时,做如下账务处理:

借:预收账款

贷:主营业务收入——商品

主营业务收入——运费(快递费)

应交税费_直交增值税(销项税额)

借:主营业务成本

贷:发出商品

2.消费者先收验货再付款情形

消费者提交订单时,无须做账务处理。

企业发货时,做如下账务处理:

借:发出商品

贷:库存商品

消费者收货并驗货合格后,电商平台将款项转到企业账户,确认收入时,做如下账务处理:

借:其他货币资金

贷:主营业务收入——商品

主营业务收入——运费(快递费)

应交税费——直交增值税(销项税额)

借:主营业务成本

贷:发出商品

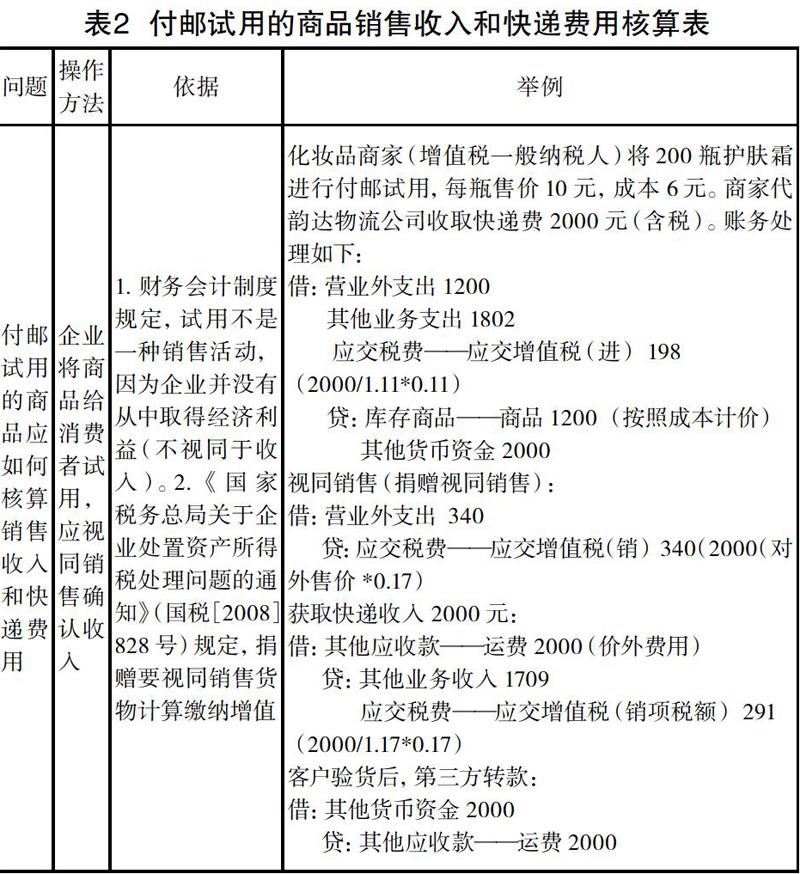

三、正确核算B2C企业付邮斌用的商品销售收入和快递费用

B2C模式下,很多商家为推销商品,规定消费者只需支付邮费,即可成功申领试用品。付邮试用的促销模式下,商家并未从中获得收入,但是代快递公司收取了快递费,那么如何核算才是正确的呢?具体的会计核算方法如表2所示。

四、B2C企业包邮的商品销售收入和快递费用的会计核算

“包邮”指的是由企业承担消费者所购商品运费的促销方式。“包邮”实质上等同于商业折扣,是企业为了促销,用商品的价款来弥补包邮的损失,商家所负担的运费应确认为“销售费用”。由于所销售的商品是免运费的,则不需要确认“主营业务收入——运费”。具体的会计核算处理,参看例题:

【例】某护肤品商家(增值税一般纳税人)销售包邮的护肤品套装100套,共获得收入50000元(含税),这些化妆品销往全国各地,商家支付给圆通快递2000元(含税)快递费,税率为11%,相应的会计处理如下:

借:其他货币资金—支付宝账户50000;

贷:主营业务收入42735(50000÷1.17)

应交税费——应交增值税(销项税额)7265(50000÷1.17x0.17)。

借:销售费用1802(2000/1.11),

应交税费——应交增值税(进项税额)198(1802x11%)

贷:其他货币资金——支付宝账户2000

随着“互联网+会计”的蓬勃发展,越来越多的电子商务账务处理问题也不断涌现,本文只讨论了以B2C企业方为主体的商品销售收入和快递费用的确认和计量问题,还有关于退货、积分、优惠券、红包等问题未进行分析,如果我们能够正确核算“互联网+电子商务”的相关业务,将有助于B2C企业的进一步发展壮大。

【参考文献】

[1]张林,丁鑫,谷丰.“互联网+”时代会计改革与发展[J].会计研究,2015(8)

[2]张俊.B2C电商企业快递费用的账务处理[J].财会月刊,2014(4)

[3]张依晨.B2c企业会计处理探析[J].财经纵横,2017(4)

[4]李倩.电子商务背景下销售收入会计核算探析——以淘宝某电商为例[J].财会通讯,2015(6)

[5]杨志强,黄林娜,黄椿丽,等电子商务会计收入确认探讨—基于淘宝网络商家收入确认视角[J].财会通讯,2014(10)

[6]姚蕊.支付宝交易下淘宝店铺的会计收入确认[J].中外企业家,2015(3)

[7]2017年京东618销售额多少?下单金额达1199亿元[EB/OL].(2017-06-19)[2017-08-10].https://www.hishop.COrn.cn/himall/show_37168.html

【作者简介】黄嘉妮(1991一),女,广西南宁人,广西国际商务职业技术学院会计系助讲,双学士,研究方向:财务管理与会计电算化。

(责编 苏洋)