企业创新投入与现金持有竞争效应

2018-04-13卞进宇

卞进宇

(浙江工贸职业技术学院,浙江温州325003)

一、引言

20世纪90年代末,西方企业中出现了这样的现象,大量的现金和现金等价物在企业中被持有。这一现象在西方学者中开始被关注。根据Global Vantage(全球华帝数据库)数据库的记载,截止到1998年末,那些大公司持有超过1.5万亿美元的现金以及有价证券。企业为什么会持有如此巨大金额的现金及有价证券呢?大量现金及有价证券的持有是能够为企业创造价值还是会给企业带来价值损失呢?对此,国内外学者基于信息不对称理论和代理理论对企业现金持有价值进行了大量的研究,分别得到了现金持有价值较高观和较低观两种完全不同的结论。Myers和Majluf(1984)[1]认为由于企业与资本市场存在信息不对称,因此,企业要想从外部获得资金往往需要支付更高的溢价,此时,即使企业有好的投资项目,管理当局也可能会选择放弃。所以,大量现金的持有会使得企业能够更好地抓住每个投资机会从而提高企业价值。与此相反,Jen⁃sen(1986)[2]从代理成本理论的角度提出了自由现金流假说,他认为企业管理者在持有大量现金的情况下,有可能会带来过度投资或者为谋取私人利益而产生在职消费等问题,从而有损企业价值。

面对学者们对现金持有价值的争议,一些学者从产业组织理论视角对现金持有价值效应进行了探究,把企业与竞争对手的相互影响应用到公司财务的研究中来。Fresard et al.(2010)[3]1098、刘志远(2013)[4]2、陆正飞等(2013)[5]研究发现企业持有大量现金可以抵御被掠夺市场的风险,有利于抢占更多市场份额,是企业获得竞争优势,即现金持有具有竞争效应。然而,现金持有本身是企业持有成本最高的资产,其本身不能产生增值,现金持有之所有具有竞争效应,必然是通过某种途径实现的。“竞争与创新”一直是学术界和实务界关注的热点话题,企业创新活动是企业在激烈的竞争中取得优势的关键要素。然后企业要想开展创新活动就需要有足够的资金来为其提供支持。那么,现金持有的竞争效应是否是通过企业创新活动实现的呢?基于此,本文从创新投资视角出发,研究了现金持有竞争效应的实现途径。

本文结构安排如下:第二部分为文献回顾和理论分析,并提出本文的研究假设;第三部分为研究设计和数据来源;第四部分为实证检验与分析;第五部分为结论与启示。

二、文献回顾、理论分析与研究假设

掠夺理论认为,持有大量的现金有助于企业应对来自于产品市场竞争的风险暴露,避免被掠夺的风险。刘志远等(2013)[4]10基于企业竞争对手视角出发,研究发现竞争对手持有大量现金会对企业产生威慑作用。Chevalier et al.(1995)[6]研究发现企业的研究开发活动和市场营销活动等的顺利开展,都需要有充足的现金,从而使得这些活动的开展能够帮助企业获得更多市场份额。Fresard et al.(2010)[3]1119对美国企业的现金持有量和其产品市场份额增长的关系进行了研究,发现企业的现金持有水平与市场份额的增长呈现正相关。杨兴全、曾义、吴昊旻(2014)[7]研究发现企业持有的现金越多,就越能够在竞争中抓住机会进行投资,从而抢占市场先机。然而,现金持有的竞争效应是如何实现的呢?

随着经济全球化进程的推进,企业间竞争日趋激烈。企业要想在竞争中获得生存,必须拥有属于自己的竞争优势。而企业要想获得竞争优势,则必须有自己的核心竞争力。创新投资就是企业取得核心竞争力和竞争优势的重要途径,创新投资活动的开展就需要有充裕的资金。Mikkelson和 Partch(2003)[8]发现企业持有较多现金,具有更高的研发支出,且企业绩效往往高于低现金持有的企业。Opler(1999)[9]、Dittmar et al.(2003)[10]研究发现现金持有和研发投入存在正相关关系。Brown和Pe⁃tersen(2011)[11]首次研究发现现金持有具有平滑企业研发投入的作用,当企业面临融资约束或者财务危机时,企业会降低所持有的现金来减少外部冲击对创新投入的影响,从而保持创新投入的持续平稳。因此,现金持有的竞争效应极有可能部分是通过企业创新活动作为中介变量来实现的。

另一方面,对于不同的企业,所处的行业不同,企业面临的技术机会不同,对创新需求程度的差异也较大。对于研发密集型企业,创新投入是其获得竞争优势的主要途径,一旦研发落后于竞争对手,不仅面临失去市场份额的风险,甚至会被迫退市。而对于非研发密集型企业,对创新的需求较小,其更多的是依靠扩大厂房、扩张营销网络等途径来获得竞争优势。因此,对于不同类型的企业,创新投资在现金持有竞争效应中的中介作用也必然不同。基于此,本文提出以下假设:

假设1:现金持有的竞争效应至少部分是通过企业创新投资作为中介变量实现的。

假设2:与非研发密集型企业相比,创新投资的中介作用在研发密集型企业中更显著。

三、研究设计

(一)模型构建与变量设计

中介效应检验最盛行的方法是Baron and Ken⁃ny(1986)的逐步法,本文借鉴Baron and Kenny(1986)[12]1176-1179、温忠麟等(2004)[13]615-616以及Fre⁃sard et al.(2010)[3]1102的研究,构建如下中介效应检验模型:

模型(1)和模型(3)是竞争效应模型。其中,本文使用经年度行业中值调整的营业收入增长率(即企业营业收入增长率减去年度行业营业收入增长率的均值)来表示企业产品市场竞争优势(COM);现金持有水平(Zcash),等于行业年度均值调整的现金持有水平(现金及现金等价物除以总资产)除以当年行业现金持有水平的标准差。另外,还加入企业规模(SIZE)、资产负债率(LEV)、销售费用(SE)等作为控制变量。

模型(2)本文检验现金持有对创新投入的影响。借鉴鞠晓生等(2013)[14]研究,本文使用无形资产增量除以总资产来表示企业创新投入(IN⁃NOV)①,由于创新投入具有持续性,上一年度创新投入对本年度有较大影响,因此,本文加入了滞后一期创新投入;创新投入的资金主要来源于企业债务融资(Debt)、股权融资(Stkissue)以及内部现金流(CF),因此,本文把它们作为控制变量进行控制;此外,创新投入与企业成长性(Q)和企业年龄(AGE)紧密相关,企业成长性越强、年龄越小,创新投资往往越多,因此,本文把它们作为控制变量加以控制。

本文借鉴Baron and Kenny[12]1179和温忠麟等[13]617研究,使用逐步法进行中介效应检验。检验原理如下:第一步,如果模型(1)的回归结果中α1显著为正,说明现金持有能够提高企业产品市场竞争力。第二步,如果模型(2)的回归结果β1显著为正,说明现金持有可以促进企业的研发投入。第三步,在前两步都成立的情况下,对模型(3)进行回归,如果λ1、λ2均显著,则说明现金持有的竞争效应一部分是通过研发投入的中介作用产生的,研发投入起到部分中介的作用;如果λ2显著,而λ1不再显著,则说明研发投入在现金持有的竞争效应中起到了完全中介作用。

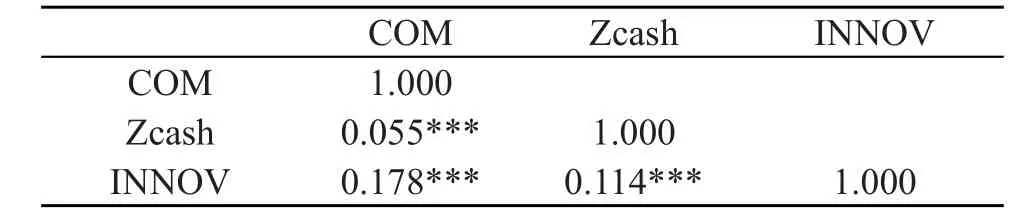

此外,由于Zcash为INNOV的自变数,且Zcash与INNOV又同时为COM的自变数,为避免多重共线性问题的存在,本文对三者进行了Pearson相关系数检验。检验结果见表1,发现COM、Zcash与INNOV三者之间的相关系数均小于0.2,表明并不存在多重共线性问题。

表1 相关系数检验

(二)数据来源与描述性统计

本文数据均来自国泰安数据库(CSMAR),使用沪深两市2007年—2013年A股上市公司数据作为样本来源。并剔除以下样本:(1)金融保险类企业;(2)ST、PT企业;(3)存在数据缺失的企业,共得到7159个样本值。参照证监会2001年行业划分标准,对企业所处行业进行划分。为消除异常值对回归结果的影响,对所有连续变量做了1%~99%水平上的Winsorize缩尾处理。本文统计结果均使用Stata12.0得到。

四、实证检验与分析

(一)创新投入在现金持有竞争效应中的中介作用检验

首先,本文使用全样本对创新投入在现金持有竞争效应中的中介作用进行检验,回归结果见表2。模型(1)的回归结果中现金持有系数α1显著为正,表明现金持有具有竞争效应,可以使企业获得产品市场竞争优势;模型(2)的回归结果中现金持有系数β1显著为正,即现金持有可以促进企业的创新投入。在模型(3)回归的结果中,本文加入了创新投入后,发现现金持有系数λ1和研发投入系数λ2均显著,且现金持有的系数由不加入创新投入前的0.026下降为0.024,表明现金持有竞争效应部分是通过创新投入作为中介变量实现的。

(二)不同类型企业:创新投入在现金持有竞争效应中的中介作用检验

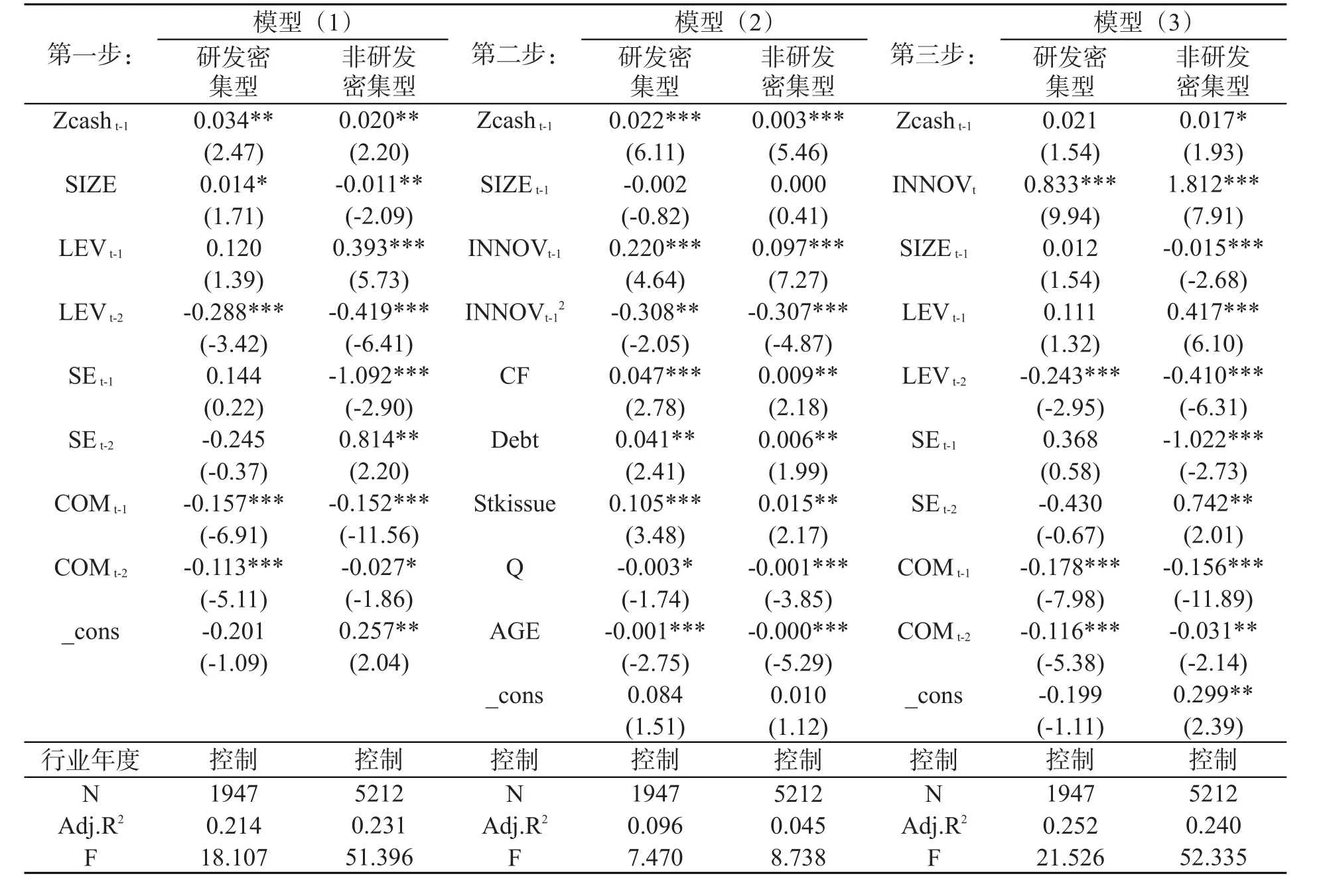

对不同的企业,技术需求不同,创新投入也会有较大差异,创新投入的中介作用势必也会有差异。因此,本文借鉴刘运国和刘雯(2007)[15]的研究,根据科技部研究中心对上市公司高科技企业的分类把样本划分为高新技术企业和非高新技术企业,并将高新技术企业定义为研发密集型企业,将非高新技术企业定义为非研发密集型企业。其中,高新技术企业主要集中于信息技术(行业代码G)、电子(C5)、机器设备仪表(C7)以及医药生物制品(C8)等行业。回归结果见表3,模型(1)和模型(2)回归结果显示,不管是研发密集型企业还是非研发密集型企业,现金持有的系数α1及β1均在1%水平显著为正。但在研发密集型企业,现金持有系数α1及β1(分别为0.034、0.02)均高于非研发密集型企业(分别为0.022、0.003),即在研发密集型企业中,现金持有的竞争效应和现金持有对创新投入的促进作用均更强。模型(3)加入创新投入后,在研发密集型企业中,现金持有的系数λ1由0.034下降为0.021且不再显著,表明在研发密集型企业,现金持有的竞争效应完全是通过创新投入作为中介变量来实现的。而在非研发密集型企业中,现金持有系数λ1和创新投入系数λ2均显著为正,且系数由原来的0.02下降为0.017,显著性由

5%下降为10%,即创新投入在现金持有竞争效应中起到了部分中介的作用。

表2 现金持有竞争效应实现途径的检验

表3 研发密集型企业与现金持有竞争效应实现途径

五、结论与启示

作为企业流动性最强的资产和企业获得竞争优势的主要途径,现金持有与创新一直是学术界和实务界关注的热点话题。国内外学者从产业组织理论出发,基于掠夺理论发现现金持有具有竞争效应,可以使企业获得竞争优势。而创新本身需要充足的资金作支持,现金持有可以促进企业创新投入。基于此,本文试图探索现金持有的竞争效应是否是通过企业创新投资作为中介变量来实现的,实证研究发现:现金持有具有竞争效应;现金持有的竞争效应部分上是通过企业创新投入作为中介变量来实现的;尤其处于研发密集型的企业,创新投入起到了完全中介的作用。本文贡献在于,学者们对现金持有与投资关系的研究已经取得了丰硕的成果,但鲜有研究对现金持有与创新投资关系进行探究。然而,与普通投资相比,企业的创新投资往往持续时间较长,且具有更高的风险性和收益的不确定性,更加需要持续大量的现金作为支持。本文丰富了现金持有与创新投资关系的研究,并进一步深化了现金持有竞争效应的研究。

注释:

① 选择无形资产增量来表示创新活动的原因:首先,企业创新活动的成果往往以无形资产的形式存在;其次,以往使用研发支出作为创新活动的衡量指标,但Smith(2005)指出研发支出仅仅是创新活动的一小部分,新技术引进等创新投入均不能反映在研发支出中,而无形资产比研发支出包含了更多的创新投入信息。

:

[1]Myers S.C.,Majlof N.Corporate financing and investment decisions when firms have information that investor do not have[J].Journal of Financial Economics,1984(13):187-221.

[2]Jensen,M.C.Agency costs of free cash flow:corporate finance and takeovers[J].American Economic Review,1986(76):323-339.

[3]Fresard L.Financial Strength and Product Market Behavior:The Real Effects of Corporate Cash Holdings[J].Journal of Finance,2010,65(03):1097-1122.

[4]刘志远,王勇,靳光辉.现金持有在产品市场竞争中的威慑效应—基于中国制造业上市公司的实证分析[J].系统工程,2013(2):1-12.

[5]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?—基于产品市场和资本市场两重角度的研究[J].管理世界,2013(06):43-60.

[6]Chevalie,J.Capital structure and product-market competition:Empirical evidence from the supermarket industry[J].American Economic Review,1995(85):415-435.

[7]杨兴全,曾义,吴昊旻.货币政策、信贷歧视与公司现金持有竞争效应[J].财经研究,2014(02):133-144.

[8]Mikkelson,W.H.and M.M.Partch.Do Persistent Large Cash Reserves Hinder Performance?[J].Journal of Financial and Quantitative Analysis,2003,38(02):275-294.

[9]Opler,T.,L.Pinkowitz,R.Stulz and R.Williamson.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,52(01):3-46.

[10]Dittmar et al.International Corporate Governance and Corporate Cash Holdings[J].Journal of Financial and Quantitative Analysis,2003,38(1):111-134.

[11]Brown J R,Petersen B C.Cash holdings and R&D smoothing[J].Journal of Corporate Finance,2011,17(3):694-709.

[12]Baron R M,Kenny D A.The moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[13]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[14]鞠晓生,卢获,虞义华.融资约束,营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[15]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.