市场竞争、盈余压力与创新投入

2018-04-12李新

李 新

(山东黄金矿业股份有限公司 源勘查事业部,济南 250000)

随着经济全球化发展和国际化竞争日趋激烈,我国企业发展需要摆脱“中国制造”,实现向“中国创造”的转型,在此过程中技术创新在推动经济长期持续增长,提升企业竞争力等方面的作用越来越重要,掌握核心技术就相当于掌握核心竞争力。因此如何提高企业的自主创新能力已成为实务界与学术界共同关注的热点,目前相关学者对影响企业创新投入的因素已进行了深入探讨,其中产品市场竞争程度对企业创新投入的影响受到学术界的广泛关注,部分学者认为产品市场竞争会抑制创新投入(Gilbert和Newbery,1982;Aghion和Howitt,1992),部分学者认为产品市场竞争会促进创新投入(Arrow,1962;Porter,1990),而我国部分学者认为两者之间并非只是简单的线性关系,而是会呈现如倒U型等关系(樊琦和韩民春,2011;田原等,2013;李健等,2016),这也意味着与“竞争与研发”相关的研究文献并未取得一致结论,因此现阶段研究产品市场竞争程度对企业创新投入的影响具有现实意义。

然而,企业创新投入决策除会受到产品市场的影响,还会受到资本市场的影响。一方面,技术创新是推动企业长久发展的不竭动力,企业进行创新投入最根本的出发点在于进行技术革新、产品创新,以增强企业在产品市场的竞争力,进而提高企业的长远价值。但是另一方面,在委托代理理论下,管理层薪酬往往与企业经营绩效挂钩,因此其面临一系列盈余压力(例如,实际业绩低于分析师预测业绩),而技术创新由于研发周期较长势必会影响到企业的短期经营业绩,这也意味着管理层面临来自产品市场和资本市场的双重压力,其所做出的创新投入决策是在企业长远价值和短期业绩暂时改观之间进行权衡的结果。既然如此,那么产品市场竞争程度究竟对企业的创新投入决策影响如何,而资本市场盈余压力是否在两者的关系中起到某种作用?

本文以我国2007-2016年全部A股上市公司为研究样本,根据企业竞争优势理论、委托代理理论等理论,讨论在我国现阶段市场经济体制背景下产品市场竞争、资本市场盈余压力与企业创新投入之间的关系。研究发现:(1)市场竞争程度与创新投入之间呈显著倒U型关系,即竞争不足和竞争过度都不利于上市公司进行技术创新,进一步研究发现,这种关系在国有控股上市公司中更为显著;(2)盈余压力可以调节市场竞争程度与创新投入之间的关系,说明产品市场竞争程度对创新投入的影响,会因上市公司面临的来源于资本市场盈余压力强弱程度不同而存在差异。

二、文献综述与研究假设

(一)产品市场竞争与创新投入

产品市场竞争被认为是影响公司创新投入的关键因素之一。“创新理论之父”熊彼特认为大规模的垄断公司具有一定的市场支配能力,因此其创新投入显著高于规模较小的公司,即首次指出垄断有利于创新的观点(Schumpter,1942)。在该种观点下,他认为公司研发活动是内生因素所决定的,只有具备一定规模和市场垄断地位的大企业才拥有足够的资金和精力开展创新活动,有充足的准备来应对由于创新投入不确定性所造成的潜在风险。此后,Comanor和Wilson (1967)、Phlips(1971)、Cilbert和Newbery(1982)以及以魏后凯(2002)、安同良和施浩(2006)为代表的中国学者也都从实证角度验证了市场竞争程度与企业创新投入之间的负相关关系,即市场越集中、市场竞争程度越低,企业进行创新研发活动的动机越大。

熊彼特的观点是将产品市场作为内生因素,来研究其对企业创新投资的影响。但伴随着市场经济的发展,产品市场作为外生影响因素对企业生产经营决策制定的影响日益明显。就企业竞争战略理论而言,企业在高竞争程度的市场中往往倾向于实施成本领先战略或者是差异化战略,这意味着企业需要加大创新投入、谋求使用新技术 来获得更低的生产成本或是性能更佳的产品,以确立在产品市场中的竞争优势。Arrow(1972)的观点则表明了市场竞争程度与企业创新投入之间存在正相关关系。一方面,垄断程度较大的市场门槛较高,其所面临的潜在竞争者进入的压力较小,因此处于垄断地位的企业往往倾向于“安于现状”而较少进行研发创新活动,而处于竞争较为激烈市场的企业为维持其市场份额,获得更高利润,则更倾向于通过技术创新来获得竞争优势。与Arrow(1972)观点一致,Geroski(1990)、Nick(1996)以及Okada(2005)等通过实证研究同样验证了产品市场竞争与企业创新投入之间的正相关关系。

在上述两种观点矛盾的基础上,以Aghion 等( 2005)为代表的学者提出了产品市场竞争与企业创新投入之间的倒U型关系。Peneder(2012)认为,单纯地将产品市场竞争与企业创新投入定义为线性相关有可能简化了两者之间的真实关系。Polder 和 Veldhuizen ( 2012)利用荷兰公司的数据也证明了这种倒U型关系的存在,表明产品市场竞争对企业创新投入的影响是存在临界值的。但是Poldahl 和Tingvall( 2006)认为这种倒U型关系的成立与市场竞争衡量指标相关,对于瑞典市场而言,如果用赫芬达尔指数衡量市场竞争程度,则倒U型关系成立,而如果用利润边际衡量市场竞争程度,则熊比特观点成立。Correa( 2012)利用Aghion等(2005)的数据再次进行研究,发现原来成立的倒U型关系消失。Peroni 和 Ferreira( 2012)研究发现小型开放式经济体中市场竞争与创新投入的关系呈非线性,但两者并不是倒U型关系。而从国内学者的研究来看,平新乔和周艺艺(2007)利用中国制造业的数据,用以民营制造业比率以及行业平均利润率来衡量市场竞争程度,以专利水平衡量企业创新投入,研究发现两者之间呈现U型关系。田原等(2013)提出中国特殊经济背景下以专利水平衡量的企业创新投入缺乏准确性,进而以赫芬达尔指数来度量市场竞争、以研发投入衡量技术创新,得到了产品市场竞争与创新投入之间呈现倒U型关系的结果。但考虑到中国经济发展的特殊背景,何玉润等(2015)认为中国市场正处于Aghion等(2005)所述的垄断程度强、创新“逃离”的阶段,因此他利用2007-2012年上市公司数据,发现当前市场竞争程度与企业创新投入之间存在正相关关系。由此可见,既有文献对于市场产品竞争与企业创新投入之间的关系仍未有明确定论。

根据竞争优势理论,当企业处于竞争性的外部环境中,除行业固有竞争者外,行业内潜在进入者的技术创新也会威胁到企业目前市场竞争地位。此时,对同质产品而言,企业往往会实施成本领先战略,以创新工艺流程降低成本,对于异质产品而言,企业往往会实施差异化战略,以创新产品优化性能,这也意味着企业为建立自身竞争优势,往往会通过技术创新化被动防守为主动竞争。同时伴随着我国“互联网+”政策以及共享经济活动的开展,产品市场资源配置得以更加高效率地完成,这样一来,部分垄断企业用以保持垄断地位的资源优势逐渐被削弱,整个产品市场向着公平竞争方向发展。在产品市场由垄断向竞争转变的经济背景下,企业首先需要考虑通过增加创新投入、开展创新活动来保持自己的竞争优势。但是随着竞争程度的提高,产品市场的过度竞争也会抑制企业进行创新投入的动机。在过度竞争的竞争环境下,产品同质性较强,企业为维持或者获取市场份额往往会采取打折促销等压低价格等方式扩大销售以降低经营风险。如果创新投入水平较低但是通过价格竞争取得竞争优势的企业越来越多,那么创新投入较高但是市场份额逐渐萎缩的企业进行创新投入的动机会减弱,而且此时价格促销也会使得企业的创新资金减少,企业创新投入面临资金约束。也即,本文认为,在我国现阶段市场经济体制尚不完善的背景下,产品市场竞争存在一个最佳临近值,一定程度的产品市场竞争可以增强企业进行创新投入的动力,但是当市场竞争超过临界值时,产品市场竞争对企业创新投入具有抑制作用。

因此,基于上述理论分析,本文提出假设1:

H1:在其他条件保持不变的情况下,产品市场竞争与企业创新投入存在倒 U 型关系。

(二)资本市场盈余压力、产品市场竞争与创新投入

证券分析师作为上市公司与资本市场上投资者的信息桥梁,通过利用专业知识对上市公司进行深入研究,为资本市场的投资者提供上市公司的盈余预测、公司价值解读、股票评级等服务,因此证券分析师对资本市场投资者做出投资决策具有重要参考意义。这也意味着,当企业的实际经营绩效与分析师业绩预测结果不一致时,企业管理层会面临经营业绩的压力,而基于决策有用的信息观及委托代理理论,盈余压力会对企业创新投入产生影响。

企业的未预期盈余会向市场传递一种“好消息”或者“坏消息”,这种消息进而会对股票价格产生影响(Ball和Brown,1968),而资本市场中的证券分析师担当着为投资者传递企业未预期盈余信息的角色。证券分析师通过搜集公司内部信息,利用科学的计量方法得到企业未来预期盈余。若企业实际盈余达到甚至超过分析师预测水平,就说明存在正“未预期盈余”,市场有理由认为企业具有良好的发展前景,股价相应会提升;而倘若企业实际盈余水平未到达分析师的预测值,投资者就会认为企业发展受限,从而影响企业股价。因此,证券分析师向市场传递的信息给企业带来了一种盈余压力(Kasznik和Mcnichols,2002)。

而根据委托代理理论,管理层会基于自身利益最大化的考虑而进行生产经营决策。当公司实际经营水平不及分析师预测水平,即管理层面临盈余压力时,管理层倾向于通过削减当期投入金额大但未来收益不明确的投资项目来实现短期盈利目标(Zhang和 Gimeno,2010;Richard,2013),而企业创新投资作为长期投资项目,其对企业的效用很难在短期内得到体现,这就导致了管理层在进行创新投入决策时需要对其长期价值和短期经营业绩进行权衡。当产品市场竞争程度逐渐增强但未超过临界值时,上市公司会主动加大创新投入以在市场上获得竞争优势,但是如果此时上市公司面临盈余压力,那么管理层为了缓解盈余压力,维持在资本市场上较好的表现,可能会通过削减研发投入项目来换取短期盈余的改观,以迎合分析师的盈余预测。由此,盈余压力的存在可能会削弱产品市场竞争程度对于企业的创新投入的影响。据此推测,盈余压力可调节产品市场竞争与企业创新投入的倒U型关系:当市场竞争程度低于临界值时,盈余压力减少了产品市场竞争对创新投入的积极作用;当市场竞争程度高于临界值时,盈余压力削弱了产品市场竞争对创新投入的积极作用。

因此,本文在假设1的基础上提出假设2:

H2:在其他条件保持不变的情况下,盈余压力会对产品市场竞争与企业创新投入之间的倒U型关系产生调节效应。

三、研究设计

(一)样本选择与数据来源

我国在2007年以后施行新的会计准则,该准则对于企业研发投入的确认、计量和报告产生了巨大影响。为保证口径的一致性以及前后期间的可比性,本文选取2007年以后的年度观测值进行实证检验。以2007-2016年我国A股上市公司为研究对象,其中制造业按照证监会制定的二级分类标准进行细分,共分成4个二级制造业行业。按照以下原则对原始数据进行处理,(1)剔除金融类上市公司,(2)剔除主要研究变量缺失的上市公司,共得到16865个样本观察值。本文所需的数据主要来源于CSMAR数据库和WIND数据库,为了消除异常值的影响,本文对所有连续变量进行了1%的双边缩尾处理,数据处理软件为STATA 14.0。

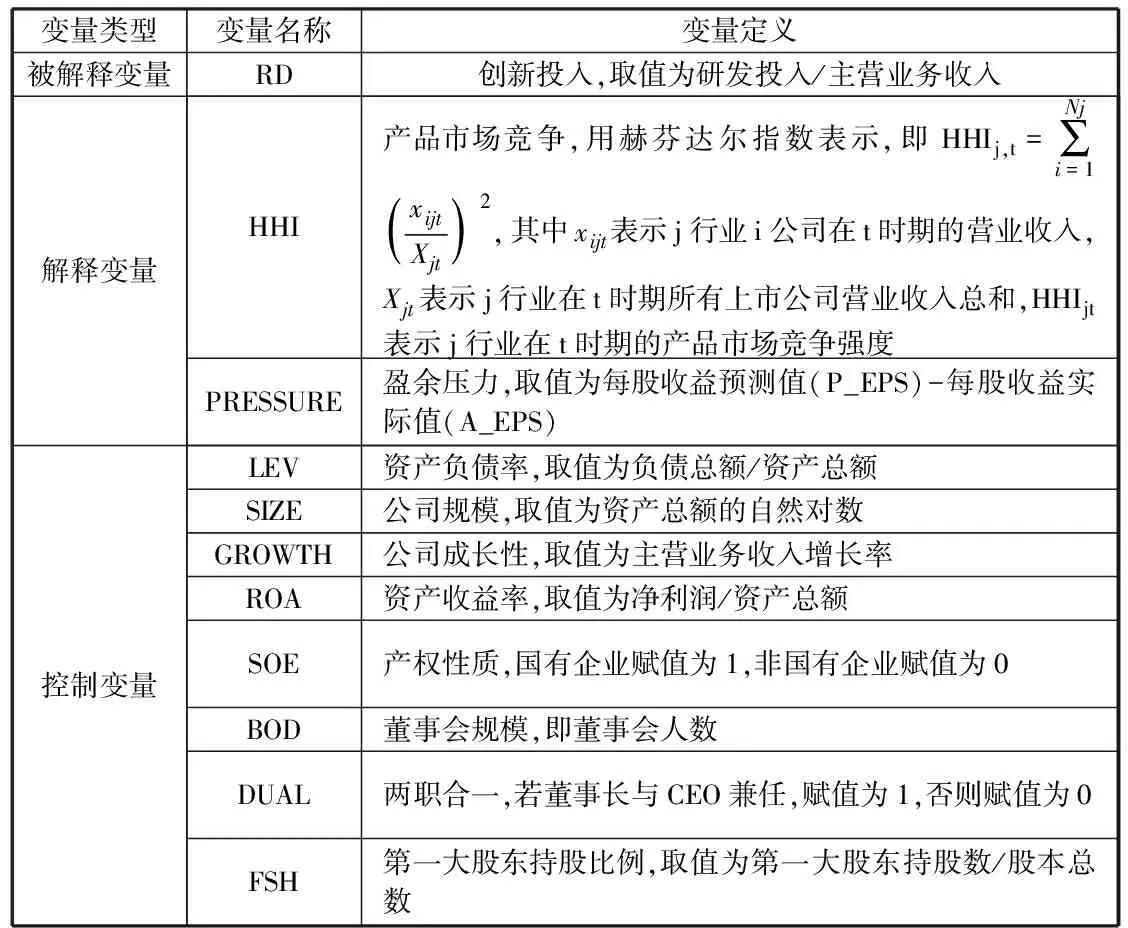

(二)变量定义

1.被解释变量——创新投入(RD)

研发投入是衡量上市公司技术创新投入的关键性指标,本文借鉴解维敏和方红星( 2011)、鲁桐和党印( 2014)等研究,采用研发投入与主营业收入之比来度量上市公司创新投入水平。

2.解释变量

——产品市场竞争(HHI)

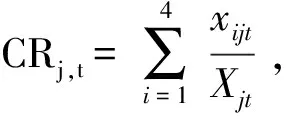

本文借鉴刘志彪等(2003)、蒋荣和陈丽蓉(2007)、姜付秀( 2009)的研究,利用赫芬达尔指数(HHI)来衡量产品市场竞争程度。HHI越小,表明单个上市公司在行业中所占份额越少,行业内上市公司之间的规模差距越小,行业集中度越低,行业市场竞争越激烈。

——盈余压力(PRESSURE)

由于不同的分析师在同一年份对同一上市公司的盈余预测可能不一致,因此本文借鉴Lee和Chang(2014)的做法,选取同一家上市公司所有证券分析师预测均值作为每股收益预测值(P_EPS),该值与每股收益实际值(A_EPS)之间的差额用来衡量企业所面临的盈余压力。

3.控制变量

根据已有研究,本文控制了资产负债率(LEV)、公司规模(SIZE)、公司成长性(GROWTH)、总资产报酬率(ROA)、产权性质(SOE)、董事会规模(BOD)、两职合一(DUAL)、第一大股东持股比例(FSH)等变量对企业创新投入的可能影响。相关变量定义如下表1所示。

表1 主要变量定义表

(三)模型设定

为检验假设1,我们构建了模型(1):

RD=α0+α1HHI+α2HHI2+α3Controls+ε

(1)

如果HHI的系数显著为正,而HHI2的系数显著为负,即α1显著为负而α2显著为正,那么产品市场竞争与创新投入呈倒U型关系,即假设1成立。

为验证假设2,我们构建了模型(2):

RD=β0+β1HHI+β2HHI2+β3HHI*PRESSURE+β4HHI2*PRESSURE2+β5PRESSURE+β6Controls+ε

(2)

假设2预测盈余压力会负向调节产品市场竞争与创新投入之间的倒U型关系,如果HHI*PRESSURE的系数显著为负,HHI2*PRESSURE2的系数显著为正,即β3显著为正而β4显著为负,则假设2成立。

四、实证结果

(一)描述性统计

表2是主要变量的描述性统计结果。从表中可知,上市公司创新投入程度(RD)普遍较低,其均值仅为0.0252,表明企业创新投入仅占营业收入的2.5%左右;产品市场竞争(HHI)均值为0.3040,说明我国上市公司之间的竞争较为激烈;盈余压力(PRESSURE)均值为0.312,说明平均水平下,企业的盈余水平不及分析师预测盈余水平,上市公司普遍面临盈余压力。

表2 主要变量描述性统计

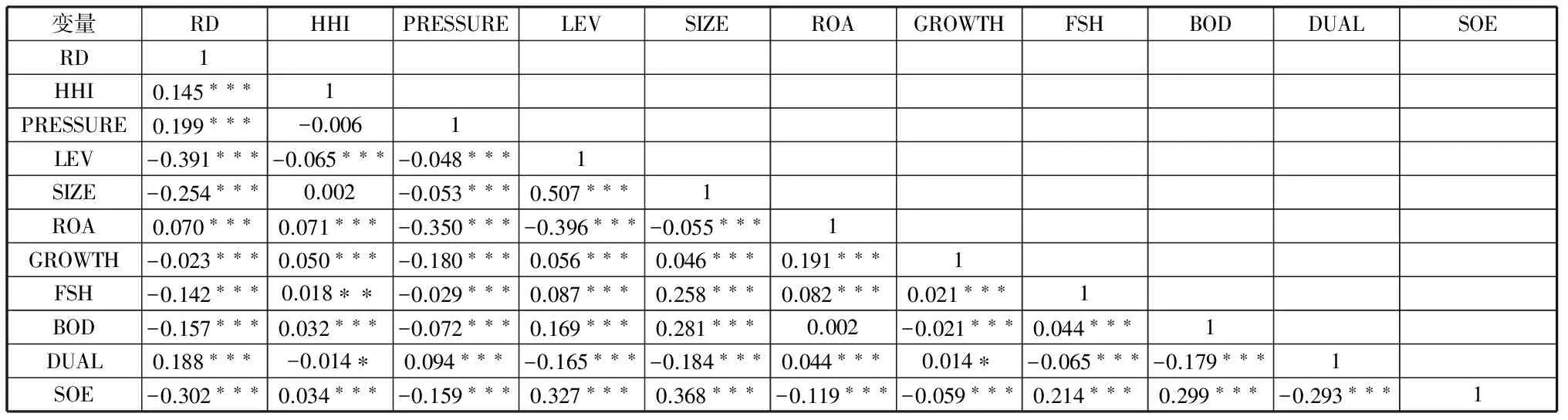

(二)相关性分析

此外,表3是各主要变量之间的相关系数表。由表3可知,本文选取的解释变量和控制变量之间相关系数绝对值均小于0.5,说明变量之间不存在严重的多重共线性。同时解释变量、控制变量与被解释变量之间有较强的相关性,其中产品市场竞争(HHI)与创新投入(RD)之间在1%的水平上显著正相关。

(三)多元回归结果分析

表4的回归结果用以检验假设1和假设2。

表3 主要变量相关系数

注:***、**、*分别表示在1%、5%、10%的水平上显著

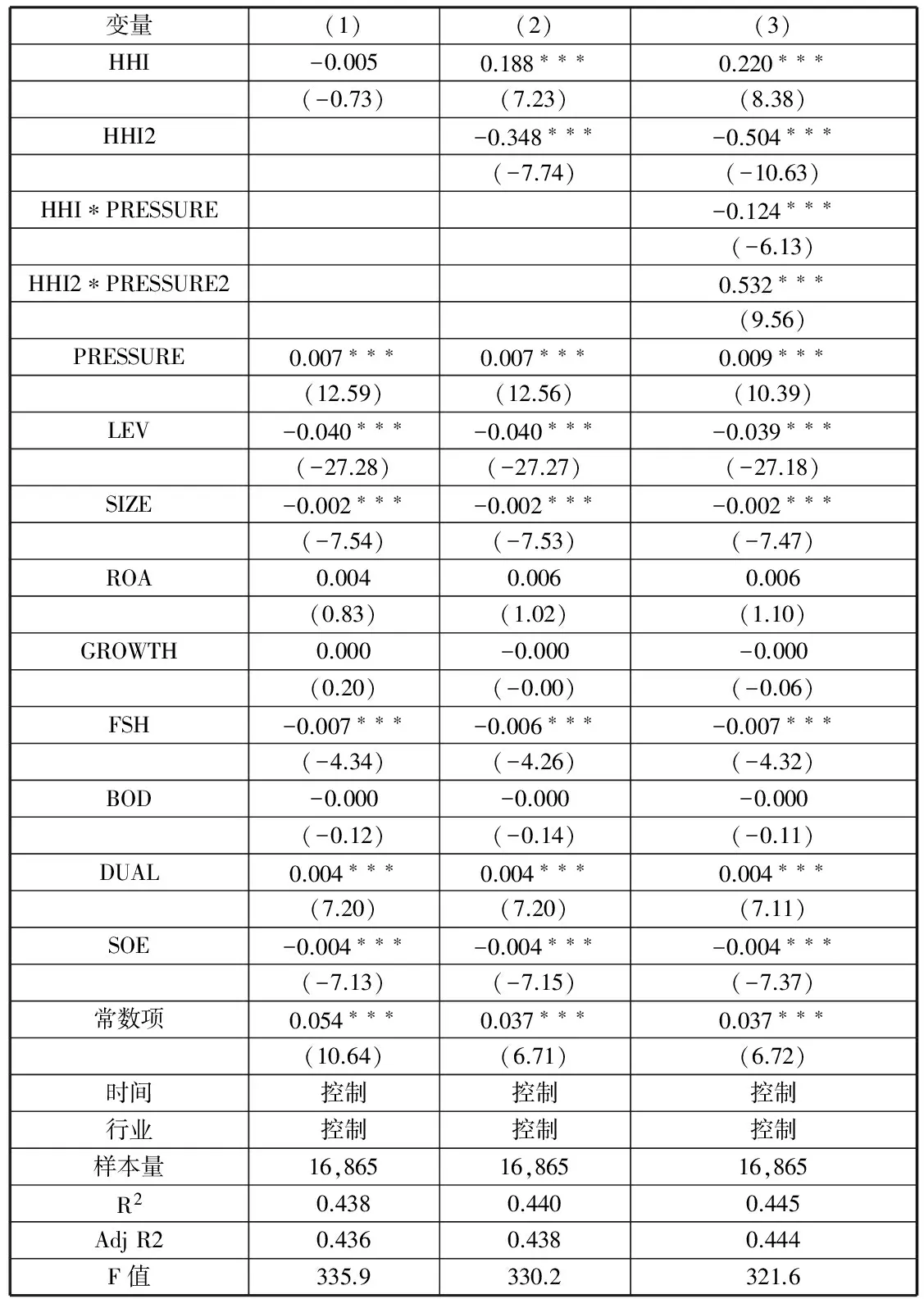

假设1预期产品市场竞争与创新投入之间存在倒U型关系。在验证假设1时,如第(1)列所示,首先只将产品市场竞争(HHI)加入到模型中进行回归,HHI的系数不显著,即产品市场竞争与研发投入之间没有显著的线性关系。而如第(2)列所示,再将产品市场竞争及其二次项(HHI2)同时加入到模型中进行回归,HHI的系数在1%的水平上显著为正(0.188,t=7.23),而HHI2的系数在1%的水平上显著为负(-0.348,t=-7.74),这一结果说明产品市场竞争程度与研发投入之间存在倒U型关系,支持了本文的假设1。此外,LEV、SIZE、FSH、SOE显著为负,说明当资产负债率越高、公司规模越大、第一大股东持股比例越高、上市公司为国有控股时,上市公司创新投入水平越低。DUAL系数显著为正,说明当董事长和总经理两职合一时,上市公司创新投入水平较高。

假设2预期盈余压力会负向调节产品市场竞争与创新投入之间的关系。 在验证假设2时,如第(3)列所示,在第(2)列的基础上将HHI*PRESSURE和 HHI2*PRESSURE2加入到模型中进行回归,HHI与HHI2系数的符号和显著性未发生变化,HHI*PRESSURE的系数在1%的水平上显著为负(-0.124,t=-6.13),HHI2*PRESSURE2的系数在1%的水平上显著为正(0.532,t=9.56),这一结果说明盈余压力会负向调节产品市场竞争与创新投入之间的倒U型关系,支持了本文的假设2。

总体而言,模型(1)和模型(2)的拟合优度皆大于40%,说明模型拟合程度较高。

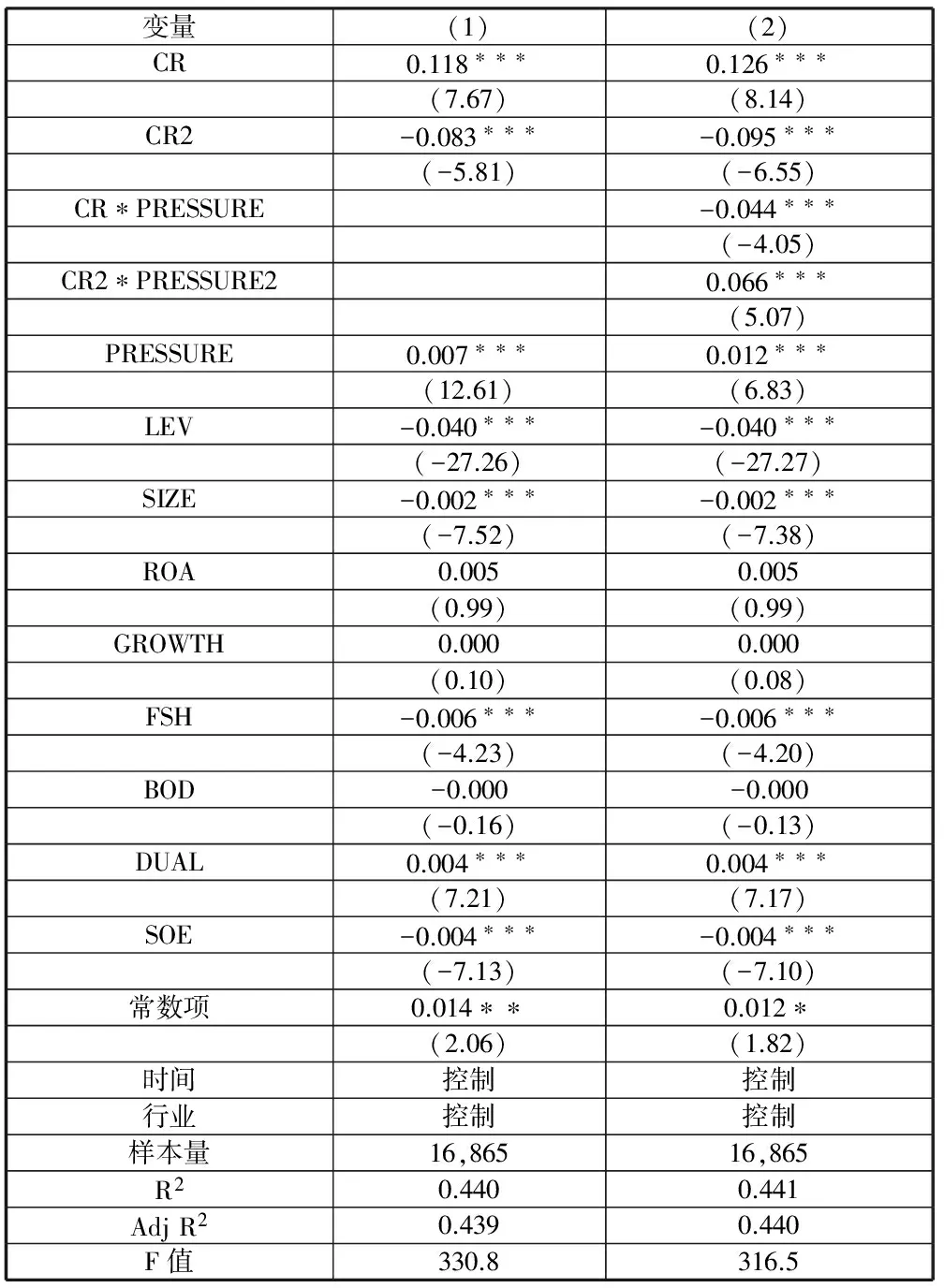

(四)稳健性检验

表4 产品市场竞争、盈余压力与研发投入的回归结果

注:***、 ** 、 * 分别表示在1%、5%和10%水平上显著,括号内为参数t值(下表同)。

表5 解释变量稳健性检验

(五)进一步检验

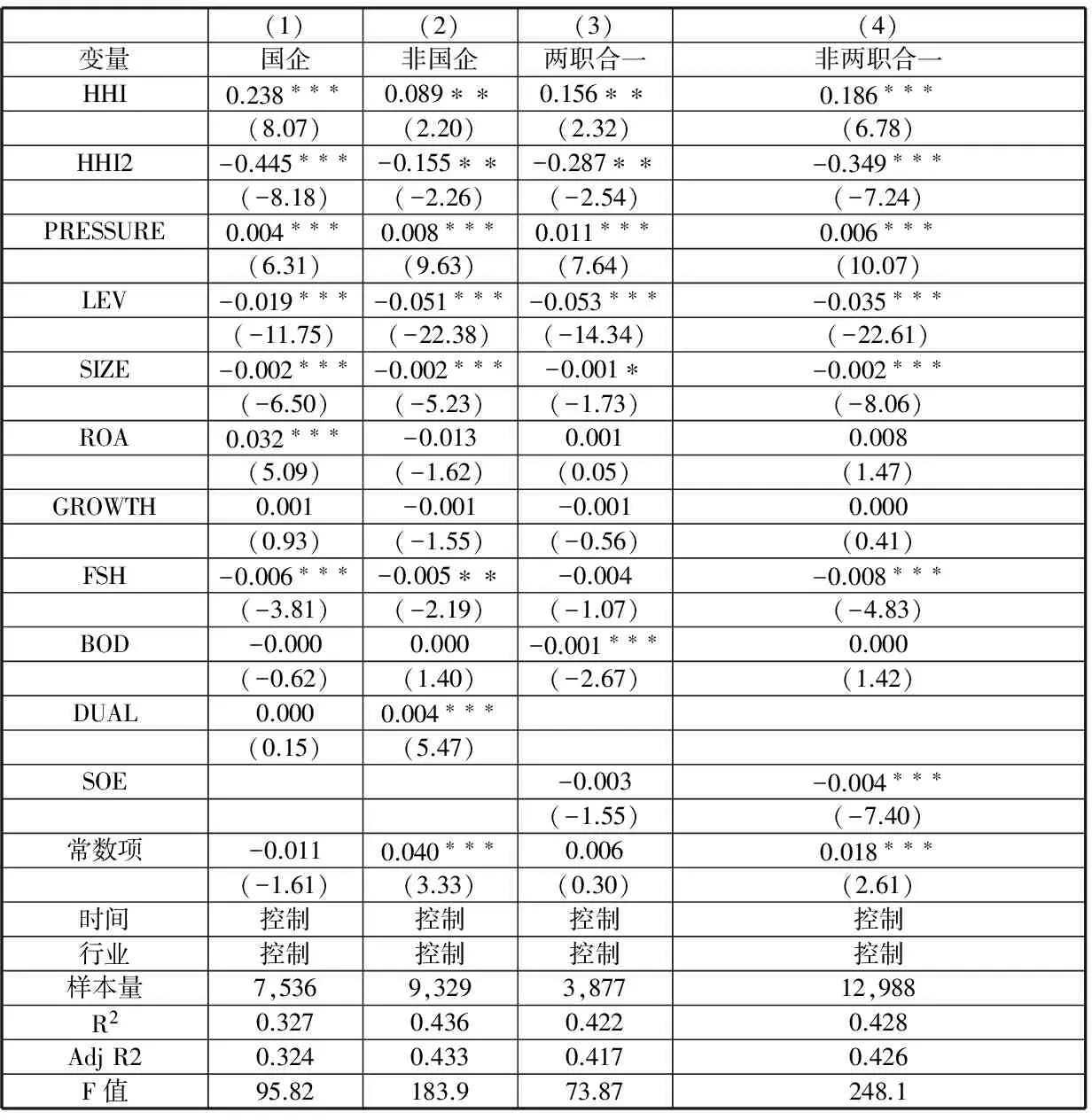

本文进一步考虑了所有权性质和两职合一对本文结论可能造成的影响。国有企业将研究样本分为国企子样本和非国企子样本、两职合一子样本和非两职合一子样本。

根据表6第(1)和(2)列回归结果,虽然HHI和HHI2的系数皆在1%的水平上显著,但是根据似不相关检验,国企子样本回归中两变量系数的绝对值分别在1%(p=0.0100)和5%(p=0.0162)的水平上显著大于非国企子样本,说明国企子样本中产品市场竞争程度对研发投入的影响更为显著。

根据表6第(3)和(4)列回归结果,虽然HHI和HHI2的系数皆在1%的水平上显著,但是两职合一子样本回归中两变量系数的绝对值小于非两职合一子样本,初步说明非两职合一子样本中产品市场竞争程度对研发投入的影响更为显著。

五、结论与启示

表6 分样本回归结果

通过对2007-2016年中国上市公司数据进行实证检验,得到了产品市场竞争与企业创新投入之间存在倒U型关系的结论。即适度的产品市场竞争程度会激发企业的创新动力,而竞争过度和竞争不足都不利于企业进行研发创新;这种关系在国有控股的上市公司中更为显著。此外,管理层面临的来源于资本市场中证券分析师的盈余压力会对上述倒U型关系产生调节效应。

增加创新投资、提高创新能力是企业保持良好的发展能力的重要战略之一,因此对于处于垄断现状的行业,应该通过降低行业进入门槛、抑制垄断企业市场规模等措施降低市场垄断程度,通过适度增加竞争激励企业创新投入。而对于过度竞争的行业,政府可以通过增加创新补助,实现创新企业税收减免等措施对企业创新进行积极引导,激发企业的创新意愿。同时,在关注行业竞争对创新投入影响的同时,企业应该注意到研发投入决策可能会为投资者提供其盈余压力的间接信息,因此企业应该通过调整公司治理结构、完善管理层创新绩效考核制度等来缓解管理层面临盈余压力时的短视性行为。

参考文献:

[1]Schumpter J A. Capitalism,Socialism and Democracy [M ]. New York:George Alen & Unwin,1942.

[2]Comanor W S, Wilson T A. Advertising Market Structure and Performance[J]. Review of Economics & Statistics, 1967,(4):423-440.

[3]Ball, R, Brown, P. An Empirical Evaluation of IncomeNumbers[J]. Journal of Accounting Research, 1968,(2): 159-178.

[4]Arrow K. J. Economic Welfare and The Allocation of Resources for Invention[M]. UK: Macmillan Education,1972.

[5]Gilbert R J, Newbery D M G. Preemptive Patenting and the Persistence of Monopoly[J]. American Economic Review, 1982,(3):514-526.

[6]Geroski P A. INNOVATION, TECHNOLOGICAL OPPORTUNITY, AND MARKET STRUCTURE[J]. Oxford Economic Papers, 1990,(3):586-602.

[7]Kasznik R, Mcnichols M F. Does Meeting Earnings Expectations Matter? Evidence from Analyst Forecast Revisions and Share Prices[J]. Journal of Accounting Research,2002,(3):727-759.

[8]Okada Y. Competition and productivity in Japanese manufacturing industries [J]. Journal of the Japanese & International Economies, 2005,(4):586-616.

[9]Aghion P.,N. Bloom,R. Blundell,R. Griffith and P. Howitt. Competition and Innovation: An Inverted-U Relationship [J]. Quarterly Journal of Economics,2005,(2):701-728.

[10]Patrik Gustavsson Tingvall, Andreas Poldahl. Is there really an inverted U-shaped relation between competition and R&D?[J]. Economics of Innovation & New Technology, 2006,(2):101-118.

[11]Wiel H P V D. Competition and innovation : Together a tricky rollercoaster for productivity[J]. Open Access Publications from Tilburg University, 2010,(1):93-117.

[12]Zhang Y U, Gimeno J. Earnings Pressure and Competitive Behavior: Evidence From the U.S. Electricity Industry[J]. Academy of Management Journal, 2010,(4):743-768.

[13]Peneder,M. “Competition and Innovation: Revisiting the Inverted-U Relationship,”Journal of Industry,Competition and Trade,2012,(1):1-5.

[14]Polder M, Veldhuizen E. Innovation and Competition in the Netherlands: Testing the Inverted-U for Industries and Firms[J]. Journal of Industry Competition & Trade, 2012,(1):67-91.

[15]Correa J A. Innovation and competition: An unstable relationship[J]. Journal of Applied Econometrics, 2012,(1):160-166.

[16]Peroni C, Ferreira I S G. Competition and Innovation in Luxembourg[J]. Mpra Paper, 2012,(1):93-117.

[17]魏后凯.企业规模、产业集中与技术创新能力[J].经济管理,2002,(4):4-10.

[18]安同良, 施浩, Ludovico,等. 中国制造业企业R&D行为模式的观测与实证——基于江苏省制造业企业问卷调查的实证分析[J]. 经济研究, 2006,(2):21-30.

[19]平新乔,周艺艺.产品市场竞争度对企业研发的影响——基于中国制造业的实证分析[J].产业经济研究,2007,(5):1-10.

[20]姜付秀,黄磊,张敏. 产品市场竞争、公司治理与代理成本[J]. 世界经济,2009,(10):46-59.

[21]樊琦, 韩民春. 我国政府R&D投入、市场竞争与自主创新关系研究[J]. 中国科技论坛, 2011,(3):10-14.

[22]解维敏,方红星. 金融发展、融资约束与企业研发投入[J]. 金融研究,2011,(5):171-183.

[23]田原,王宗军,王山慧.产品市场竞争对企业技术创新影响的实证研究——基于中国上市公司的经验证据[J].工业工程与管理,2013,(2):104-110.

[24]傅晓霞,吴利学. 技术差距、创新环境与企业自主研发强度[J]. 世界经济,2012,(7):101-122.

[25]孙晓华,李明珊. 研发投资:企业行为,还是行业特征?[J]. 科学学研究,2014,(5):724-734.

[26]熊婷,程博,潘飞.CEO权力、产品市场竞争与公司研发投入[J].山西财经大学学报,2016,(5):56-68.

[27]李健, 薛辉蓉, 潘镇. 制造业企业产品市场竞争、组织冗余与技术创新[J]. 中国经济问题, 2016,(2):112-125.

[28]张玉明,等. 共享经济学[M]. 北京:科学出版社, 2017:302-321.