研发投入、政府支持驱动农业企业绩效提升效应研究

2018-04-09白全民张同义李晓力

白全民 张同义 李晓力

摘要:研发经费投入强度是国内外通用的评价企业创新能力的重要指标,也是政策扶持企业创新的重要依据之一。政府对农业上市公司一般性财政扶持力度比较大,且开始对创新活动进行重点支持。本文以2012~2016年48家农业上市公司为样本进行了实证检验,结果显示:研发经费投入量而非研发经费投入强度对农业企业绩效提升具有正向作用,政策侧重点需要转变;政府一般性财政补贴对企业绩效提升的作用并不明显,为提升创新驱动效果,需要更好地与农业企业创新活动结合进行实施。

关键词:研发经费投入强度;研发经费投入量;政策扶持;农业企业

中国分类号:C939 文献标识码:A DOI:10.3969/j.issn.1003-8256.2018.02.007

1 问题的提出

农业企业是农业产业的主体要素,代表着我国现阶段先进农业生产力,是推动现代农业发展的龙头和连接农民与市场的纽带,对带动经济发展、调整产业结构和提高农民收入方面起着至关重要的作用(张利庠, 2007)。现阶段,创新驱动已成为企业持续、健康发展的关键因素,其中研发经费投入则是一项关键核心指标。只有明确研发投入对企业价值提升具有切实的正向作用,才能有效激励企业持续加大投入。按照以往研究,研发支出对企业的利润一直是正面的影响(Robert, 2001;Shah, 2008;Pindado,2010),但更深入的研究发现,研发支出如何成功地转化为业绩提升的关系还不清楚,研发强度很高的行业未来利润也具有很高的不确定性(Chan, 2001)。更深入地分析发现,目前大部分研究为了保证样本间的可比性,均采用了研发经费投入强度这一指标进行分析,且我国在政策制定方面也大都将研发经费投入强度作为一项重要评价指标,而研发经费投入量则关注较少。受农业行业特点及我国发展现状的限制,目前我国农业企业普遍投入较低,尤其是投入强度更低。但通过分析48家上市公司数据发现(见图1),2012~2016年,研发投入强度虽然在不断降低,但研发投入量则在不断增加。可见,两者变动趋势并不一致,这也造成目前不同学者在研发经费投入对农业企业价值提升影响方面完全相反的研究结论(黄洁莉 等, 2014;姚琼 等,2015)。因此,到底研发经费投入以哪种方式提升了农业企业的绩效,还需要展开进一步分析,这不仅影响该领域的研究科学性,同时对转变传统政策着力点也具有非常重要的现实指导意义。

另外,农业属于比较利益相对偏低的弱势产业,但鉴于农业企业在国民经济中的基础性作用,我国政府对农业企业(尤其是上市公司)给予了诸多优惠政策,主要包括财税减免政策、财政补助、公益补贴、价格补贴以及出口创汇贴息等(彭熠, 2009),这些支持也成为农业企业绩效提升的关键所在。对农业企业的支持也是大多数国家农业政策的核心。但根据徐琳等(2013)对江西省农业企业的研究发现,扶持政策对龙头企业的行为绩效的变化的确起了一定作用,但是基于农户和企业视角的行为绩效不但没有提高,反而下降了。因此,在当前大背景下,政府支持在农业企业中发挥的作用是否发生了变化,或者政策支持如何与创新驱动更好地配合从而发挥更大作用,让其具备一定的“自生能力”,也成为当下需要重点解决的问题。

本文将以我国科技型农业上市公司为分析对象,首先围绕研发投入、政府支持以及两者交互作用对其发展绩效(包括企业价值、财务绩效两方面)的影响提出研究假设,继而对其进行实证分析进行检验。这一方面丰富了有关农业企业创新发展的文献,另一方面也为我国农业企业更好地发展提供了一定的现实指导。

2 理论发展与假设

2.1 研发经费投入与农业企业绩效

企业开展的所有研发活动最终都会显示在研发经费投入上,因此研发经费投入成为衡量企业研发情况的一項重要指标。研发经费投入一般包括两个指标,一是研发经费投入量,另一个就是研发经费投入强度,即研发经费投入量与主营业务收入的比值,目前后者在学术界、政府及社会层面被更多地认可。但理论上,研发经费投入强度指标的变动背后隐含着9种情况,以研发经费投入强度降低为例,其可以通过以下3种方式实现(以R&D;代表研发经费投入量,以R代表主营业务收入),即:(1)R&D;减少,R减少,且R&D;减少率>R减少率;(2)R&D;不变,R增加;(3)R&D;增加,R增加,且R&D;增长率 假设1a:农业上市公司研发经费投入量对企业绩效有正向影响,但有滞后效应; 假设1b:农业上市公司研发经费投入强度对企业绩效影响为负,也存在滞后效应。 2.2 政府支持与农业企业绩效 当前,农业上市公司都受到不同程度的政府政策支持,这些公司依赖的政府优势资源是企业绩效提高的关键因素(刘云芬等, 2015)。李道和(2011)以2003~2010年江西省26家农业龙头企业的面板数据为依据,研究政策支持和龙头企业绩效的关系,结果发现税收减免对企业绩效的影响显著为正。政府支持,尤其是政府的财政补贴,可以在投入当年直接增加企业的现金流量,提升企业的偿债和投资能力(金赛美,2003),但从企业活力能力的长远角度来看,对企业每股净资产的提高并无显著影响,即对企业长期绩效增长无显著影响(林万龙等, 2004)。而且过度依赖政府补贴还有可能损害主营业务的盈利能力,阻碍企业绩效的持续性增长,甚至导致绩效下滑(邹彩芬,2004)。但近年来,由于创新驱动战略对政策扶持方式的引导,中央和地方政府对农业企业的一般性扶持比重逐渐减少,而针对特殊项目尤其是技术创新的专项扶持不断增加。因此,提出以下假设:

假设2:政府支持对农业企业当期财务绩效有正向影响,是否显著有待检验。

2.3 创新驱动、政府支持对农业企业绩效的交互影响

一般来说,政府对农业企业的创新扶持都设定了一定的门槛,并需与其他企业竞争,比如企业自身研发投入强度达到一定比例、有一定数量的知识产权成果等。因此,在创新驱动背景下,随着财政资助开始更多地向技术创新领域倾斜,本文提出关于研发经费投入量与政府扶持对农业企业绩效的交互作用的假设:

假设3:研发经费投入量与政府扶持对其财务绩效具有正向影响,但具有一定的滞后效应。

3 研究设计

3.1 样本选取

本文以2012~2016年有研发经费投入的农业上市企业作为样本进行分析。为保证研究样本的一致性和数据的连续性,以2012年为基年,以中国证监会《上市公司行业分类指引》(2012年修订)中确定的农林牧渔业、农副产品加工业以及木材加工为分析行业,确定有研发经费投入的农业上市公司共55家,通过进一步分析主营业务范围,剔除掉非农收入占比过大的罗牛山、大亚圣象、兔宝宝、升达林业、星河生物、哈高科、通威股份7家企业后,最终确定研究样本数量为48家。

3.2 变量设计

3.2.1被解释变量

研究企业绩效一般选用财务绩效和企业价值两类指标。一般来说,财务绩效是企业价值的內核,由于后者难以准确衡量,且Cornett et al.(2007)指出财务绩效比Tobin's Q更能反映企业的绩效。且两者具有较强的相关性,因此本文仅利用财务指标来研究企业绩效。资产收益率(ROA)是衡量企业资产利用效率的重要指标,为净利润与平均资产总额的比值,它是衡量企业资产综合收益能力的指标。该指标越高,说明企业资产的利用效率越高,利用资产创造的利润越多,整个企业的获利能力也就越强,企业经营管理水平越高。

3.2.2解释变量

本文设计了研发经费投入强度(R&Dq;)、研发经费投入总额(R&De;)、政府财政补贴(SUB)以及研发经费投入量与政府财政补贴的交互项(RS)。本文假设中提出创新经费投入具有滞后效应,因此,本文采用滞后一期的数值,即2012年的研发经费投入强度和研发经费投入量;研发经费投入量与政府财政补贴的交互项为2012年研发经费投入量与2013年政府财政补贴额的乘积。另外,本文对研发经费投入量、政府财政补贴额进行了对数化处理。

3.2.3控制变量

根据已有文献的研究可知,控制影响企业经营业绩的重要因素主要包括公司规模、成长性、资产负债率等。本文中,公司规模以年末资产总额的自然对数衡量,记为ASSET;资产负债率以当期期末资产负债率衡量,记为DEBT;公司成长性以主营业务利润与主营业务收入的比值衡量,记为GROWTH。

3.3 模型构建

本文采用面板数据模型进行分析,为了方便,我们假设参数不随时间变化,只随个体变化,具体模型如下:

其中,代表被解释变量,代表解释变量和控制变量,为截距项,为误差项。根据对的不同设定,可以将面板数据模型分为固定效应模型(Fixed Effect Model)和随机效应模型(Random Effect Model)。选择哪种模型需要对样本数据进行Hausman检验后进行确定。

3.4 数据获取

本文采用的数据大部分来源于国泰安数据库,但由于该数据库未有各指标的2016年度数据及历年财政补贴数据,因此我们通过查阅样本公司年度报告手工获得。本论文数据分析采用Eviews7.2软件处理。

4 实证分析

4.1 描述性统计分析

由被解释变量和解释变量的描述性统计分析(见表1),2012~2016年48家农业上市公司的总资产收益率波动比较明显,其中,2012年为最大值,2016年又有较大幅度回升。研发经费投入强度在2013年达到最高值,之后则处于逐年下降趋势,而研发经费投入量则逐年增加。政府财政补贴额也是逐年增加的。

表2为样本企业控制标量指标的描述性分析,结果显示总资产和成长性两个指标呈比较稳定的逐年增长态势,而资产负债率则相对比较稳定,只是在2016年有了较为明显的提高。

另外,通过分析发现,各项指标的中位数均小于平均数,且除了资产负债率外,其他指标的差距比较明显,这说明农业企业间差距较大。其中,研发经费投入方面差距最大,可能与数量较少但研发投入较高的种业企业及生物企业有关。

4.2 回归结果

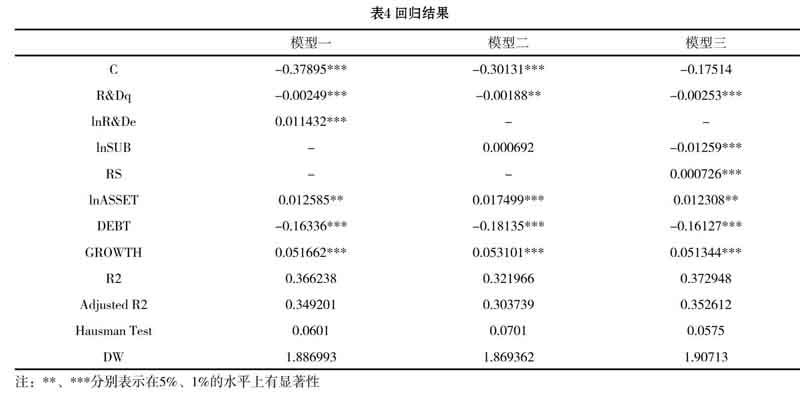

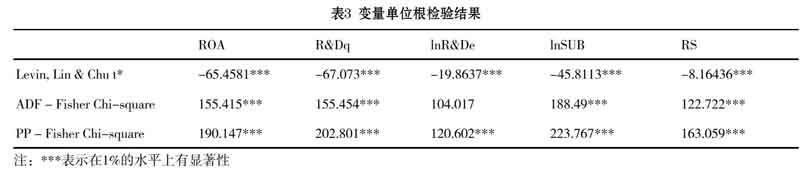

对变量进行单位根检验,结果如表3所示,仅lnR&De;指标未通过ADF-Fisher Chi-square检验,其它指标均通过三类1%的置信度检验,说明各项指标不存在单位根,数据是平稳的。

另外,利用Kao和Pedroni面板协整检验显示,被解释变量与解释变量之间存在协整关系,因此可以进行面板回归分析。根据Hausman检验,三个模型的P值均大于0.05,因此需要选用随即效应模型,结果见表4。

由模型一的回归结果可知,各项指标均通过显著性检验,说明其对ROA均具有显著影响。其中,R&Dq;系数为负,lnR&De;系数为正,这一结果验证了本文假设1a、1b的结论,即:农业上市公司研发经费投入量对企业绩效有正向影响,但有滞后效应;农业上市公司研发经费投入强度对企业绩效影响为负,也存在滞后效应。这一结论对相关政策导向的转变具有重要意义。

模型二为检验政府财政补贴的影响,根据检验结果可知,虽然lnSUB系数为正,但并未通过显著性检验,从而验证了假设2的结论,即财政补贴对企业绩效提升的正向影响并不显著。

模型三考察了研发经费投入量与政府财政补贴对农业企业绩效的交叉影响。结果显示,RS的系数为正,且通过了显著性检验,其中研发经费投入量为滞后一期数据,即存在滞后效应。因此,假设3也得到验证,即研发经费投入量与政府扶持对其财务绩效具有正向影响。该结论说明,政府需要在考虑企业研发经费投入量的情况基础上进行财政补贴安排,才能对企业绩效提升产生积极的影响。