上市公司终极控制人性质对债务期限结构的影响研究

——基于深证A股数据经验

2018-04-08叶志秀

叶志秀,王 飞

(河海大学 商学院, 南京 211100)

作为公司重要的财务决策行为,债务融资一直备受关注。搭配选择不同期限的债务融资不仅能帮助公司提高治理效应,还能很好地制衡债权人与债务人之间的权利义务关系。因此,债务期限结构不仅是一个债务内部问题,它还对公司的资本结构以及经营效率产生影响。只有选择合理的债务期限结构才能有效降低公司的债务融资成本,激励管理者努力经营,提升公司价值,这也正是研究公司债务期限结构问题的意义所在。

对于公司而言,了解债务期限结构的影响因素是对债务期限结构进行管理的必要前提。在已有的研究中,关于公司债务期限结构的影响因素主要经历了3个研究阶段。传统的研究主要关注公司特征与债务期限结构的关系,例如公司的财务特征、所处行业、公司规模、经营质量等与债务期限结构的关系,强调公司应该选择与发展战略一致或保证自身价值最大化的债务契约[1-2]。之后的一些研究开始关注制度环境因素,如政府、税收、法律等对公司债务期限结构的影响,认为公司的债务期限结构是行为主体考虑客观制度环境约束条件下使价值趋于最大化的契约安排[3-4]。近期的一些研究主要探讨公司管理者或股权结构等公司内部治理因素与债务期限结构选择的关系。Du等[5]发现:当企业发展到一定规模需要扩张时,往往需要借助外部资金的力量。为了维持自己的控股地位,终极控股股东会倾向于选择债务融资,而放弃可能会导致其股权稀释的股权融资方式。Datta等[6]研究认为:合理的债务期限结构选择可以很好地兼顾股东和债权人或管理者利益,降低由于利益冲突带来的代理成本。段伟宇等[7]研究发现:在创新型企业中,股权结构是影响债务期限结构的重要因素,股权集中度与债务比例、债务期限之间均为正相关的关系,而股权制衡制度以及管理者持股比例与其则存在显著的负相关关系。

综上可以发现:当前从公司治理角度对债务期限结构进行研究的文献还比较少,且直接研究终极控制人对上市公司债务期限结构影响的文献更是十分有限。但是实践中,上市公司中普遍存在多层级的控股结构,而控股结构的终端即终极控制人对公司债务期限结构的选择发挥着重要作用。因此,本文研究的意义在于:首先,本文从终极控制人性质的角度出发,研究不同性质的终极控制人对公司债务期限结构选择的影响,丰富了当前关于债务期限结构的研究,有利于深化债务融资理论,并对降低债权人风险和优化债务期限结构具有一定启示;其次,本文利用我国上市公司大样本数据,检验了终极控制人性质对债务期限结构的影响,为理解我国市场环境下终极控制人性质和债务期限结构的关系提供了经验证据;最后,从宏观角度来看,本文的研究结果也为政府控制和干预企业财务政策和决策提供了更深入的依据。

1 理论分析与研究假设

终极控制人性质作为一种产权制度对上市公司的债务期限结构具有重要的影响:一方面,在产权公有的制度背景下,政府要参与到上市公司债务融资活动中,影响甚至决定其债务期限结构的选择,或者通过财政补贴的方式帮助企业减轻还贷压力,降低违约的可能性,从而更容易获得银行的长期借款;此外政府也可以直接干预银行的借贷决策,帮助企业获得长期借款。另一方面,终极控制人及其控股的上市公司与政府部门紧密的“政企关系”属于一种非正式制度因素,代表企业社会网络关系状况以及企业调度社会网络关系的能力,实质上会为银行贷款提供一种隐性担保,能使企业更容易从银行取得债务融资和长期贷款[8]。

1.1 终极控制人的产权性质与债务期限结构

改革开放以来,中国政府进行的一系列放权让利的产权改革,导致中国企业出现了多层级的控股方式。这种控股方式能够通过分离政府干预职能和企业经营管理职能达到提高企业经营效率的目的。但是,政府干预是不可能完全避免的,这是因为相较于非国有企业,各级政府会把不同程度的政策性负担更多地分配到各国有企业身上,有的国有企业即使后期改制上市,但是其本身仍存在这样的不足。因为政府作为实际控制人,为了实现其自身利益,仍然会把税收、就业、社会福利等社会目标转移到上市公司身上。当然,还有一种情况就是政府援助,但是这种援助也会导致新的问题出现,即预算软约束。

另外,由于中国当前实行利率管制制度,而且在法律层面对债权人的保护力度较弱,这就让银行方面参与公司治理的动机降低,也限制了银行对债务人进行约束以及强行破产的执行,使得国有企业融资的外部约束机制逐渐弱化,其结果不仅让国有企业本就一直存在的预算软约束问题更加严重,还导致了只有那些有关系并且能提供足够抵押或担保的企业才能获得银行贷款的局面。

在现有的产权制度下,政府干预主要是从以下两个方面对企业的债务期限结构产生影响:第一,当企业存在违约的可能性时,此时企业从政府获得的政府补贴会帮助其偿还银行贷款,这种政府援助对于银行来说也是一种贷款担保,企业从银行获得长期贷款的可能性就会提高;第二,为了帮助其控股的企业获得贷款,有时候政府也会直接干预银行的借贷决策,而且在这种情况下银行一般会批准长期贷款以降低官员轮换对银行借贷成本的影响。此外,政府与企业的密切关系也为国有企业贷款提供了一种“隐性担保”,这种关系能为企业带来更多的长期债务融资。很多研究也为此提供了证据,Fan等[9]研究认为:在中国由政府掌握企业资源的制度安排下,导致有政治关系的企业可以与其他竞争者进行竞争,获得更多的资源,包括更多的商业机会、更低的融资市场门槛等。由于长期贷款是一种稀有资源,因此能得到这种资源的往往是与政府有关系的企业。银行对外发放贷款时会进行风险评估。考虑到具有政府背景的国有企业有可能会获得政府援助,银行就会倾向于向这类企业发放长期贷款。相比之下,非国有企业获得的政府援助较少,贷款违约的可能性就会提高,银行贷款给这类企业的风险较大,因此银行会倾向于向这类企业发放短期贷款。因此,提出如下假设:H1:国有控股的上市公司长期负债率高于非国有控股的上市公司。

1.2 终极控制人的行政属性与债务期限结构

从上述分析中已经知道:政府干预会对国有企业以及非国有企业的债务期限结构产生影响。另外,随着政府级别的不同,政府对企业的干预程度也有所区别,这也会导致公司做出不同的债务融资决策。

一般而言,行政级别越高的政府越在意自己的公众形象,因此对于企业发展的干预就越少,这种情况的产生与中国财政分权改革的开展密不可分。1994年中国实行分税制改革,自此更多的财政资源就被掌握在中央政府手中,这也为中央政府对其控股的企业进行财政支持提供了便利,因此降低了中央政府通过直接干预银行借贷政策帮助企业获得贷款的动机。除此之外,中央政府主导对银行系统进行改革,这样做不仅可以使得中央政府能更好地约束自己的行为,同时也减少了中央政府对银行系统的干预。虽然相较于中央政府而言,地方政府在财政分权改革中获得的财政资源不多,但是地方政府拥有了更多的财政自主权,获得了较大的独立事权,也因此承担了更多了地区社会管理责任[10]。无论是出于政府间的竞争角度考虑,还是为了提高公共治理水平,地方政府都必须为群众提供高质量的公共产品。但是,由于地方政府并没有税收立法权,其他政策工具使用也受到限制,因此地方政府想要通过税收政策实现高质量公共产品的供应十分困难,因此地方政府只能通过扩大财政支出来满足需求,但是地方政府的财政支出扩张范围又受限于地方财政收入。张曙光[11]研究发现:分权改革使得地方政府从本地企业中获取了更多的利益收入,地方政府的财政收入以及财政支出很大一部分也都来自于并用于地方国有企业,因此地方政府的利益与其控股企业的利益息息相关。黎凯等[4]通过分析研究上市公司数据发现:近年来,虽然上市公司仍可以从政府获得财政补贴,但是无论是获得财政补贴的公司数量还是公司获得的财政补贴金额都是逐年递减的,政府对这些公司的干预主要是通过干预银行政策实现的。对于地方政府而言,帮助地方国有企业获得贷款资源,除了满足国家宏观经济政策的需要外,还可以实现促使经济发展、降低失业率、减轻财政负担等目标,并且政府官员由此掌握的可直接控制的优质资源也不断增加。张军等[12]研究也发现:一些政府官员会通过干预当地金融部门的信贷行为来为自己的政绩考核增光添彩。因此,上市公司政府控股股东的行政级别越低,就越有可能干预金融部门的信贷决策或者干预企业经营,帮助企业获得长期贷款来实现自身越来越多的经济诉求。而在银行进行风险评估时,考虑到地方政府对企业的支持,大多数情况下也会愿意为上市公司提供长期贷款。因此,提出如下假设:H2:上市公司政府控股股东的行政级别越低,公司长期负债率越高。

2 研究设计

2.1 研究样本

本文的研究样本来自于深证A股所有的上市公司,研究期为2011—2015年。在所有的A股上市公司样本中,剔除金融类企业、5年内观察值异常的上市公司,另外为了排除极端值的影响,ST类公司也不包括在内。在此基础上,共搜集到样本数为:2011年1 413家,2012年1 514家,2013年1 542家,2014年1 598家,2015年1 712家,共7 779个样本。所有数据均来源于国泰安数据库,数据处理软件为Eviews6.0。

2.2 变量的选取与定义

2.2.1被解释变量

现有的研究对债务期限结构的衡量方式主要有两种:资产负债表法(barclay and smith)[1]和增量法(guedes and opler)[13]。前者衡量的是现存到期长期或者短期债务与企业总债务的百分比,后者指的是新发行债务工具的到期期限。增量法较适合于检验变量随时间而变动的情况,能确定不同期限的债务融资选择的决定因素,但是它的最大的缺点是只适用于公开发行的企业债券,而对于我国企业普遍采用的银行信贷、商业信用等债务融资方式检验不适用。而资产负债表法所指的债务包括企业的一切债务,这一点上资产负债表法能在一定程度上弥补增量法的不足,故本文采用资产负债表法进行研究。在资产负债表法下,又有两种方式来度量企业的债务期限结构,即长期债务占总债务的百分比法以及企业各债务组成部分的加权平均期限法。考虑到我国现有的债务信息披露的现实条件,本文的实证研究中决定采用长期债务占总债务的比率来衡量债务期限结构(debt maturity structure, DMS)。

2.2.2解释变量及控制变量

1) 终极控制人性质。终极控制人是指在公司中拥有绝对多数或者相对多数表决权的股份,从而可以实现对公司的实际控制的股东。本文是对终极控制人性质与债务期限结构进行研究,故选择的解释变量为终极控制人的产权性质(property rights,PR)和终极控制人的行政属性(administrative attribute,ADA)两个终极控制人性质变量。

2) 控制变量。为了检验假设,本文还对其他可能影响公司债务期限结构的因素加以控制,包括股东控制程度、自由现金流量、担保资产、企业规模、资产负债率、企业业绩,具体定义及含义见表1。

表1 变量定义与含义

2.2.3模型设计

本文的研究目的是检验终极控制人的性质对上市公司债务期限结构选择的影响,采用多元回归模型进行数据分析。构建模型如下:

DMS=α0+α1PR +α2Lsh+α3Fcf+α4Tangible+α5Inasset+α6Lev+α7Eps+ε

(1)

DMS=α0+α1ADA+α2Lsh+α3Fcf+α4Tangible+α5Inasset+α6Lev+α7Eps+ε

(2)

模型(1)用来检验假设1,模型(2)用来检验假设2。若α1、α2符号为正且具有显著性,则假设1、假设2成立。

3 实证分析

3.1 描述性分析

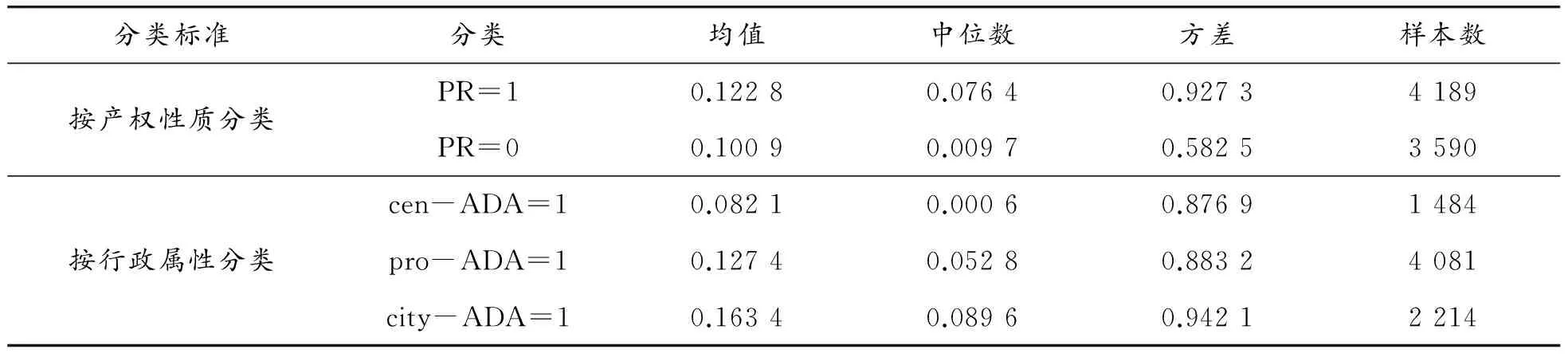

按照产权性质、行政属性分类,分别对不同债务期限结构的因变量进行描述性分析,结果见表2。如表2所示:在按照产权性质分类时,国有企业的长期负债占总负债比例的DMS值,无论是均值还是中位数均高于非国有企业,这个结果与本文的假设1相符。按照行政属性分类时,本可以发现:从中央政府、地方省级政府到地方市级及以下级别的政府控股的上市公司中,随着控股政府的级别的降低,上市公司的长期负债率越高,这和假设2相符。

3.2 回归结果

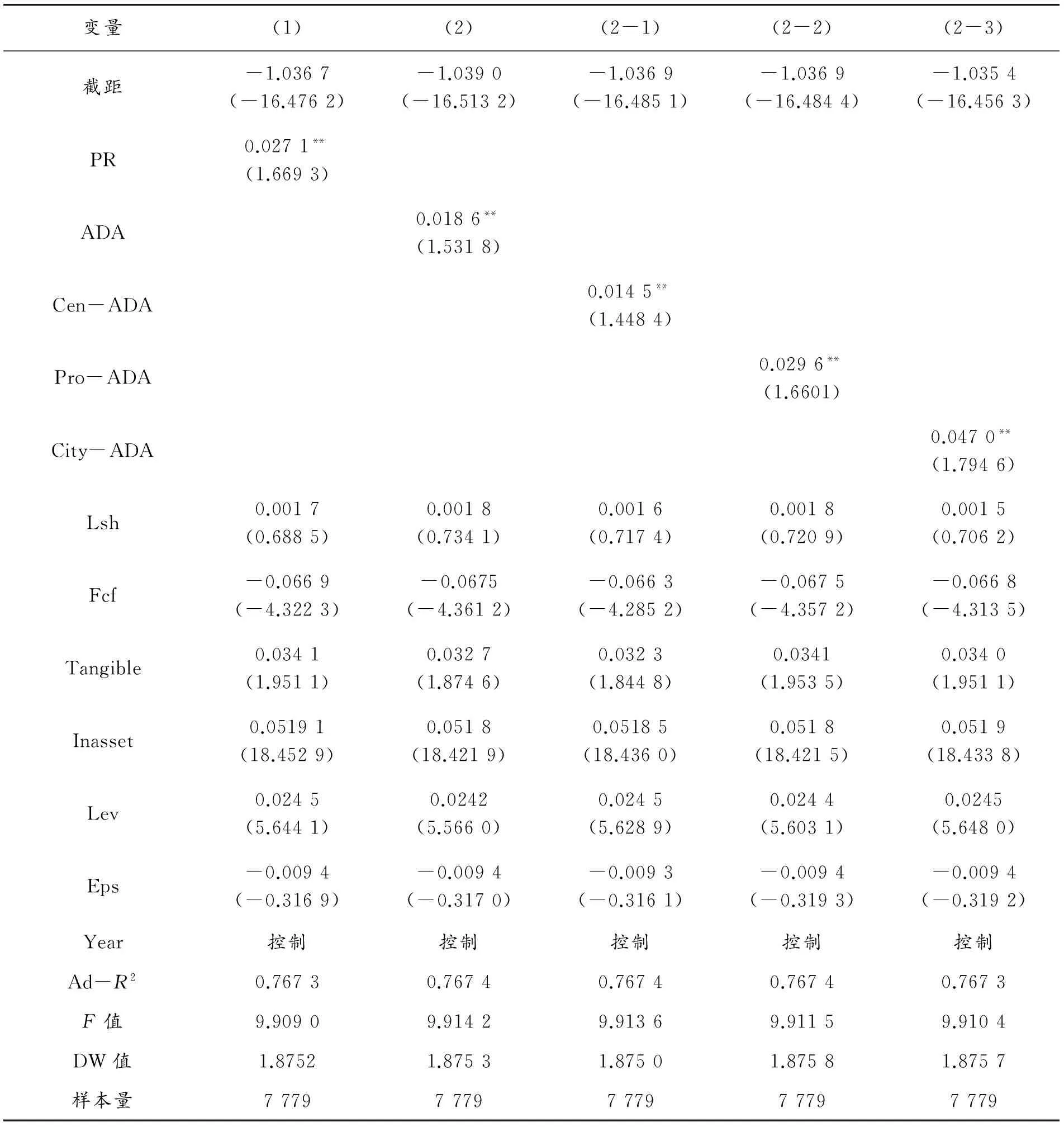

根据模型(1)和模型(2)对终极控制人性质与债务期限结构的关系用最小二乘法进行回归计算,得到的结果见表3。

就整体模型构建来说,F值均在0.01的水平下显著,均大于Fα值(查表得7.8),说明整个模型具有显著性。调整后的R2均高于0.7,说明模型的拟合度较高,解释能力较强。同时,模型的DW值处于1.5~2.5的最佳范围内,说明所选序列不存在自相关性。

表2 描述性分析结果

表3 最小二乘法回归结果

注:(1)括号内为t值;(2)*、**、***分别表示在0.01、0.05、0.1水平下统计显著。

对于解释变量终极控制人的产权性质(PR),从回归结果中可以看出:当终极控制人为国有企业时,其回归系数为0.027 1,在0.05的水平下显著,代表长期负债在总负债中所占比例较高,这说明具有国有资本控股背景的上市公司获得的长期贷款更多。因为银行从贷款风险的角度考虑,即使借款的上市公司违约,其利用国家提供的财政补贴也会偿还贷款,银行的贷款风险也就被大大降低。这一结果也很好地验证了假设1。关于解释变量终极控制人的行政属性(ADA),为了更好地体现出行政级别的高低对于模型结果的影响,在回归分析中先将该自变量作为一个整体进行计算,再细化成中央政府、地方省级政府、地方市级及市级以下政府这3类,得出了的结果见表3 2-1、2-2、2-3。从2-1和2-2的回归结果对比可以看出:当上市公司的控股股东为中央政府时,回归系数为0.014 5,低于地方省级政府控制的上市公司回归系数0.029 6,这说明地方省级政府所控制的上市公司长期债务融资比例更高。对比2-2和2-3可见:控股股东为地方市级及市级以下级别的政府时,上市公司的长期债务融资比例高于地方省级政府控制的上市公司,这与本文之前得到的规律一致。这是因为,级别低的地方政府,其经济诉求高于上级政府,其干预企业经济行为的动机就会越高,政企之间的联系也会越紧密,借助这层关系企业从银行获得长期贷款的可能性就越大。这一结果也很好地验证了假设2。

从控制变量回归结果可以得出以下结论:上市公司的自由现金流量(Fcf)与长期负债比率呈显著负相关关系,这说明上市公司的自由现金流量越多,公司的长期借款越少,更多的是短期借款。这样做主要是避免因为公司有过多的自由现金流而造成不必要的浪费,同时也降低了资金管理成本。上市公司担保资产(Tangible)与长期负债比率成显著正相关关系,这是因为当公司的固定资产比例较高时,向银行借款可用作担保的资产就越多,银行就越有可能向企业发放长期借款。企业规模(Inasset)与长期负债比率成显著正相关关系,这是因为随着企业规模的扩大,企业管理能力的完善,企业与银行之间信息不对称的程度就会降低,企业越容易获得长期借款。企业的资产负债率(Lev)与长期负债比率呈显著正相关关系,这说明负债规模越大,长期负债比率就越高。这是因为企业为了自身的长期发展,势必要增加长期借款满足资金需求。另外,在分析中发现,对于本文选取的样本,股权结构(Lsh)和企业业绩(Eps)的回归系数不具有显著性。

3.3 稳健性检验

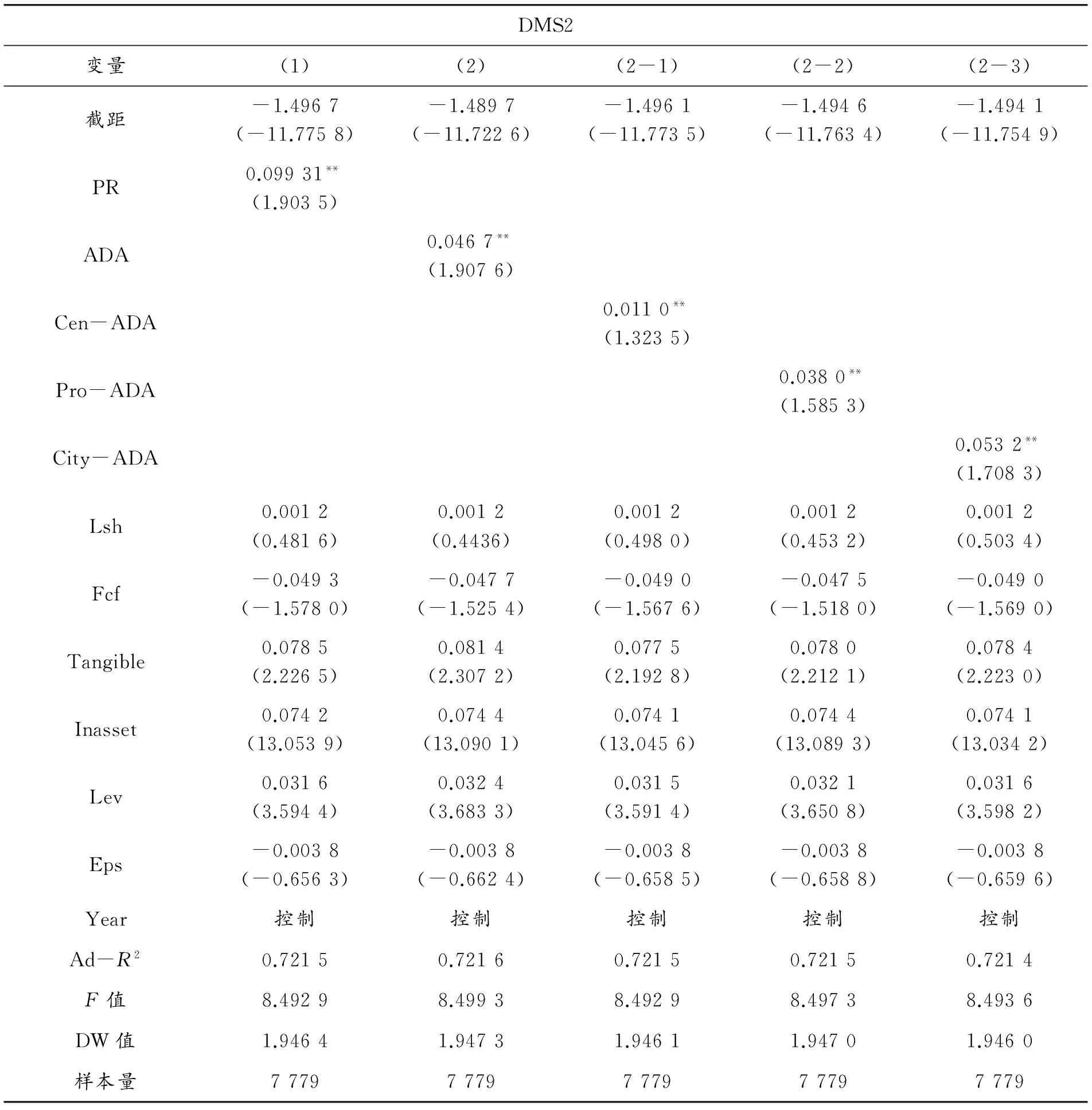

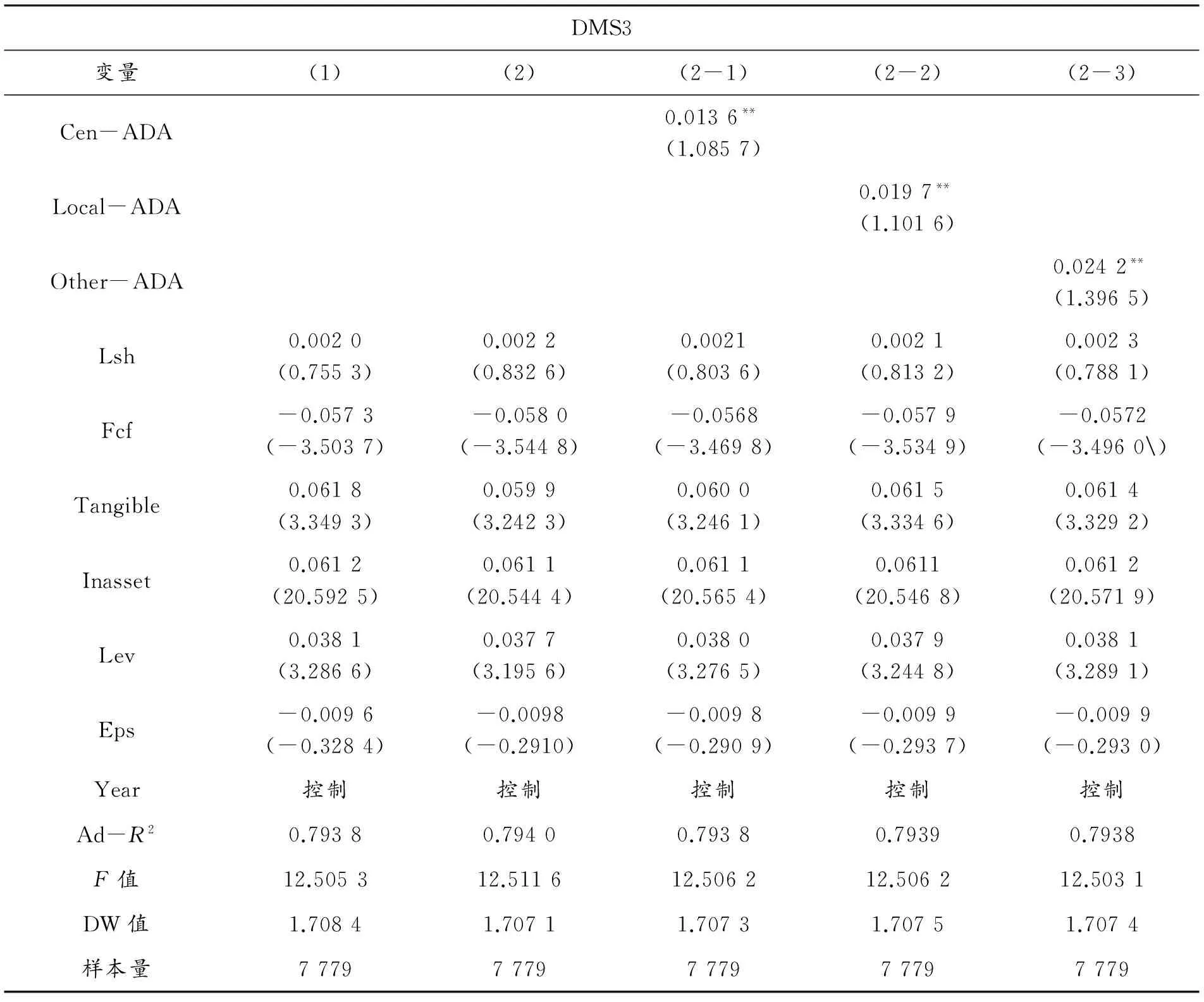

考虑到我国上市公司的借款主要来源于银行借款,因此采用“长期借款在总银行借款中的比率”(DMS2)来衡量公司的长期负债比率。另外,由于一年内到期的非流动负债本质上也属于长期借款,因此还以“长期债务与一年内到期的非流动负债之和与总债务的比率”(DMS3)作为因变量进行检验。检验结果见表4和表5。

从检验结果来看,当因变量为DMS3即“长期债务与一年内到期的非流动负债之和与总债务的比率”时,模型的调整R2和F值均有所提高,说明模型的显著性提高;当因变量为DMS2即“长期借款在总银行借款中的比率”时, 模型的调整R2和F值均有所降低,但对模型的解释能力并没有实质性的影响。在自变量的回归分析中可以发现:国有企业的长期负债率显然高于民营企业长期负债率。从控股股东的行政属性来看,随着行政级别的降低,企业的长期负债率不断提高,与前文结论一致。其他变量的回归结果也未发生实质性变化。因此,本文的研究结论具有稳健性。

表4 稳健性检验回归结果(1)

注:(1)括号内为t值;(2)*、**、***分别表示在0.01、0.05、0.1水平下统计显著。

表5 稳健性检验回归结果(2)

续表(表5)

注:(1)括号内为t值;(2)*、**、***分别表示在0.01、0.05、0.1水平下统计显著。

4 结论与建议

本文以2011—2015年深证A股上市公司为样本研究终极控制人的性质对公司债务期限结构的影响,并进行了实证研究,结果发现:

1) 相比于民营企业,国有企业的长期负债率更高。因为在我国经济发展的过程中,政府在资源配置中具有垄断性的地位,政府倾向于向其支持者分配较多的资源。另外,国有性质的企业相较于民营企业承担了政府更多的政策性负担,因此也更容易得到政府的援助,更容易从银行获得长期债务资金。

2) 上市公司政府控股股东的行政级别越低,公司长期负债率越高。在中国当前的制度环境下,紧密的政企关系对于企业而言是一种无形资产,它是企业在社会关系网络中地位的体现,这为企业从银行借款提供了一种隐性的担保,从而为企业获得更多的长期债务资金。

基于上述发现,本文提出以下两个建议:首先,建设良好的制度环境,减少政府干预,让企业靠自身优秀的发展获得银行的债务融资;其次,企业应该积极发展自身的社会关系网络,这对提高企业获取债务资金的能力具有重要意义。

本文的理论与实证研究结果为理解不同产权性质的上市公司债务期限结构的差异性提供一个新的视角,也为研究政府控制和干预对企业财务决策的影响提供了依据。

参考文献:

[1]BARCLAY J,SMITH J.The maturity of corporate debt[J].Journal of Finance,1995(50):609-631.

[2]肖作平.对中国上市公司债务期限结构影响因素的分析[J].经济科学,2005(3):80-89.

[3]FAN J P H,TITMAN S,TWITE G.An international comparison of capital structure and debt maturity choices[J].Nber Working Paper,2010,47(1):23-56.

[4]黎凯,叶建芳.财政分权下政府干预对债务融资的影响——基于转轨经济制度背景的实证分析[J].管理世界,2007(8):23-34.

[5]DU J, DAI Y. Ultimate Corporate Ownership Structures and Capital Structures:Evidence from East Asian Economies[J]. Corporate Governance:An International Review, 2005, 13(1):60-71.

[6]DATTA S.ISKANDAR-dATTA M,RAMAN K.Managerial stock ownership and the maturity structure of corporate debt[R].SSRN Working Paper.USA:[s.n.],2005.

[7]段伟宇,师萍.股权结构对债务期限结构选择的影响——基于国家层面创新型企业的证据[J].预测,2013(6):15-21.

[8]刘志远,毛淑珍,乐国林.政府控制、终极控制人与上市公司债务期限结构[J].当代财经,2008(1):102-108.

[9]FAN J.OLIVER M,MENGXIN Z.Rent seeking and corporate finance:evidence from corruption cases[R].SSRN Working PaperUSA:[s.n.],2006.

[10] 周业安.地方政府竞争与经济增长[J].中国人民大学学报,2003(1):98-103.

[11] 张曙光.中国转轨中的制度结构与变迁[M].北京:经济科学出版社,2005.

[12] 张军,金煜.中国的政府支出、银行信贷与经济效率:兼论分税制为什么有助于扩大了地区经济的不平衡[C]//中国经济学年会会议论文.北京:出版者不详,2005.

[13] GUEDES J,OPLER T.The determinations of the maturity of coporate debt issues[J].Journal of Finance,1996,51:1809-1833.

[14] 朴哲范.中小企业债务期限结构动态变化的影响因素——基于中小板制造业公司面板数据的实证分析[J].社会科学战线,2013(10):69-74.

[15] 蔡强.中小型可再生能源电力企业最优债务期限结构的选择[J].统计与决策,2016(17):186-188.

[16] 王云升.我国上市公司债务期限结构研究[J].南通大学学报(社会科学版),2015(3):134-139.

[17] 王汀汀,施秋圆,张漫春.中小企业债务期限结构及其影响因素研究——基于生命周期的视角[J].中央财经大学学报,2015,1(5):64-70.

[18] 胡启明,马如飞,王国顺.债务期限结构与企业投资关系——基于流动性风险视角的实证研究[J].系统工程,2015(4):24-31.

[19] STOHS M H,MAUER D C.The Determinants of Corporate Debt Maturity Structure[J].Journal of Business,1996,69:279-312.

[20] DATTA S,ISKANDAR,RAMAN K.Managerial Stock Ownership and the Maturity Structure of Corporate Debt[R].SSRN Working Paper.USA:[s.n.],2005.

[21] BROKMAN P,MARTIN X,UNLU E.Executive Compensation and the Maturity Structure of Corporate Debt[J].The Journal of Finance,2010,65(3):1123-1161.

[22] JOSEPH P H,TITMAN S,TWITE G.An International comparison of capital structure and debt maturity choices[R].SSRN Working Paper.USA:[s.n.],2011.