风险投资的介入对提高上市企业绩效的作用

2018-04-08邹高峰黄亚茹马梦瑶

邹高峰,黄亚茹,马梦瑶

(天津大学 管理与经济学部, 天津 300072)

国外发达市场的经验表明:风险投资的介入在一定程度上有助于改善企业的经营表现。现有文献大都支持了认证/监督理论。国外学者的研究发现:风险投资作为被投资企业的股东,经常通过积极参与董事会、履行监督职能和提供增值服务等方式,直接或间接地提高被投资企业的经营管理水平,从而进一步改善被投资企业的经营绩效。近年来,国内风险投资机构大多活跃在创业板市场上,创业板的快速发展也促使对风险投资的需求愈加强烈。然而国内一些研究表明:风险投资的引入并不能对上市企业绩效产生正面的影响,甚至有的学者认为引入风险投资反而会导致被投资企业业绩下降,这些现象违背了企业引入风险投资的初衷。因此,在中国资本市场上,风险投资的介入究竟能否改善被投资企业的经营业绩仍需要进一步检验。本文基于我国创业板数据,运用倾向性打分匹配法来消除样本选择偏差,并基于认证/监督理论、“逐名”假说、逆向选择理论等,研究了在中国资本市场上风险投资是否真的改善了企业的经营业绩,进一步探究了不同背景和不同声誉下的风险投资机构对企业绩效的影响。实证结果表明:整体来看,在我国创业板市场上期望引入风险投资以提高IPO企业业绩表现并不可行;引入政府背景的风险投资不会提高公司的经营绩效,只有高声誉风险投资持股才会使企业的经营业绩有所提升。这些研究成果对于企业是否选择、如何选择风险投资参股具有一定的参考意义。

1 文献综述

在以美国为代表的国外发达市场上,随着风险投资的迅猛发展,越来越多的国外学者开始花费精力研究风险投资对企业绩效是否有提升作用[1-17]。

在以上提到的理论假说中,认证/监督理论颇受国外学者的认可。他们发现:从认证/监督理论的角度出发,风险投资的引入的确能够提升企业的经营业绩。Sahlman认为声誉机制还可以在一定程度上提高风险投资认证的真实性;Lerner和Compers的实证检验表明通过风险投资的参股可提高被投资公司的治理水平,进而促使投资企业拥有更好的业绩表现;Engel 认为风险投资对企业的运营绩效、成长速度等均起到了积极作用;Tykvova、Mannheim 等通过不同的方法对不同的样本进行研究,发现风险投资机构通过积极履行监督职能,并加入企业的经营管理能够明显地改善企业绩效;Hochberg 认为风险投资参股通过积极监督和参与管理,能够帮助被投资公司建立合理的治理结构。

然而,大多数国内学者的实证结果并不能支持说明风险投资参股对上市企业经营表现的积极作用[18-25]。勒明等[18]以2008年前在中国中小板上市的272家公司为样本开展研究,发现风险投资参股并不会提高IPO公司治理水平和经营绩效;Tan等[19-20]选取我国中小板上市企业数据研究发现:在企业IPO前后,风险投资对企业经营绩效均未起到促进作用;杨其静等[21]以中国创业板2009—2012年底上市企业的数据为研究对象,实证结果显示劣质企业倾向于选择引入风险投资,并且风险投资的参股并没有明显改善企业上市后的经营表现,这一研究结论迎合了风险投资的逆向选择假说;张科举[123通过对风险投资角色进行分析发现,创业板上市企业无论是盈利能力还是成长能力均呈现大幅下滑趋势,而且风险投资持股时间较短,与拟上市企业存在“业绩同盟”的关系。这也在一定程度上支持了风险投资的逐名假说。

本文试图结合国内外研究现状,并考虑“逐名”效应、花架子模型和认证监督理论可能存在的相互抵消作用,探讨在特定的中国资本市场上引入不同特征的风险投资是否能够改善企业经营绩效。

2 模型构建及样本定义

2.1 基于倾向性打分匹配法(PSM)的模型构建

本文使用Lawrence等建议的倾向评分匹配法(PSM)来解决风险投资和上市企业之间的潜在内生选择问题。以是否有风险投资机构参股为标准,将样本企业分为有风险投资机构参股企业(实验组)和无风险投资机构参股企业(对照组),如果能为每一个风险投资参股企业在对照组找到情况相同或相似的企业,则可以对实验组和对照组进行对比分析。

如要研究风险投资机构参股对企业绩效影响,需要量化企业有无风险投资机构参股的区别,定义Y(1)是风险投资参股企业的指标,Y(0)是无风险投资参股企业的指标。设ATT为平均影响为

(1)

基于本文绩效指标选择,ATT代表的是ROA、ROE、OPE各自的期望差。

接下来确定影响风险投资机构投资的企业特征因素,以进行实验组和对照组的匹配。假设有k个变量会影响风险投资的选择,设为向量X,X=(x1,x2,…,xk)。根据Rubin提出的条件独立性假设(CIA),在其他条件一致时(即两个公司拥有相同变量X),如果其绩效指标(因变量)有显著差异,那么这种差异只与控制变量(风险投资)有关。以下为条件独立性假设(CIA),可以表示为

E[Y(0)|VC=1,X=x]=E[Y(0)|VC=0,X=x]

(2)

由于存在多种影响风险投资参股的因素(X是一个多维向量),在对实验组和对照组企业进行匹配时很难找到完全相同的变量X。如果存在可推得的函数b(·)能够将X维数降为1,则能够使用最近邻匹配实现实验组和对照组的一一匹配,其中VC=1表示风险投资参股,在假设成立的条件下,按照式(3)(4)估计平均处理效果:

(3)

本文使用Probit模型来估计风险投资参股概率:

∀i=(1,2,…,N)

(4)

其中Φ(·)为标准正态分布的累积概率分布函数。

计算企业倾向性得分公式如下:

(5)

其中:xi为样本i的特征值向量;β为通过Probit模型回归得出的特征值系数向量。每个样本企业的倾向性得分是唯一的。根据已得倾向性得分对风险投资参股企业i与无风险投资参股的企业j进行匹配,使用最近邻匹配法寻找对照组样本。匹配条件为mini,j(|psi-psj|),即选择实验组样本的ps值。根据匹配选择后的实验组和对照组数据,估计平均处理效果ATT,即风险投资对参股企业绩效的平均作用。ATT的计算方法为:

(6)

其中:N(1)为实验组样本数量;N(0)为对照组样本数量;N(1)=N(0)。

ATT估计量方差的公式如下:

(7)

其中S(i)(i=0,1)为对应样本的标准差。

在计算ATT时,为了克服小样本误差对本文结论可能产生的影响,本文在探究国有背景风险投资和高声誉风险投资参股对企业的影响时,先使用“自助法”(bootstrap)算得相关指标的标准差,然后进行统计分析,本文抽取次数为500。

2.2 样本数据来源

根据风险投资多投资于高成长性中小企业的特点,本文通过WIND数据库选取在2009年10月23日—2014年1月29日创业板上市的企业为研究样本*选取样本起止时间区间的原因是:2009年10月23日为创业板开板启动时间,所以样本的开始时间确定为2009年10月23日;另外,计算所需的变量主要来自国泰安CSMAR数据库和深圳证券交易所网站披露的上市公司2013—2015年3年的年度报告,因此选取样本的截止时间确定为2014年1月29日(该日期之后的IPO公司没有对应的13年年报数据)。,从中剔除相关数据缺失的公司,并选择2013—2015年内有风险投资机构参股的132家样本企业。计算所需的变量主要来自国泰安CSMAR数据库和深圳证券交易所网站披露的上市公司2013—2015年的年度报告。风险机构的经营范围主要从企业年报中披露和从天眼查网站(http://www.tianyancha.com/)搜索到,以上均未找到的数据从互联网搜索并手工整理得到。

本文从国泰安数据库(CSMAR)提取上述样本企业2013—2015年的十大股东信息,使用张剑的判定方法,如果:① 股东名称中出现“风险投资”“创业投资”“创新投资”等字样;② 通过网络搜索,如确定股东经营范围包含“投资股权控股业务”“股权投资”“风险投资”“投资管理”“投资高新技术项目和企业”等关键词,则认为该股东是风险投资机构。此外,本文定义如果有以下两种情况,则认为该样本企业为有风险投资机构参股:① 在2013—2015年3年中,存在不少于2年都在前十大股东中的风险投资机构;② 在2013—2015年,有两家以上不同风险投资机构出现在不同年份的前十大股东中。其中,为了消除关联企业的影响,如果所有参股风险投资机构与被投资企业属于同一控制人控制,则认为风险投资机构对该企业不存在影响。

参股风险投资机构具有国有背景的参考标准是上市企业年报披露信息中参股风险投资的股东性质为“国有法人”;风险投资机构具有高声誉的依据为该参股风险投资机构位于《2015年中国创业投资机构50强》或者《2015年中国私募股权投资机构50强》。

3 风险投资对企业绩效影响的实证分析

3.1 描述性统计分析

3.1.1变量选择

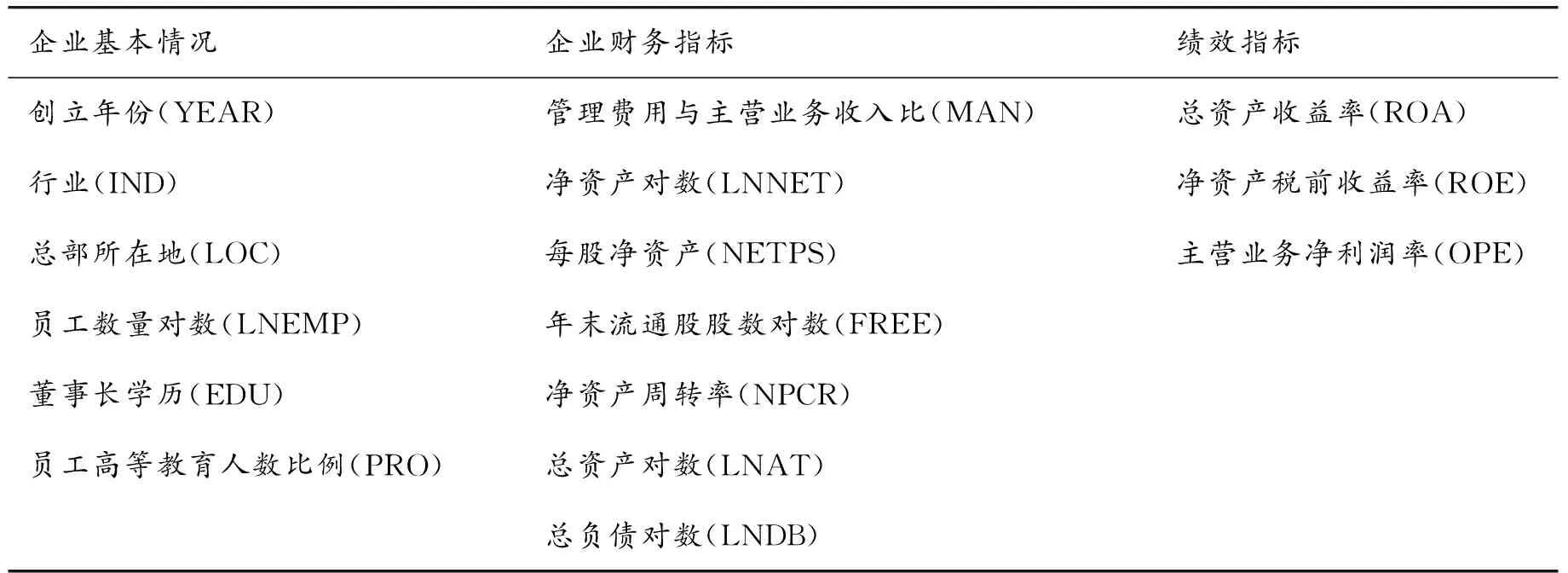

本文将变量指标分成了两组:一组为企业特征指标,主要用于倾向性得分匹配(PSM),判断其是否为影响风险投资机构参股的因素,以及使用有影响的因素对企业进行打分,进而实现实验组和对照组的匹配;一组为财务指标,用于完成匹配后对实验组和对照组样本企业绩效进行比较。变量列表详见表1。

表1 变量列表

数据来源:国泰安(CSMAR)数据库,深圳证券交易所企业年报。

根据Audretsch和Lehmann、Engel和Keilbach等的研究结果,创业者的人力资本、公司特征、发起人资质、企业拥有专利数量、公司成立时间、所属行业以及所属地区等都是影响风险投资选择参股企业的因素。因此,本文将企业所在行业、员工数量对数、总部所在地、创立年份、董事长学历以及员工高等教育人数比例作为企业特征变量。

根据Colombo 和 Grilli等的研究结果,管理经验对企业能否得到风险投资的支持有显著影响。基于此,本文用管理费用与主营业务收入比衡量企业管理能力,作为企业基本特征指标之一。另外,还加入了企业净资产对数、每股净资产、年末无限售股票对数、净资产周转率、总资产对数以及总负债对数作为企业特征变量指标。

除企业创立年份、所在行业、总部所在地、董事长学历等需要进行赋值以外,其他指标都是取样本企业2013—2015年3年的平均数。“员工高等教育人数比例”是指员工接受大学本科及以上学历教育的人数占总员工数量的百分比(由于披露规则不统一,有的企业只披露了大专及以上,则假设其全部为大专学历)。

上述变量集合即为本文2.1节所定义的变量组X,进行倾向性评分匹配法的隐含假设是管理者的管理理念及其他条件完全相同。

杨希等在研究风险投资对中小企业绩效影响时,是从风险投资事前和事后两个角度来分析,使用了企业财务指标和增长指标两个方面来衡量业绩。考虑到本文只研究风险投资对绩效的影响,仅选取总资产收益率(ROA)、净资产收益率(ROE)和主营业务净利润率(OPE)衡量上市公司业绩。

3.1.2变量描述性分析

本文企业特征变量及绩效指标变量统计性描述见表2。

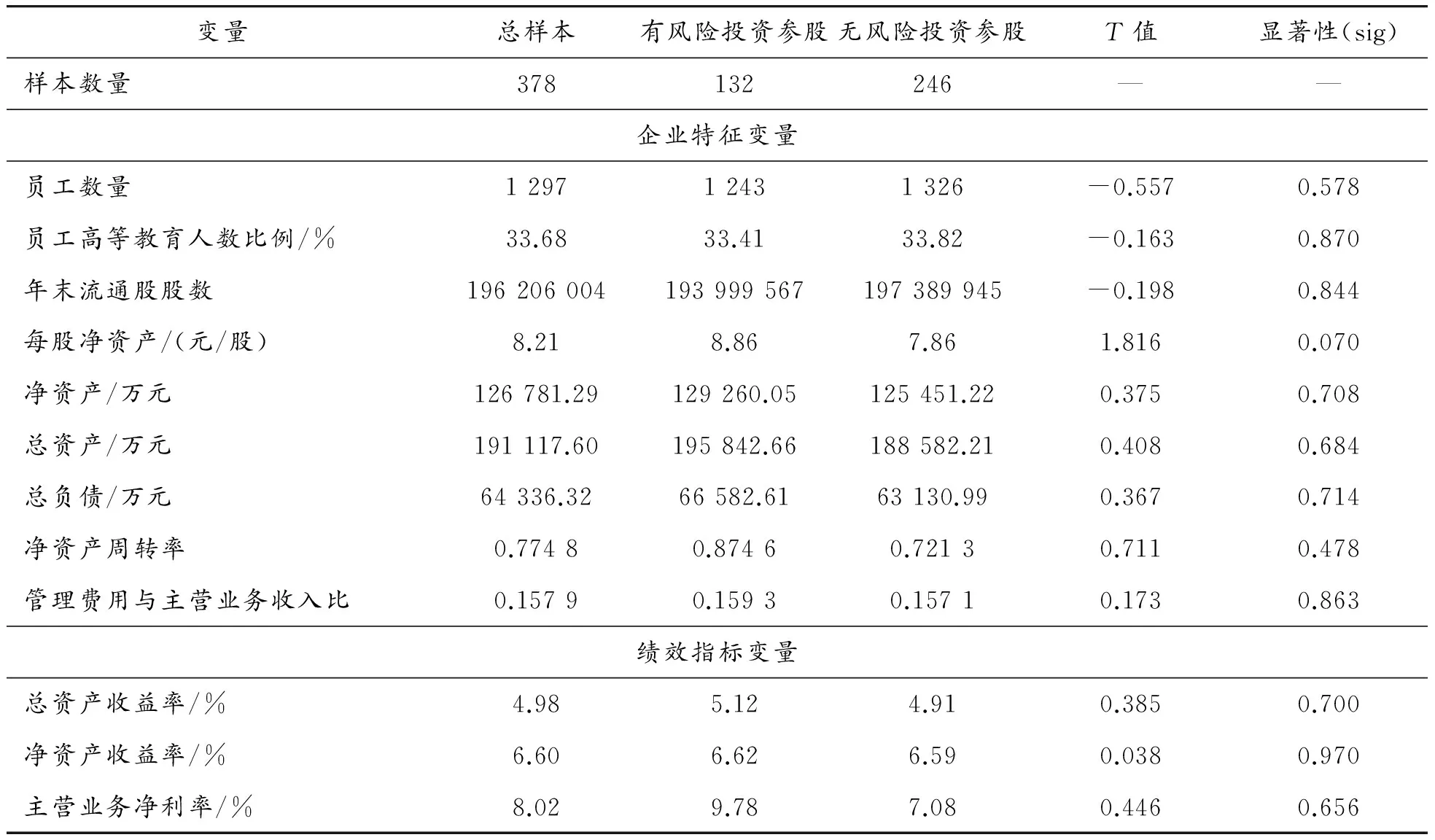

有风险投资参股企业与无风险投资参股企业特征变量及绩效指标变量的均值T检验结果见表3。

表2 样本整体变量描述统计

表3 样本变量统计结果

从表3的统计描述可以看出:在全部378个企业中,共有132家企业有风险投资参股,占比30.69%;从员工人数上来看,有风险投资企业比无风险投资企业人数少;有风险投资企业的管理费用与主营业务收入比高于无风险投资持股企业,这与Colombo和Grilli的研究结果不符,说明我国创业板企业和国外情况不同;有风险投资机构参股的企业每股净资产明显高于无风险投资机构企业,这可以初步说明风险投资参股与企业每股净资产有关;而有风险投资的企业的总资产、总负债、净资产、净资产周转率、净资产周转率指标虽然均高于无风险投资的企业,但是差异并不明显。

从表3中T检验结果来看:有风险投资参股企业的每股净资产平均值与无风险投资参股企业存在显著差异,这说明有风险投资参股的企业其每股价值明显高于没有风险投资参股企业;而有风险投资持股企业剩余企业特征变量和企业绩效指标变量与无风险投资持股企业均无显著差异。这说明如果不进行倾向打分匹配,而是直接比较实验组和对照组的情况,并不能得出显著结果。

3.2 倾向性打分匹配实证分析

首先根据有无风险投资机构持股将样本分为实验组(有风险投资持股的企业)和对照组(无风险投资持股的企业),再进行倾向性打分匹配。

本文选用Probit模型,以是否风险投资参股(VC)为因变量,董事长学历(EDU)、员工受教育程度(PRO)、期末流通股股数对数(FREE)、行业(IND)、总资产对数(LNAT)、净资产对数(LNNET)、总负债对数(LNDB)、员工数量对数(LNEMP)、地区(LOC)、管理费用与营业收入比(MAN)、每股净资产(NETPS)、净资产周转率(PNCR)、成立年份(YEAR)等指标为自变量,使用Eviews8.0软件进行倾向性打分匹配的回归分析,结果见表4。

表4 Probit模型回归分析

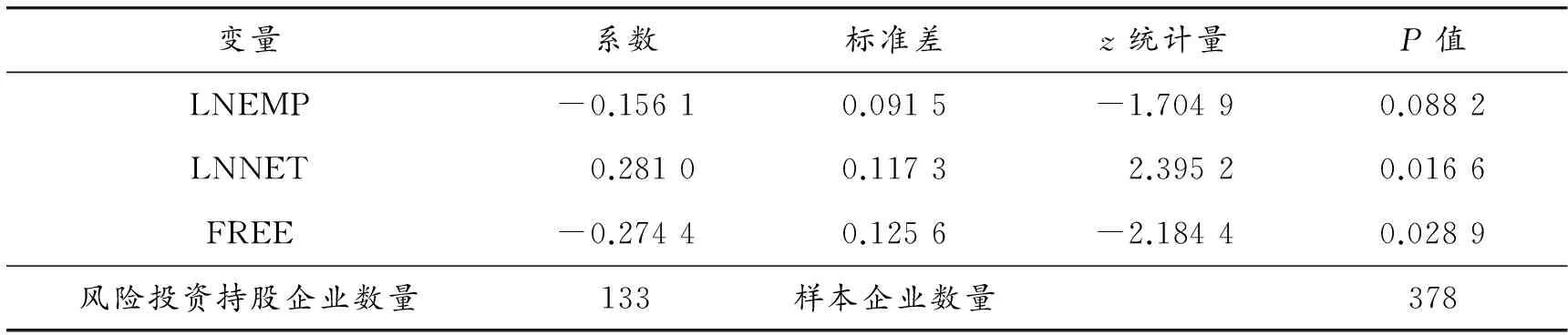

从表4的拟合结果可以看出:除了员工数量对数(LNEMP)和净资产对数(LNNET)在5%水平以下显著不为0以外,其他变量系数均不显著。McFadden R-squared值只有0.03,说明拟合结果并不显著。剔除不显著变量,仅保留拟合系数显著的变量,进行第2次Probit回归,结果如表5所示。

表5 第2次Probit模型回归结果

从表5的拟合结果来看:在剔除常数项以及不显著变量以后,只剩下LNEMP、LNNET、FREE这3个变量,这说明在样本企业中,风险投资是否选择参股企业仅与被投资企业的员工人数、净资产和期末流通股股数3个变量在10%置信水平上显著相关。这也和表3中的结果一致,有风险投资参股企业每股净资产明显大于无风险投资参股企业。而表5的回归结果也说明风险投资机构是否参股企业与期末流通股股数呈负相关,与净资产总量呈正相关。

接下来根据表5所得的变量系数,计算每个样本收到风险投资参股的概率,作为倾向评分值,所得拟合公式如下:

(8)

其中Φ(·)为标准正态分布的累积概率分布函数。

以算得的倾向得分值为标准,根据最邻近匹配原则,为每个实验组样本从对照组中寻找匹配企业。匹配后使用配对样本T检验对企业特征进行变量统计性描述,观察实验组企业和对照组企业特征变量的差异,结果如表6所示。

表6 样本特征统计描述(匹配后)

通过进行描述性分析,试图找到对应情况下实验组和对照组每个特征变量是否有差异,并以此判断对应风险投资(风险投资参股、国有背景、高声誉)对被投资企业的偏好。

首先,分析全样本变量。有风险投资参股的企业员工人数、员工高等教育人数比例都略小于无风险投资参股企业;匹配后的管理费用与主营业务收入比仍然是有风险投资参股的企业更高;每股净资产仍是有风险投资参股企业高于无风险投资参股企业;匹配后无风险投资参股企业的净资产高于有风险投资企业;与匹配前比,无风险投资参股企业的平均期末流通股数有所下降,且小于有风险投资参股企业的期末流通股股数;净资产周转率也有所下降,与有风险投资参股企业的差距进一步扩大;平均总资产、总负债有所上升,并且均大于有风险投资参股企业,但是以上差异均不显著。

其次,研究发现:有国有背景风险投资参股企业和对照组无风险投资参股企业的员工人数均高于整体样本,同时对照组无风险投资参股企业的员工人数远高于有国有背景风险投资参股企业,差异明显;剩余特征变量的实验组与对照组都是略有差异,但均不显著。

最后,分析高声誉风险投资参股的影响:高声誉风险投资参股企业的员工人数高于无风险投资参股企业,这与总体风险投资参股企业情况不同,但是并没有显著差异;管理费用与主营业务收入比低于无风险投资参股企业,但是差异不明显,不能证明和国外结论一致;高声誉风险投资参股企业的每股净资产、净资产、平均总资产、平均总负债、平均期末流通股数均高于无风险投资参股企业,但是差异并不明显;高声誉风险投资参股企业的净资产周转率明显低于无风险投资参股企业,这说明高声誉风险投资参股企业的净资产收益略低于无风险投资企业。

从表6中还可以看出:除个别变量外,实验组和对照组的差异无论是在全样本还是子样本中都不显著。进行倾向评分匹配是为了找到与实验组最大程度相同的匹配企业,从而比较实验组和对照组企业的绩效差异。

3.3 风险投资机构参股对企业绩效影响的实证分析

按照倾向性打分匹配方法,通过给样本企业打分,理论上找到的对照组企业影响风险投资参股的企业特征因素与对应的实验组企业最接近。本节拟比较分析匹配后的风险投资机构参股和无风险投资机构参股企业绩效变量的平均差异。为了消除小样本带来的误差,所有ATT结果均使用spss22.0进行500次bootstrap抽样,并通过进行均值独立样本T检验得到。

3.3.1风险投资的引入对企业绩效影响实证分析

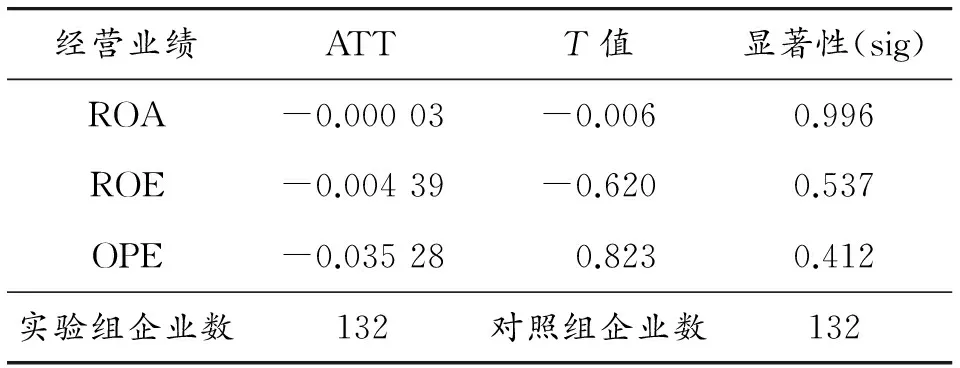

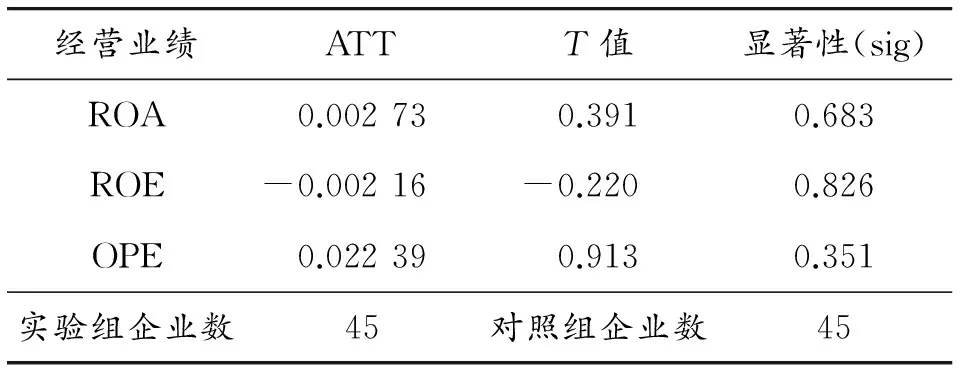

对匹配后有风险投资机构参股和无风险机构参股企业的绩效指标变量进行配对样本T检验,实验组和对照组的绩效均值差异即为本文定义的ATT值,结果见表7。

从表7中的计算结果可以看出:ROA、ROE、OPE这3个变量处理效果(ATT)均小于0。这说明匹配后的风险投资参股样本均值反而小于对照组样本均值,与匹配前的检验结果不太相同。但由于T统计量在95%置信区间并不显著,因此不能认为经过倾向性打分匹配后的风险投资支持企业经营业绩与无风险投资企业经营业绩有显著差别。这与杨其静的研究结果相似,被投资企业在引入风险投资后的经营表现并没有得到改善。

之所以会出现表7的结果,一方面可能是由于在考察风险投资对上市公司绩效影响时使用的是市场平均数据,而近年来我国大量民营风险投资资本和私募股权基金入市,新创机构自身实力不够且缺乏管理经验和核心竞争力,新创机构在急于建立和提高声誉的同时,并没有能力为融资人提供大量长期股权成本和增值服务,形成了企业上市后长期绩效走低的“逐名”效应,使得风险投资在创业板市场上整体影响表现并不明显;另一方面,风险投资最突出的特点就是具有较大风险和不确定性,为了降低这种风险和不确定性以及后期可能带来的融资压力,风险投资机构往往存在追逐短期投资利益的动机,并不会让团队花费太多精力在投资项目上,导致对被投资企业的监管力度不够、责任感不强,这在一定程度上不利于企业长期发展。

3.3.2风险投资特征对企业绩效影响实证分析

1) 国有背景风险投资机构参股影响研究

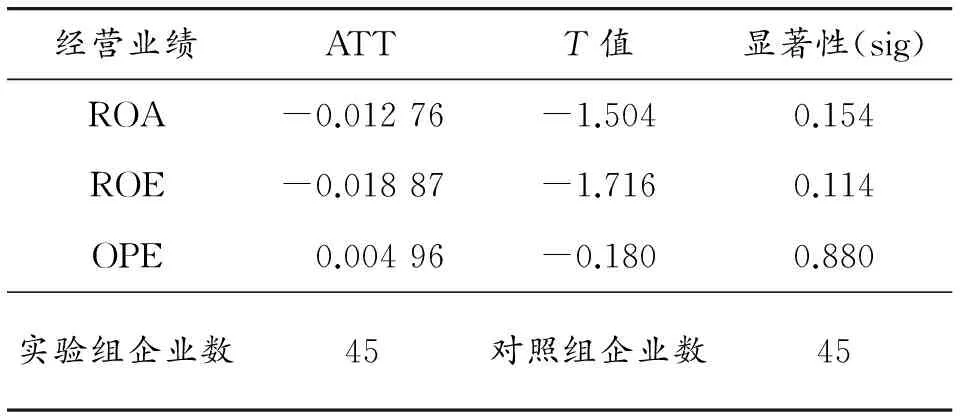

国有背景风险投资机构参股企业和无风险投资参股企业ATT的计算结果如表8所示。

表7 风险投资机构参股对企业绩效影响作用的ATT回归结果(匹配后)

表8 国有风险投资参股对企业绩效影响的回归结果(相比无风险投资)(匹配后)

从表8可以看出:国有背景风险投资参股的企业总资产收益率(ROA)、主营业务收益率(OPE)均稍好于无风险投资参股企业,净资产收益率(ROE)略低于无风险投资企业,但是在95%置信区间下效果仍不显著。说明经过倾向性打分匹配以后,国有风险投资参股企业在绩效上与无风险投资持股企业仍没有显著区别。

表9描述的是国有背景风险投资持股企业和非国有背景风险投资持股企业的比较效果,从ATT可以看出:除辅助指标主营业务利润率(OPE)以外,国有背景风险投资持股企业经营业绩变量均略差于非国有背景风险投资持股企业。但是在5%置信度下该差别并不显著。

综上可以得出:国有背景风险投资参股对创业板企业绩效并没有显著影响。这也与陈伟和曹黎娟、余琰等的研究结果相同。这可能是由于以下几个原因:一是大多数国有背景风险投资机构的管理体制较为僵化,权利过于集中,导致投资决策和办事效率低下。比如过于繁琐的层层审批制度,使得一些具有业务经验、了解具体投资情况的负责人员得不到及时授权,企业对环境变化的反应能力较差。二是国有背景风险投资的高层管理人员多为非专业人士,缺乏提供增值服务的经验,对市场反应不敏锐,没有专业团队对被投资企业进行管理,并不能有效地辅导被投资企业。

2) 高声誉风险投资机构持股影响研究

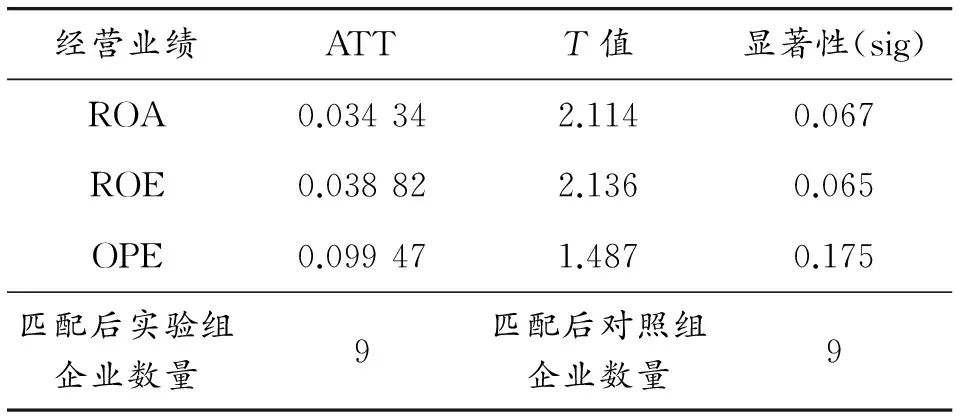

比较高声誉风险投资机构持股企业与无风险投资机构参股企业的ATT如表10所示,比较高声誉风险投资机构持股企业与其他风险投资机构持股企业的ATT结果如表11所示。

表9 国有风险投资参股对企业绩效影响的回归结果(相比非国有风险投资)(匹配后)

表10 高声誉风险投资参股对企业绩效影响的回归结果(相比无风险投资)(匹配后)

从表10可以看出:业绩指标总资产利润率(ROA)、净资产利润率(ROE)、主营业务利润率(OPE)均是高声誉风险投资参股企业好于无风险投资企业。在10%置信度下,主营业务利润率(OPE)的影响结果ATT是显著的。

表11 高声誉风险投资参股对企业绩效影响的回归结果(相比非高声誉风险投资)

从表11可以看出:高声誉风险投资参股企业的绩效指标均好于非高声誉风险投资参股企业。在10%置信度下,ROA和ROE具有显著差异。结合表10、表11可以得出结论:高声誉风险投资参股对提高企业绩效有积极作用,而且这种作用在高声誉风险投资参股企业与非高声誉参股企业中更加明显。与Kaplan and Stromberg(2001)的研究结果相似,支持了认证/监督理论,表明高声誉的风险投资为了维持其声誉和市场地位会对被参股企业提供高质量的增值服务,包括丰富的行业经验、更强的专业能力等,便于帮助被投资企业完善运营水平和提高业务能力。

3.3.3风险投资参股前后业绩指标对比

由于企业通常在上市前引入风险投资(本文几乎所有样本企业引入风险投资机构的时间是在上市之前),上市企业必须公开披露的仅是上市前3年的财务数据,因此如果风险投资参股的时间是在上市前3年之前,那么参股前的数据属于上市企业的非公开数据,具有一定的不可获得性。在剔除数据无法获取的样本后,本文在132家风险投资参股企业中提取了77家风险投资参股企业为样本。在逐个翻阅样本企业披露的《关于公司设立以来股本演变情况的说明》文件及新闻报告等取得风险投资机构的参股时间后,从被投资企业发布的招股说明书、年度报告等文件中摘出这些风险投资机构参股前与参股后的企业业绩指标数据,本部分数据主要来源于WIND数据库、国泰安数据库以及企查查等网站。接下来,从风险投资参股前后企业业绩变化的角度,使用统计分析软件对比分析了参股前后的企业绩效变动,进一步验证引入风险投资机构是否能改善企业绩效。同时,分别检验了引入不同特征的风险投资对于企业业绩指标的变动影响。

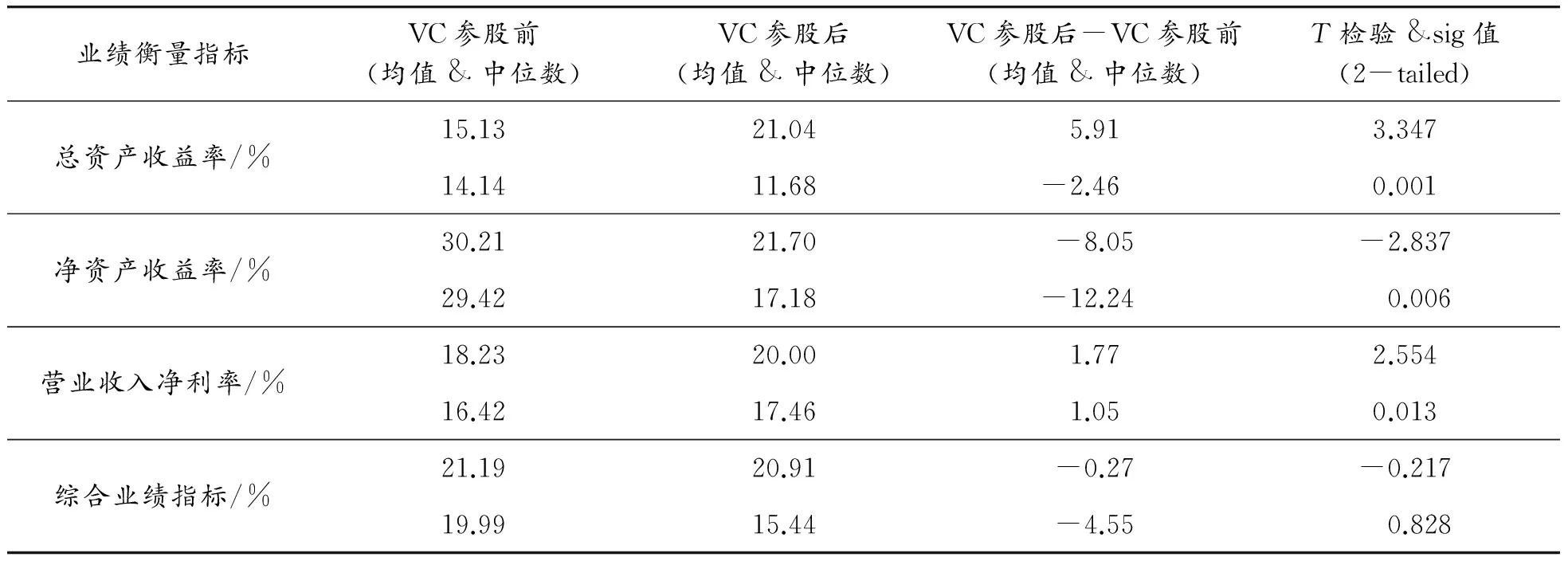

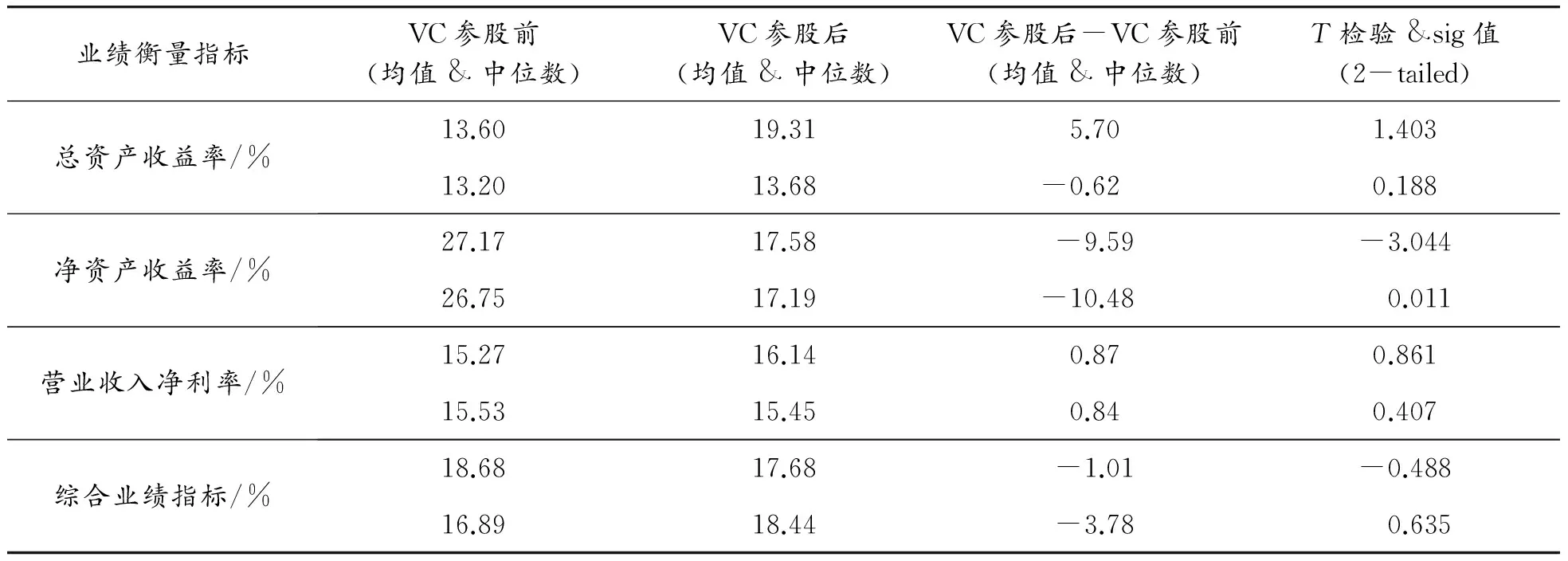

首先,选取的考察变量为风险投资参股后两年业绩指标与风险投资参股前两年业绩均值的差,并采用配对样本T检验,分别比较了风险投资参股前后企业业绩指标的变化差异。从表12的结果可以看出:单独就3项业绩指标而言,净资产收益率的均值和中位数在风险投资参股后都出现了明显较大幅度的下降,而总资产收益率与营业收入净利率的均值虽然出现了上升现象,但是上升幅度非常小。因此,从综合业绩指标来看,均值或中位数都能说明,风险投资的引入并不能改善企业绩效,甚至会出现企业业绩下滑的现象,虽然并没有通过显著性检验,但与上文使用PSM方法得出的结论一致。

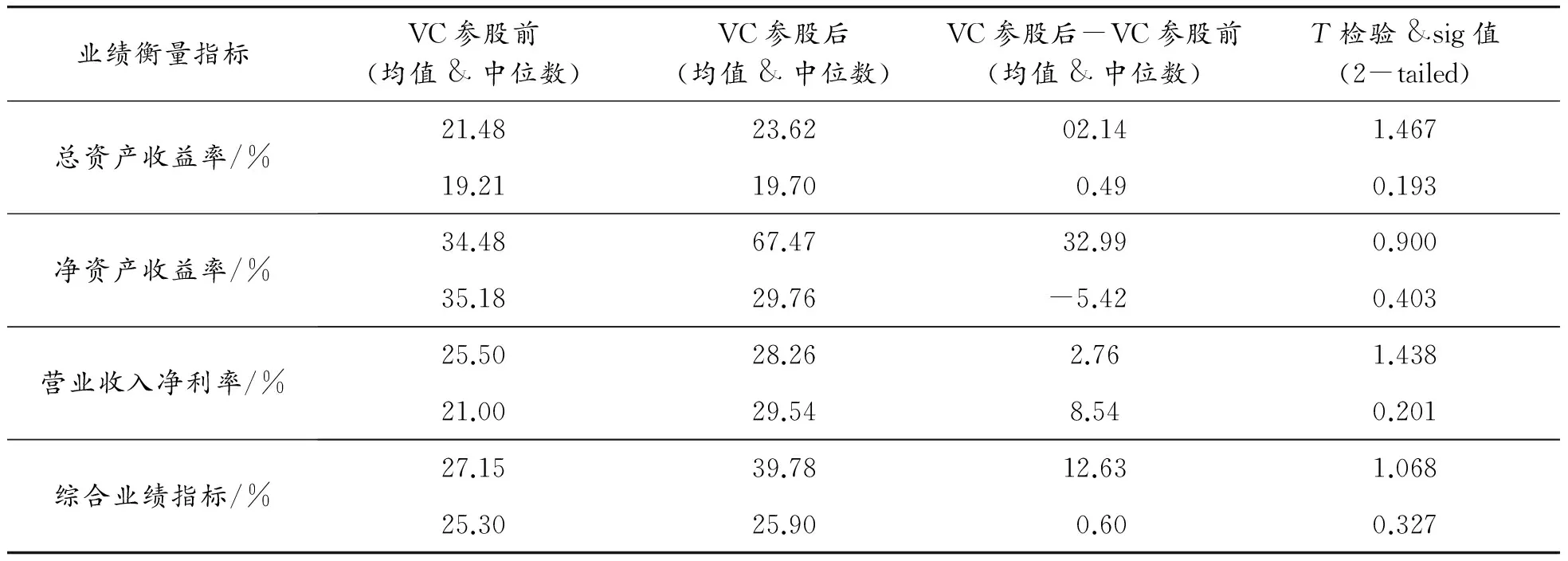

接下来,本文对国有背景、高声誉风险投资样本进行了同样的分析。结果见表13、14。从表中对比组业绩指标数据可以看出:国有背景风险投资是否参与对企业业绩指标变动程度的具有负影响;具有高声誉特征的风险投资参股后,被投资企业的绩效能够得到提高。尽管未通过显著性检验,但这表明从参股前后企业业绩对比变化这一新的角度研究不同特征的风险投资对于企业绩效的影响得出的结果,与本文研究结论相吻合。形成这些现象的原因,在上文3.3.1、3.3.2部分已作详细解释,在此不再赘述。

表12 风险投资参股前后企业业绩指标的变动

表13 国有背景风险投资参股前后企业业绩指标变动

表14 高声誉风险投资参股前后企业业绩指标变动

4 结论及建议

本文以2013—2015年有风险投资支持的创业板上市企业为研究样本,首先研究了在创业板样本企业中影响风险投资投资参股的因素,并运用倾向性打分匹配法来消除样本选择偏差的基础上,使用Probit回归分析风险投资机构参股对上市企业绩效的影响。实证表明:① 整体而言,创业板上有风险投资参股的企业与无风险投资参股企业在企业绩效上并没有显著差别;② 政府背景的风险投资参股也并未明显影响到企业绩效;3)高声誉风险投资参股对企业长期绩效有积极影响,同非高声誉风险投资机构相比,高声誉风险投资对企业绩效的影响更大。

结合上述结论,本文提出3点建议:① 针对整个风险投资行业,建议政府相关部门在鼓励和支持民营风险投资资本发展的同时,制定相关行业制度规范,对风险投资机构及相关人员进行适度监管;建立风险机构声誉评价机制,实施扶优限劣、奖罚分明的方针,鼓励和刺激高声誉风险投资机构更积极有效的参与企业管理。同时,可出台一系列奖励高声誉风险投资机构的优惠政策,能够进一步促进风险投资机构提高效能。② 基于我国实际国情,国有背景风险投资机构应积极发挥“扬长避短”的精神,充分利用自身拥有的背景和资源、变革过于行政化的管理机制,提高决策效率和专业化能力,只有真正做到体制、管理上的双创新,才能更好地发挥国有背景风险投资的扶持和监督作用。③ 企业在选择引入风险投资时,应着重考虑风险投资机构的声誉,高声誉的风险投资机构可能拥有众多公司治理和财务方面的人才,通过积极参与被投资企业管理为企业提供高质量的非资本服务,使得企业更容易获得融资,从而能够促进企业发展;就风险投资机构而言,应通过积累管理经验、提升专业能力、培养专业团队等途径巩固自身实力,加强声誉建设,从而推动整个风险投资行业的健康发展。

参考文献:

[1]ADMATIAR, PFLEIDERER P.Robust Financial Contracting and the Role of Venture Capitalists[J].Journal of Finance,1994,49(2):371-402.

[2]CHEN H K,LIANG W L.Do venture capitalists improve the operating performance of IPOs?[J].International Review of Economics & Finance,2016,44:291-304.

[3]COLOMBO M, GRILLI L.On Growth Drivers of High-Tech Start-Ups:Exploring the Role of Founders’ Human Capital and Venture Capital[J].Journal of Business Venturing,2010,25(6):610-626.

[4]ENGEL D AND KEILBACH M.Firm Level Implications of Early Stage Venture Capital Investment:An Empirical Investigation[J].Journal of Empirical Finance,2007,14(2):150-167.

[5]GRILLI L,MURTINU S.Government,Venture Capital and The Growth of European High-tech Entrepreneurial Firms.[J].Research Policy,2014,43(9):1523-1543.

[6]GOMPERS P A.Grandstanding in the venture capital industry[J].Journal of Financial Economics,1996,42(1):133-156.

[7]GOMPERS P A.Optimal Investment,Monitoring and the Staging of Venture Capital[J].Journal of Finance,1995,50:1461-1489.

[8]HOCHBERG Y,LJUNGQVIST A,LU Y.Whom You Know Matters:Venture Capital Networks and Investment Performance[J].Journal of Finance 2007,62:251-301.

[9]KAPLAN S N,STROMBERG P.Venture Capitalists as Principals:Contracting,Screening,and Monitoring[J].American Economic Review,2001,91:426-430.

[10] LAWRENCE A,MIGUEL M,ZHANG P.Can Big 4 Versus Non-big 4 Differences in Audit-quality Proxies Be Attributed to Client Characteristics?[J].the Accounting Review,2011,86(1):259-286.

[11] LEE P M,WAHAL S.Grandstanding,Certification And The Underpricing Of Venture Capital Backed IPOs[J].Journal of Financial Economics,2004,73(2):375-407.

[12] LERNER J.Venture Capitalists and the Oversight of Private Firms[J].Journal of Finance,1995,50:301-318.

[13] ROSENBAUM P, RUBIN D B.The Central Role of the Propensity Score in Observational Studies for Causal Effects[J].Biometrica,1983(70):41-55.

[14] SAHLMAN W.The Structure and Governance of Venture Capital Organization,[J].Journal of Financial Economics.1990,27(6):473-521.

[15] TANT H H.The Effect of Venture Capital Investment-Evidence from China’s Small and Medium-Sized Enterprise Board[J].Journal of Small Business Management,2013,51(1):138-157.

[16] YANG R,XIA K,WEN H.Venture Capital,Financial Leverage and Enterprise Performance[J].Procedia Computer Science,2016,91:114-121.

[17] 贾宁,李丹.创业投资管理对企业绩效表现的影响[J].南开管理评论,2011,1:96-106.

[18] 勒明,王娟.风险投资介人中小企业公司治理的机制与效果研究[J].财经论丛,2010(11):84-90.

[19] 吴超鹏,吴世农,程静雅等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究.2012(1):105-119.

[20] 袁蓉丽,文雯,汪利.风险投资和IPO公司董事会治理——基于倾向评分匹配法的分析[J].中国软科学,2014(5):118-128.

[21] 杨其静,程商政,朱玉.VC 真在努力甄选和培育优质创业型企业吗?——基于深圳创业板上市公司的研究[J].金融研究,2015(4):192-206.

[22] 余琰,罗炜等.国有风险投资的投资行为和投资成效[J]经济研究,2014(2):32-46.

[23] 张科举.创业板上市公司IPO前后业绩变动及风险投资的角色[J].商业研究,2016(1):78-82.

[24] 张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J]经济研究,2011(6):118-132.

[25] 张学勇,张叶青.风险投资、创新能力与公司IPO的市场表现[J].经济研究,2016(10):112-125.

[26] 赵静梅,傅立立,申宇.风险投资与企业生产效率:助力还是阻力?[J].金融研究,2015(11):159-174.