基于FMEA外包模型博弈论方法改进

2018-04-02

1.FMEA模型的缺点以及不足

故障模式及影响分析(FMEA)也称为潜在失效模式及后果分析,失效模式及效果分析(FMEA)作为可靠性工程的基本工具,自上世纪50-60年代被提出以来,便得到广泛的认可和应用。从最初的飞机制造业和发动机故障评估,到后来的汽车行业的应用,再到现在FMEA已成为一个国际化的标准要求并广泛地应用于电子、医药、生产、计算机等领域。是一种用来确定潜在失效模式及其效果的分析方法。使用传统FMEA进行可靠性分析的主要步骤包括:首先分析产品或系统的设计、生产和服务过程中可能产生的失效模式,确定何种失效发生的频率和严重度,然后评估当前防止失效发生的控制措施,进而估计各种失效模式的分线等级,通过制定优化和改进措施来加强产品或系统的可靠性和安全性。

1.1 FMEA模型的局限性

传统的FMEA模型通过计算RPN来评估产品或系统的风险等级。传统的FMEA方法的局限性主要体现在风险因子的度量上。RPN是发生率(O)、严重度(S)和难检度(D)三者的乘积。而三者的来源均依靠于专家对三者的评估然后通过模糊数字来进行判定。但是在外包模型中,这样的评价往往会失效,首先因为专家对一个外包企业不可能完全了解,所以无法给出一个确切的评估。其次专家是否可以给一个客观的评价又是另一种情况(风险因子主观性太强)。受评分小组专家成员和评分规则的限定,使得风险因子带有模糊性。

为此,本文在基于供给方以及需求方双方均理智的基础上使用博弈论方法来确定发生率(O)、严重度(S)和难检度(D)三者的数值。

1.2 FMEA外包研究的现状

FMEA模型既可用于事先预防阶段,通过分析潜在的失效模式及失效原因,采取预防措施防止缺陷或失效发生;也可以用于事后改进阶段,通过分析已发生的失效模式及其原因,采取改进措施从而避免缺陷或失效再次发生。

到目前为止,FMEA模型在各种领域得到了广泛的应用。同时,针对FMEA的局限性,国内外学者做出了大量的研究。例如尤筱玥,黄志明(2014)在外包风险方面应用层次分析法做的评估。雷星晖,尤筱玥(2014)在外包业务上使用了层次分析法进行决策。吴迪和王旭(2014)以业务流程优化模式为核心思想,从风险管理角度对业务流程进行分析,运用FMEA进行业务流程风险分析与风控,为中小企业优化业务流程、提升服务质量提供借鉴的模式和方法。之后尤筱玥,雷星晖,刘虎沉(2016)通过FMEA模型与区间二元语义的结合,并且以道具管理业务合同履行模块为实例,对传统的FMEA模型进行应用型改进。类似的,门峰、姬升启提出了基于模糊集与灰色关联的改进FMEA方法,该方法建立评价失效模式的模糊语言术语集和对应的模糊数,结合灰色关联理论计算各种失效模式的关联度,从而对各种失效模式的风险等级进行排序。此外,薛奕曦,陈翌,孔德祥(2014)在外包业务的具体项目中,以电动汽车的商业模式进行了一定的创新。

1.3 FMEA模型的改进

上述学者在FMEA模型进行的改进有很大的意义。不仅在模型上进行改进创新,而且在应用方面做出了很大的改进。但是在外包业务的应用方面并没有对外包的双方同时进行考虑,也没有对风险背后的可能性收益进行评价。如此单方面的做出风险的评价略有不足。故本文的创新点是在上述前人的基础上,结合博弈论的方法对未知风险进行评估同时综合双方的收益、损失进行对外包业务的风险分析。

2.博弈论及纳什均衡的介绍

2.1 博弈论的介绍

博弈论也就是对策论,是讨论双方在基于自身条件然后理性做出决策的相互影响,以及达到均衡时的学科。换句话说,就是在博弈的时候用数学知识来刻画现实生活中的利益冲突问题。就是决策主体在现实性的约束条件下选择策略从而取得相应收益的过程。

博弈论认为人们在做决策能够全面考虑自身和对手的情况以及对手的决策对自身的影响;社会活动中的人都是在一定约束条件下达到效益最大化,同时在人与人之间会出现一些利益冲突和信息不对称,但经过多轮的博弈后会达到相对的均衡。

为什么在这里采取博弈论方法,原因在于博弈论在理论和实践应用中有其他方法无法做到的优势。而且博弈论的好处重点可以体现在下面两个方面。

第一,更好地反映决策时的环境。博弈论首先认为每一个参与人都是理性的,参与人在以效用最大化为目标进行决策的时候,会全面考虑到面临的形势以及参与人的决策对彼此之间的相互影响,这种独到的思维模式比其他方法更适合用于激烈竞争环境中的策略制定。

第二,定量分析的准确度和说服力。博弈论是数学的一个分支,博弈分析是基于数学逻辑,因此往往是定量分析,可以更好地分析决策过程。博弈分析在很多问题中得出的结论都更符合实际情况,因此博弈论对参与决策的主体来说,有很强的指导作用。

2.2 纳什均衡的介绍

3.博弈论方法与FMEA外包模型的结合

传统的FMEA模型在发生率(O)、严重度(S)和难检度(D)三者的计算方面基本采用模糊粗糙集的做法,这种方法有不错的效果,但是,随着事物划分的详细程度的加深,模糊方法作用渐渐降低。于是本文通过博弈论的方法对发生率(O)、严重度(S)和难检度(D)三者进行量化计算。

下面表格是在外包决策方面需求方公司与供求公司的一个损失博弈。

需求方合作不合作供应方合作S11,I11S21,I21不合作S12,I12S22,I22

其中S11,I11表示供应合作,需求方合作时供应方和需求方双方分别的损失;

S21,S21表示供应方合作,需求方不合作供应方和需求方双方分别的损失;

S12,I12表示供应方不合作,需求方合作供应方和需求方双方分别的损失;

S22,I22表示供应方不合作,需求方不合作的供应方和需求方双方分别的损失。

而y表示需求方合作的可能性;

1-y表示需求方不合作的可能性;

x表示供应方合作的可能性;

1-x表示供应方不合作的可能性。

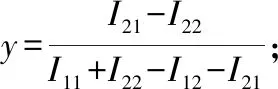

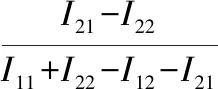

于是需求方合作时的期望损失为:x*I11+(1-x)*I12。

需求方不合作时的期望损失为:x*I21+(1-x)*I22。

需求方总的期望损失为:E2=y*(x*I11+(1-x)*I12)+(1-y)*(x*I21+(1-x)*I22)。

同样的对应的供应方合作时的期望损失为y*S11+(1-y)*S12

不合作时的期望损失为:y*S21+(1-y)*S22

供应方的总的期望损失为:E1=x*(y*S11+(1-y)*S12)+(1-x)*(x*S21+(1-y)*S22);

对供应方总的期望损失的y求偏导数,并且令其为0。于是有

在x=x*时,供应方期望损失达到最大。

于是就有

然后通过对不同供应公司应用上述方法计算PRN数值,并且对其进行排序,PRN数值最小的公司即为失效可能性最小的公司。于是可以通过可靠性以及安全性方面对外包公司进行一次选择。

4.结语

4.1 改进的意义

理财产品是商业银行对潜在目标客户群分析研究的基础上,针对特定目标客户群开发、设计并销售的综合化、个性化的金融产品。自2004年我国发行第一款商业银行理财产品以来,理财产品市场不断升温,在经历了试水期、探索期后,伴随着居民收入的增长和富裕阶层的多元化,已经进入了一个爆发期。越来越多的投资者将理财产品作为重要的投资品种。如今理财产品规模已突破80万亿元。

但是,随着国家政策的变化,一些银行或者非银行的金融公司也开始不断地推出自己的理财产品。随之而来的是各种负面的信息。比如,部分银行的理财产品没有独立建账核算,而是实行“资金池”管理模式,产品和投资品不能一一对应。理财公司负面消息更多,夸大了收益率,隐瞒风险,风险提示不充分,或存在私自代客理财等不当销售行为。

更过分的,部分理财资金投资相当于绕规模发放贷款,通过银行承担贷款风险,或不同理财产品之间存在关联交易和利益输送等行为;有的理财经理将理财产品等同于存款进行营销,部分理财产品没有进行真实投资,实为高息揽存;理财产品的信息披露不充分,投向不明,产品持有期内无法查询收益状况等。

以上种种,在居民理财时都可能遇到很多的骗局或者误导。为此如何做一个合理的评价对不同理财公司实质性的作用。故本文的FMEA博弈论模型针对上述情况可以将不同公司的风险进行量化然后进行排序选择。

4.2 上述模型的缺陷与不足

本文虽然在FMEA模型的应用方面与博弈论结合进行了创新,但是具体到很多的情况需要双方面进行调查。但是在现实生活中基于多方面考虑,例如:信息的保密,信息的不对称性以及信息的误判。都有可能对博弈的结果造成很大的影响。要想降低影响需要多付出很多的时间进行考察,在无形中增大成本。于是尽管上述模型进行了应用上的改进,但是如何更好地进行应用还需在其他方面进行创新,尤其是节约成本方面。