科研经费结余影响因素分析

2018-03-30李玉革单志桂

李玉革,俞 婧,马 瑾,单志桂

(新疆医科大学第一附属医院科技管理科,乌鲁木齐 830011)

科研经费管理是医院科研管理的核心内容之一,是科研工作正常进行并取得预期成效的重要保障,是项目管理的重要环节。本研究选取2010—2016年承担各级各类科研项目的课题负责人及管理部门负责人作为调查对象,通过主成分分析法的降维作用,在影响科研经费结余的众多因素中筛选出主要因素,分析医院科研经费管理过程中遇到的主要问题和原因,探讨加强和规范科研经费管理的相应对策。

1 对象与方法

1.1问卷编制采用文献研究及专家访谈法,向科研、财务管理部门及临床专家咨询,参考有关意见,由此形成初始问卷条目,拟定第一轮专家调查表,对回收的第一轮专家调查表进行统计处理和分析,删除专家认为应该删除的指标,添加专家新增的指标,最终编制成符合要求的“新疆高校附属医院科研经费管理影响因素调查问卷”。问卷涉及12个影响因素:X1年龄;X2工龄;X3科研经费的使用与科研经费到达后滞留医院财务科时间长短关系;X4科研经费的使用与科研设备利用率;X5科研经费的使用与科研材料/设备购置周期的关系;X6科研经费的使用与课题负责人主观能动性的关系;X7科研经费管理办法了解情况;X8各预算科目的含义及开支范围的熟悉情况;X9科研经费报销审批流程是否健全;X10是否能及时掌握各预算科目的剩余经费;X11报销科研经费之前,是否会查询经费预算及支出情况;X12科研经费的使用与科研经费收支情况的关系。

1.2调查对象采用方便抽样方法,选取2010—2016年承担各级各类科研项目的课题负责人及科研、财务管理部门负责人作为调查对象

1.3调查实施调查问卷由专人统一发放,请被调查者自愿填写,于调查当日回收。发放问卷450份,回收有效问卷431份,占发放问卷的95.8%。该问卷的克伦巴赫系数为0.877,有较高的信度,相关系数为0.7以上,评价项目的内容效度良好。

1.4数据分析运用SPSS 18.0对调查对象的基本情况进行描述性统计分析,应用探索性分析、主成分分析调查者对该问卷各个条目的认知状况,得出新疆高校附属医院科研经费结余的影响因素。

2 结 果

2.1被调查者基本情况在431份有效问卷中,男性100人(23.2%),女性331人(76.8%);汉族327人(75.9%),少数民族104人(24.1%);年龄小于40岁者276人(64.0%),大于40岁者155人(36.0%);工龄小于15岁者255人(59.2%),大于15岁者176人(40.8%);博士85人(19.7%),硕士115人(26.7%) ,本科及以下231人(53.6%) ;高级职称170人(39.4%),中级职称及以下261人(60.6%);硕士生导师104人(24.1%),非导师327人(75.9%);学科学术带头人40人(9.3%)。

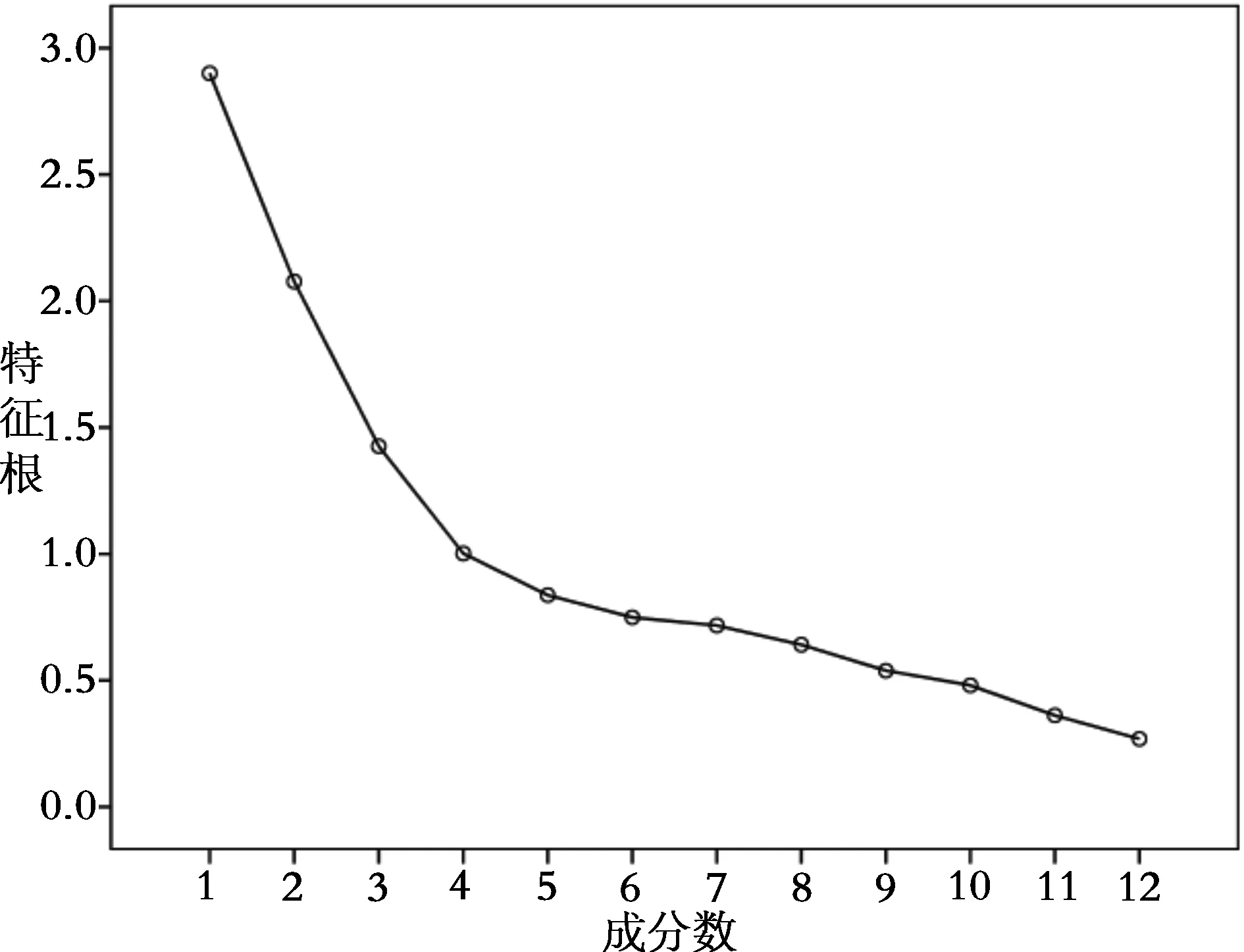

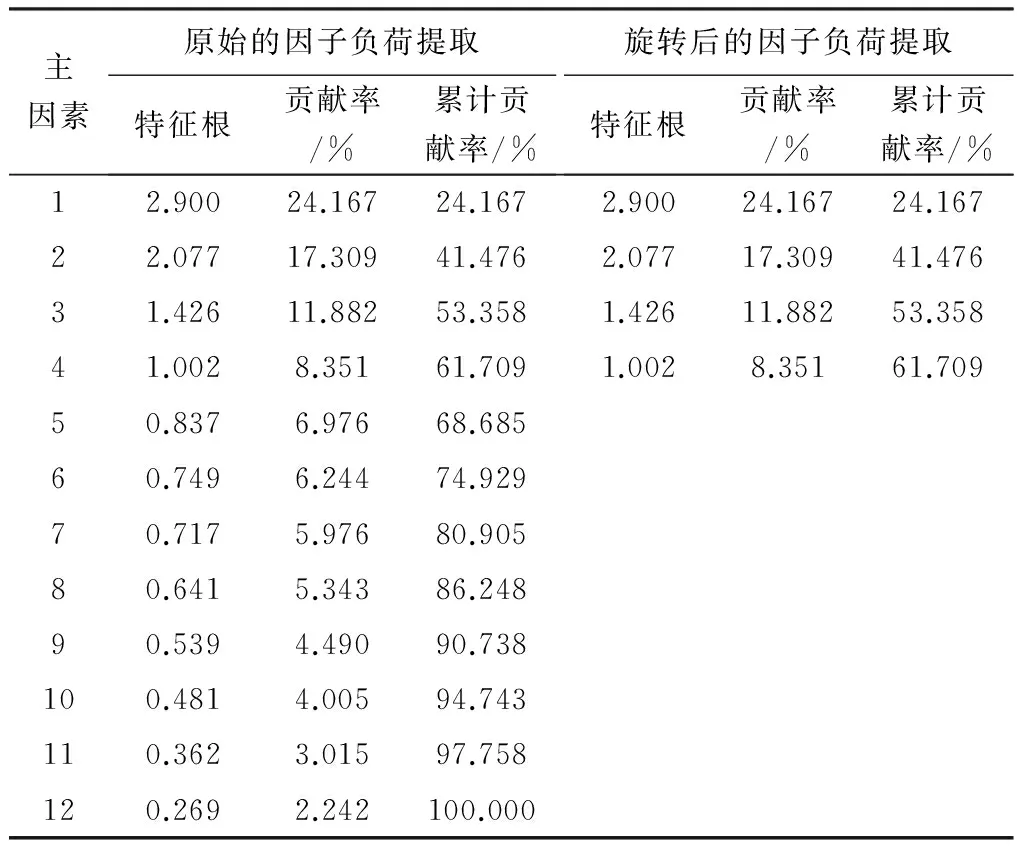

2.2提取主成分通过对X1~X12进行标准化处理,求得特征根、贡献率、累计贡献率及特征根数值衰减折线图(图1)。由图1可看出,第4个λ是一个明显的折点,4以后的特征值趋于直线,暗示主成分的个数p≤4;再根据主成分提取的要求,特征根λ>1,累计贡献率达70%~80%,最后共提取4个主成分,因素的累计贡献率为61.709%,即科研经费结余影响因素61.709%的总变异归因于这4个主成分。旋转后的结果表明,第一主成分的贡献率最高,为24.167%,即第一主成分为其中最重要的因素,能解释24.167%的总变异,其他因子按照贡献率的大小依次为:第二主成分为17.309%,第三主成分为11.882%,第四主成分为8.351%(表1)。

图1 特征根数值衰减折线

主因素原始的因子负荷提取特征根贡献率/%累计贡献率/%旋转后的因子负荷提取特征根贡献率/%累计贡献率/%12.90024.16724.1672.90024.16724.16722.07717.30941.4762.07717.30941.47631.42611.88253.3581.42611.88253.35841.0028.35161.7091.0028.35161.70950.8376.97668.68560.7496.24474.92970.7175.97680.90580.6415.34386.24890.5394.49090.738100.4814.00594.743110.3623.01597.758120.2692.242100.000

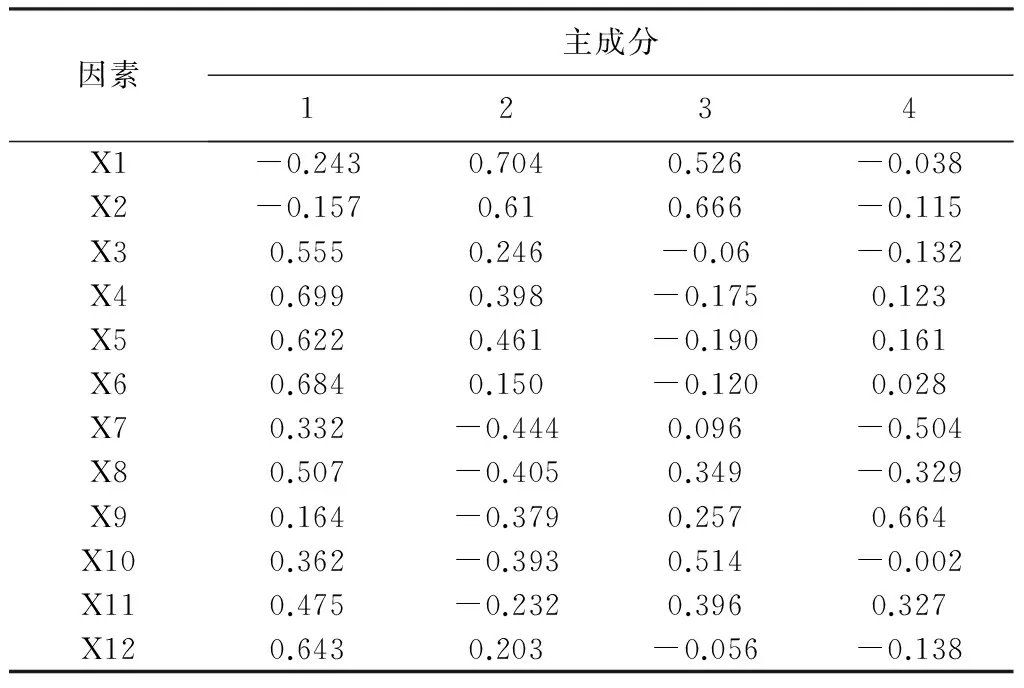

2.3主因素负荷矩阵选取因素负荷系数最接近0.7的2~3个变量,即对主成分有主要作用的变量纳入主成分。第一主成分纳入X4科研经费的使用与科研设备利用率、X6科研经费的使用与课题负责人主观能动性的关系2个主要变量;第二主成分纳入X1年龄1个主要变量;第三主成分纳入X2工龄1个变量;第四主成分纳入X9科研经费报销审批流程是否健全1个变量(表2)。

表2 因子负荷矩阵

3 讨 论

分析表明,从主成分的权重系数大小看,科研设备利用率、课题负责人主观能动性、年龄、工龄、科研经费报销审批流程是否健全,是科研经费结余情况的主要影响因素。原因在于:第一,科研设备利用率越高,客观上制约科研项目经费预算中科研设备的购置,产生科研经费结余。医院倡导以科研平台建设需求为导向,以提高仪器设备使用率为目标,并根据课题研究需求进行仪器设备调配,实现资源共享,部分项目申请人对科研平台现有的仪器设备不了解,预算额度较高而事实上不予购置,导致用于购买某些科研设备的经费无法支出。提高科研设备利用率,充分利用科研设备,是节约资源、充分利用资源的体现,但这与课题负责人减少甚至规避科研经费结余存在矛盾和冲突。第二,如果课题负责人的主观能动性得到充分发挥,科研项目经费结余情况相对就比较少。在科研经费管理过程中,课题负责人往往从专业角度考虑项目实施问题,部分课题负责人在做经费预算时,凭借主观意识,不进行市场询价,较少考虑经费使用的合理性和使用效益,造成项目进度与经费使用脱节的现象。第三,项目负责人的年龄大、工龄长,则一定程度上说明其具备一定的科研工作经历,对科研经费支出较有经验,充分利用科研经费,从而较少产生科研经费结余的情况。这表明,科研工作经历有助于课题负责人较为科学地开展科研经费预算,尽量使经费预算与经费支出保持一致。第四,科研经费报销审批流程越健全,表明科研报销审批流程越科学,则越有助于课题负责人的经费报销,经费报销时限就越短,从而越有助于减少科研经费结余。在实际工作中,科研经费报销审批流程较繁琐,经费报销材料由科研经费管理部门核实后,课题负责人还要去财务部门报销,客观上制约科研经费报销,造成科研经费结余。课题负责人为了尽快实施课题研究,与实验相关的一些试剂耗材经费支出由项目负责人本人提前垫付,同时现行的科研经费管理办法对论文版面费的报销进行明确规定,论文见刊后才能给予报销,而论文发表周期较长,不利于科研经费的及时报销,造成科研经费结余。

4 建 议

从课题负责人所在单位的角度看,加大对课题负责人的培训力度,定期组织课题负责人学习科研经费管理制度、科研共享平台服务等相关内容,提高课题负责人对科研经费使用的认识。加强经费预算管理,财务、物资管理等部门要参与到课题负责人预算编制的过程中,为课题负责人提供必要的指导,确保经费预算的科学性和合理性[1-4]。财务部门要介入课题实施全过程的经费管理,每半年统计各项目经费使用及结余情况,督促项目负责人按照合同中经费预算报销经费。如课题负责任人需要调整经费预算,需明确工作流程,通过审批后方可变更。要按照便捷化的原则,简化科研经费报销流程与手续[5],加强科研经费报销的信息化建设,全面推广科研经费电子管理系统,要求项目立项后,由财务部门为项目负责人分配科研账号并编制预算,在项目实施过程中,课题组经费支出通过登录系统提交支出申请单,报销时提交相关材料,从而有效避免经费超支、拖欠、挪用等问题。

从课题负责人的角度看,要充分调动课题负责人的主观能动性,除了主动了解学习相关科研经费支出项目含义、范围和注意事项,还应及时与科研管理部门、财务部门、物资管理部门等沟通,与科研工作经历较为丰富的同行进行交流,主动咨询,减少经费预算中的不合理项目,确保科研经费预算的科学性[6-7]。同时,要树立科研工作责任意识,严格按照研究进度,合理合规支出经费,制定经费支出明细,使科研经费支出有计划、有目的[8-9]。

[1] 李祥婷,贾品,叶蕾,等.医院科研经费管理中存在的主要问题及对策[J].中华医学科研管理杂志,2014,27(6):614-617.

[2] 郑庄,刘璐,王长鹏.从财务管理角度解读“十一五”期间科研经费管理办法[J].中华医学科研管理杂志,2012,25(3):158-160.

[3] 王妍,郑庄.高校科研经费实行绩效管理的初步探讨[J].中华医学科研管理杂志,2012,25(6):380-381.

[4] 方志伟.医科院校科研经费管理初探[J].中华医学科研管理杂志,2013,26(6):377-378.

[5] 张雪静,魏凌,刘琳,等.优化审批流程提高科研经费报销效率[J].中华医学科研管理杂志,2015,28(2):127-130.

[6] 翁振群,李晖,陈湘川.医院科研经费管理中存在的问题及对策研究[J].中华医学科研管理杂志,2013,26(3):151-152.

[7] 张莎.论高校科研经费管理现状及建议[J].中华医学科研管理杂志,2015,28(5):375-377.

[8] 李秀华,闰晓慧.医院科研经费管理中的相关问题及应对策略[J].中华医学科研管理杂志,2013,26(1):27-28.

[9] 曹蓓,赵醒村,陈金源,等.高校科研经费管理分析及探讨[J].中华医学科研管理杂志,2014,27(2):153-154.