QFII投资行为对中国股市价格波动影响的实证研究

2018-03-30

一、文献综述

近来,国内外学者探讨了QFII制度对股票价格的影响。Kaminsky和Schmukle对羊群行为进行了研究,他们认为该行为对市场有不良作用,尤其是在金融危机中,还会起到促进金融危机爆发的效果。Schuppli 和Bohl在2010 年却得出完全相反的结论。

不仅仅是外国学者,包括我国学者对QFII对股市波动的影响研究也存在巨大的争议。王麟乐、张一、卢元方(2011)为了对中国市场波动进行定量分析,引入了自回归的条件异方差模型,最终提出QFII对我国影响不大。谢家智,刘建徽,张芳芳,陈习定在2003年时,以03年及以后8年的上海深A股为样本,考察机构投资者对股市波动性及股票收益的影响,可以看出机构投资者增加必然引起了股票市场的波动,然而股票投资者无法仅仅由于波动而产生投资意愿与倾向。程天笑、关益众和刘莉亚在2014年对羊群行为的研究可以得出如下结论,羊群行为是有领头羊和从羊的,我国境内的一些机构与QFII相比具有更高水平的强度,在买卖行为中更具领头地位。刘敏、饶育蕾、梅立兴、许军林(2013)对QFII制度进一步研究,股价同步性受到QFII制度的影响,但是并不是所有市场机制都是受相同的影响。

二、 实证研究——QFII对金融市场的影响

(一)数据来源

2002年到2016年中从上海上市公司,股票数目这些方面选取样本,而在样本中在A股中投资比例最高的就是QFII投资,选区每日股票收益率,近5000个样本进行数据处理。

(二)GARCH模型

1.模型概述

1982年ARCH是罗伯特恩格尔RobertF.Engle在《计量经济学》中为解决时间序列的波动性问题提出的,他主要研究英国通货膨胀率的波动性。1986年波勒斯勒夫(Bollerslev,Tim)提出了GARCH模型。ARCH模型的主要作用是对时间序列变量的波动性变化进行模拟。

2.模型选取

GARCH(1,1)模型的形式为:

α0>0、α1≥0、λ1>0、α1+λ1小于或无限接近于1

在这个模型的计算中,λ1代表了波动的持续性,也就是上一期正股价改变会影响本期的正股价,本期的负股价改变则会关联下一期的负股价;α1>0,代表ARCH效应系数,代表过去对当前的波动效应;ARCH和GARCH两个模型系数和反应外部冲击会持久的影响着ut波动特征。

3.样本的平稳性测试

对序列R作ADF检验,结果如下表所示。

ADF统计检验-52.02781%临界值-3.43895%临界值-2.862710%临界值-2.5674

由收益率样本序列做ADF检验,其统计量绝对值远大于显著水平的临界值,证明该序列是平稳的。

4.模型估计

其中,X的值表示是否引进QFII制度,在QFII制度引进前X=0,引进后X=1,03年七月九日为变化时间点。

利用eviews对全部样本进行回归得:

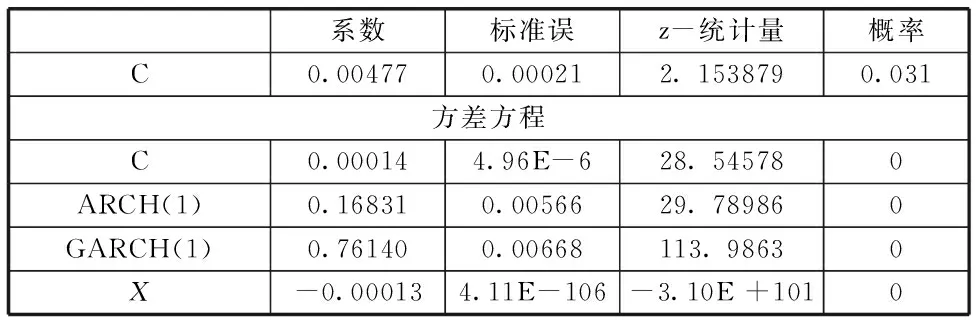

系数标准误z-统计量概率C0.004770.000212.1538790.031方差方程C0.000144.96E-628.545780ARCH(1)0.168310.0056629.789860GARCH(1)0.761400.00668113.98630X-0.000134.11E-106-3.10E+1010

C对应式中的α0、ARCH(1) 对应式中的a1、GARCH(1) 对应式中的β1、X的系数对应式中的λ。

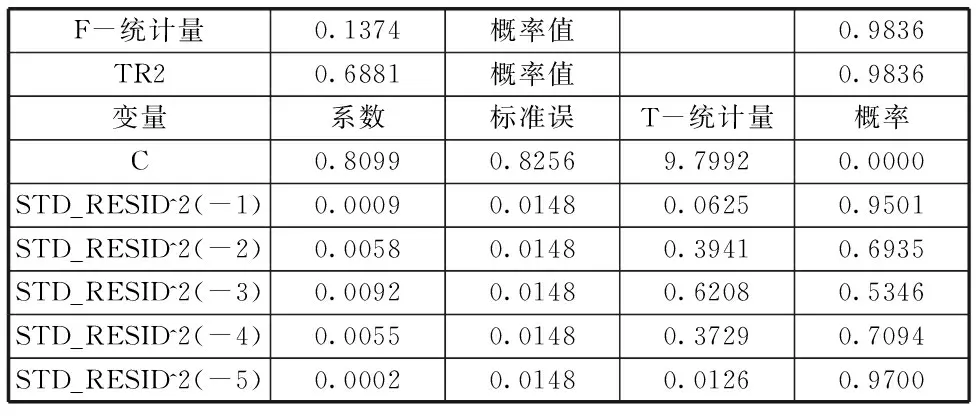

表4 ARCH - LM检验

对残差项进行条件异方差检验,得到的结果如图所示,可以此处的P值都远大于0.5,说明股票收益率并不明显受到QFII的影响,ARCH效应在序列中并不明显。

5.实证结果

其次,在方差方程中,残差平方滞后项ε2t-1的系数a1和方差滞后项ht-1的系数β1的和a1+β1称为衰减系数,这就显示出我国股票市场的收益率对外部冲击是有记忆的,下一次的外部冲击受前一次外部冲击的影响。a1+β1的值越小外部冲击的影响会消失的越快,对新一次的冲击的内在消化能力增强。在实证结果中a1+β1=0.92971,这就意味着在t时刻的一次冲击,在t+5时刻之后仍有0.929715=69.46%的比例留存在股市中没有衰退。

(三)模型结论

结合模型给出的结论,制度的实施在削弱中国证券市场收益率的起伏是具有一定影响的,但是这种影响在中国计划经济体制中并补明显。QFII没有完全发挥其作用是由多种原因造成的:

第一,QFII是为了追逐利益才进行投资活动。进行投资时更倾向于获利稳定性高的行业,这些行业本身有国家扶持,投资这些资产本身已经具有安全和稳定的特性,故国家扶持产业具有明显优势。因此QFII重仓股相当稳定。

第二,我国证券市场缺乏相避险措施。损失产生的时候只能通过抛售股票来减少损失,这种单一的措施是由于我国证劵市场对于避险措施并不重视,在系统性下跌出现时,往往很难科学避险,造成我国证券市场的波动。

第三,市场中出现了很多不规范的运作模式,尤其是上市公司在运营时透明度不高。我国现行法律体系并不健全,当中主管证劵方面的法律主要有《证劵发》和《公司法》。举例说明:我国的许多财务审计会计制度与国际标准并不统一,持有ACCA的会计师在国内许多一二线城市也处于英雄无用武之地的境地,资产评估是否具有国际认可的权威性,值得商榷,再比如现行的法律体系具有滞后性,很多违法行为并没有考虑到,我国与国际的惯例具有不一致性等。

第四,大量的零散股票投资者非常容易受到其他人投资行为的影响。我国证券市场的散户投资者入市的主要动机是为了赚取短期投机受益,由此造成股票市场股价波动剧烈且存在过高的换手率。大多数投资者缺乏客观科学的判断手段,在受到国外投资者行为影响时容易出现一窝蜂的跟风现象,以所谓的内部消息为全部准则,作为投资参考的依据。散户投资者具有盲目性,容易出现追捧现象,导致QFII持股起伏大,尤其在A股市场上QFII的宣示效应最为明显,可以看出外资QFII机构在信息不平衡的状态下利用市场的盲目性操纵股市,谋取暴利。

三、如何科学高效提高QFII市场稳定性

(一)加强监管力度

在考虑投资者情绪的基础上坚持管理监督。随着经济发展,证券市场也逐步开放,很多内部管理问题亟待解决,资金的增长造成了市场的风险增加。我国证券市场同国外市场联系密切,复杂的因素造成市场的不稳定。当前最重要的也是首要完成的就是完善金融市场法制建设,坚实的法制基础才能为管理提供基石;完善对QFII的监管体系,比如优先完善风险管理体系。

(二)积极建设金融市场结构以及发展完善

现今我国金融市场的特征主要是:股票市场强,债券市场弱,金融市场不平衡,导致资本市场发展也不平衡,资本市场的不平衡体现在资本市场过强,而货币市场弱化,在金融市场和资本市场高速发展的今天,规模增长过快也具有两面性,造成在市场发展过程中不平衡现象的突出显现,增强我国政府对于金融市场和资本市场的调控,加强国家货币政策的力度,大力发展货币市场与债券市场。

在金融市场避险的策略中,我们能不能改变市场波动,尤其是非理性的波动,特别是金融市场,资本市场结构的缺陷而引起的这样或者那样的风险。尤为重要,对于转移过程中的风险我们更应该建设发展更好的金融衍生品市场,这样的市场规模扩大会鼓励多种金融方式并存,丰富了市场内容,并且给金融避险策略提供了更好的工具,这样更加有利于市场的成熟,随着金融衍生品市场的建设扩大金融市场中的问题也会相应的得到解决。

(三)放宽QFII政策,加强信息监管

一方面,调整QFII的准入下限,增加投资总额度,同时提高单个机构的投资额度上限。另一方面,加强QFII信息披露和管理制度。一个证劵市场是否安全,应当把重点放在信息的安全性上,我国的财务、审计、会计制度与国际标准不符的情况下,监管不利的背景下,对上市公司信息公开透明的监督尤为重要,应当按要求每年两次到四次提供年中,季度的财务报告,并且强制要求公开上市发行的信息,比如招股说明书等,这样的规定才能帮助制定政策,并且给市场的各项机制提供良性作用。

(四)培养具备科学先进理性投资理念的我国投资者

我们应当如何应对现在我国市场中频频出现的盲目跟风现象,国内的散户在投资时不理性,容易受到国外投资信息的影响,这些不良的投资习惯,投资理念极易引发市场的不稳定,引入QFII制度,不仅仅是出于WTO的要求,更是因为希望通过QFII为国内资本市场带来正确的投资理念。正确的投资理念,科学的投资理念宣传,完善投资者教育,鼓励投资者建立科学的教育体系。并且对市场软环境进行建设,建立一个更加理性、更加健全、更加稳定的市场投资环境,培养自己的高端金融人才,抑制股市的大幅非理性波动。

(西北大学经济管理学院,陕西 西安 710127)

[1] Graciela L. Kaminsky,Sergio L. Schmukler.What triggers market jitters[J].Journal of International Money and Finance.1999(4).

[2] Schuppli M,M .T B ohl. D o foreign institutional investors destabilize China’s A - share markets [J].Journal of International Financial Marketing Institutions & Money,2010,20(1):36~50.

[3] 饶育蕾,许军林,梅立兴,刘敏.Q FII制度对我国股市股价同步性的影响研究[J].管理工程学报,2013(2):202- 208.

[4] 许年行,于上尧,伊志宏. 机构投资者羊群行为与股价崩盘风险[J].管理世界. 2013(07).

[5] 刘建徽,陈习定,张芳芳,谢家智. 机构投资者、波动性和股票收益——基于沪深A股股票市场的实证研究[J]. 宏观经济研究. 2013(01).

[6] 程天笑,刘莉亚,关益众.QFII与境内机构投资者羊群行为的实证研究[J].管理科学. 2014(04).