中小企业违约风险系统性和异质性测度

——基于违约风险成分分析法的研究

2018-03-29黄苒,范群,郭峰

黄 苒,范 群,郭 峰

(华中师范大学经济与工商管理学院,湖北 武汉 430079)

1 引言

随着我国金融市场与国际金融市场的融合程度越来越高,中国企业受内外经济环境变化和突发事件的影响也越来越大。尤其是2007年后,国际金融风险频现,各类突发事件时有发生。与大中型企业相比,中小企业由于规模小,人、财、物等资源相对有限,在遭遇经济环境恶化以及突发事件的冲击时,受到规模劣势和盈利能力的限制,抗风险能力更弱。它们的资产价值在短期内下降较快,甚至出现大幅跳跃式波动,违约风险迅速增加。同时,中小企业的违约风险还会在外部经济环境变糟时表现出较强的相关性。但是,不同行业、不同类型中小企业违约风险的变化特征仍有较大差异。比如,在同样的突发事件冲击下,有些中小企业违约风险出现大幅上升,而有些中小企业违约风险仅略有上升或者没有太大变化。因此,如何在新的背景下动态跟踪和分类管理中小企业违约风险,并兼顾外部突发事件对中小企业违约风险的影响,是一个值得深入探讨的重要课题。

在测度和管理中小企业违约风险时,Merton信用结构模型是一种较多被使用的方法。该方法利用企业资产价值和权益资产价值之间的非线性期权关系,间接研究企业资产价值和违约风险的变化。该方法将不同的信息资源(如财务信息、权益信息和企业资本结构信息等)整合起来,具有数据广,结构丰富的特点,比其他只强调一种信息的违约度量方法更全面和有效。然而,该方法无法解释中小企业违约风险的相关性和差异性。在研究中,我们发现单个中小企业资产价值波动具有明显的系统性特征,这是由外部经济环境变化以及各资产收益波动相关性决定的无法分散的系统波动风险。根据信用风险结构分析法,企业资产价值波动是造成其违约风险变化的重要原因。因此,可以探究的是单个中小企业的违约风险是否也可以划分为系统性和异质性两部分。其中违约风险的系统性成分与中小企业资产价值的系统性波动有关,而违约风险的异质性成分则来源于企业资产价值的非系统性波动,该波动由企业自身异质性特征决定,如:企业经营范围、盈利能力、管理能力、投资决策、资本密集度、技术研发与更新等[1]。通过探究和测度违约风险的系统性成分和异质成分,将有助于更好的剖析中小企业违约风险的变化特征,解释中小企业违约风险相关性和差异性。

Gray等[2-3]提出的或有权益分析法(Contingent Claim Analysis,简称“CCA”)正是将Merton模型用于系统性违约风险分析的一种扩展。他们将企业、金融机构或行业的单变量Merton模型加总形成一个多变量的CCA分析框架,用以分析宏观金融问题和行业系统性违约风险。Financial Stability Board[4]也将CCA分析法作为分析系统性违约风险的重要工具,并以此为基础构建了管理框架以监测和管理系统性违约风险。而Saldias[5]则在CCA分析法的框架下,讨论了平均违约距离和组合违约距离,他认为平均违约距离把个体的实际违约风险完全等同于系统违约风险,没有反映个体违约风险的真实相关性和个体的异质性。而组合违约距离考虑了个体间违约风险的真实相关性,对实际违约风险进行了调整,剔除了个体的异质性,因此可以更好的刻画系统违约风险的变化。Saldias[6]还在CCA分析法的框架下,利用行业组合违约风险方法研究了行业违约风险系统性和异质性及其决定因素。

“组合违约风险”分析为定性研究单个企业违约风险提供了一种可以借鉴的思路。在Merton模型中,企业的资产价值及其波动性是违约风险的关键驱动因素。资产价值的波动可以分为系统性波动和非系统性波动,前者由单个资产与所在系统之间的相关性决定,后者由企业的异质性决定。因此,单个资产违约风险也应存在系统成分和异质成分,其中系统成分应与“组合违约风险”相关。只要找到这种相关性,就可以对单个企业违约风险的系统成分和异质成分进行分析。

然而,Gray等[2-3]及Saldias[5-6]在分析组合违约风险时,仍假设资产价值的变化满足扩散型的随机过程,没有考虑资产价值会因突发事件的冲击而发生跳跃,导致企业短期内违约风险大大增加的可能性,因此对违约风险的测度必然存在偏误。Daal等[7]认为与美国等发达金融市场相比,中国、印度、泰国以及菲律宾等新兴金融市场由于制度和市场发展的不完善,更容易受到外部突发事件的冲击,其各类金融资产收益呈现出更明显的跳跃特征。唐齐鸣和黄苒[8-9]在研究中发现几乎所有样本企业的权益资产收益率都在2007年全球金融危机、2008年雪灾和地震期间明显出现了不同与其他时段的大幅跳跃。而且他们还发现中小企业由于规模小,抗风险能力较弱,其资产收益更易发生跳跃。唐勇和林欣[10]也认为在分析金融资产价格变化过程时,考虑跳跃变化的影响能更加真实地反映资产价格的波动和资产之间的关联变动。Jessen和Lando[11]发现利用企业权益价格推导的违约距离对企业违约风险有很好的预测性。但是,如果资产价值变化中出现大幅跳跃,基于纯扩散变化的违约距离对违约风险的度量将会出现偏差。因此,测度企业违约风险时考虑跳跃因素的影响,将有助于提高违约风险度量的准确性,降低预测偏误。

鉴于中小企业资产价值在各类突发事件冲击下具有更显著的跳跃特征,本文在测度中小企业违约风险时,纳入了资产价值跳跃变化的影响,以更好反映其资产价值波动和违约风险的实际特征。然后,为了能定性分析中小企业违约风险系统性和异质性特征,将组合违约风险与系统性波动风险测度β相结合,构建单个企业违约风险系统成分指数和异质成分指数。试图通过分析中小企业违约风险系统成分和异质成分,来解释不同中小企业违约风险变化的相关性和差异性。

2 理论模型和研究方法

2.1 符合随机跳-扩散过程的企业资产价值变化

在信用风险结构模型框架下,假设企业融资结构仅包括负债(K)和权益资产(S),则负债和权益资产的市场价值共同构成企业资产的市场价值(A)。再假设引起企业资产跳跃的信息只有一种,且符合泊松过程,因此可以用下述跳-扩散随机微分方程来描述资产价值A的变化[8]:

(1)

(2)

(3)

根据信用风险结构模型的分析方法,在约定时点,如果企业资产市场价值AT低于违约门限值D时,企业将会发生违约。因此,违约风险的测度将依赖于企业资产总价值的变化。但企业总资产价值变化又是无法被直接观测的,所以需要利用权益分析法(CCA)来间接估计企业总资产价值的变化及其概率分布中的未知参数。

2.2 带跳跃的或有权益分析法及相关参数估计

根据CCA分析法,可将企业权益视为以企业资产为标的物的欧式看涨期权。但如果考虑了资产价值跳跃变化,企业权益价值和资产价值之间的关系变得更为复杂。根据相关文献的研究[8,12],可以得到企业权益价值(S)和企业总资产价值(A)之间的非线性函数关系如下:

(4)

另一方面,由于不存在无风险套利,根据随机半鞅的Ito引理,对St=f(At,t)进行变换可得:

(5)

(6)

上述方程中St的当前市场价值及相关参数均可利用股票市场数据进行估计(参数σS,vS及λS的定义和估计方法参见相关文献[8,9]),再通过权益价值和资产价值之间的多个非线性关系方程就可以推导总资产价值及其概率分布中的相关参数。当然,在只有三个方程的情况下At,λA,σA,θA和δA的估计值并不唯一,在实证研究中可以增加一些合理的约束条件以获得最优解,如:

①根据Zhang Yibin等[13]的分析,在不失一般性情况下,可以假设权益(股票)和总资产面临相同的跳风险,即发生跳跃的时点和频率相同:λA=λS;

2.3 考虑资产价值跳跃变化的违约风险分析

(1)基于资产价值跳跃变化的违约风险测度

T时刻,若企业的资产价值AT低于违约门限值D(D≤K),就会发生违约,其违约概率为:

(7)

此外,违约距离也是一个较多用于测度违约风险的工具。该值越大,表明企业到期能偿还债务的可能性越大,违约风险越小。对如何计算违约距离,许多文献都进行了定义。本文则借鉴了Duffie和Singleton[14]的定义,并在其中考虑了资产价值跳跃变化的影响,定义t时刻企业的违约距离为:

(8)

(2)违约风险系统成分和异质成分分析

由于企业对外部经济环境变化的敏感程度、企业间的相关性及企业自身的异质性都有较大的不同,因而企业的违约风险也必然有较大差异。在实证研究中,我们发现单个中小企业违约风险具有明显的系统性变化成分,且这种成分主要与中小企业资产价值的系统性波动有关。在金融资产定价中,常用β值对其进行刻画。同时,单个中小企业违约风险中还存在着不可忽视的非系统性变化部分,这部分主要由企业自身异质性特征驱动,与外部经济环境的变化、突发事件的影响基本无关,如:企业自身经营状况、盈利能力、管理能力、投资决策、资本密集度、技术研发与更新速度、所在区域等。本文将这一部分风险称为违约风险的异质性成分。企业自身异质性特征的变化可使企业实际违约风险在系统违约风险的基础上有所减少或者大幅增加。

因此,本文试图在现有研究基础上[3,5-6],将“组合违约风险”、“个体违约风险”与单个企业资产价值波动风险的“系统性测度β”相结合,构造企业违约风险的“系统成分指数(Systematic Component Index)”和“异质成分指数(Idiosyncratic Component Index)”,分别作为定性评价企业违约风险系统成分和异质成分的指标。具体构造方式如下:

第一步,将所有被考察中小企业视为一个组合,并利用能刻画该组合价值变化的某个加权价格指数来分析其价值及波动变化。然后,将各企业的“权益价值之和”、“负债之和”及“违约门限之和”视为组合的“权益价值”、“负债”和“违约门限”,进而求出该组合在t时刻的违约距离(Portfolio Distance-to-Default),简称PDD,PDD度量了企业组合的系统违约风险水平。

(9)

其中Amt为t时刻组合的资产价值,Var(r(Amt))=σ2(Amt)+λ(Amt)·(θ2(Amt)+δ2(Amt))为组合资产收益率的方差。

(10)

第三步,构造企业违约风险的系统性成分指数和异质性成分指数。

① 企业违约风险系统成分指数。根据式(9)和(10)可得:

(11)

(12)

(13)

称式(13)为单个企业违约风险异质成分指数(Idiosyncratic Component Index of Individual Default Risk),简称“ICI”。从式(13)不难发现,单个企业资产价值波动中非系统性波动所占比例越大,ICI越大,企业违约风险越具有明显的异质性。

如果某中小企业违约风险的系统成分SCI较大,且异质成分ICI也相对较大,说明该企业违约风险将同时受到系统性和异质性两个方面因素的影响。违约风险管理中对这样的企业应尤为关注,这是因为这类企业不仅在外部环境变遭时出现较大的不适应,而且由于自身异质性能力较差,如:经营管理不善、投资分析和决策能力较弱、盈利能力差、技术研发与更新较慢甚至停滞等,使得其实际违约风险水平在系统违约风险水平的基础上进一步显著升高。

3 实证研究

3.1 数据描述和统计分析

在中小板上市企业中,选取需符合2011年制定的《中小企业划型标准规定》且只发行A股的企业作为样本企业。为了能分析2008年金融危机及之后外部经济环境对中小企业违约风险的持续影响,并观察违约风险中系统性成分和异质性成分的变化趋势,本文选择了2008年-2015年共8个观察点来进行分析。出于实证分析的需要,所选样本数据还需符合以下条件:①选取的非ST企业为2008年及以前上市且没有被ST的历史;②ST企业只选择上市后仅在2010年-2015年间被ST过1次的企业(即没有多次被ST的历史),且在被ST前有至少3年的日数据;③选取“深圳A股中小板指数”来分析企业组合收益分布的相关参数和计算资产组合违约距离PDD。

经过筛选后,符合上述标准的中小企业样本共有89家,其中ST中小企业9家(2010年被ST的2家,2011年被ST的1家,2012年被ST的3家,2014年被ST的3家)。在提取样本企业股票数据时,只提取可得的日收盘价格,不考虑停盘影响。如果由于个股自身原因停盘时间较长出现股价的异常跳动,则去掉复盘当日的日收益率。当企业除权除息后,股票价格也会出现突然的大幅变动,故本文所采用的全部是复权后的数据,并以此为基础计算股票的日对数收益率(所有数据均取自Wind数据库)。

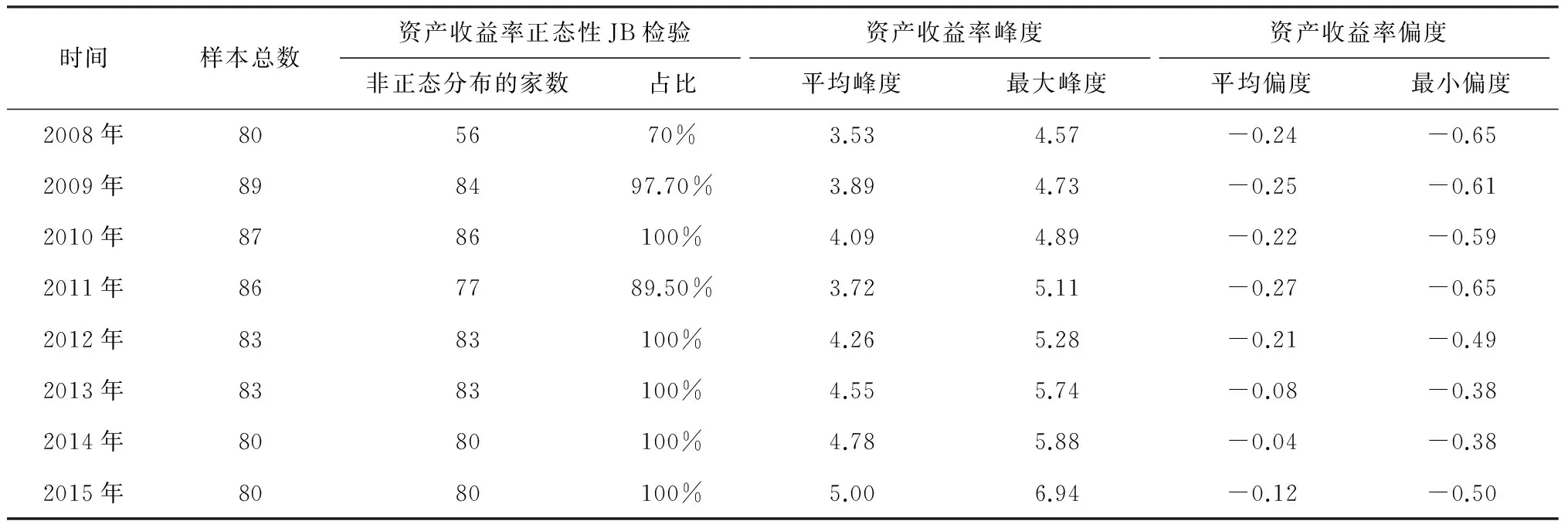

表1 样本中小企业股票收益率的部分统计分析值

注:①2008年的样本去掉了截止2008年12月31日收益率数据不足1年的企业;②每个时点的样本均不含当年及之前被ST企业

首先,对样本中小企业的股票日对数收益进行必要统计分析 (如表1所示)。利用JB检验对所有样本企业的资产收益进行正态性检验,检验结果表明几乎90%以上的企业资产收益呈非正态分布。对所有样本企业资产收益的偏度和峰度进行分析可以发现,它们的平均峰度均明显大于3,峰度最大值接近7。而平均偏度均明显小于0,偏度最小值甚至接近-0.7。

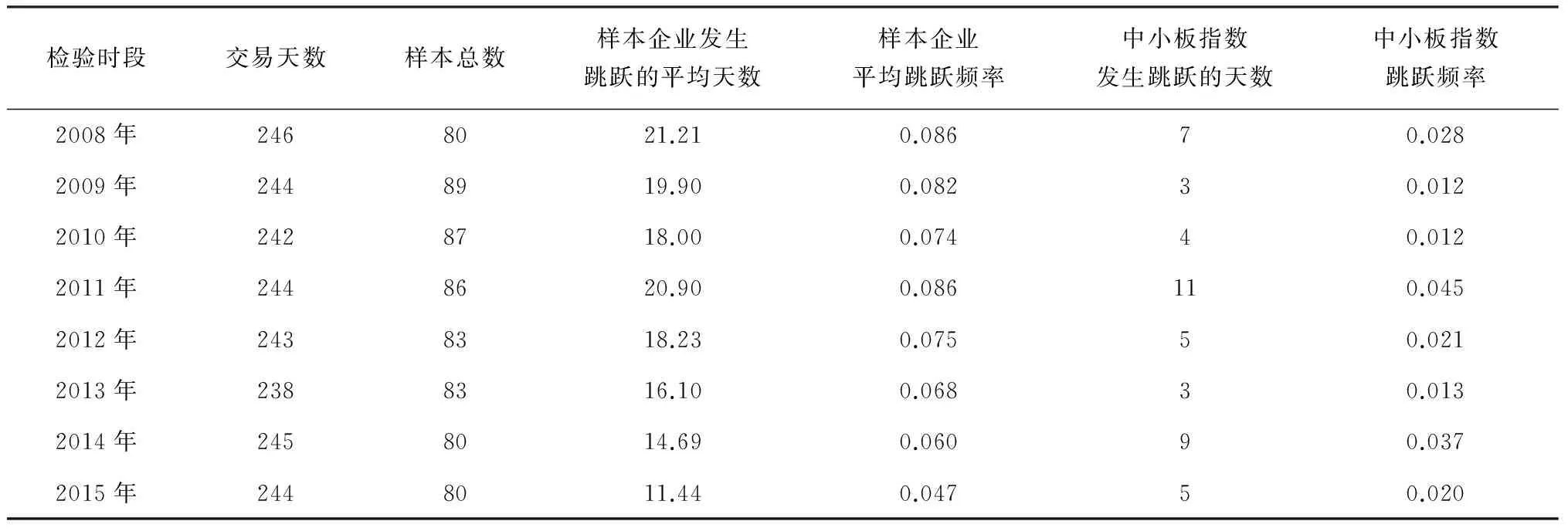

根据Kou[16]及Yan Shu[17]等的研究,负偏度尤其是绝对值较大的负偏度和明显大于3的正峰度,是跳跃现象出现的重要标志。为了对各企业股票收益率中的跳跃变化进行验证,再利用基于RJ比值的Z统计检验法[13]对2008-2015年期间所有样本企业及中小板指数已实现波动率(5分钟高频数据)进行跳跃显著性检验。根据Z统计检验的结果,80%以上样本企业的资产收益率在7-10%左右的交易日发生了跳跃,有的企业跳跃频率甚至高达16%。这一统计值远高于正态分布描述的极端值出现的概率。表2列出了各观测时点,样本企业的平均跳跃天数和跳跃频率。可以看到各样本企业在2008-2012年的跳跃频率较大,而2013年以后跳跃频率有减小的趋势。

表2 样本中小企业跳跃显著性的统计检验

注:利用Z统计检验法进行检验时[13],显著性水平取α=0.001

利用Z统计检验法对中小板指数5分钟高频数据进行统计检验的结果也显示其在2008年、2011年和2014年有约3%~4%的交易日发生了跳跃,而在其它时间约有1%~2%的交易日发生了跳跃,均高于正态分布描述的极端值出现的概率(见表2)。因此,在违约风险分析中假设资产收益符合正态分布(或假设资产收益变化符合纯扩散过程)与实际情况不符,在测度和评价中小企业违约风险时,纳入资产价值跳跃变化的影响十分有必要。

3.2 违约风险系统性和异质性分析

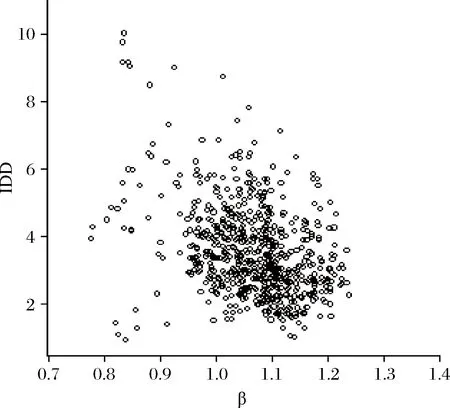

为了明确企业违约风险中是否存在明显的系统性,首先利用带跳跃的违约风险测度方法对所有样本中小企业的资产价值进行分析,求出它们在各个分析时点的违约距离(IDD)和系统性波动风险测度 (β),并作回归分析(如图1所示)和相关性统计检验。求IDD时,关于非流通股市值的折算、违约门限D以及无风险利率的确定借鉴了张泽京等[18]的处理方法。

图1 样本中小企业违约风险与企业资产贝塔系数关系图

从图1可以看出,样本中小企业的违约距离与它们的系统性波动风险测度β有明显的负相关关系。利用Spearman统计检验法对违约距离(IDD) 和系统性波动风险测度β进行相关性检验,检验结果(t值=-9.81)也显示它们之间的负相关关系(相关系数=-0.362)在1%显著性水平上显著。回归分析和统计检验结果都表明样本企业的违约风险具有明显的“系统性”。另一方面,同一β水平下企业的违约风险仍有较大差异,这表明企业违约风险中还存在一定的异质成分。以下将借助SCI指数和ICI指数,对样本企业进行总体分析和对比分析。

(1)样本中小企业违约风险的总体分析

对所有样本中小企业的SCI值和ICI值进行分析后发现,90%以上中小企业的SCI值在2008年金融危机以后有所下降,但它们的ICI值变化差异却较大。图2描述了所有样本中小企业SCI均值A-SCI和ICI均值A-ICI的变化趋势。从图中可以看到,2008-2010年期间A-SCI缓慢下降。此时整体经济处于金融危机后恢复期,随着外部经济环境的逐步好转,中小企业的系统性违约风险水平逐步减小。然而在2011年,A-SCI出现明显回升,此时恰逢欧债危机爆发,世界经济和中国经济增长明显减缓,金融市场波动加剧。此时,A-SCI的显著回升提示中小企业对外部环境的恶化和突发事件的发生非常敏感,系统性违约风险短期内迅速增加。之后的2012-2014年整体经济形势明显好转,A-SCI的再度下降,中小企业系统性违约风险减弱。直到2015年A-SCI又再次显著回升,反映中小企业系统违约风险又有重新增加的趋势。另一方面,样本中小企业的ICI均值A-ICI在金融危机后先上升后有所下降,并在经济环境明显好转的2012年-2014年再度明显回升,表明此时段大多数企业的违约风险异质性成分在增加,企业自身经营状况、盈利能力主导着企业违约风险水平。进入外部经济环境变糟的2015年,A-ICI值又再次下降,违约风险中的异质成分让位于系统成分。

图2 样本中小企业的SCI均值和ICI均值走势图

图2呈现的A-SCI和A-ICI的变化趋势说明,中小企业违约风险在经济恶化时表现为较强的相关性和系统性,外部突发事件和环境恶化是中小企业违约风险增加的主要原因。而在经济环境好转时,各企业违约风险相关性和系统性减弱,异质性成分增强,也即此时企业自身的盈利能力、经营状况等异质性因素成为企业违约风险变化的主要原因。这种变化趋势与Saldias[5-6]的分析结论基本一致。

(2)违约风险系统性和异质性成分的行业差异

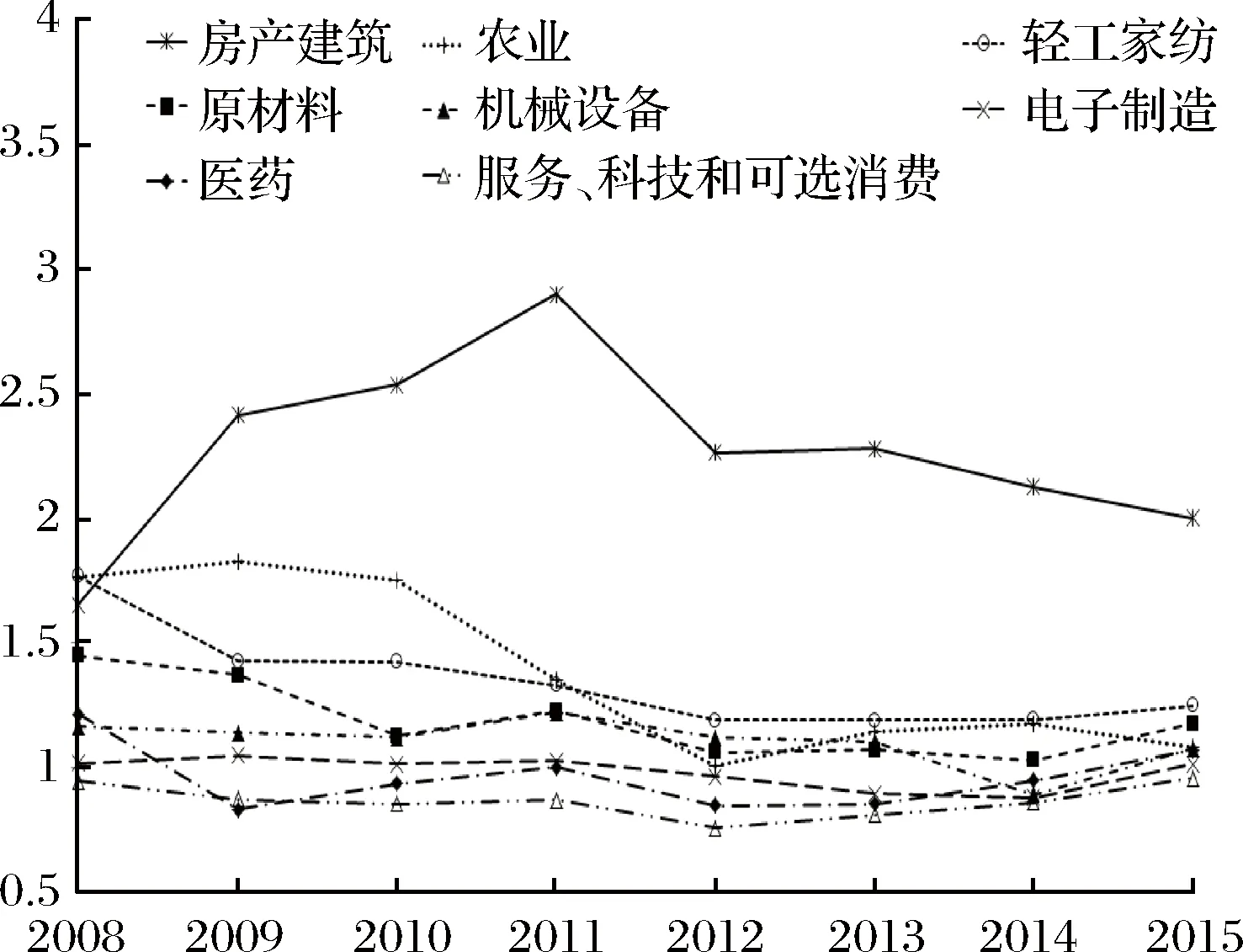

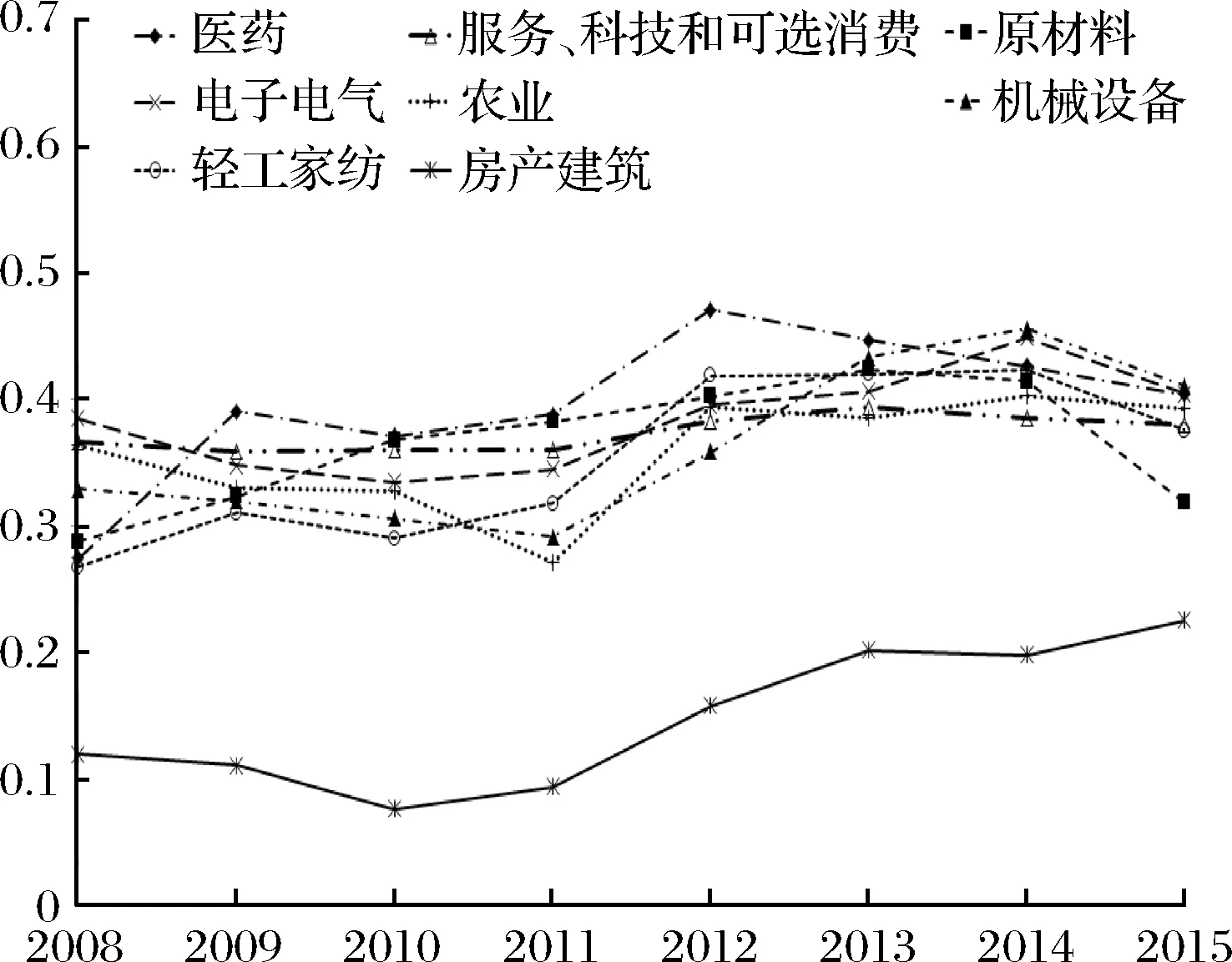

由于样本企业数量有限,行业划分不宜过多,故在Wind资讯的行业划分标准基础上结合样本企业主营业务的特点,将89家样本中小企业划分为8个行业,即:医药企业10家、原材料企业8家、机械设备企业16家、电子制造企业15家、房产建筑企业8家、轻工家纺企业9家、农业企业7家以及服务、科技及可选消费企业16家。然后,观测各行业样本中小企业在不同时点SCI均值和ICI均值,如图3和图4所示。从图3不难发现,中小企业系统违约风险有较明显的行业差异性。房产建筑和农业中小企业的系统违约风险最显著,轻工家纺、原材料及机械设备中小企业次之,其他行业中小企业系统违约风险都较小。

首先,需要特别关注的是房产建筑中小企业。这类企业的系统违约风险在金融危机后仍在上升,直到2012年才明显下降,而之后又一直保持在较高水平。这表明金融危机等外部经济环境负面冲击对我国房产建筑类中小企业影响较大,且具有一定持续性。再结合图4,可以看到房产建筑中小企业异质成分非常小,说明外部经济环境的变化对它们违约风险的影响起决定性作用。因此,目前管理这类中小企业违约风险时要重点关注外部经济环境恶化、突发事件以及相关企业违约的影响。

其次,需要关注的是农业中小企业。农业中小企业的系统违约风险在金融危机以后一直处于较高的水平,并未出现明显的改善,直到2011年才开始有明显下降,但2013年又有所回升。图4显示其异质性违约风险在金融危机以后持续下降,在2012年出现明显回升,之后一直保持较高水平。SCI和ICI的变化趋势说明金融危机及其之后几年内,农业中小企业的资产价值波动和违约风险仍受到金融危机冲击的持续性影响,系统违约风险成分较大,但它们的盈利能力、经营状况有一定好转,因而农业中小企业整体违约风险在金融危机后有逐渐下降的趋势。但2012年以后增长的ICI值表明,农业中小企业的盈利能力、经营状况有所下滑,异质性违约风险成分又逐渐增加,使得这一阶段农业中小企业的违约风险表现出较强的异质性。

然后,轻工家纺中小企业的系统违约风险在金融危机后逐步下降,然后处于较平稳的中等水平,说明这类中小企业受到金融危机的系统性冲击后逐渐恢复。值得细究的是2011年,在新一轮欧债危机的负面冲击下其他行业的系统违约风险几乎都有所增加,而轻工纺织行业的系统性违约风险却未出现明显变化。而另一方面,轻工家纺中小企业异质成分的变化趋势则显示(图4),2010年该行业企业的盈利能力、经营状况略有好转,但从2011年开始又明显下滑,使得违约风险异质性成分迅速增加,从而成为企业整体违约风险攀升的主要原因。

图3 按行业划分的中小企业SCI平均值变化趋势

图4 按行业划分的中小企业ICI平均值变化趋势

同时,原材料中小企业资产价值的系统性波动和违约风险系统成分在金融危机后有所下降,但并不明显,并在2011年欧债危机爆发后又略有回升(图3)。这说明原材料行业中小企业对外部经济环境恶化和负面冲击较为敏感,而且外部经济环境变化和冲击对它们的影响也有一定持续性。另一方面值得注意的是,原材料中小企业的违约风险中异质成分在2009年下半年以后一直持续上升(图4),表明它们经营状况有所恶化,盈利能力较明显下降,从而导致企业实际违约风险在系统违约风险水平的基础上进一步显著升高。结合图3和图4,不难发现金融危机后原材料中小企业的违约风险同时受到系统性和异质性两个方面的影响。因此,除房产建筑和农业中小企业外,还要重点关注原材料中小企业。管理这类中小企业违约风险时要更为谨慎,既要动态跟踪外部经济环境变化的影响,也要关注该行业的发展情况和企业自身异质性特征的变化对违约风险的影响。

最后,电子制造、医药和服务、科技及可选消费中小企业的系统违约风险在金融危机以后的一直较低而且较为平稳,并未出现太大波动。反映这些行业中小企业系统违约风险比较稳定,受外部经济环境和突发事件影响较小。而从图4则可以看出,这些行业企业的违约风险中异质成分明显高于其他行业企业,说明这几类行业中小企业自身的盈利水平、经营状况、技术研发与更新速度是决定它们违约风险的主要因素。因此,管理这几类中小企业违约风险时应重点关注违约风险中异质成分的变化,分析本行业的发展情况和企业自身的异质性特征变化对违约风险的影响。

4 结语

在遭遇经济环境恶化以及突发事件的冲击时,中小企业抗风险能力较弱,短期内资产价值更易出现大幅波动,违约风险迅速增加。但不同类型中小企业违约风险的特征也有较大差异。所以,对中小企业的违约风险进行测度和评估时,不仅要考虑资产价值跳跃因素的影响以提高违约风险定量分析的准确性,还应定性分析其违约风险的系统性和异质性,明确中小企业违约风险的结构性差异并进行分类管理。

基于此目的,本文首先构建了基于跳-扩散过程的或有权益分析法(CCA分析法),明确了跳跃影响存在时,企业总资产价值和权益价值之间的非线性关系。然后,将组合违约风险分析与金融资产定价中的系统性波动风险测度β相结合,把单个企业的违约风险划分为系统成分和异质成分。违约风险中的系统成分越大,表明该企业相关违约风险越高,越易受外部经济环境变化和突发事件的影响。随后利用带跳跃的CCA分析法、系统成分指数及异质成分指数对样本企业进行的实证研究表明:

① 样本中小企业的违约风险与系统性波动风险测度β显著相关,β值较大的企业,违约风险明显较大。反之,β值较小的企业,违约风险也明显较小。

②经济恶化时,中小企业违约风险表现为较强的相关性和系统性。而在经济环境好转时,各企业违约风险相关性和系统性减弱,异质性成分增强。

③尽管中小企业的违约风险有明显的系统性,但不同行业企业的系统性违约风险有显著差异。房产建筑和农业中小企业的系统违约风险最显著,轻工家纺、原材料及机械设备中小企业次之,而其他行业中小企业的系统违约风险都较小。其中房产建筑、农业及轻工家纺中小企业违约风险中系统成分起决定性作用。原材料中小企业的违约风险兼具系统性和异质性两个方面特征。电子制造、医药和服务、科技及可选消费中小企业违约风险中系统成分比重较小而异质成分比重较大。

[1] 徐朝辉,周宗放. 内部控制、过度投资与公司信用风险[J].中国管理科学, 2016, 24(9): 21-27.

[2] Gray D, Merton R. Bodie Z. New framework for measuring and managing macro financial risk and financial stability[Z]. Working Paper No 13607, National Bureau of Economic Research, 2007.

[3] Gray D, Jobst A. Malone S. Quantifying systemic risk and reconceptualizing the role of finance for economic growth[J]. Journal of Investment Management, 2010, 8(2): 90-110.

[4] Financial Stability Board. Guidance to assess the systemic importance of financial institutions, markets and instruments: Initial considerations-background paper[R]. Report to G20 Finance Ministers and Governors, 2009.

[5] Saldías M A. Systemic risk analysis using forward-looking distance-to-default series[J]. Journal of Financial Stability, 2013a, 9(4): 498-517.

[6] Saldías M A. Market-based approach to sector risk determinants and transmission in the Euro area[J]. Journal of Banking & Finance, 2013b, 37(11): 4534-4555.

[7] Daal E, Naka A, Yu J S. Volatility clustering, leverage effects and jump dynamics in the US and emerging Asian equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2751-2769.

[8] 唐齐鸣, 黄苒. 中国上市公司违约风险的测度与分析——跳―扩散模型的应用[J]. 数量经济技术经济研究, 2010, 27(10): 101-115.

[9] 黄苒, 唐齐鸣. 基于可变强度跳跃-GARCH模型的资产价格跳跃行为分析——以中国上市公司股票市场数据为例[J].中国管理科学, 2014, 22(6): 1-9.

[10] 唐勇,林欣,考虑共同跳跃的波动建模:基于高频数据视角[J]. 中国管理科学, 2015, 23(8): 46-53.

[11] Jessen C, Lando D. Robustness of distance-to-default[J]. Journal of Banking & Finance, 2015, 50(1): 493-505.

[12] 黄苒, 唐齐鸣. 含跳跃风险的公司贷款违约率测度——基于首达时模型的理论扩展[J]. 管理科学学报, 2015, 18(7): 93-102.

[13] Zhang Yibin, Zhou Hao. Zhu Haibin. Explaining credit default swap spreads with the equity volatility and jump risks of individual firms[J]. Review of Financial Studies, 2009, 22(12): 5099-5131.

[14] Duffie D, Singleton K. Credit risk pricing, measurement and management[M]. New Jersey, USA: Princeton University Press, 2003.

[15] Copeland T, Weston J. Financial theory and corporate policy[M]. Pearson New International Edition, London, UK: Pearson Education Limited, 2013.

[16] Kou S G. Jump-diffusion models for asset pricing in financial engineering[J].Handbooks in Operations Research and ManagementSCIence, 2007, 15: 73-116.

[17] Yan Shu. Jump risk, stock returns and slope of implied volatility smile[J]. Journal of Financial Economics, 2011, 99(1): 216-233.

[18] 张泽京, 陈晓红, 王傅强. 基于KMV模型的我国中小上市公司信用风险研究[J]. 财经研究, 2007, 33(11):31-40.