消费风险分担与东亚金融合作

——基于跨国(地区)面板数据分析

2018-03-28苏春子

■苏春子

一、引言及文献综述

东亚的金融合作始于1997年,东亚各国为应对金融危机开始加强区域金融合作。在“10+3”的合作机制框架下,东亚各国开启了多项金融合作议程。尽管2008年的金融危机为东亚金融合作蒙上一层阴影,但总的来说,东亚区域金融合作正在不断加深。在此背景下,东亚金融合作是否为东亚各国带来消费风险分担效应,2008年全球金融危机是否阻碍了东亚区域风险分担的进一步发展?这些问题已经引起越来越多学者的关注。解决以上问题无疑对进一步推动东亚金融市场合作具有重要的理论和现实意义。

目前,学术界对于消费风险分担的研究主要集中在以下两个方面:一方面,风险分担的度量。对于发达国家风险分担程度,Asdrubali et al.(1996)开创性使用方差分解法对美国各州之间的消费风险分担进行衡量,发现美国有75%的收入冲击被分散,其中39%是通过资本市场,23%是通过借贷市场,13%来源于美国联邦政府的财政转移制度。Rangvid et al.(2016)采用基本回归法衡量16个发达国家的跨国风险分担程度,其结果显示这些国家的跨国风险分担程度高,除了对发达经济体风险分担的度量,还有些学者关注新兴的区域金融合过程中风险分担情况。Kose et al.(2009)对21个工业国家和55个发展中国家消费产出相关性分析发现工业国家有更强的跨国消费产出相关性,并且1970年后这种相关性快速增长。Kim et al.(2006)将可分散风险分担扩展为区域风险分担和全球风险分担两个部分。通过计算发现东亚地区消费风险分担水平低于全球消费风险分担水平。俞颖(2011)对东亚地区风险分担研究也得出相似结论。

另一方面,除了对风险分担程度进行度量,学者们还对风险分担的渠道、影响因素进行研究,试图寻找提高区域内消费风险分担的方法。第一,金融因素。Kose(2009)预期金融一体化将提高各国消费风险分担能力,而金融部门的发展尤为重要。洪勇(2016)强调资本市场的整合、信贷市场的发展对中国省级消费风险分担有积极的促进作用。第二,交易成本。Fitzgerald(2012)得出地区间的市场摩擦和壁垒会增加产出和收入跨地区交换的成本,进而削弱风险分担机制作用。第三,不可贸易商品。Stockman&Tesar(1991)认为不可贸易商品、工资和劳动力市场流动是影响区域消费风险分担的主要因素。由于这三种资源的不可流动性,阻碍了收入和产出在区域内的自由交换,从而导致风险分担的下降。第四,其他因素。Rangvid(2016)发现贸易的开放和汇率的稳定是风险分担的驱动因素。

综上所述,学者们的研究主要集中在发达国家。仅有少数学者对于东亚区域消费分担进行度量,但研究存在以下不足:(1)将消费风险分担程度作为衡量东亚是区域化还是全球化的一种手段,不能反映东亚区域消费风险分担的真实水平;(2)在渠道、因素分析中,现有文献侧重于金融渠道对消费风险分担的影响,缺少从制度、政治层面的检验。本文的主要贡献:第一,基于长面板数据对东亚消费风险分担程度进行度量,并将跨期消费法引入作为稳健性检验;第二,将样本按时间和收入两个维度进行细分,考查金融危机和收入水平差异对风险分担水平的影响;第三,将金融开放、金融发展、监管制度和政治稳定等指标引入模型,以此分析促进东亚风险分担的深层原因。

二、理论模型

(一)消费风险分担基本回归方程(RSR)

该方程是消费风险分担的基础模型。假设市场是完备的,则一国或某一区域内边际效用增长率应该等于消费影子价格的增长率,等式如下:

其中U′(.)为人均消费支出(c)的时间效用函数的导数,i或j分别代表国家,λ表示为朗格朗日乘数或者是消费的影子价格。这个等式的含义是两个国家(i和j)的边际效用增长应独立于国别因素(country-specific variables)。在此基础上,假设效用函数是等弹性的(isoelastic utility function),则等式(1)可以转化为:

其中Z代表地区i的特质性风险因素,C为区域内人均消费支出的均值,t为时间。由等式(2)可以进一步得:

如果市场是完备的,区域内各国是完全消费风险分担的,那么i国的人均消费支出将不受特质风险的影响与区域内人均消费支出均值同步,即式(3)中回归系数a为零。由于不存在完全风险分担,a不为零。a解释为是特质性完全对完全市场的偏离,即视为未分散的风险。将式(3)转换为

其中,yit代表i国在t年的人均产出,Yt是区域内人均产出的均值。△logcit-△logCt,△logyit-△logYt表达的是i国或者地区在t时间内人均消费支出(产出支出)与区域内平均水平的差额,其含义是i国的特质性的波动。因此,β是衡量在样本期间内各地区特质性消费增长与其特质性产出增长的共动性,即消费风险分担中未被分散的部分,1-β则被定义为消费风险分担水平。

(二)跨期消费相关法

Crucini(1999)在基本回归方程的基础上,引入开放经济的跨期模型,提出跨期消费相关模型。具体来说:(1)假设在一个金融合作区域内有J个国家,每个国家都只有1个具有代表性的居民i。(2)假设每个居民作为理性的消费者且对风险分担的偏好相同,用自身收入的β部分进行风险分散,剩余的1-β的收入未被分散。模型如下:

其中,cit为i国在t时期的消费支出,包括私人消费支出和政府消费支出,Cjt为区域内各国消费支出的均值,β表示为区域内国家与整个区域的风险分担部分,(1-β)表示为本国消费仍然受本国支出影响,即未分散风险的部分,yit为i国在t时期的收入,αi为常数项,εit为随机扰动项。

三、变量的选取与描述性统计

(一)变量的选取

1.消费风险分担度量指标

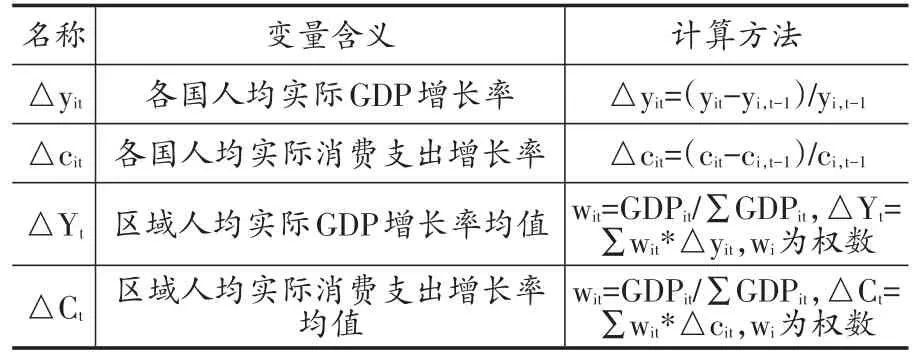

本文选取东亚九个典型经济体(中国内地、中国香港、日本、韩国、马来西亚、新加坡、菲律宾、泰国、印度尼西亚)进行研究。数据主要来自于Penn World Table 9.0和世界银行发展指标数据库。所有数据都是以美元计价,以2011年的国际价格为基础计算。指标选取见表1。

2.影响因素指标

(1)金融开放(ko)是指一国金融市场对外开放的程度,一般采用一国在制度层面对资本流动的限制作为衡量开放的标准。通常该指标越高,意味着金融合作程度越高,金融合作程度越高,又会提高区域消费风险分担。数据来源于Chinn and Ito(2006),其取值范围在0至1之间。

表1 变量的说明

(2)金融发展(fd)是衡量一国金融市场发展的水平。金融合作可以通过引入竞争机制促进一国金融发展。本文选取两个存量指标分别从借贷市场和资本市场两个角度来衡量一国金融发展水平。Fdcrit表示i国t年的借贷市场的发展水平,用银行部门国内信贷占GDP的百分比来表示。Fdstit表示i国t年资本市场发展水平,用股市市值占GDP比重表示。数据来源于世界银行,由于中国、印度尼西亚、菲律宾、泰国资本市场发展相对较晚,因此部分股市市值占比数据缺失。

(3)税率(tax),该指标能够反映一国对外的保护主义,影响消费跨国的风险分担。选用最惠国加权平均税率,是以每种产品在相应伙伴国家的进口额中所占比例为权数对最惠国税率进行加权计算得出的平均数。数据来源于世界银行。

(4)制度指标,通常消费者更愿意选择监管质量良好、政治稳定的国家进行消费风险分担。数据源于世界银行全球治理指数(WGI)中监管质量(rq)和政治稳定(qs)两个指标,该指标从1996年开始发布,在2002年前每两年发布一次,随后每一年发布一次。

(二)变量描述性统计

表2 变量描述性统计

四、实证结果与分析

本文根据豪斯曼检验结果,选择固定效应面板回归进行计量估计。首先,采用消费风险分担基本回归方程对东亚主要国家(地区)的消费风险分担水平进行度量,同时使用跨期相关法作为基本回归的稳健性检验,能够反映东亚消费风险分担的真实水平。其次,在基本回归方程的基础上引入相互项来检验影响消费风险分担的渠道。

(一)基础模型的实证结果与分析

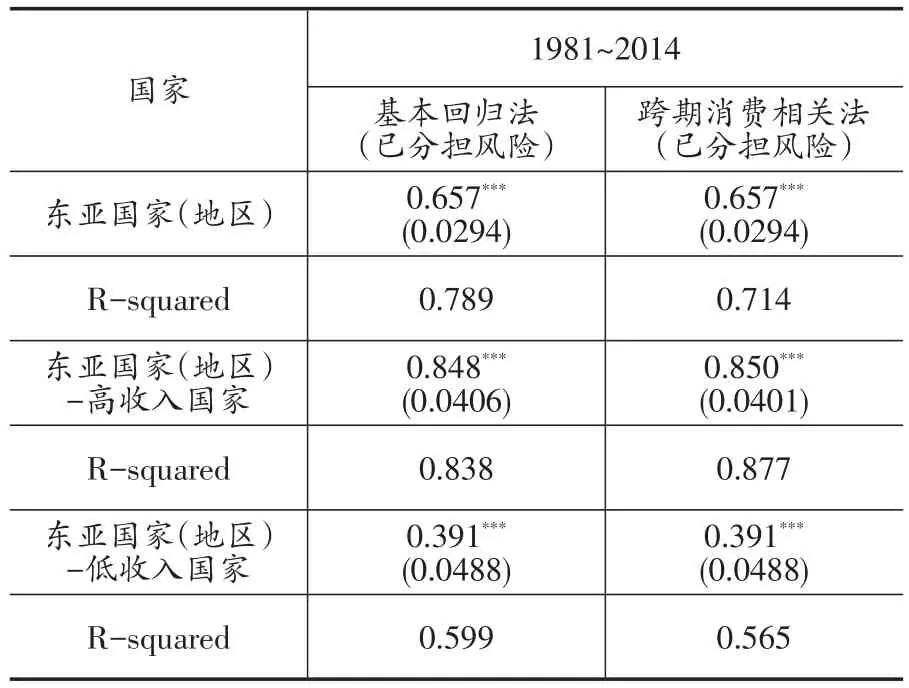

1.不同收入的消费风险分担

整体情况如表3,无论是采用基本回归法还是跨期消费相关法,东亚地区在1981年到2014年消费风险分担水平都显著且为0.657。Kim et al.(2003)采用方差分解法得出东亚地区在1971~2000年期间仅由20.4%的消费风险被分担。由此可见,经过这些年的发展东亚地区的消费风险分担水平显著提高。其次,根据世界银行收入组划分,将东亚主要国家(地区)分为高收入国家(地区)和低收入国家(地区)。从表3看,高收入国家(地区)的消费风险分担能力更强,有80%的以上的消费风险被分担。低收入国家(地区)之间的消费风险分担能力弱,仅有不到40%的消费风险能够被分散。这与Kose et al.(2003)得出的结论相似,即发达工业国家(地区)消费风险分担能力要高于发展中国家的消费风险分担能力。

表3 东亚区域整体消费风险分担情况

2.不同阶段消费风险分担

在1981~2014年期间,东亚地区分别经历了亚洲金融危机和全球金融危机,危机可能会导致消费和收入数据的偏离。因此,本文以1997~1998年、2007~2008年为节点,计算三个分时段消费风险分担的程度,以减少数据异常对回归的影响①限于篇幅,此处的回归结果未给出,留存备索。。从总体上看,这说明随着东亚地区金融合作程度的不断加深,区域内各国或地区的消费风险分担水平有所上升。其次,按收入不同划分,低收入国家(地区)的风险分担水平随时间变化上升趋势明显。高收入国家或地区风险分担程度上升趋势不显著,上升态势不持续,特别是在1999~2006年期间,高收入国家或地区消费风险分担水平还略有下降。跨期消费相关法与基本回归法结果相似,说明研究结果稳定。

3.不同样本国家的消费风险分担

表4 东亚各国(地区)消费风险分担情况

表4给出东亚各国(地区)消费风险分担系数。区域内所有国家或地区的消费风险分担系数为正且显著。从中可以看出,东亚各国或地区的风险分担能力差距较大,既有风险分担能力较强的地区和国家(中国香港和新加坡),又有风险分担能力较弱的国家(印度尼西亚和中国)。其中,中国香港地区和新加坡不仅在两种方法下计量结果相似而且风险分担程度高达90%。这意味着中国香港地区和新加坡的消费与本地区和本国产出相关性低,与区域平均产出相关性高,基本实现完全风险分担。

(二)基础模型的扩展

1.基础模型扩展

本文参照Kose et al.(2009)的方法,在消费风险分担模型的基础上加入交互项(interaction):

其中,Xit代表影响风险分担的系列指标。根据式(10)可得,i国总体消费风险分担的水平应该等于1-β0-β1Xit。β1反映的是X的变化对总体风险分担程度的边际影响,当β1显著为负则说明X的增长对一国风险分担程度有促进作用,显著为正则说明X的增长抑制一国风险分担程度的上升。

2.实证结果分析

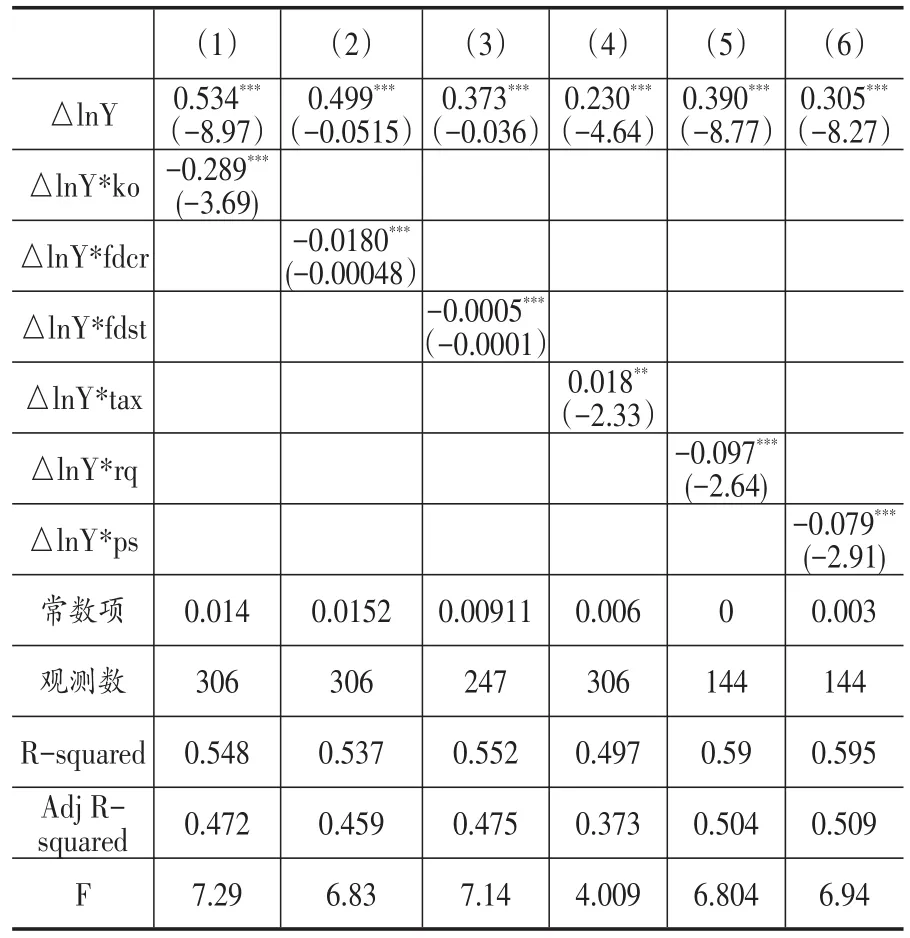

表5显示的是将影响因素代入方程回归结果。列(1)、(2)、(3)能够在一定程度上考察金融因素对消费风险分担的影响,分别引入人均产出增长与金融开放(ko)、借贷市场发展(fdcr)、资本市场发展(fdst)的交互项,其系数均为负且高度显著。这表明高度的金融开放、良好的金融发展在一定程度上促进消费风险分担。其中,在所有金融因素里,金融开放交互项的系数绝对值最大,说明其对消费风险分担的促进作用最大。此外,借贷市场交互项的系数绝对值大于资本市场,说明借贷市场的发展对消费风险分担作用更大。这也与东亚以“银行为主导”的金融体系相符(陈虹,2005)。列(4)显示的是最惠国加权平均税率交互项,其系数显著且为正。这表明税率的提高会在一定程度上抑制跨区域的消费风险分担,因为最惠国加权平均税率越高意味着保护主义越严重,保护主义的增加严重影响居民的跨区域的消费和收入的分担交易成本,进而削弱风险分担机制作用。列(5)、(6)则是从制度层面考察风险分担的影响因素。从监管质量来看(rq),其交互项系数在1%的水平下显著且为负,可见,良好的监管制度有利于消费风险的分担。从政治稳定(ps)的角度看,交互项系数也在1%的水平下显著且为负。通常来说,一国(地区)稳定的政治环境能够使该国(地区)经济政策具有持续性,使得消费者有信心加强跨国(地区)资产互持,为风险分担提供保障。

表5 东亚消费风险分担因素分析

五、结论与建议

文章利用面板数据实证检验了东亚金融合作对东亚地区消费风险分担的效应,并进一步探讨其影响因素。研究发现:第一,从整体上看,东亚区域消费风险水平为0.657。这些年金融合作东亚地区风险分担水平显著提高。从时间趋势上看,无论是相关性分析还是回归分析,金融危机都没有阻断东亚区域消费风险分担上升的趋势。第二,东亚高收入国家(地区)风险分担水平明显高于低收入国家(地区)。中国香港地区和新加坡作为东亚区域重要的金融中心,其消费风险分担能力最强。但就消费风险分担水平增长速度而言,低收入国家(地区)要明显快于高收入国家(地区)。第三,金融因素和制度因素对消费风险分担有积极的促进作用,其中金融开放对消费风险分担的促进作用最大。最惠国加权平均税率则阻碍消费风险分担,由此可见,保护主义不利于区域消费风险分担的发展。

综上所述,亚洲金融危机确实促进了东亚区域的金融合作,为东亚各国(地区)带来了消费风险分担的效应。东亚各国(地区)应继续加强区域的金融合作。首先,加快金融开放和金融体系建设,尽快形成以市场为主导的金融结构。其次,加速金融市场发展,促进东亚金融市场的一体化。通过引入竞争机制,引导金融资源在区域内合理配置,有利于区域消费风险分担。除了金融渠道外,各国(地区)还应该加强制度建设,保障消费者的投资权益,减少地方保护主义,提高居民的消费风险意识,进而提高消费风险分担水平。

[1]陈虹.培育亚洲债券市场[J].世界经济与政治,2005,(6):67~72.

[2]洪勇.中国省级消费风险分担:测度、影响因素与福利效应[J].财贸研究,2016,(5):10~18.

[3]俞颖.东亚金融一体化与消费风险分担的实证研究[J].亚太经济,2011,(1):57~51.

[4]Asdrubali P,Sorensen B E,Yosha.O Channels of Interstate Risk Sharing:United States 1963~1990[J].Quarterly Journal of Economics,1996,111(4):1081~1110.

[5]Crucini,Mario J.On International and National Dimensions of Risk Sharing[J].Review of Economics and Statistics,1999,(81):73~84.

[6]Ftizegerald D.Trade Costs,Asset Market Frictions,and Risk Sharing[J].American Economic Review,2012,102(6):2700~2733.

[7]Kim S,Kim SH,WangY J.Financial Integration and Consumption Risk Sharing in East Asia[J].Japan and the World Economy,2006,(18):143~157.

[8]Kose M A,Prasad E S,Terroes M E.Does financial Globalization Promote Risk sharing[J].Journal of Development Economics,2009,(89):258~270.

[9]Rangvid J,Santa-Clara P&Schmeling M.Capital Market Integration and Consumption Risk Sharing over theLong Run[J].Journal of International Economics,2016,(103):27~43.

[10]Sorensen B E,Yosha O,International risk sharing and European monetary unification[J].Journal of International Economic,1998,(45):211~238.

[11]Stockman A C,TesarL L.Tastes and technology in a two-country model of the business cycle:explaining international co-movements.NBER Working Paper,(1991),3566.