“一带一路”沿线国家投资环境的综合评价与比较

——基于不同类型经济体的实证研究

2018-03-28张春光满海峰

■张春光,满海峰

一、引言

“一带一路”倡议提出四年以来,已经在实践中取得了一系列丰硕成果,重点基础设施合作稳步推进,贸易交往更加畅通,多边互信合作初见成效。在全球经济复苏的大背景下,该战略的逐步推进将通过加强区域合作为世界经济的发展提供重要的动力,同时有利于中国要素和产业的转移,为中国及沿线国家的发展提供新的机遇。

投资机遇背后隐藏的是投资风险,在投资快速增长的同时,风险规避更显突出。由于沿线国家众多,各国的文化习俗、政治制度、经济发展水平差异巨大,针对该地区的直接投资面临较大的潜在政治风险以及经济冲击。近十年以来,在该沿线国家中,至少有22个国家发生过至少一次大规模的政治动乱和冲突,其中阿富汗、伊拉克、巴勒斯坦、也门、叙利亚等8个国家陷入长期战乱或者冲突,政权稳定性较低,地缘政治复杂,缺乏有效的投资合作体系,投资风险高。从经济发展水平来看,沿线国家和地区经济发展水平和阶段差异巨大,但主要以发展中国家和处于转型时期的新型经济体为主。本文根据世界银行的标准进行了划分,即人均收入超过12738美元为高收入国家,依据此标准共有22个国家属于高收入国家;人均收入处在4126~12735美元之间为中高等收入国家,有13个国家处于这个行列,平均收入为8309美元;9个国家属于中下等收入国家,平均收入为6117美元;11个国家属于最贫困国家①最贫困国家名单来自2017年《IDA国别成就报告》。,人均收入为1184美元。因此,沿线国家发展差距较大,经济增长呈现不同阶段特征,尤其以发展中国家为主,也就是中国在该地区国家进行投资,仅从基础设施以及市场规模来看,投资环境似乎并不理想,将面临较大的投资环境的不确定性,投资风险增加。在此背景下,对沿线多家不同投资环境进行研究,对于投资选择以及风险防范显得尤为必要。

事实上,对于企业和企业家来说,如何通过投资获得巨大市场和投资回报,这是投资的关键所在,也应该是“一带一路”沿线国家投资的目的。但是,我国在该沿线国家投资依旧具有很大的盲目性,尤其是对不同发展水平以及不同类型国家的利润增长点和潜在风险没有清晰的认识,那么对沿线不同类型国家的投资环境评价就显得尤为关键,本文正是基于此展开相关研究。本文的主要贡献在于:第一,基于“一带一路”沿线国家的实际情况以及中国的投资关注点构建了一套完整的投资环境评价指标体系;第二,按照经济发展水平、所处地域、资源禀赋条件对不同国家进行了划分,针对不同类型国家分别进行了评价,以便提出更有针对性的政策建议。

二、文献综述

理论上来讲,投资环境是指特定区域内拥有的或者潜在的各种可能影响到投资收益的要素的组合,其研究对象要考虑的因素是多方面以及多层次的,包括政治、经济、文化、环境等多个方面。因此,对特定区域的投资环境进行分析,可以进一步清晰地认识其投资环境的优势和劣势,为不同区域投资政策的制定和实施以及投资风险的防范提供有针对性的政策建议。Stobaugh(1969)进一步研究了投资环境的评价体系,提出了等级尺度法,将影响投资环境的要素细分为八种要素,并尤其强调东道国相关投资政策的作用,在此基础上将各种因素的评价得分进行加总,总得分越高,意味着投资环境越好。Swinteman(1985)认为该评价方法主要强调特定区域的投资环境会随着时间的推移而逐渐变化,因此要对特定区域的投资环境进行评价,就要结合过去的发展情况,同时对未来进行预测评估。Wheeler(1992)针对美国投资的42个国家和地区的投资环境进行了研究。近几年一些国际权威组织开始基于综合指标对不同地区的投资环境进行评价,具有代表性的是世界银行2004年以来每年公布的《全球营商环境报告》,报告对100多个经济体的200多项关键指标进行统计分析,以期不断改善全球投资环境。世界经济论坛一年一度推出的《全球竞争力报告》涵盖制度、基础设施、卫生、高等教育、市场规模等多个决定竞争力的方面,同样具有较高的代表性。另外,由世界银行编制的《全球治理指数》(WGI)主要是基于制度方面考量了1996~2016年全球215个国家话语权、政府效率、政权稳定性等五个维度的治理质量,该指标体系在制度环境评价方面有着较为广泛的应用。国内学者对投资的相关研究起步于上世纪80年代,王慧炯(1987)较早地探索了中国的投资环境。90年代以后,该领域的研究取得了长足的进展,并逐步系统化。张敦富(1993)明确提出建立投资环境学,推进了该领域的研究。鲁明泓(1994)使用计量手段(因子分析法)评价了中国29个省份45个城市的投资环境,并进行了综合评价。进入21世纪以来随着现实政策的需要,更多的研究开始针对不同区域以及不同项目进行差异性分析。例如张卫国和何伟(2006)、刘鑫(2014)、黄越(2015)等分别基于地级市、江西以及宁夏的数据进行了针对性分析。陈双双(2001)、佘国强和王洁(2011)等分别对房地产、旅游业的投资环境进行了分析。

随着“一带一路”战略的逐步展开,沿线国家的投资环境也逐步受到学者们的关注,并有少数研究将关注点放在该领域,但研究尚有待进一步深化。例如权衡和张鹏飞(2017)对“一带一路”沿线亚洲区域的国家进行了投资环境分析,并进行了排名,但其研究仅限于亚洲地区,并不能体现不同区域的差异性。另外,中国投资主要关注的自然资源等指标的缺乏,也导致了结论的适用性和可靠性降低。李宇等(2016)虽然对沿线国家的投资环境进行了分析,但指标选取较为宽泛,缺乏代表性,同时缺少对不同地区以及不同类型国家的差异性分析。

为了分析“一带一路”沿线国家的投资环境,一方面,本文选取了沿线国家54个国家作为样本国家,从经济表现、资源禀赋、基础设施、制度环境四个因素,运用熵值法确定了不同国家的投资环境。另一方面,基于提高研究的针对性,进一步将国家根据不同区域、发展水平以及自然资源丰裕度进行了划分,考察了投资环境的差异性。

三、评估的模型指标体系构建与方法的选择

(一)样本国家的选择

“一带一路”沿线国家的名单并无官方统计说明,但就已有的研究来看,一般认为,“一带一路”主要涉及东南亚、南亚、中亚、西亚、中东欧、南欧和西欧地区的64个国家(张会清和唐海燕,2017;廖泽芳等,2017)。本文在国家的选取上,力求最大程度上满足对不同地区和类型国家的代表性。但鉴于数据资料的限制,为了保持结果的可靠性,选取了54个样本国家进行分析。

(二)评价体系与数据选取

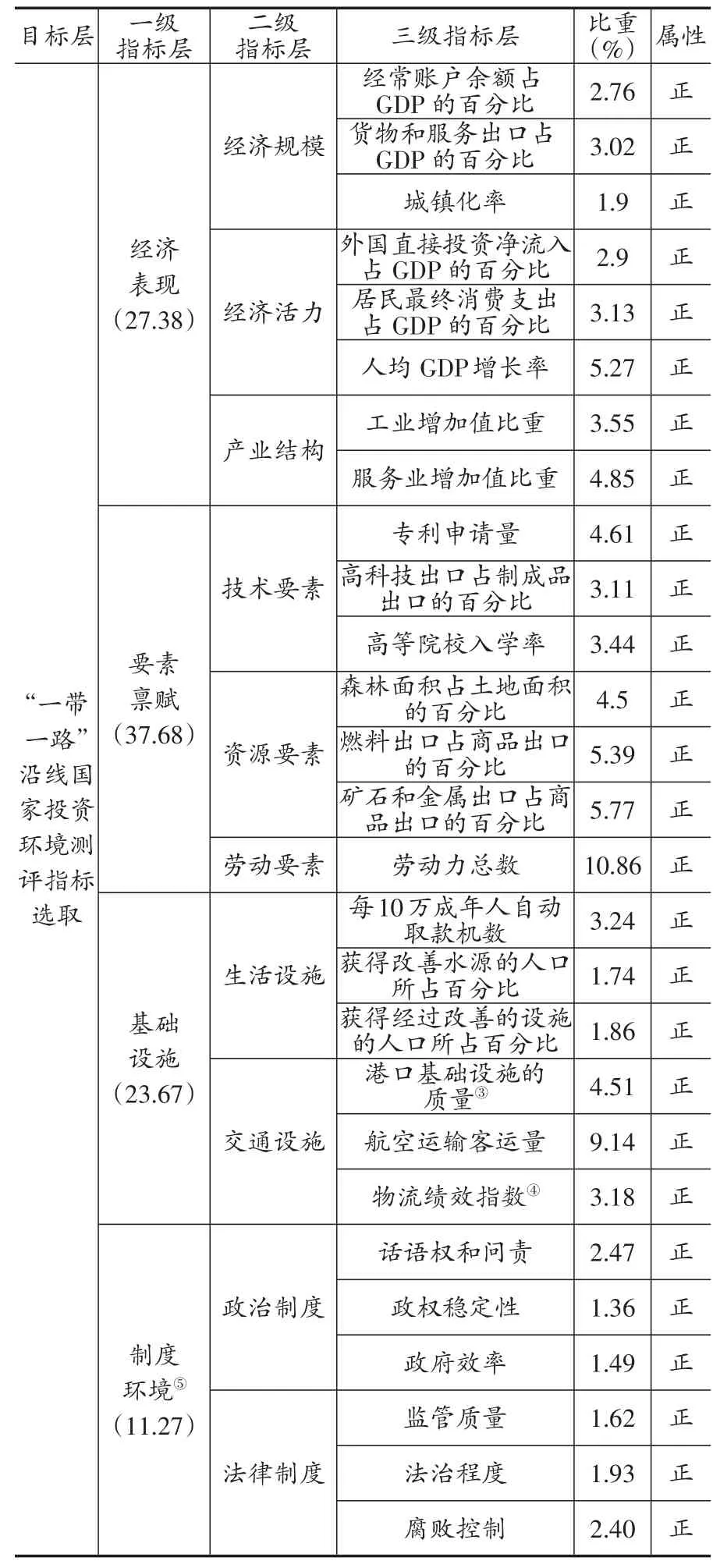

不同的指标选取对评价效果有着显著的影响,选择的指标体系不同,则得到结果可能完全不同(权衡和张鹏飞,2017)。因此,指标的选取要满足可靠性、系统性、代表性、全面性,最充分考虑投资环境的内涵。以往的研究中,往往只考虑东道国本身的硬性环境指标,而忽略了投资者的利益诉求,由于本文的研究目的是为了清晰地认识沿线国家投资环境,为中国在沿线国家的投资流向和风险规避提供参考,因此有必要将中国对外直接投资重点关注领域加入指标体系,由于中国在该沿线国家有着显著的资源寻求动机(刘来会和邓文慧,2017;胡博等,2008),因此将要素禀赋作为一级指标加入到评价体系,最终结合各国实际情况,构建了包括经济表现、要素禀赋、基础设施和制度环境四个一级指标,十个二级指标,二十七个三级指标的指标体系(见表1)。

1.经济表现:对于投资国来说,投资东道国的一个重要目的就是获取该国广阔的市场规模或者未来的消费需求(张亚斌,2016),也就是具有明显的市场寻求动机,因此对于东道国投资环境评价来说,其经济表现是不可获取的。经济表现可以反映一个国家经济发展速度、规模和质量,当然,处在不同发展阶段国家的投资需求也是有所差异,要根据东道国的经济发展状况因地制宜地制定出适合的投资战略对促进中国与“一带一路”沿线国家的合作具有重要的战略意义。该指标下设有经济规模、经济活力和产业结构三个二级指标,二级指标下又下设八个三级指标。

2.要素禀赋:该指标主要包括资源要素、技术要素、劳动要素三个方面,作为二级指标。将该指标加入评价体系主要是基于以下两点的考虑:一方面,一国的资源禀赋会显著地影响其投资吸引力,投资者可根据东道国不同的要素资源制定差异化的投资战略。以技术水平和资源要素为例,较高的技术水平有利于充分发挥当地的资源优势,降低投资成本,提高投资效益。另一方面,东道国拥有的资源越丰裕,对于投资国来说,则意味着可能在固定的投资成本水平下,可为本国提供更多低成本的要素资源。该二级指标同时下设七个三级指标。

3.基础设施:基础设施是为居民生产和生活提供便利的物质基础,东道国完善的基础设施是其开展生产的基础保障。对于投资国来说,完善的基础设施可以减少企业的经营成本。尤其是对于“一带一路”建设而言,基础设施的互联互通是关键,那么沿线国家基础设施环境的好与坏会对投资产生显著的影响。该指标下设生活设施和交通设施①借鉴已有研究(权衡和张鹏飞,2017),该指标主要用来反映东道国公共设施的完善程度和居民生活便利化程度及卫生状况。两个二级指标,同时下设六个三级指标。

4.制度环境:制度环境反映了一个国家经济市场管理的规范性、有效性和稳定性,尤其是政治环境,政权的稳定性、政府的办事效率等这些都是国家进行对外投资时需要考虑的因素。东道国完善的制度环境和稳定的政权,将大大降低对其投资的风险,较好的制度环境将会显著地增强其对投资的吸引力(祁春凌和邹超,2013)。该指标下设政治环境和法律环境两个二级指标,同时下设六个三级指标。

上述指标均来自于世界银行WDI数据库、2017年《全球竞争力报告》以及WGI(全球治理指标数据库)。

(三)评估方法与指标权重

学者们分别采用了不同的方法对“一带一路”沿线国家投资环境进行测评,目前主要的测评方法有层次分析法(崔日明等,2016)、主成分分析法(马文秀等,2016)、德尔菲法(李宇等,2016)、随机前沿模型(李计广等,2016)、超效率数据包络分析法(田泽等,2016)等。与其相比,熵值法具有减少变量间信息的重叠、克服人为确定权重主观性等优点,是比较综合、全面、客观的一种测评方法。因此,本文采用熵值法对“一带一路”沿线国家的投资环境进行测评。具体测算步骤如下:

1.构建原始指标矩阵

设样本有m个国家,n项测评指标,则原始指标矩阵为

式中,xij为第i个国家j项指标。

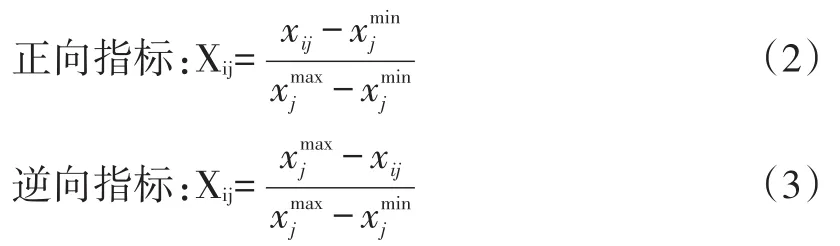

2.标准化处理

为消除各指标数据的量纲影响,对原始指标进行标准化处理,处理公式为:

式中,Xij为标准化后的数值和分别为j项指标的最大值和最小值。

3.计算第j项指标下第i个国家指标值的比值,记为Pij,

4.计算第j项指标的熵值,记为Hj,

5.计算第j项指标的差异系数,记为Dj,

6.计算各评价指标的权重,记为Wj,

7.计算第i个国家投资环境测度值,记为UCi,

UCi越大,说明i国家的投资环境越好。

(四)指标权重的计算

根据上述指标权重的计算公式,计算出各指标的权重,计算结果如表1所示。当然,仅仅根据指标的权重赋予情况,并不能反映投资环境的好与坏,但是可以基于此找到改善投资环境的着力点。例如,在沿线国家中,要素禀赋条件表现最高,也就是对于改善一国投资的重要着力点。众所周知,沿线国家中不同类型国家的禀赋优势有着明显的差异,且对于投资都具有潜在的吸引力。资源丰裕型国家要逐步完善与资源产业相关的配套设施,健全法律保障体系,逐渐放开外资准入政策,充分发挥本地的资源优势,进而改善投资环境。劳动力资源丰裕的国家,可以针对性地吸引劳动密集型产业投资,既可以改善投资环境,还可以提高本国就业率。

四、“一带一路”沿线国家投资环境评估

(一)整体分析

根据投资环境测评公式计算出包括全部样本国家的“一带一路”沿线国家投资环境的指标得分情况①本文按照综合得分进行排序,限于篇幅,排序并未列出,留存备索。,可以得出以下三个结论:第一,“一带一路”整体环境差异较大,呈现两极分化,其投资环境最优的德国得分为56.16,环境最差的也门得分仅为5.68,两者相差十倍,这也验证了考察沿线国家投资环境的重要性,避免盲目投资。第二,得分较高的国家主要为高收入国家或者中高等收入国家。具体来看,根据得分情况排名前十的国家,印度综合得分超过了大多数的沿线国家,排名第三,这看似出乎意料,其实,这主要得益于其快速的经济增速以及丰富的劳动力资源。另外发达国家如排名第一的德国,经济表现并不高,这主要是由于其相对较低的经济增长率造成的,要素禀赋优势则主要是得益于其先进的技术水平。第三,排名较低的国家主要为IDA定义的极端贫困国家。这类国家一般伴随着战乱、政权的持续更迭、自然灾害、疾病等,导致其投资环境的各个方面均表现不佳,外资流入贫乏。对于这类国家而言,最重要的是通过挖掘自身的禀赋优势,吸引外资,逐步建立优势产业。当然仅仅靠自身发展是远远不够的,国际组织和相关国家的政策性投资应有所倾向,帮助其改善投资环境。

表1“一带一路”沿线国家投资环境水平测度指标及权重②为了减少人为因素可能造成的差异,权重由熵值法确定,权重之和为1。

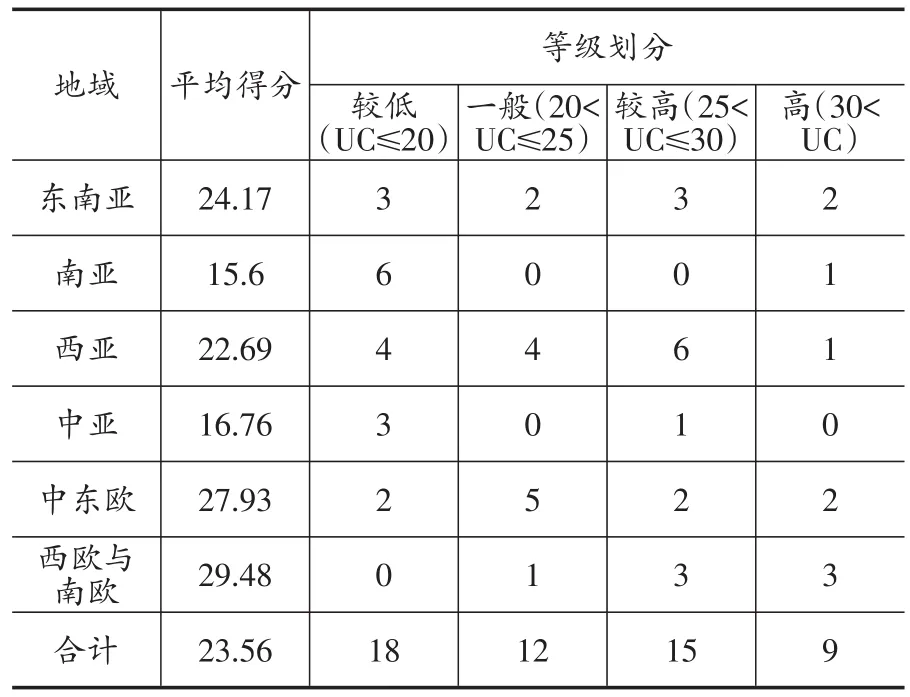

(二)不同区域国家的投资环境测评分析

表2 不同区域国家的投资环境综合得分等级划分

“一带一路”沿线国家涉及范围广阔,仅仅从整体来分析是远远不够的,鉴于此,可根据所处区域的不同进行分类考察,结果如表2。从中可知,不同地区间国家的投资环境差异较大,投资环境最好的是西欧与南欧,平均得分29.48,且该地区国家投资水平普遍处于一般水平以上,投资风险较低,该地区国家也主要为发达国家,发达国家投资环境较其他国家更好。其次是中东欧、东南亚,评分分别为27.93、24.17,虽然这类国家的整体环境较好,但是内部呈现较大的差异,例如中东欧、东南亚仍分别有64%、50%的国家投资环境处于一般及以下,中国对该地区的投资要有所甄别。

(三)不同经济发展水平国家的投资环境测评分析

如上文分析,沿线国家涉及范围广泛,发展水平差异巨大,为了使分析更具有针对性,有必要对不同发展水平的国家分别进行分析。本文按照世界银行网站提供的国家分类标准将样本国家划分为高收入国家、中等收入国家和最贫贫困国家①高收入国家(22个):新加坡、以色列、沙特阿拉伯、巴林、卡塔尔、科威特、阿曼、塞浦路斯、阿联酋、波兰、捷克、斯洛伐克、匈牙利、德国、希腊、意大利、西班牙、葡萄牙、荷兰、比利时、奥地利、法国;中等收入国家(21个):哈萨克斯坦、俄罗斯、白俄罗斯、格鲁吉亚、乌克兰、印度、保加利亚、伊拉克、伊朗、约旦、阿塞拜疆、土耳其、黎巴嫩、印度尼西亚、泰国、马来西亚、菲律宾、文莱、孟加拉国、斯里兰卡、马尔代夫;低收入国家(11个):阿富汗、巴基斯坦、吉尔吉斯斯坦、柬埔寨、老挝、缅甸、尼泊尔、塔吉克斯坦、乌兹别克斯坦、也门共和国、越南。。并对这三类国家的投资环境得分进行汇总,计算出平均得分,如表3所示。从中可知,其验证了上述分析,高收入国家投资环境最好,中等收入国家次之,最贫困国家投资环境最差。具体来看,高收入国家较好的投资环境,主要是得益于较好的经济表现以及较高的技术水平,同时完善的基础设施和高效的制度保障均有助于提高投资环境。另外,中等收入国家虽然总体环境不如高收入国家,但是资源禀赋得分要好于其他国家,尤其是资源要素和劳动力要素。因此,中等收入国家可以进一步发挥比较优势,同时逐步完善制度保障以及基础设施。最后,与表1推论一致,最贫困国家投资环境最差,对于该类国家而言,当务之急是通过定位本国比较优势产业吸引外资,同时提高劳动者的素质,提高劳动生产率,降低生产成本。

表3 不同发展水平国家的投资环境得分状况

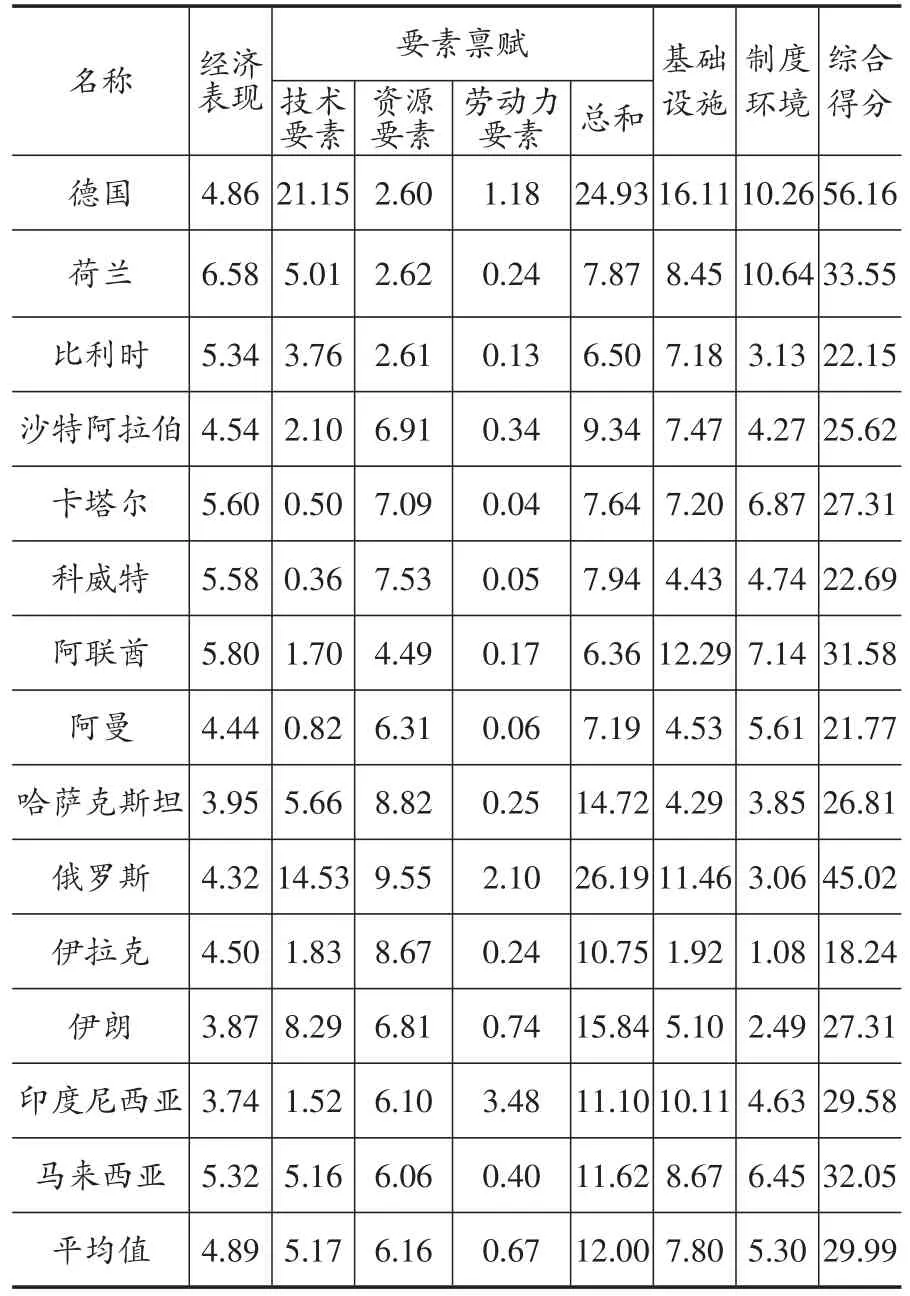

(四)资源型国家投资环境测评分析

表4 资源型国家投资环境得分状况

基于中国在该沿线国家的对外直接投资是基于资源寻求动机(张亚斌,2016;刘来会和邓文慧,2017),由于投资的高收益,其潜在的风险很容易被忽视,同时该类国家多为中等收入国家,而且一部分处于西亚等战乱频繁、政权稳定性差的地域,潜在的风险不容忽视,因此,为了对该类国家今后的投资提供可参考的针对性政策,本部分将资源丰裕型国家单独进行分析。表4中可以看出,不同类型国家的要素禀赋指标在各类投资环境指标中占有明显优势,而要素禀赋指标中的资源要素是非常重要的。为进一步验证资源要素在投资环境测评中的重要作用,我们对资源型国家的投资环境状况进行分析。本文依据资源禀赋状态对资源丰裕型国家进行界定。资源禀赋最初是在国际贸易理论中提出的,即依据资源禀赋状态判断国家的绝对优势及比较优势,具体来看,依据石油和天然气出口状况(出口额占全球总出口额的百分比大于0.9%)进行界定①国际贸易标准分类中(SITC)中第3部门为“矿物燃料、润滑油及有关原料”,前3类分别为煤、焦炭及煤砖;石油、石油产品及有关原料;天然气及人造气。,并将这些资源型国家②本文界定的资源丰裕度国家:沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、伊朗、哈萨克斯坦、阿曼、卡塔尔、马来西亚、荷兰、印度尼西亚、比利时、德国。的投资环境得分状况进行统计,如表4所示。从中可知,除俄罗斯和哈萨克斯坦的资源要素丰富之外,西亚地区的伊拉克、伊朗、卡塔尔、科威特、沙特阿拉伯国家的资源要素也比较丰富,但这些国家的投资环境综合得分均低于平均水平,尤其是制度环境和基础设施得分离平均得分还有一定差距。因此,虽然该地区国家具有丰富的自然资源,但受频繁战事和政局动荡的影响,会破坏投资的连续性,损害投资者的利益,增加投资风险。也就是说,针对这类资源丰裕型国家的投资,要做好风险的评估,尤其规避政权更迭以及战乱等潜在风险。

五、结论与对策建议

本文运用熵值法对“一带一路”沿线国家的投资环境进行测评,结果表明:沿线国家的资源禀赋状况包括技术、资源以及劳动力等对其投资环境影响最大,其次是基础设施。“一带一路”整体投资环境差异较大,并与收入呈现正相关,高收入国家投资环境较好,中等收入国家及最贫困国家投资环境较差,投资风险较高。资源型国家投资环境较差,投资风险比较高,投资该类国家要防范由于频繁战事和政局动荡带来的潜在影响。结合本文的分析与结论,提出以下几点建议:

第一,采取差异化投资战略,避免盲目投资。由于不同地区的投资环境差异较大,因此在进行投资时要根据各国的具体情况因地制宜地选择投资策略。如对中亚地区,可以加强在通信、交通、能源等方面的合作,扩大投资规模,提高投资效率;对自然资源丰富的西亚地区,加强在能源产业方面的合作;对经济发展较好的中东欧地区,要推动投资合作的技术水平,提高产品的市场竞争力。

第二,助力沿线基础设施建设,改善投资环境。完善的基础设施是改善投资环境的重要方面,基础设施互联互通是中国与“一带一路”国家进行投资合作的前提,它不仅能够帮助沿线国家改善投资环境,同时对于投资国来说,也可以降低投资风险,提高投资效率。为此,一方面要加强与沿线各国的战略互信,构建设施联通的互信机制,共同建立全方位的设施网络;另一方面,要充分发挥丝路基金的融资作用,给予企业相关的优惠政策,鼓励企业积极参与“一带一路”沿线国家基础设施的投资建设,推进基础设施的投资合作。

第三,加强对中低收入国家的投资环境考察,甄别潜在风险。从本文的分析来看,中低收入国家整体投资环境较差,且内部差异较大。因此,流向该类国家的投资要做好风险的考察,清晰地认识不同国家的投资环境的优与劣,结合本国的投资目的,恰当的选择投资目的地,降低潜在风险。

第四,加强与沿线国家的政治互信,构建“共同安全”理念。“一带一路”沿线国家社会形势复杂多变,政局形势动荡不安,如南亚和中东地区恐怖主义势力猖獗,而中南亚和中东欧等地政局不稳,国家之间的战略互信不足。因此,中国因遵循“互信、互利、共商、共建、共享”的原则,加强与“一带一路”沿线国家的人文交流,推进政治互信,为中国与沿线国家的投资合作奠定基础。

[1]崔日明,黄英婉.“一带一路”沿线国家贸易投资便利化评价指标体系研究[J].国际贸易问题,2016,(9):153~164.

[2]胡博,李凌.我国对外直接投资的区位选择——基于投资动机的视角[J].国际贸易问题,2008,(12):96~102.

[3]黄越.宁夏投资环境评价与优化研究[D].宁夏大学,2015.

[4]李计广,钊锐,张彩云.我国对“一带一路”国家投资潜力分析——基于随机前沿模型[J].亚太经济,2016,(4):96~103.

[5]李香菊,王雄飞.“一带一路”战略下企业税收风险与防控研究[J].华东经济管理,2017,31(5):134~139.

[6]李宇等.“一带一路”投资环境综合评估及对策[J].中国科学院院刊,2016,(6):671~677.

[7]廖泽芳,李婷,程云洁.中国与“一带一路”沿线国家贸易畅通障碍及潜力分析[J].上海经济研究,2017,(1):77~85.

[8]刘来会,邓文慧.中国对“丝绸之路经济带”沿线国家直接投资:现状、动机与政策建议——基于不同发展经济体的比较研究[J].经济问题探索,2017,(5):101~109.

[9]刘鑫.江西省投资环境评价及优化分析[D].华侨大学,2014.

[10]鲁明泓.南京投资环境刍议[J].南京社会科学,1999,(11):56~ 59.

[11]马文秀,乔敏健.“一带一路”国家投资便利化水平测度与评价[J].河北大学学报(哲学社会科学版),2016,41(5):85~94.

[12]祁春凌,黄晓玲,樊瑛.技术寻求、对华技术出口限制与我国的对外直接投资动机[J].国际贸易问题,2013,(4):115~122.

[13]权衡,张鹏飞.亚洲地区“一带一路”建设与企业投资环境分析[J].上海财经大学学报,2017,19(1):88~102.

[14]佘国强,王洁.长沙市旅游项目投资环境评价[J].经济地理,2011,31(10):1750~1753.

[15]田泽,许东梅.我国对“一带一路”沿线国家的投资效率与对策[J].经济纵横,2016,(5):84~89.

[16]王慧炯.中国的投资环境[M].中国国务院经济技术社会发展研究中心可行性研究专题组,京港学术交流中心,1987:3~21.

[17]张敦富.中国投资环境[M].北京:化学工业出版社,1993:10~12.

[18]张会清,唐海燕.中国与“一带一路”沿线地区的贸易联系问题研究——基于贸易强度指数模型的分析[J].国际经贸探索,2017,(3):27~40.

[19]张卫国,何伟.中国地级城市投资环境评价研究[J].管理学报,2006,3(2):195~198.

[20]张亚斌.“一带一路”投资便利化与中国对外直接投资选择——基于跨国面板数据及投资引力模型的实证研究[J].国际贸易问题,2016,(9):165~176.

[21]Stobaugh R B.How to analyze foreign investment climates[J].Harvard Business Review,1969,47(5):100~108.

[22]Wheeler D,Mody A.International investment location decisions:The case of U.S.firms[J].Journal of International Economics,1992,33(1~2):57~76.