基于AHP法的高素质财务会计人才评价体系与建议

2018-03-27刘进朱和平

刘进 朱和平

[摘要]高校是培养创新型人才的摇篮,培养高素质人才是实现人才强国的关键。随着市场经济完善与经济的全球化,高素质财务会计人才的培养显得尤为紧迫。文章运用AHP法构建由职业价值观、知识结构与能力结构组成的高素质财务会计人才素质模型,以实现对高素质财务会计人才的定量评价,为高校财务会计人才培养提供决策依据。

[关键词]教育质量 高素质人才 财务会计 AHP法

一、不断提高教育质量的重要论述,培养更多高素质的人才

习近平同志指出,青年的素质和本领直接影响着实现中国梦的进程。全面提高教育质量,是建设教育强国和人力资源强国的重要基础。要调整优化学科专业结构,创新高校人才培养机制,抓好高端人才的培养,造就更多、更高素质的人才。

习近平同志关于教育的重要论述,既强调了培养高素质人才对于国家富强、实现中国梦的重要性,同时也指出青年学生需要具备与时代发展要求的素质和能力。既要打牢基础知识,又要不断更新知识;既要钻研理论知识,又要积极掌握技能。专业优势与社会发展很好结合,才能培养适合新时代要求的创新型高素质人才。

二、高素质财务会计人才培养的紧迫性

伴随着我国市场经济体制的逐步完善和经济的全球化,会计在社会经济活动中的作用越来越重要,同时,国家对高素质财务会计人才的需求也不断增加,会计准则国际化、政府监督力度加大,高素质财务会计人才逐渐成为维护市场经济秩序的重要力量(杨伟2013)。社会经济发展决定会计未来发展的方向和水平,会计人员素质能否跟上时代的脚步,将决定着会计信息系统与控制系统的现代化程度。

高素质财务会计人才一般作为单位财务方面的主要管理负责人,全面负责单位的财务会计管理和经济核算,参与单位的重大经营决策活动,是单位负责人的参谋和助手。目前,整个会计人才市场普通的财务人员严重供大于求,而高级的会计从业人员却十分短缺,企业难以发现高素质的财务管理人才。从人才结构需要来看,在中国未来几年里,高级财务管理人才会非常短缺。从地域上来看,目前大陆的高级财务管理人才大部分来自香港和海外,很少有内地自己培养的高级会计人才,这就造成了会计行业“一头冷一头热”的从业现状,而这一现状迫切要求我们研究高素质财务会计人才结构与培养规律。

从外部环境和企业内部需求来看,熟悉国际规则和会计信息化等方面是当前会计人才与会计教育改革中需要重视的问题(赵峰2010)。高素质财务会计人才除了具备基本的岗位知识,还需要具备管理层的技能。高素质人才要具备一定的战略思维与战略眼光,对资源价值动态认识的能力和对全局的把握能力,能为企业战略制定提供决策支持。黄德尊(2012)认为会计人才要有良好职业操守,严格遵守会计准则,充分金融知识,了解企业商业模式,帮助企业控制风险。

三、高素质财务会计人才素质结构维度解析

高素质财务会计人才除了包括高级会计师、CFO(财务总监/首席财务师/总会计师)、高级财务分析师等专业职位外,还应涵盖具体职务有些许差别但负责财务方面的高级管理人员、会计研究领域专家。因此,我们将高级会计师、高级财务分析师、首席财务师(CFO)、总会计师、会计部门负责人、以及大中型企业的财务总监、会计专家等统称为高素质财务会计人才。

高素质财务会计人才培养既是会计职业发展的现实需要,也是会计教育面临的重要问题。随着会计国际化程度的提高,高等院校会计教育的办学层次也在逐渐提高,高素质财务会计人才培养的课程模块和教学方法改革也势在必行。通过文献资料、企业招聘启事以及高素质财务会计人员的访谈,梳理出高素质财务会计人才的素质结构包括职业价值观、知识结构和能力结构三个维度。

四、运用AHP法建立评价体系

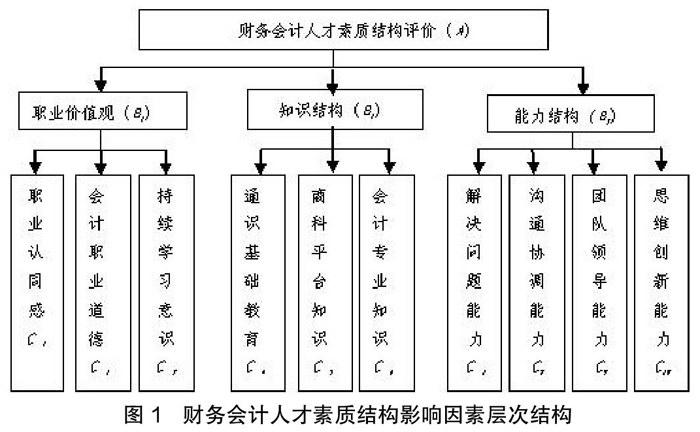

采用层次分析法(简稱AHP法)建立财务会计人才素质结构评价体系,并确定相关指标的权重。由会计专家和企业高素质财务会计人才组成评价小组,对会计人才各指标得分进行打分。

运用AHP构建财务会计人才素质结构影响因素层次结构图,如图1所示。

五、结论与建议

一方面对财务会计人才能力结构的培养得到高等教育越来越多的重视,其中尤其对团队领导能力和解决问题能力培养,这就要求学生积极参加会计模拟实验、大学生创新项目、以及各类会计相关的竞赛。另一方面在知识结构方面,加强会计专业知识和通识基础教育,并让学生意识到会计国际化和信息化的发展趋势;最后会计价值观方面,对于学生持续学习能力的培养已得到重视,但是会计职业认同感以及会计职业道德教育方面还急需加强。