国内卡车市场2017年市场分析及2018年展望

2018-03-25文/图_张军肖倩

文/图_张 军 肖 倩

2017年,国内卡车市场累计产销368.27万辆和363.34万辆,同比增长16.87%和16.91%,产销量同比增幅较2016年增长5.64和8.09百分点,卡车市场产销量再创新高。

2017年卡车行业总体表现

2017年是“十三五”规划实施的第2年,这一年国内商用车市场产销量的快速提升很大程度上得益于卡车市场产销量的快速增长。2017年,国内卡车市场累计产销368.27万辆和363.34万辆,同比增长16.87%和16.91%,产销量同比增幅较2016年增长5.64和8.09百分点,卡车市场产销量再创新高。

从细分市场表现上看,得益于政策拉动以及产品处于置换周期内,重卡市场成为卡车市场上的最大亮点,其销量达111.69万辆,同比大幅增长52.38%,销量同比增幅不仅远超行业整体水平,而且与2016年33.08%的同比增幅相比又有所提升。此外,轻卡市场表现也较为不错,销量达171.89万辆,不仅打破2016年同比小幅下降的趋势,而且还实现了止跌回升,同比增长11.63%。值得注意的是,与2016年相比,中卡和微卡销量表现略逊一筹。其中,中卡销量仅同比微增长0.02%,与2016年14.29%的同比增幅相比明显下降;微卡销量出现同比6.21%的小幅下滑,与2016年10.96%的同比增长趋势相悖。

表 1 2017 年卡车分车型产销情况表 辆,%

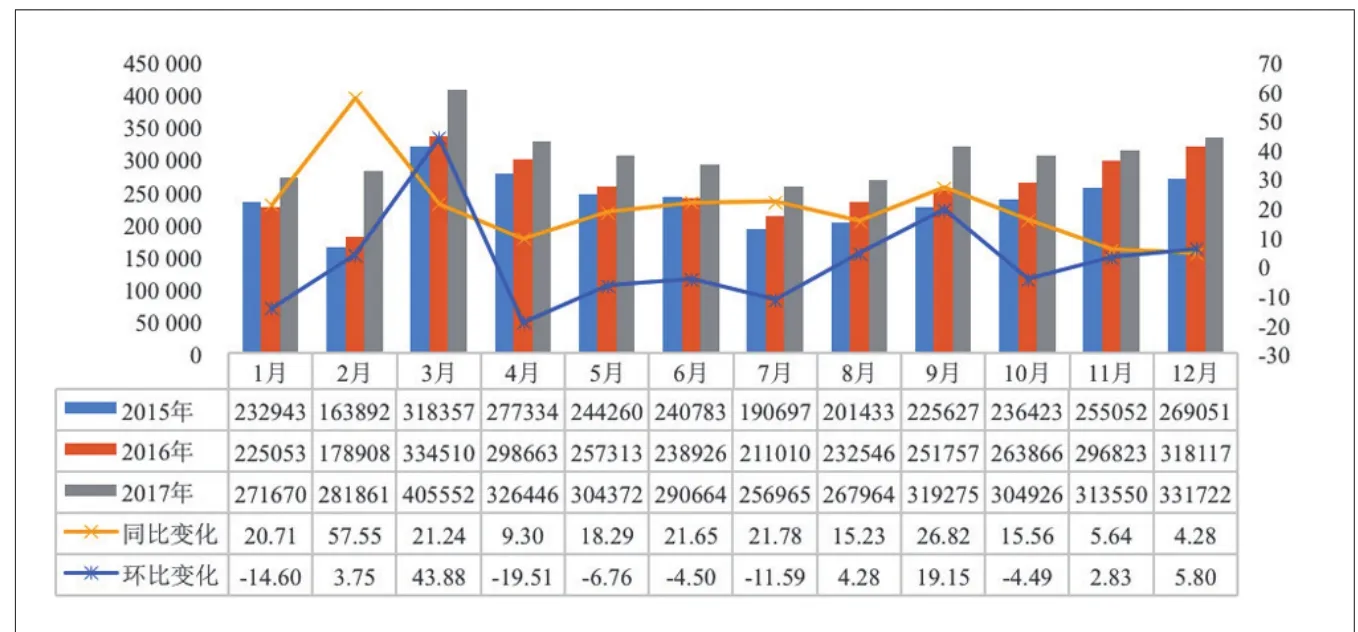

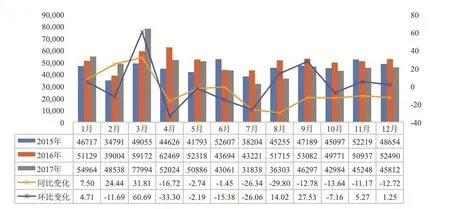

图1 2015—2017年卡车月度销量走势(图中同比、环比变化是指2017年)

2017年,卡车市场呈现出低—高—低—高的发展走势。从月度销量上看共有7个月销量超过30万辆,分别为3月、4月、5月、9月、10月、11月和12月。其中,3月销量最高:一方面,是由于春节后积攒了2个月的消费需求被迅速释放;另一方面,2017年7月重型柴油车实施国Ⅴ标准以及卡车市场治超新政策的推出推高了车辆置换需求,卡车各细分市场呈现出异常火爆的景象。

图2 2015—2017年重卡月度销量走势(图中同比、环比变化是指2017年)

从月度销量同比上看,2017年12个月均实现增长。其中,受2016年同期基数偏高因素影响,2017年最后2个月的销量同比偏低,仅实现4%~6%的增长。从销量环比上看,除2月、3月、8月、9月、11月和12月6个月实现正增长外,其他月份销量环比均出现下降。其中,以4月销量环比降幅最为明显。

1.重卡市场大增

在2016年市场回暖的背景下,2017年的重卡市场又迎来了爆发式增长,全年产销114.97万辆和111.69万辆,同比增长55.07%和52.38%,重卡市场不仅较好的完成了年初制定的75万~80万辆的销量预期,而且还成为2017年卡车市场表现最为优异的细分市场。2017年重卡市场销量再创新高的主要推力包括:第一,宏观经济、房地产业以及基础设施建设的拉动。2017年,全国国民生产总值、固定资产投资以及房地产开发投资较2016年相比均实现明显增长,其增幅保持在7%左右;第二,政策的有力刺激。2016年7月26日发布的新GB 1589标准,在对汽车、挂车及汽车列车的外廓尺寸、轴荷以及轴重上进行调整的同时,也规范了重型载货车运输市场,在利于治理超载超限工作全面开展的同时,也提高了新车需求量,包括对中置轴、长头车等在内的新车型的需求量。此外,2017年7月1日起所有重型柴油车需符合国Ⅴ排放标准的规定也加速了老旧车型的淘汰,提高了新车需求量;第三,物流行业的蓬勃发展。受电商平台的持续火热和城际物流的发展,物流行业近两年来也得到了快速发展,重卡车型中应用于物流业的牵引车销量也进一步增长;第四,处于车辆更新置换周期内。虽然国家规定重卡施行15年或者60万km报废,但是目前来看重卡的生命周期维持在5~8年。2017年刚好处于重卡更新换代之际,因此车辆的置换量加大。

表 2 2017 年重卡销量前 10 家企业辆,%

从月度销量上看,表现最好的月份集中在3月、4月和9月3个月,其他月份销量均处于10万辆以下。其中以12月销量最低,仅为6.63万辆。从月度销量同比上看,除11月和12月出现明显下降外,其他月份销均实现增长。11月和12月重卡销量同比大幅下滑一方面是由于同期基数偏高,另一方面,冬季的到来和雾霾的来临使得北方大部分建设工程被迫停工,重卡需求量也随之下降。

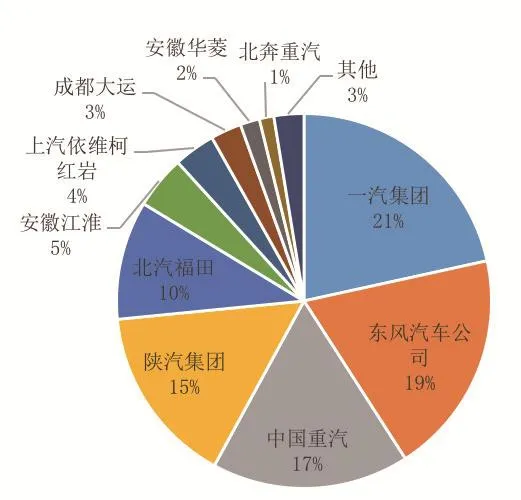

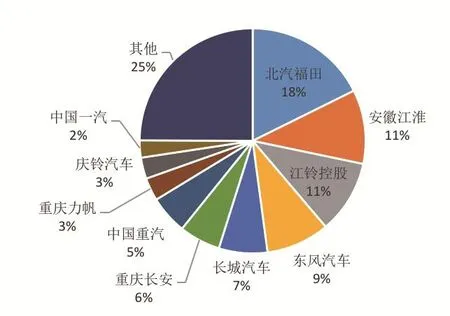

图3 2017年重卡销量前10家企业占比情况

从企业排名上看,重卡销量前10名企业依次为:一汽集团、东风汽车公司、中国重汽、陕汽集团、北汽福田、江淮汽车、上汽依维柯红岩、成都大运、安徽华菱和北奔重汽,与2016年入围企业一致。其中,重卡销量前5家企业合计销售93.45万辆,占重卡总销量的83.67%,份额较2016年增长1.8百分点;前10名企业合计销售108.8万辆,占重卡总销量的97.42%,份额较2016年增长1.01百分点。2017年重卡市场的集中度较2016年相比进一步增强。

从企业销量同比上看,由于行业整体景气度较高,所有主流重卡企业普遍呈高涨态势。其中上汽依维柯红岩销量同比增幅最高达157.89%,成为重卡市场最亮眼的“黑马”。此外,一汽解放、东风商用车、中国重汽和陕汽市场表现也较好,不仅圆满地完成了年度目标,而且销量同比也实现了超过50%的增长。虽然北奔和江淮格尔发仅完成销量目标的90%和78%,但其销量同比却也有较大幅度的提升。

从企业份额上看,虽然2017年的重卡市场依旧是垄断型市场,市场集中度主要集中在销量前三企业中。但也应看到,重卡销量前三企业的份额相差并不大,重卡销量前三甲之争还是较为激烈的,稍不留神就会被其他竞争对手赶超。

2.中卡市场持平

虽然2017年的中卡市场也面临着经济温和增长、超限超载治理力度加大、环保升级速度加快以及基础设施建设落地实施等诸多有利因素,但是与重卡市场相比,其市场表现却并不尽如人意,全年仅产销23.40万辆和22.91万辆,同比增长1.11%和0.02%,产销量增速无论是较行业整体水平,还是较2016年同期水平相比均较低,中卡市场增速已明显放缓。

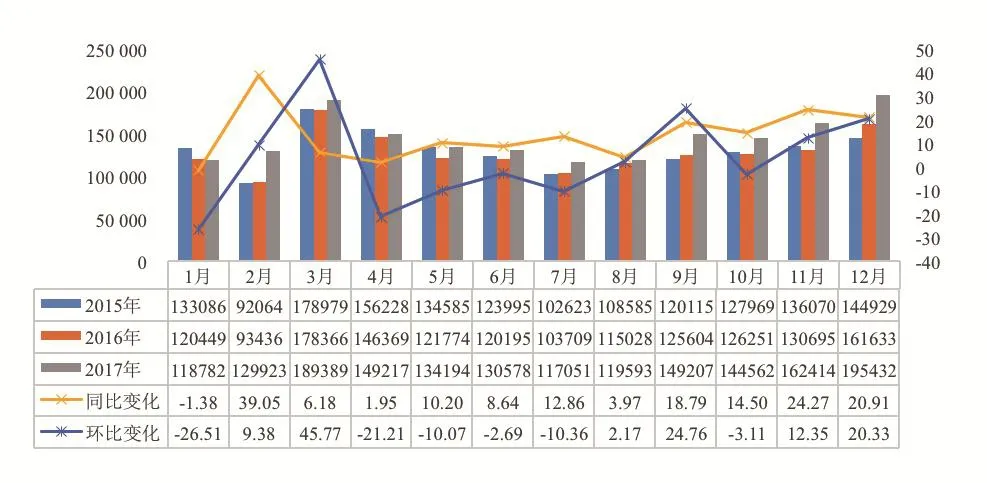

从月度销量上看,除1月、2月、6月、7月和8月5个月销量低于2万辆外,其他月份销量均高于2万辆,其中以10月销量最高,达到2.51万辆。从月度销量同比上看,除1月、4月、11月和12月销量同比出现下降外,其他月份销量均实现增长,其中以2月同比增幅最为明显。1月中卡市场销量出现负增长主要是受春节因素影响,11月和12月市场销量出现负增长主要是由于同期基数偏高。

从企业排名上看,中卡销量前10家企业依次为:重庆力帆、东风汽车、一汽集团、江淮汽车、成都大运、庆铃汽车、北汽福田、中国重汽、唐骏欧铃和浙江飞碟。与2016年相比,成都大运替代庆铃汽车进入中卡销量前五,浙江飞碟替代四川现代进入中卡销量前十。

从企业销量同比上看,绝大多数企业都出现了大幅下降,其中以湖北三环和陕汽集团降幅最为明显,超过50%。此外,前3家企业市场表现也较差,销量同比降幅超15%,其中以一汽集团销量降幅最大,达到35.20%。正是由于销量前三企业销量的大幅下滑,使得中卡销量前5家企业的市场集中度较2016年相比出现明显下降。

从企业份额上看,前5家企业合计销售16.51万辆,占中卡总销量的72.06%,份额较2016年相比增长11.51百分点;前10家企业合计销售22.28万辆,占中卡总销量的97.27%,份额较2016年相比增长0.19百分点。中卡销量前5家企业的市场集中度相对于重卡市场略弱。

图4 2015—2017年中卡月度销量走势(图中同比、环比变化是指2017年)

表 3 2017 年中卡销量前 10 家企业辆,%

图5 2017年中卡销量前10家企业占比情况

与重卡销量前3家企业间差异不大相比,中卡市场销量前3家企业间的差距较为明显,销量相差1.5万辆,市场份额相差7百分点。从销量第5至第9位上看,各家企业销量仅差2 000~3 000辆,市场份额也仅差1百分点。由此可以看出,中卡市场第一阵营的格局较为稳定,企业排名短时间内不会有太大改变;第二阵营间的竞争较为激烈,市场排序变动较大。

3.轻卡市场喜迎增长

自2010年达到行业顶峰后,2011年的轻卡市场销量开始持续下滑,至2016年跌入低谷。2017年,轻卡市场重新回归增长通道,全年产销173.83万辆和171.89万辆,同比增长12.14%和11.63%。轻卡市场销量出现回升主要是以下因素共同作用:国家取消低速货车、电商和冷链快递物流爆发式增长、环保高压政策实施、超限超载车辆限行、新能源卡车大尺度推进以及轻卡专用车需求增长迅猛等。

从月度销量上看,除3月和12月销量接近或者超过19万辆外,其他月度销量都在13万~16万辆。其中,3月销量较高主要是由于春节因素影响,1月、2月消费需求的释放;12月销量较高主要是由于2018年1月起轻型柴油车实施国Ⅴ标准,排放不达标的车型在年底前被置换。从月度销量同比上看,除1月出现小幅下降外,其他月份均实现增长。其中以2月最为明显,增幅接近40%;其次为11月和12月,超过20%。

从企业排名上看,销量前10家企业依次为:北汽福田、江淮汽车、江铃控股、东风汽车、长城汽车、重庆长安、中国重汽、重庆力帆、庆铃汽车和一汽集团。与2016年相比,销量前5家企业市场的排名没有变动,一汽集团替代金杯汽车进入中卡销量前十。

从企业销量同比上看,销量前10家企业中仅有3家企业销量出现下滑,且除重庆力帆降幅较为明显外,其他2家企业的降幅不到3%。

图6 2015—2017年轻卡月度销量走势(图中同比、环比变化是指2017年)

表4 2017 年轻卡销量前 10 家企业辆,%

图7 2017年轻卡销量前10家企业占比情况

从企业份额上看,销量前5家企业合计销售94.29辆,占轻卡总销量的54.85%,份额较2016年相比下降0.59百分点;前10家企业共计销售129.06万辆,占轻卡总销量的75.08%,份额较2016年相比下降1.15百分点。

2017年的轻卡市场竞争较为激烈,除北汽福田的领先优势较为明显,短时间内很难被超越外,其他企业间的竞争相当激烈,市场份额较为接近。正是因为如此,2017年各家轻卡企业纷纷推出各种措施以抢占市场。其中,一汽集团采取实施产品差异化策略,调整高、中端产品布局,抓住用户需求升级和部分区域国Ⅴ切换的机遇,向城镇、社区快递物流业拓展等方式。北汽福田采取快速推出新品,扩充产品阵容,推出多种多样的线上线下活动,并结合各种促销手段等方式。东风股份在加快产品推广的同时也对服务领域进行升级,以此更好的服务消费者。

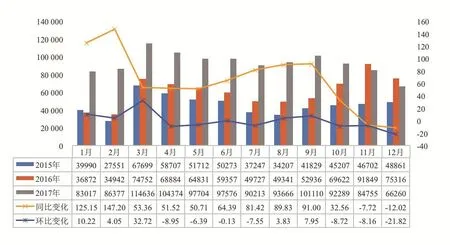

4.微卡市场表现最差

微卡市场成为2017年卡车市场唯一遭遇下滑的细分市场,全年产销56.07万辆和56.84万辆,同比下降10.74%和6.21%。

从月度销量上看,除3月销量达到7.8万辆外,其他月度均维持在3万~5万辆之间。从月度销量同比上看,除前3个月销量同比出现明显增长外,其他月份销量均出现下降。其中,7月和8月2个月销量降幅较为明显,超过25%。

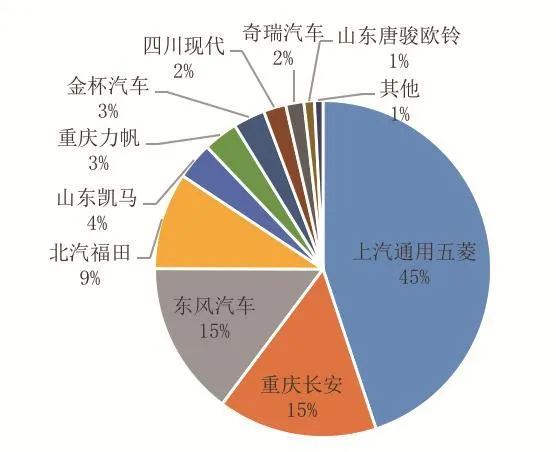

从企业排名上看,销量前10家企业依次为:上汽通用五菱、重庆长安、东风汽车、北汽福田、山东凯马、重庆力帆、金杯汽车、四川现代、奇瑞汽车和山东唐骏欧铃。与2016年相比,山东凯马替代重庆力帆进入前五,山东唐骏欧铃替代一汽集团进入前十。

从企业销量同比上看,市场整体表现略差,销量前10家企业虽然仅有4家企业出现负增长,但其下降幅度却较大,其中以四川现代下滑幅度最为严重,达到51.8%,奇瑞汽车次之,达到44.15%。而在销量同比实现正增长的企业中,山东凯马凭借30.45%的增速成为增长最快的企业,东风汽车增速次之,为18.55%。

从企业份额上看,销量前5家企业合计销售49.97万辆,占微卡总销量的87.9%,份额较2016年相比增长2.63百分点;前10家企业共计销售56.38万辆,占微卡总销量的99.19%,份额较2016年相比增长0.33百分点。

图8 2015—2017年微卡月度销量走势(图中同比、环比变化是指2017年)

表 5 2017 年微卡销量前 10 家企业辆,%

图9 2017年微卡销量前10家企业占比情况

在2017年的微卡市场中,上汽通用五菱占据绝对优势,份额接近50%;其次为长安汽车和东风汽车,2家企业的实力较为接近,份额达到15%;其他企业的竞争力较弱,市场份额在5%以下。

2018 年卡车市场展望

1.传统因素

第一是宏观经济的趋稳。2018年,我国宏观经济将延续稳中向好的态势,全年GDP增速预计在6.8%,与2017年6.9%的增速相比基本持平。从各方面看,首先,2018年实施的积极的财政政策和稳健的货币政策在进一步促进汽车消费的同时也保障了汽车金融市场的稳定,尤其是商业银行汽车业信贷资金的充足。其次,污染防治攻坚战的进一步展开、治超治限、非标车辆查处力度的加大,乃至运费的上涨在带来新的市场需求的同时也会为新能源汽车市场发展提供持续动力。同时,物价水平总体平稳以及消费水平的升级将使得消费者消费能力大幅提高,而“一带一路”带来的海外市场需求将从侧面带动商用车出口市场的发展。但也应看到,2018年的投资增速可能继续缓慢下行,预计全年同比增长6.5%左右,而这也使得地方政府和企业投资冲动受到抑制。此外,去杠杆、防风险是2018年的一大重点工作,金融监管将继续趋严,投资将面临更强的资金来源约束。

第二是政策的延续性。2018年的卡车市场除受到GB 1589-2016标准、治超治限新政、重型柴油车实施国Ⅴ标准、超限超载车辆限行、严禁低速货车生产与销售等政策性因素影响外,还将受到其他新施行的政策影响,包括2018年联合治超治限的常态化和制度化、2018年1月起轻型柴油车执行国Ⅴ排放标准、2018年1月起货车尾气不达标将注销车辆营运证以及2018年7月起全面禁止不合规车辆运输车(双排车辆运输车和不合规单排车辆运输车)通行等,这些政策将倒逼市场更新车辆,加快车辆更新换代周期。此外,国家和各地方政府出台的针对纯电动物流车的鼓励性政策也将进一步带动纯电动轻卡市场的发展。

第三是产品进一步丰富。受排放升级以及执行GB 7258等诸多因素影响,2017年卡车市场新品上市呈现扎堆现象,如一汽解放推出了新款J6L和J7L、东风柳汽推出了新乘龙M3与乘龙L3中卡、福田推出了欧马可S5和瑞沃ES系列卡车以及陕汽推出了L3000中卡等。2018年,国内卡车企业还将继续推出新的产品。其中,2017年重卡市场增速最快的上汽红岩将推出中卡产品杰豹,东风汽车将推出搭载东风和沃尔沃合作研发的新款DDi发动机的全新改款天龙,中国重汽将聚焦精品产品战略推出新一代王牌汽车,福田汽车将推出适合“最后1 km”的新一代微卡祥菱,上汽跃进也将跃进品牌下的产品逐步向国Ⅵ技术切换,这些新产品的上市也一定程度上刺激了卡车市场的活跃度。此外,2018年,卡车企业也将进一步完善产品平台,实现平台的全系列布局,形成高、中端及经济型产品组合搭配。

2.发展趋势

首先是天然气重卡市场前景乐观。2017年7月,十三部委联合印发《加快推进天然气利用的意见》,提出要加快推广重型天然气汽车代替重型柴油车。此外,天津等港口禁止柴油卡车参与货运、山西对天然气重卡高速过路费实施减半优惠、北京、郑州和成都等地限制柴油车入城等地方政策的出台将使燃气车呈现更大幅度增长。但是也应看到,2017年11月、12月初,受LNG大幅上涨影响,油气价格出现倒挂,LNG卡车运输成本大增,部分LNG重卡车辆一度出现停运。但是在气源增加以及国家调控的背景下,过高的气价是不可持续的,天然气将逐渐恢复经济性,从全年运营角度来看,天然气重卡依然具有突出的经济性。

其次是自动驾驶卡车布局更加深入。2017年,国内重卡企业相继推出或者测试“智能”卡车。一汽解放展出牵引车和自卸车的“无人、智能驾驶”,通过实现某些路段的自动驾驶以及特殊工作环境的自动操控,降低了驾驶疲劳,规避了安全风险;上汽红岩推出杰狮C500互联网梦想卡车,将移动互联网技术和卡车产品技术有机融合,从而降低营运成本;福田轻型商用车推出了辅助驾驶智能安全技术,囊括LDW、AEDS、ACC等智能网联技术。2018年,国内将有更多的重卡企业开始在自动驾驶领域进行相关规划,并着手自动驾驶技术的研发,或许到2018年末部分自动驾驶技术还将在入市的产品上搭载。

3.各细分市场预测

近2年来,重卡市场在GB 1589-2016标准、治理超限超载以及重型柴油车实施国Ⅴ标准等多个政策因素叠加之下呈现爆发式增长。经过一年多的更新替换,2018年的政策红利效应虽有所减弱但是却依旧会影响着市场。此外,2017年以来房地产市场的降温虽然使得运输需求有所下降,但是国家及地方对污染及安全治理的加大以及柴油车在多个区域的禁用也给重卡市场提供了新的需求。同时,“十九大”之后中国经济在现有基础上继续向好也给重卡市场的发展提供了经济基础。预计2018年的重卡市场销量虽难保持2017年的高幅增长态势,但是依然会不错,其销量同比增幅也能保持在22%~27%左右,市场需求维持在80万~100万辆水平。

与重卡市场相比,2017年的中卡市场发展并不算好。中卡市场除内部竞争较为激烈影响着市场发展外,还受到来自其他细分市场的双重夹击,包括在工程建设市场受到重卡市场的挤占以及在中长途运输市场被轻卡市场瓜分。2018年,上述影响因素还将持续,预计全年中卡市场有望实现销量24万辆,同比增长超过5%。

2017年的轻卡市场在轻型柴油车国Ⅴ标准、严禁低速货车生产与销售、电商和冷链快递物流爆发式增长、超限超载车辆限行以及环保治理力度加大等多重因素共同作用下重新实现了增长。2018年,轻卡市场除继续受益于上述影响因素外,还将面临着其他新的问题,包括国Ⅴ车辆的普及加上新版GB 7258的实施使得车辆购置成本上涨、成品油价格持续居高不下使得私人消费者对价格更为敏感、《汽车贷款管理办法》规定的二手车贷款比例最高发放70%或将影响新车消费需求、皮卡在国内解禁范围的继续扩大使得轻卡用户流向皮卡市场。预计2018年轻卡市场的发展形式仍不容乐观,全年销量仅能实现5%左右的增长,销量有望达到180万辆。