人民币计价国际债券的统计指标设定和分析

2018-03-20张焕明

许 勇,张焕明

(安徽财经大学 统计与应用数学学院,安徽 蚌埠 233000)

一、引 言

2016年10月人民币正式加入SDR成为继美元、欧元、英镑和日元的世界第五大货币。与此同时,离岸人民币市场的快速发展与开放资本账户的推进,促使人民币计价的国际债券规模大幅攀升。根据国际清算银行(BIS)发布的《BIS Quarterly Review:March 2017》中的相关内容加以计算得出:人民币国际债券和票据的发行规模由2014年第三季度的305.7亿美元增长至2016年第三季度的605.5亿美元,涨幅高达98.07%,并且其发行规模占世界总发行规模的 2.77 %,仅次于美元、欧元和英镑。本文以人民币计价的国际债券发展为背景,以国内外学者的研究为基础,探究国际债券成倍增长背后的真正机制。文章提出对外贸易的过度发展会影响人民币计价国际债券的规模扩大,控制中国对外贸易的规模显得尤为重要。

二、文献整理与指标设定

(一)相关文献

国内外的理论研究表明,国际债券发行计价货币选择的影响因素可以分为两个方向:成本相关方向和风险管理相关方向。对于任何一家企业,其选择一种外币发行债券旨在极大限度地降低借贷成本,所以利率差异显得尤为重要。Cohen指出,通常情况下,企业发行债券倾向于利率较低的货币,但是在非抛补利率平价成立的条件下,企业反而更倾向于选择利率较高的货币发行债券[1]。与此同时,降低企业发行债券的成本,追求利润最大化也是企业长期追求的目标。当企业所在国家的债券市场规模和流动性较小,甚至几乎为零时,以本国货币发行债券的交易成本相对较高,迫使其寻找外币计价债务。Habib与Joy认为美元、欧元和英镑等主要国际货币债券市场由于具有较高的流动性和较大的投资基础,所以可以显著降低货币债券发行的交易成本[2]。在风险管理方面,对投资者而言,Cohen认为投资外币计价的债券是为了获得一定量的资产收益,从而匹配当前及未来该外币计价的消费[1]。对借款者而言,根据Habib与Joy的研究,当有一定数量的持续外币收入时,为了降低外汇波动带来的风险,其往往选择相同货币计价的债券进行保值[2]。Allayannis和Aabo等人的研究均证实外汇风险暴露是货币计价国际债券发行的关键因素[3-4]。

由此,根据成本与风险管理两个主要方向可以初步构建如下经济模型:

Bondit=αCit+βRit+eit

(1)

其中,Bondit表示在t时期,货币i发行的国际债券规模;Cit表示与成本相关的统计指标向量;Rit表示与风险管理相关的统计指标向量;α、β均为待估计参数向量;eit是均值为0、方差为σ2的随机误差项。

将已有的理论研究成果根据视角的不同,从微观到宏观可分为企业、国家和国际三个层面。Siegfried与Lopez等均从企业的角度出发进行研究,结果表明企业的发展规模、信誉程度以及债券特征等指标能够影响国际债券发行的规模[5-6]。Hale与Chitu以国家层面为视角,证明货币i发行国的经济规模、国内债券市场深度、对外贸易情况以及外商直接投资情况等指标也对国际债券产生一定的影响[7-8]。Bobba和张志文等研究国际层面,证实货币i的利率水平、汇率水平及波动程度等指标在国际债券的规模变化中也占有很大的比重[9-10]。众多学者因研究视角、方法和对象货币的差异,导致其结论大相径庭。目前,多数研究都是以美元、欧元和英镑为货币对象,其结论对人民币是否适用仍值得商榷。

(二)统计指标设定

本文在充分考虑已有研究成果的基础上,结合数据的可得性,构建统计指标如下:

1.人民币计价国际债券的发行情况(Rbondt)。以人民币计价的国际债券和票据发行量与全球国际债券和票据发行总规模之比表示。

2.人民币升值情况(ERAt)。以人民币兑美元名义汇率升值率衡量。

3.人民币汇率波动程度(VOLt)。利用人民币兑美元名义汇率波动率衡量。而汇率波动率则利用季度汇率对数收益率的标准差表示,其公式为:

(2)

公式(2)中,ERk表示k季度人民币兑美元的名义汇率。当人民币汇率波动程度上升时,企业会放弃以人民币计价的国际债券。

4.经济规模(GDPt)。以中国各季度的实际GDP进行衡量。货币发行国的经济规模有利于促进国际债券的发行。

5.中国债券市场深度(DBMt)。以每季度中国债券发行量与GDP规模之比衡量。一般情况下,债券市场深度越高,其流动性也越强,从而人民币计价债券的交易成本也就越低,更加有利于吸引企业以人民币作为计价单位发行债券。

6.对外贸易发展深度(DTRt)。以中国进出口贸易之和与世界贸易总额之比衡量。若其比重越高,越有利于企业选择以人民币作为发行国际债券的货币。

7.短期利差(IRDt)。以中国季度银行票据利率与美国季度银行票据利率之差进行衡量。银行票据利率越高,发行国际债券的借贷成本越高,从而不利于人民币计价国际债券规模的提升。

三、模型构建和方差分析

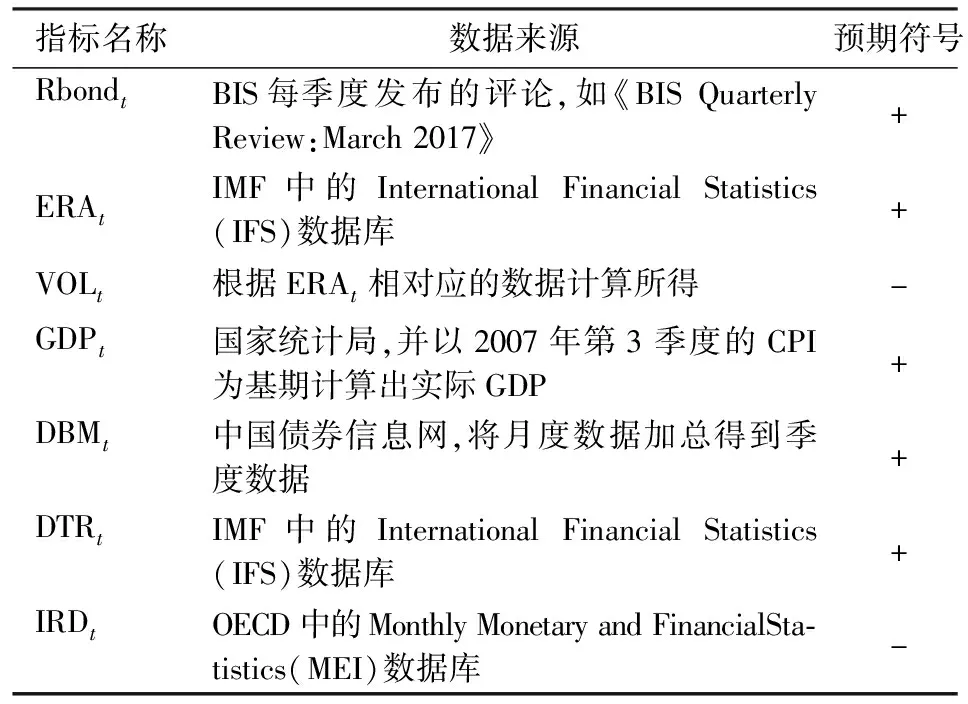

(一)指标数据来源和预期符号

通过上文的研究,结合数据的连续性和可得性,本文所使用的具体指标见表1。

表1 各指标的数据来源和符号预期表

注:涉及的宏观季度数据均采用Census X12进行季节调整。

(二)模型的介绍及构建

在实际研究中,经常会遇到多种变量对同一变量存在不同程度的影响,为进一步确定各变量影响的主次及正负效应,一元回归已无法满足,需要采用多元回归模型进行分析。多元线性回归模型作为一种统计方法广泛应用于经济、管理和农业等多方面研究,其基本形式如下:

(3)

其中,yi(i=1,2,…,n)为被解释变量,xi(i=1,2,…,p)为解释变量,基于式(3)也可改写成矩阵形式:

Y=φX

(4)

(5)

根据上文讨论的人民币计价国际债券的统计指标及多元线性回归模型,可以构建如下模型:

Rbondt=φ0+φ1ERAt+φ2VOLt+φ3GDPt+

φ4DBMt+φ5DTRt+φ6IRDt+εt

(6)

为消除计量分析中可能存在的异方差,分别对人民币汇率波动程度(VOLt)、中国经济规模(GDPt)、债券市场深度(DBMt)以及对外贸易发展深度(DTRt)进行自然对数转换,于是式(6)可进一步改写为:

Rbondt=φ0+φ1ERAt+φ2LnVOLt+

φ3LnGDPt+φ4LnDBMt+

φ5LnDTRt+φ6IRDt+εt

(7)

(三)单位根检验和协整关系检验

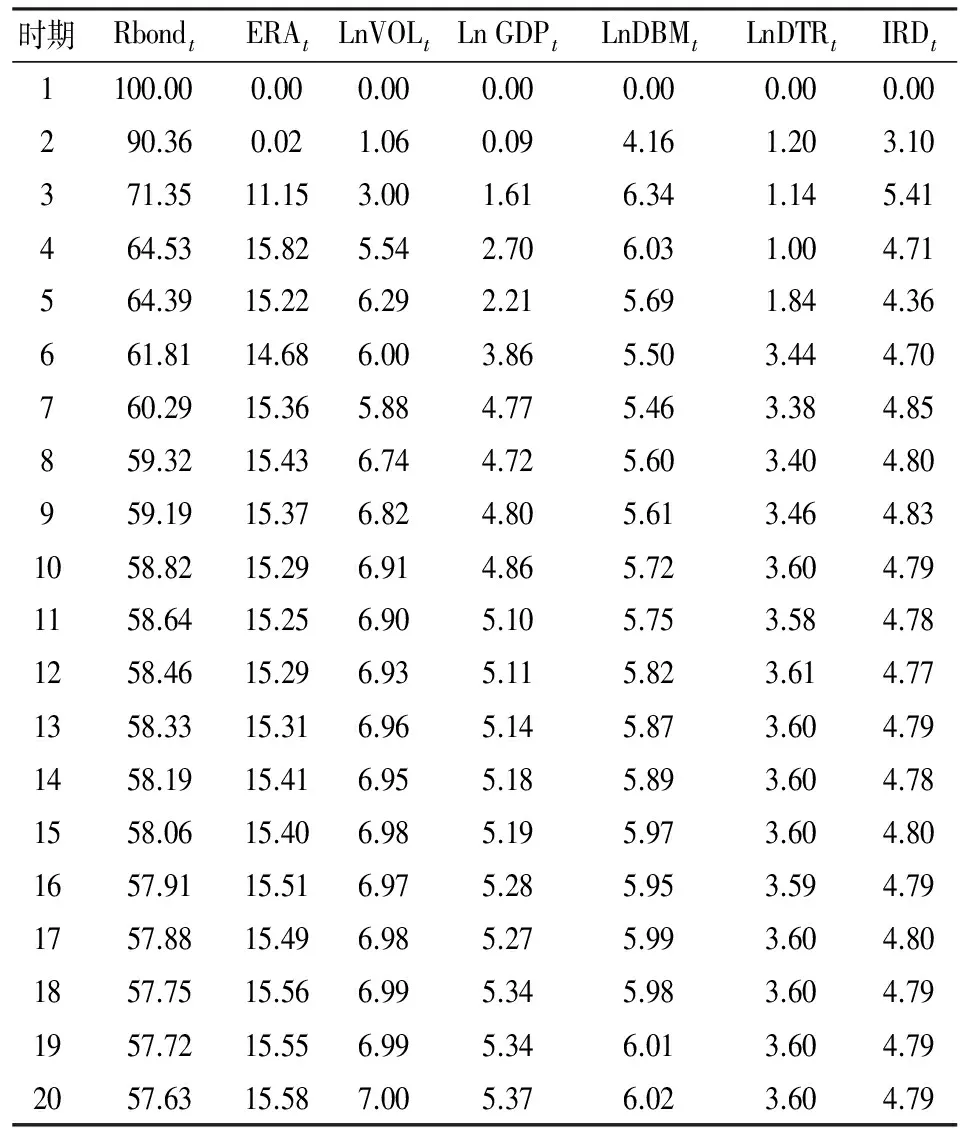

使用计量软件Eviews 8.0,对Rbondt、ERAt、LnVOLt、LnGDPt、LnDBMt、LnDTRt以及IRDt分别采用ADF检验和PP检验,2种单位根检验结果均显示:在1%显著性水平上,各变量的原始序列存在单位根,而各变量的一阶差分序列除LnGDPt外不存在单位根,于是进行二阶差分,此时序列稳定,因此可以进行协整关系检验。VAR模型最优滞后期检验结果也表明,该模型的最优滞后期为2期。同时对VAR(2)模型进行稳定性检验,模型所有特征根的倒数都位于单位元内,所以该模型稳定,并且Johansen协整关系检验表明各变量之间存在协整关系。

1、协整方程分析

根据单位根检验和协整关系检验的结果,可得出人民币计价国际债券发行情况、人民币升值情况、中美汇率波动程度和中国经济规模、债券市场深度、对外贸易深度以及中美短期利差之间的协整方程*方程中***和**分别表示在1%和5%显著水平上被估参数显著异于0。:

Rbondt= 0.079 2ERAt+0.001 9LnVOLt+

s.e (0.039 1)**(0.000 3)***

0.056 3LnGDPt+0.003 0LnDBMt-

(0.002 8)***(0.000 9)***

0.060 4LnDTRt-0.002 1IRDt-0.727 4

(0.005 0)***(0.000 2)***(0.038 1)**

(8)

由式(8)可得到以下结论:

(1)人民币升值情况(ERAt)对人民币计价国际债券的发行规模(Rbondt)具有显著的正向作用,与预期吻合,且在5%显著性水平以内。人民币的升值显然有利于促进人民币计价国际债券和票据的发行,并且人民币升值幅度越高,以人民币计价的国际债券和票据发行量占全球国际债券和票据发行量的比例也越大。

(2)人民币汇率波动程度(LnVOLt)与人民币计价国际债券的发行规模(Rbondt)成正相关,与预期不一致。然而债券计价的货币选择理论认为,一国或地区货币汇率波动程度越高,该经济体的企业越不倾向选择该种货币发行债券。根据本文的实证分析表明:人民币汇率波动程度对人民币计价国际债券的发行具有促进作用,与上述的货币选择理论截然相反。出现这种结果可能是因为在样本期间内,人民币汇率相对稳定,较低的汇率波动率使市场对于人民币的信心增加,从而吸引企业选择以人民币作为发行国际债券的货币。

(3)中国的经济规模(GDPt)对人民币计价国际债券的发行规模(Rbondt)具有显著的促进作用,与预期吻合。强势的经济实力是货币价值的有力保障,在过去10年中中国经济平均以不低于8%的速度持续稳定增长,这不仅增加了国际市场对于人民币的信心,而且坚定了企业发行以人民币计价国际债券的决心。

(4)中国债券市场深度(DBMt)与人民币计价国际债券的发行规模(Rbondt)成正相关,符合预期。这表明,高度发达的债券市场可以显著降低货币发行的交易成本。然而,Siegfried 和Joy等的实证研究均表明货币发行国国内债券市场对该货币发行国际债券和票据的规模并没有显著影响,与本文实证分析结果略有差异[5,2]。综合考虑国内外实际情况,国外学者研究的货币对象均为美元、欧元和英镑等国际化程度较高的货币,且货币当局债券市场高度发达,交易成本低,从而导致其没有显著影响,与经济学中所提及的边际效用递减原理不谋而合。反观国内债券市场,起步晚、发展滞后,并且处于快速发展阶段,于是在债券市场发展程度不断上升的过程中,其交易成本亦不断降低,从而加强了人民币计价国际债券的正向效应。

(5)中国对外贸易深度(DTRt)与人民币计价国际债券的发行规模(Rbondt)成负相关,与预期不符。对外贸易份额是一国与国际市场融合程度的重要指标,同时也是国际市场对人民币信心的直接表现。人民币在全球贸易总额中的份额越高,国内外企业所持有的人民币规模越大,其暴露的货币风险也就越大,明智的企业便会选择多种国际货币进行组合从而对冲风险。

(6)中美短期利差(IRDt)对人民币计价国际债券的发行规模(Rbondt)为负且显著。这意味着中美短期利差越大,企业会谨慎选择人民币作为计价国际债券的货币。利率直接反映企业的借贷成本,利率越高,其发行债券的借贷成本也就越高,企业则越不倾向选择该货币发行国际债券。在样本期间,中国短期利率均高于美国,特别是在2013年的第4季度,其利率之差达到了6.05%,随后虽有所波动,但总体呈现稍下降趋势。中国相对较高的利率必然会导致以人民币发行国际债券的借贷成本高于其它国际货币,所以短期利差过大将影响人民币计价国际债券规模的扩大。

2.方差分解分析

对VAR(2)模型进行方差分解,从而进一步探究各指标对于人民币计价国际债券发行规模的重要程度。方差分解结果如表2所示。在衡量人民币计价国际债券发行规模的6个统计指标中,人民币升值情况(ERAt)即人民币兑换美元的名义汇率升值率贡献最大,其对人民币计价国际债券规模占比的变化从第4期开始便超过了15%,第16期后逐步稳定在15.5%。人民币汇率波动程度(LnVOLt)变化对人民币计价国际债券发行规模变化的贡献也相对较高,尽管在第2期的贡献率仅为1.06%,低于同期债券市场深度(LnDBMt)、对外贸易程度(LnDTRt)以及短期利差(IRDt)的贡献率,但是在第3期至第6期成倍增长,并在第5期时超过债券市场深度贡献率的5.69%,随后稳定在7%左右。中国债券市场深度(LnDBMt)的贡献率在初期最高,其变化对人民币计价国际债券规模变化的贡献率则相对稳定,前期虽有波动但总体呈缓慢增长趋势且增长幅度逐渐降低,从第7期的2.56%降低至20期的0.17%,成为人民币国际债券规模贡献率第二大的指标。中国的经济规模(LnGDPt)增长对人民币计价国际债券规模的增长在第7期前的贡献率增长幅度较大,在第5期贡献率下降为2.21%,但仍高于同期对外贸易情况1.84%,随后逐步增长且增长幅度降低。对外贸易发展情况(LnDTRt)的变化对人民币计价国际债券规模变化的贡献率相对较小,在第2期仅高于人民币汇率波动程度和中国经济规模的贡献率,随后虽然逐步增长但各期均低于相对应的其它指标。中美短期利差(IRDt)在第2期的时候贡献率最大,在第3期虽然其增长率为74.52%,贡献率也达到了最高值5.41%,但仍被人民币升值情况反超,随后其贡献率一直稳定在4.8%左右。值得注意的是,对外贸易发展情况和短期利差的贡献率从第13期开始便十分稳定,这与近年来中国对外贸易发展稳定和人民币汇率稳定密切相关。

表2 人民币国际债券占比的方差分解表 单位:%

注:表2中的时期指将整个样本区间划分为20期;数据根据Eviews8.0的输出结果整理而得。

综合来看,近些年人民币计价国际债券规模的上升主要由人民币升值情况以及人民币汇率波动程度所驱动,强势的国内债券市场和持续增长的经济规模对其也有重要的促进作用,中美利差和对外贸易发展情况的贡献率则相对较低。在6个统计指标中,人民币升值情况对人民币计价国际债券规模占比的贡献率最高,但是人民币升值会影响中国对外贸易发展情况,所以人民币升值的贡献率被对外贸易发展情况部分抵消;同理,汇率波动程度的贡献率也会被中美短期利差部分抵消。实证结果也表明,由于中国利率市场化程度较低和汇率波动程度较高,导致短期利率较高,从而引致人民币计价发行债券的借贷成本较高,使得众多经济体或企业慎重考虑选择以人民币作为发行债券的货币。

五、结 论

在理论分析一种货币成为国际债券计价货币的基础上,构建以人民币为对象的经济计量模型,并采用VAR估计方法进行实证检验。协整结果显示:人民币升值情况、人民币汇率波动程度、中国债券市场深度、中国对外贸易深度、中美短期利差以及中国GDP规模均对人民币成为国际债券计价货币具有深刻的影响。其中,人民币升值幅度越大、汇率波动程度越小、债券市场越发达以及中国GDP规模越大,越有利于人民币计价国际债券的发行;而中国对外贸易深度越大、短期利率水平越高,恰恰会影响人民币计价国际债券的发行规模。

方差分析的结果表明,中国人民币的升值和人民币汇率波动程度的降低是人民币计价国际债券发行规模上升的主要驱动力,中国经济规模的持续攀升和债券市场的稳定发展对其也有一定的促进,但贡献率相对较低。在所有统计指标中,人民币升值情况对人民币国际债券规模的提升贡献率最大。

[1] Cohen B H.Currency Choice of International Bond Issuance[R].BIS Quarterly Review,2005.

[2] Habib M M,Joy M.Foreign-Currency Bonds:Currency Choice and the Role of Uncovered and Covered Interest Parity[J].Applied Financial Economics,2010(8).

[3] Allayannis G,Ofek E.Exchange Rate Exposure,Hedging,and the Use of Foreign Currency Derivatives[J].Journal of International Money and Finance,2001(2).

[4] Aabo T.The Importance of Corporate Foreign Debt in Managing Exchange Rate Exposures in Non-Financial Companies[J].European Financial Management,2006(12).

[5] Siegfried N,Simeonova E,Vespro C.Choice of Currency in Bond Insurance and the International Role of Currencies[R].ECB Working Paper,2007.

[6] Lopez J A,Spiegel M M.Foreign Entry into Underwriting Services:Evidence from Japan’s ‘Big Bang’ Deregulation[J].Journal of Money,Credit and Banking,2014(3).

[7] Hale G B,Spiegel M M.Currency Composition of International Bonds:The EMU Effect[J].Journal of International Economics,2012(1).

[8] Chitu L,Eichengreen B,Mehl A.When Did the Dollar Overtake Sterling as the Leading International Currency? Evidence from the Bond Markets[J].Journal of Development Economics,2014(7).

[9] Bobba M,Corte G D,Powell A.On the Determinants of International Currency Choice:Will the Euro Dominate the World?[R].Inter-American Development Bank Working Paper,2007.

[10] 张志文,白钦先.汇率波动与本币国际化:澳大利亚元的经验研究[J].国际金融研究,2013(4).