海外资产配置与A股国际化是“双赢”之举吗

——基于投资组合均值—方差张成检验的实证分析

2018-03-20李晓帆陈伟忠

李晓帆,陈伟忠

(同济大学 经济与管理学院,上海 200092)

一、引 言

长期以来,中国央行对境内外资本实行“资本管制”制度,这不仅造成了中国投资者难以在全球金融市场中有效地分散风险,也使国际投资者难以直接投资A股市场。近年来,在经济“新常态”、人民币贬值超预期、“资产配置荒”等国内资本市场背景之下,中国投资者愈发需要开展海外资产配置以对冲人民币贬值风险和提高国内投资组合绩效;与此同时,2016年10月人民币正式加入“SDR”,2017年6月MSCI明晟宣布将中国A股纳入MSCI新兴市场指数,MSCI全球指数的事实亦表明国际投资者未来势必加大对于中国A股市场的投资力度,而中国金融市场国际化进程也必将随之加快。因此,研究国内投资者国际资产配置和A股国际化对国内外投资者投资组合绩效的影响对于国内外投资者改善投资组合表现具有重要指导意义,亦对中国央行、资本市场监管部门制定与完善市场监管政策和外汇管理政策具有借鉴与参考价值。

无论是中国投资者开展海外资产配置,抑或是国际投资者将A股纳入其投资组合,投资者所关注的核心问题是在既有投资组合中引入新的资产是否能够改善原有投资组合的表现。根据均值—方差理论,此问题可表述为:引入新的资产之后投资组合有效前沿是否可以向高收益—低方差方向拓展?关于此问题的研究结论对国内外投资者改善投资组合绩效和控制投资组合风险具有重要的理论和现实意义:如果引入新的资产无法拓展投资者既有投资组合的有效前沿,也即现有投资组合标的能够覆盖引入新资产之后投资组合的有效前沿,那么引入新的资产便是徒劳之举,投资者应当继续执行既定投资策略,反之则至少从理论上说明引入新资产之后投资者可以改善当前投资策略表现;进一步地,若是引入新的资产能够改善原有投资组合表现,投资者所关心的问题便是新的资产将会如何改善投资组合表现?

本文采用Kan和Zhou提出的改进后的均值—方差张成检验模型对上述问题进行研究[1]。均值—方差张成检验模型由Huberman和Kandel最先提出,其核心思想是检验投资者是否能够仅用K个风险资产便达到与(K+N)个风险资产等效的资产配置组合,也即研究给定投资者K个风险资产和引入另外N个风险资产之后投资者效用是否可以进一步提高[2];Kan和Zhou在原有张成检验模型基础上研究了新资产的引入将会如何改善原有投资组合绩效,其方法将传统的假设检验分解为两个子假设,而两个子假设恰好分别检验了引入新资产之后原投资组合的切点组合和最小方差组合表现的变化。

本文对于国内相关领域研究可能的创新与贡献在于:第一,区别于传统张成检验模型,采用改进后的均值—方差张成检验模型研究中国投资者全球资产配置绩效问题,并且实证发现发达市场股票指数对于A股投资组合的边际贡献在于能够有效控制A股投资组合的尾部风险;第二,根据均值—方差张成检验模型检验了国际投资组合中A股对于其他新兴市场股票指数的“替代效应”,这在国内相关领域研究中尚不多见,在研究方法设计上具有一定的创新之处;第三,研究结论对于国内外投资者如何理解和运用A股资产改善原有投资组合表现具有启发意义,也为中国金融监管机构以及外汇管理部门完善国内资本市场相关法规和外汇管理相关政策提供了一定参考和借鉴。

二、相关文献评述

如何衡量资产对于投资组合的边际贡献是金融投资学界长期关注的重点问题。已有研究发现投资组合表现在很大程度上取决于资产配置效率[3-4],而传统金融投资理论多基于多因子模型选取带有特定统计性质贝塔的资产来构建投资组合,并通过控制投资组合贝塔以改善投资组合表现。然而,Fama、陈浪南、田丁石、谢合亮等的研究发现,资产贝塔系数并不能很好地表征投资组合的风险,并且考虑到多数风险因子之间存在较为复杂的相关关系[5-8],因此投资者在投资实践中难以对资产贝塔做出准确的预测与选择。

Huberman和Kandel提出均值—方差张成检验理论以检验资产配置效率,该理论在APT模型基础上推导出了张成资产检验关系,并依据似然比构造F统计量对张成资产进行检验。Jobson和Korbie在Huberman和Kandel研究基础上给出了张成资产F统计量更为精确的表达形式[9];Kan和Zhou比较分析了基于似然比(LR)统计量、Wald统计量和拉格朗日乘数方法统计量的张成检验效率,其检验结果表明Wald统计量的检验效率最高、似然比统计量效率次之、拉格朗日乘数方法检验效率最低;李传乐等基于资产收益符合多元正态分布的假设并采用蒙特卡洛模拟法,对基于广义矩估计的Wald估计量的检验效果进行检验后发现,广义矩估计Wald统计量存在有限样本偏差问题,样本区间长度必须远大于基准资产数量和检验资产数量时此偏差才可近似忽略[10];进一步,Kan和Zhou又在已有张成检验模型研究成果基础上提出“两步法”,分析了引入检验资产之后投资组合表现改善的原因,其研究方法将传统均值—方差张成检验假设拆分为两个假设问题,两个假设问题分别对应检验引入新资产之后切线投资组合和最小方差投资组合位置变化。除此之外,Bekaert和Urias[11]从随机折现因子角度推导张成资产检验关系,采用广义矩估计法构造统计量进行张成检验,由于广义矩估计法要求研究数据具有大样本性质以及当收益序列存在条件异方差时会严重影响估计效果稳健性,目前学界对此方法研究较少。

基于均值—方差张成检验理论,国内外学者对资产配置效率问题进行了实证研究: Petrella基于欧元区国家投资者视角,以标普500、罗素2000、富时指数、MSCI亚太指数作为基准资产,以法国、德国、意大利、西班牙四国股市的规模组合作为检验资产,研究资产规模组合是否可以提升基准资产组合的表现,研究结果表明投资于小规模和中规模股票组合可以为投资者带来显著的分散化收益[12];Chiang等以跨资产股债组合作为基准资产,检验了引入新兴市场的股票和债券之后投资组合绩效是否可以得到显著改善,研究结果发现新兴市场的股票和债券投资组合会显著提升发达市场股债组合的投资表现,并且当考虑新兴市场“幸存者偏误”因素之后新兴市场资产的分散化收益依然稳健[13]。国内学者吴国清等实证发现A股市场规模组合可以改善国内投资者投资组合有效边界,从而间接说明了股票规模可以作为A股市场资产定价因子[14];李传乐等基于传统张成检验模型研究发现,国内投资者若在A股投资组合中加入B股规模组合资产则可显著改善投资绩效。

总结国内外已有研究发现,基于APT理论的资产张成关系检验模型是目前国内外学界的主流研究方法,Kan和Zhou提出的张成检验模型极大地提升了传统张成检验模型的检验效率,其方法使投资者能够检验投资组合改善的具体成因,但目前国内对此方法的研究和应用尚不多见。基于发达市场投资者视角的研究成果倾向于认为新兴市场资产能够提升发达市场投资组合的分散化效果,但已有的新兴市场研究样本往往不包含A股市场,并且国内外基于新兴市场投资者视角的资产张成检验问题研究也尚不多见。国内关于A股投资者国际资产配置问题多是偏重于投资策略与方法的研究,但关于A股投资者对国际资产配置资产选择问题的研究较少,并且目前国内外已有研究缺乏从A股投资者角度对其他市场资产边际效用进行理论与实证分析,而对于在国际资产配置中如何利用A股资产的应用研究更尚不多见。

三、研究模型

假定以下线性关系成立:

(1)

H0:α=0Nδ=0N

(2)

为采用似然比估计法构造统计量以检验H0,改写式(1)为如下形式:

Y=XB+E

(3)

(4)

Jobson和Korkie、Kan和Zhou的研究指出,更为精确的统计量应当表述为:

当N=1时:

(5)

当N>1时:

(6)

进一步地,在原假设H0中,条件“α=0N”表示N个新资产与(N+K)个原有资产的切线投资组合表现没有显著差别,而条件“δ=0N”则恰好表示N个新资产与(N+K)个原有资产的最小方差组合表现没有显著差别。基于此,本文进一步验证投资组合改善是由于切线投资组合位置变化所致?还是由最小方差组合位置变化所致?若投资组合表现改善源自于切线组合表现的改善,则意味着引入新资产的意义在于能够提高原有资产组合的夏普比;若投资组合表现改善是由于最小方差组合表现的改善,则说明引入新资产的意义在于控制原有投资组合的尾部风险。根据Kan和Zhou的研究,可采用“两步法”对以上投资组合改善的成因进行验证。

第一步,对式(2)第一个约束条件进行检验,设原假设Η01如下:

Η01∶α=0N

(7)

根据Gibbons等的研究成果,可以构造如下F统计量对Η01进行检验:

(8)

其中

① 本文根据彭博数据终端对各国和地区股市市值排序,选取排名前10的发达市场分别为:美国、英国、日本、德国、法国、澳大利亚、瑞士、瑞典、加拿大、西班牙。

② 本文选取的东亚及东南亚主要新兴市场为:韩国、泰国、菲律宾、新加坡、马来西亚、印度尼西亚。

③ 本文根据彭博终端数据库资料对各国和地区股市市值排序,结果选取排名前30位的新兴市场构造等权重投资组合。

第二步,在α=0N的条件下检验假设δ=0N,则原假设H02可以表述为:

H02∶δ=0N|α=0N

(9)

根据Kan和Zhou的研究,可以构造如下F统计量对Η02进行检验:

~FN,T-K-N+1

(10)

其中

四、实证分析

(一)数据选取、处理与描述性统计

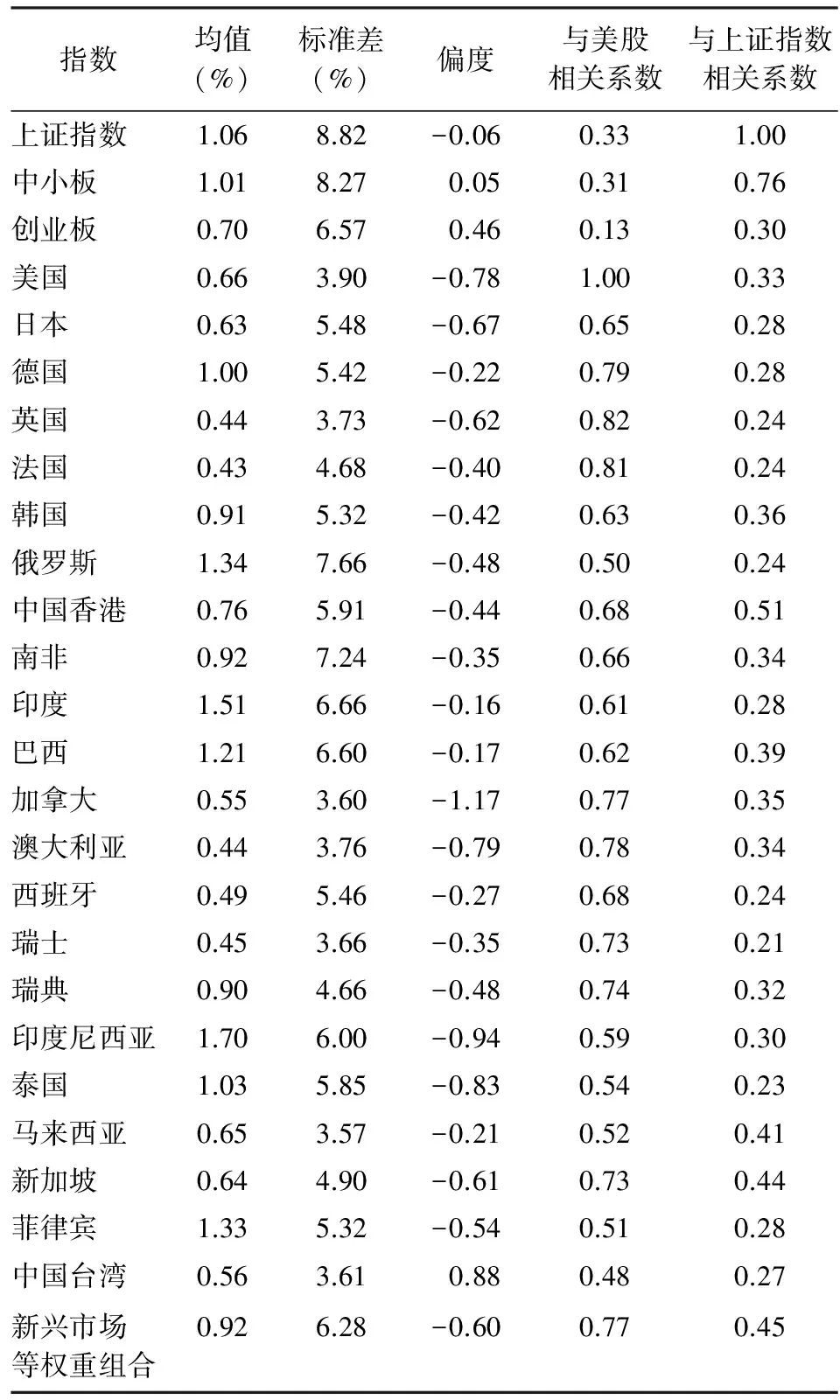

由于中国A股市场长期存在风格轮动现象和规模因子溢价,本文依次选取上证指数、中小板指数和创业板指数月度收益数据以表征A股投资组合;以所有A股为样本,根据最近一个月数据在每月初按照市盈率(PE)值由大到小排列并等分成10组,对每组股票组合按照市值加权构造10个A股“价值投资组合”;考虑到A股长期IPO溢价和高管减持套现因素,在每个月初以所有上市时间超过24个月的A股为样本按照之前6个月表现由大到小分为10组,对每组股票组合按照市值加权构造10个A股“趋势投资组合”。选取包括美国在内的10个主要发达市场①股票指数表征发达市场股票;对于新兴市场,分别选取“亚洲四小龙”(中国香港、新加坡、韩国、中国台湾)、除中国之外的金砖五国(巴西、俄罗斯、印度、南非)、东亚及东南亚主要新兴市场②以及等权重新兴市场组合③表征新兴市场股票指数。样本区间为2003年1月至2017年6月,所有数据均来自于彭博数据库。表1和表2报告了样本数据的描述性统计结果。

表1 各国和地区股市收益率描述性统计表

根据表1数据可以发现:较之于发达市场,新兴市场股市虽然为投资者带来较高投资收益,但新兴市场股市收益波动性也普遍高于发达市场,这与近年来新兴市场的国家和地区经济兴起与欧盟国家经济走低的事实比较符合。所有样本股票与美股相关性普遍较高但与A股相关性较低,这一方面说明A股可以为全球投资者提供较好的资产分散化效果;另一方面说明中国投资者很有可能通过分散投资全球股票改善投资组合表现。特别地,上证指数、中小板指数和创业板指数波动率分别为8.82%、8.27%、6.57%,在所有样本数据中处于较高波动率水平,这说明中国投资者需要在A股投资组合中引入波动性较低的资产以提升投资组合收益稳健性,同时也发现在所有指数中仅有3个指数具有正偏性,而这其中便包括中小板指数和创业板指数,其启示便是:虽然中小板指数和创业板指数波动性较高,但在多数情况下可以为投资者带来投资收益,加之与美股相关性较低,中国中小板指数和创业板指数对于国际投资者改善投资组合风险—收益特征,具有重要意义。

表2数据表明:趋势因子和价值因子是A股市场的定价因子,能够在一定程度上反映中国A股市场的横截面数据性质,投资者根据趋势因子或价值因子构建投资策略可以获取风险溢价,“趋势投资组合”和“价值投资组合”能够较好地表征国内A股市场的投资风格。

表2 A股市场趋势投资组合与价值投资组合描述性统计表

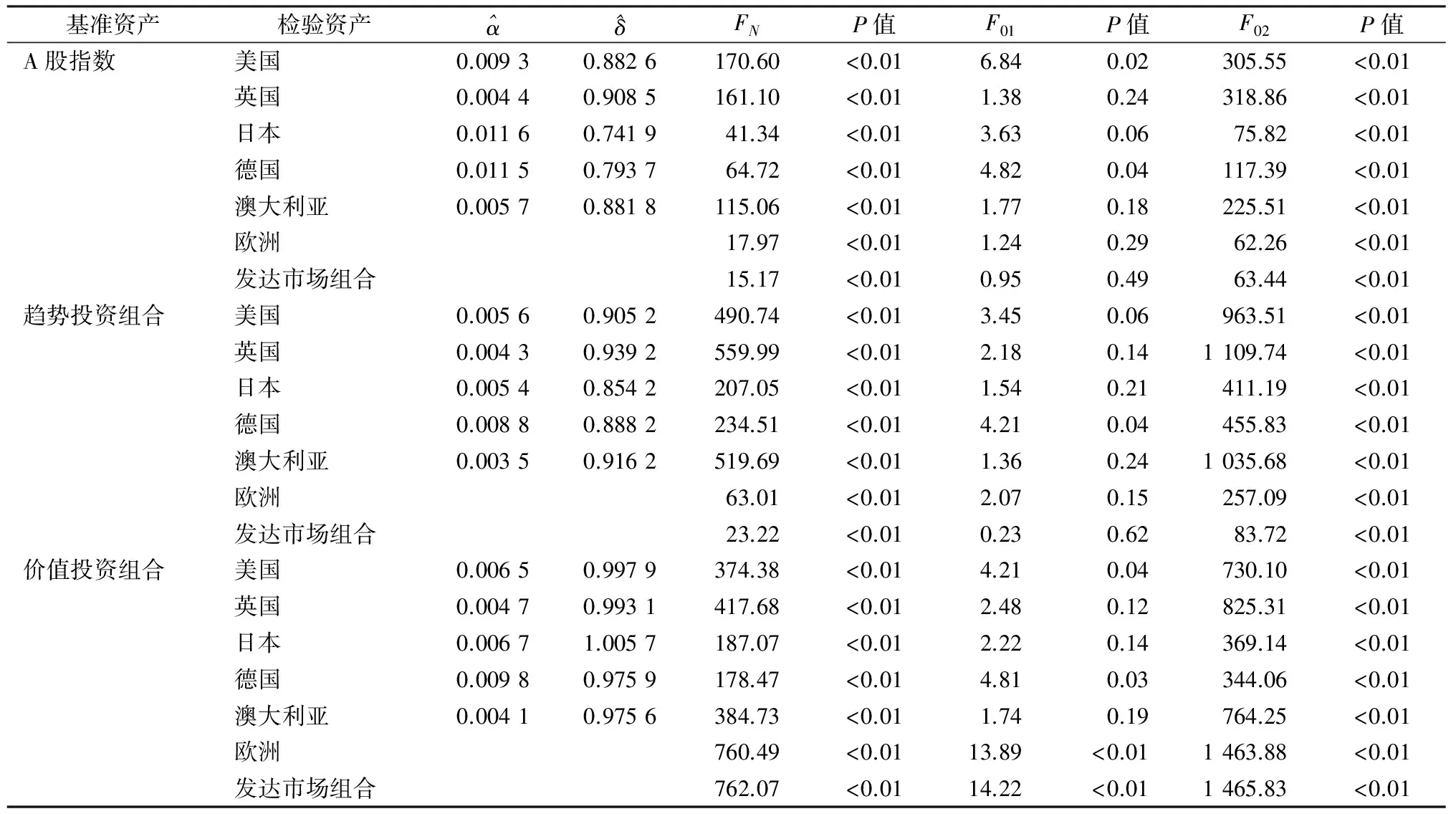

(二)A股投资者引入国际资产的张成关系检验

首先,以国内股票指数作为基准资产,以主要发达市场股票指数作为检验资产,根据式(5)、式(6)、式(8)、式(10)构造张成检验统计量进行检验;其次,以A股典型风格投资者收益表现为基准资产、以发达市场股票指数作为检验资产进行张成检验,表3为实证检验结果。表3结果说明:不论是指数投资、趋势投资还是价值投资,在投资组合中引入发达市场资产均可以改善投资组合的有效边界。所有的F02统计量的结果都显著说明了A股投资组合中引入国际资产可以有效控制A股投资组合的尾部风险;而F01统计量的检验结果却略有不同:当以指数组合和趋势组合为基准资产时,F01统计量检验结果表明发达市场中唯有引入美国和德国股票指数能够提升投资组合的夏普比率;而当以A股价值投资组合为基准资产时,检验结果却表明引入美国、德国、欧洲市场组合以及发达市场组合均能够提升价值组合的夏普比率。总体看来,中国投资者配置发达市场股票资产的意义在于降低投资组合的尾部风险,而发达市场资产对于改善国内投资组合夏普比率的作用并不明显。结合表1数据结果,这种现象背后的原因可能是相比于发达市场,A股指数收益更高、波动性更大,因此引入波动性较低的发达市场股票指数有助于控制A股投资组合波动性,而对于投资组合夏普比率的改善则收效甚微。

表3 引入国际资产的A股资产均值—方差张成检验结果表

(三)国际投资者引入A股资产的张成关系检验

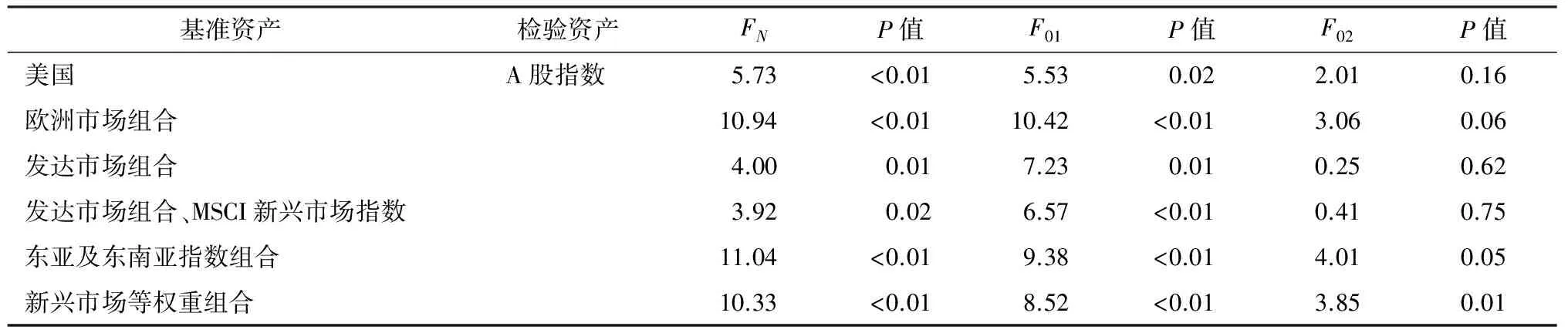

首先,以国际重要指数作为基准资产、以A股指数作为检验资产,检验在国际投资组合中引入A股资产是否可以提升投资组合绩效,表4为检验结果。根据表4结果,总体而言FN统计量均显著大于临界值,说明在国际组合中引入A股指数能够提升发达市场组合表现;同时发现,与国际资产对A股投资者的边际作用相反,A股对于发达市场投资组合的意义在于能够改善原有投资组合的夏普比率,但对于发达市场投资组合尾部风险的控制作用却不可一概而论:其中对于美股和发达市场组合引入A股指数对于控制投资组合的尾部风险作用甚微,但对于欧洲发达市场组合引入A股指数却能够显著降低投资组合尾部风险;进一步发现,在发达市场和MSCI新兴市场指数中引入A股资产可以改善投资组合的夏普比例,这表明了A股对于发达市场投资组合的作用并不能够被其他新兴市场所替代,而在新兴市场组合和东亚及东南亚指数组合中引入A股指数,则可以既提升投资组合的夏普比例又有效控制投资组合的尾部风险。以上结果说明A股指数不仅能够改善发达市场组合表现,亦能够提升新兴市场组合的表现。

表4 引入A股资产的国际资产均值—方差张成检验结果表

其次,本文研究A股指数对其他新兴市场指数的“替代效应”。以发达市场股票指数资产与A股指数组合作为基准资产、以其他新兴市场股票指数作为检验资产,根据式(5)、式(6)、式(8)、式(10)进行均值—方差张成检验,若原假设成立则说明在发达市场指数与A股指数组合中引入其他新兴市场股票指数组合并不能改善原投资组合绩效,即A股能够替代其他新兴市场指数;反之,则说明A股对其他新兴市场指数不具备替代效应,表5为实证检验结果。表5检验表明:总体而言,对于国际投资者来说几乎所有统计量均显著存在,这说明目前A股指数几乎不能替代其他新兴市场指数,A股市场指数只是对新兴市场等权重组合具有替代效应,由此对于国际投资者的启示在于:一方面,MSCI新兴市场指数不能完全表征新兴市场投资组合时变特点,而投资者简单地利用MSCI新兴市场指数来替代新兴市场组合可能并非明智之举,国际投资者应在发达市场组合中引入部分新兴市场股票指数以获取更好的分散化收益;另一方面,中国投资者不仅应在A股投资组合中引入发达市场股票组合,同时也应相应地引入其他新兴市场股票组合。

表5 A股对于其他新兴市场指数“替代效应”的均值—方差张成检验结果表

五、稳健性检验

(一)研究结论的区间稳健性检验

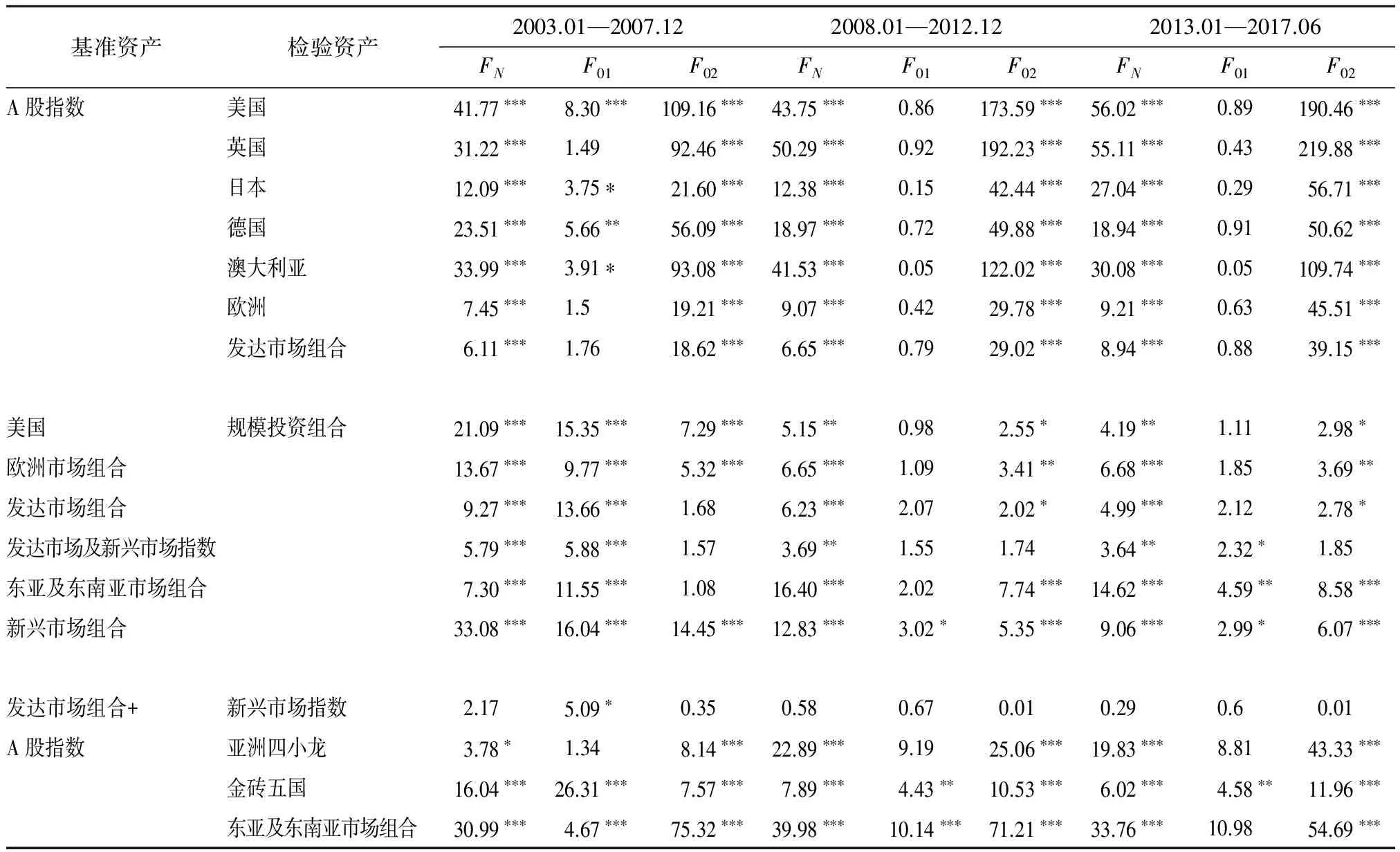

本文样本区间为2003年1月至2017年6月,在此期间不仅国际金融市场遭受了2008年次贷危机的重创,国内金融市场也历经了多次制度性改革。为保证研究结果的稳健性,本文对研究对象在子样本区间上的表现进行检验:首先,为检验2008年次贷危机前后研究结论的稳健性,本文以2008年为界将样本划分为两个子区间,检验2008年前后本文研究结论是否依然成立;其次,考虑到中国A股市场历经多次制度性改革,而历次改革对A股市场影响的时间与力度却又不尽相同,因此本文将所有研究区间近15年的数据等分为3个子样本,检验3个子样本中研究结论是否发生变化。综合以上两点对于样本区间的划分,依次检验研究对象在2003年1月至2007年12月、2008年1月至2012年12月、2013年1至2017年6月共3个子样本的研究结论。考虑到2008年之前中小板指数数据较少、创业板指数则是在2010年才开始设立,因此本文采用吴国清[14]、李传乐等人的研究方法构造10个“规模投资组合”表征A股基准组合,检验结果如表6所示。

表6 子样本区间的均值—方差张成检验结果表

注:***、**、*分别表示在0.01、0.05、0.1水平下显著,表7同。

表6结果与表3~5的结论基本一致:首先,比较2003—2007年子样本与2008年之后的两个子样本的检验结果可以发现,在A股指数中引入发达市场指数以及在国际投资组合中引入A股资产均可以改善原投资组合表现,并且A股在次贷危机前后均不存在对于其他新兴指数的替代作用,这与之前表3~5的研究结论基本相符,只是在2008年以后引入发达市场资产只会有效控制投资组合的尾部风险,但对投资组合夏普比率的改善作用并不显著,这与2008年之后新兴市场股票指数持续走强的基本事实相符合,研究结论在次贷危机前后均基本成立;其次,尽管A股市场近年来历经多次改革,但是3个子样本结论基本一致,除有几个指数在某个子区间显著性有所下降之外,绝大多数检验结果依然成立,由此可以推定A股市场多次制度性改革几乎不会影响本文所得研究结论。

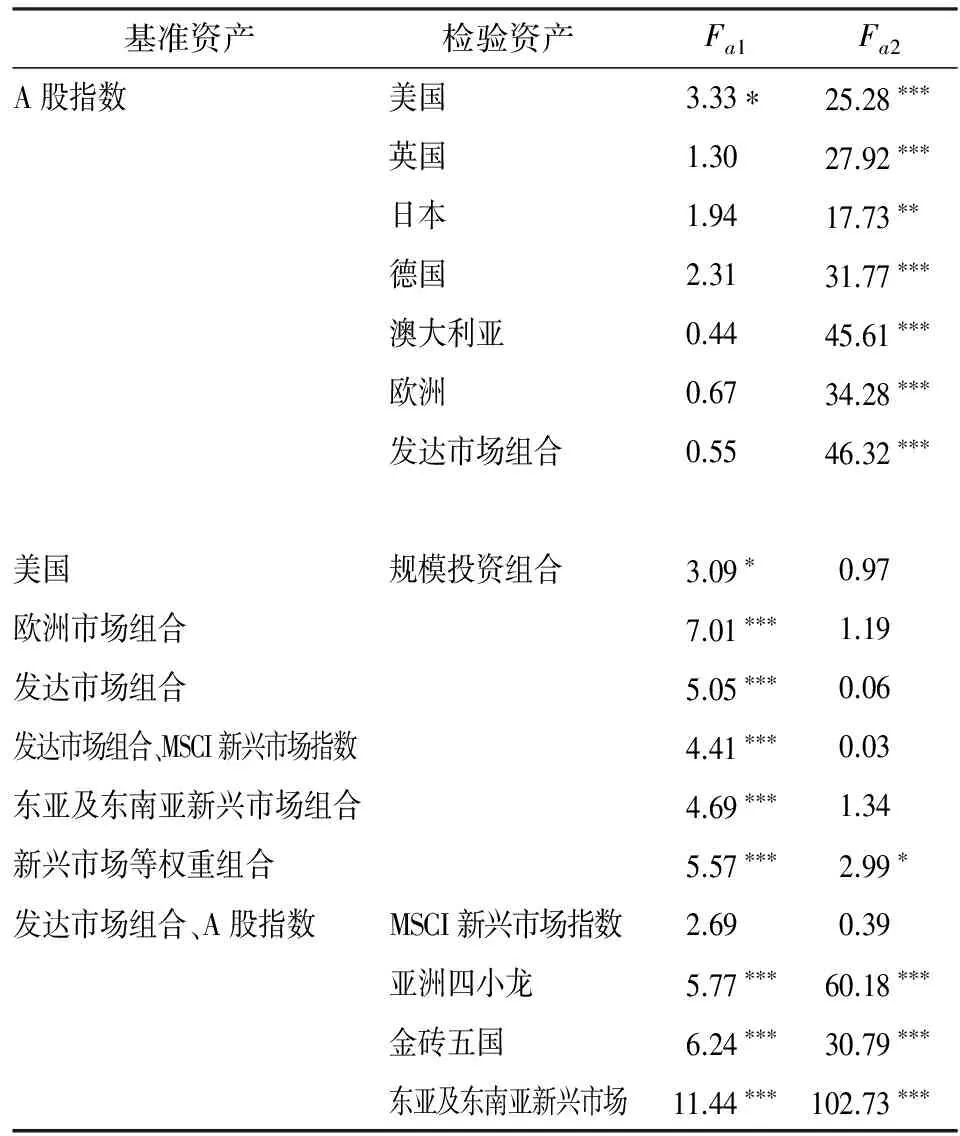

(二)基于非正态分布假设的稳健性检验

本文式(8)式(10)统计量是由基于资产收益服从多元正态分布的假设而得。进一步,本文检验当资产收益服从多元椭圆分布时均值—方差检验结果的稳健性,假设资产收益服从多元椭圆分布的原因在于多元椭圆分布可以较好描述资产分布的“厚尾”特点,根据Kan和Zhou的研究,采用“两步法”基于多元椭圆分布和根据GMM-Wald方法构造统计量:

(11)

(12)

其中Wa1和Wa2分别为GMM-Wald统计量,且有:

根据式(11)式(12)的检验结果(如表7所示),表7的数据结果与表3~5的结果基本一致,说明本文的结论具有一定的统计稳健性。关于A股投资组合引入发达市场股票指数方面,表7数据结果亦表明引入发达市场股票指数可以有效控制A股投资组合的尾部风险,而对A股投资组合夏普比率的改善作用并不显著,唯有与表3结果不同的是,表7结果认为德国和日本股票指数并不能够改善A股投资组合的夏普比率;关于国际投资组合中引入新兴市场股票指数方面,与表4结论基本一致,表7亦认为国际投资组合中引入A股指数能够显著改善国际投资组合的夏普比率,但与表4不同,表7结果表明欧洲市场组合和东亚及东南亚市场组合中引入A股指数并不能优化其投资组合的尾部风险控制水平;关于国际投资组合中A股指数对于其他新兴市场指数替代效应方面,表7与表4结论一致,均认为目前A股指数尚不能够替代其他新兴市场股票指数。

表7 基于资产多元椭圆分布的均值—方差张成检验结果表

六、总结与启示

本文分别以A股投资者和国际投资者角度并基于改进后的均值—方差张成检验方法,研究了在A股投资组合中引入国际资产与在国际资产中引入A股指数前后投资组合表现的差异。研究发现:在A股投资组合中引入国际资产可以改善A股投资组合表现,其原因主要是引入国际资产可以降低A股投资组合的尾部风险;而在国际投资组合中引入A股指数亦能改善国际投资组合绩效,但主要原因在于A股指数具有更加优越的风险—收益比,引入A股指数后可以提升国际投资组合的夏普比率;同时进一步的研究发现,目前对于国际投资组合来说,A股指数尚不能够替代其他的新兴市场指数,故本文研究结论具有稳健性。

本文对于投资者优化投资组合的启示作用在于:A股投资者应在原有投资组合中引入国际资产以分散国内系统性风险,利用国际股票指数与A股指数低相关性的特点降低投资组合的整体波动性水平,规避由于A股暴涨暴跌带来的尾部风险,这也很可能意味着引入国际资产的相对收益策略更具有比较优势;而国际投资者应以提升投资组合夏普比率为目的引入A股指数,利用A股较高的平均收益水平改善发达市场组合的绝对收益表现,这说明国际投资者应更关注引入A股指数后的绝对收益策略研究;在当前A股投资者开展国际资产配置需求日益强烈与A股国际化进程加快的背景下,本文研究结果可为国内外投资者优化投资组合绩效提供思路及方法上的指导,为中国金融监管机构以及外汇管理部门完善国内资本市场相关法规和外汇管理相关政策提供参考与借鉴。

[1] Kan R,Zhou G.Tests of Mean-Variance Spanning [J].Annals of Economics & Finance,2012,13(1).

[2] Huberman G,Kandel S.Mean-Variance Spanning[J].Journal of Finance,1987,42(4).

[3] Ibbotson R G,Kaplan P D.Does Asset Allocation Policy Explain 40,90,or 100 Percent of Performance?[J].Financial Analysts Journal,2000,56(1).

[4] Xiong J X,Ibbotson R G,Idzorek T M,et al.The Equal Importance of Asset Allocation and Active Management[J].Financial Analysts Journal,2010,66(2).

[5] Fama E F,French K R.The Cross-Section of Expected Stock Returns[J].Journal of Finance,1992,47(2).

[6] 陈浪南,屈文洲.资本资产定价模型的实证研究[J].经济研究,2000(4).

[7] 田丁石,肖俊超.异质风险、市场有效性与CAPM异象研究——基于沪深股市横截面收益分析[J].南开经济研究,2012(5).

[8] 谢合亮,胡迪.多因子量化模型在投资组合中的应用——基于LASSO与Elastic Net的比较研究[J].统计与信息论坛,2017(10).

[9] Jobson J D,Korkie B.A Performance Interpretation of Multivariate Tests of Asset Set Intersection,Spanning,and Mean-Variance Efficiency[J].Journal of Financial & Quantitative Analysis,1989,24(2).

[10] 李传乐,王美今.B股相对于A股的市场投资价值研究——基于均值-方差张成与Block-Bootstrap模拟的分析[J].数理统计与管理,2010(5).

[11] Bekaert G,Urias M S.Diversification,Integration and Emerging Market Closed-End Funds[J].Journal of Finance,1996,51(3).

[12] Petrella G.Are Euro Area Small Cap Stocks an Asset Class? Evidence from Mean-Variance Spanning Tests[J].European Financial Management,2005,11(2).

[13] Chiang H,Wisen C H.Emerging Market Bonds as an Asset Class:Mean-Variance Spanning[J].Journal of Investing,2009,16(3).

[14] 吴国清,周远航.规模组合、因子定价与均值方差张成——来自中国A股的证据[J].数量经济技术经济研究,2005(11).