安徽省林业产业化龙头企业现状分析

2018-03-14白卫萍

白卫萍

(安徽省林业厅,合肥 230001)

安徽省林业产业化龙头企业认定工作从2007年开始进行,每两年一次,2017年已是第六次认定。按照省林业产业化龙头企业申报认定办法和有关通知要求,2017年共有783家林业企业申报,在经过材料初审、省市两级林业主管部门实地核查和省林业厅审定、公示等程序,其中707家林业企业被省林业厅授予第六批省级林业产业化龙头企业称号。

1 企业地理分布情况

按企业所在地域基本可以划分为四类:第一类为在全省所占比重超过10%的区域,包括安庆市、宣城市和六安市;第二类为在全省所占比重介于5%~9%的区域,包括合肥市、黄山市、芜湖市和阜阳市;第三类为在全省所占比重介于1%~4%的区域,包括池州市、滁州市、宿州市、蚌埠市、铜陵市和亳州市;第四类为在全省所占比重低于0.9%的区域,包括淮北市、淮南市、马鞍山市。因此,企业在地理分布上,皖南山区和西部大别山区数量较多,而北部和东部平原地区数量较少,这与安徽省林业资源的不均衡分布基本一致。

各地龙头企业发展出现了一些变化。与第五批694家省级林业产业化龙头企业数量相比,宣城、六安等6个市的龙头企业数量出现了不同程度的递减,而安庆、阜阳等10个市的龙头企业数量出现了不同程度的增加。经调查发现,林业企业的发展与当地政府扶持政策密切相关。如安庆市安排支持农(林)业产业化发展专项资金超过1亿元,对当年创建国家、省级林业龙头企业,或林业龙头企业林产品电商年销售额达到500万元以上的,给予不同程度的奖补;阜阳市安排2亿元农(林)业产业化发展专项资金,对当年创建国家、省级林业龙头企业给予10~20万元的奖补等。省级林业产业化龙头企业的地理分布及增减情况见表1。

表1 省级林业龙头企业在全省的分布情况

2 企业分类情况

2.1 按企业类型分

木竹加工类企业130家,占18.4%;经济林种植与培育类158家,占22.3%;林木种植与培育类企业251家,占35.5%;苗木花卉培育类企业23家,占3.3%;野生动植物驯养繁殖类9家,占1.2%;森林食品加工类企业70家,占9.9%;森林旅游类企业26家,占3.7%;林下种植养殖类33家,占4.7%;林产品流通与服务类7家,占1.0%。由此看出,安徽林业产业发展类型以林木种植与培育、经济林种植与培育、木竹加工为主,新兴产业如森林食品、苗木花卉、森林旅游、林下种植养殖、林产品流通与服务等产业正在不断发展壮大。

2.2 按企业产值分

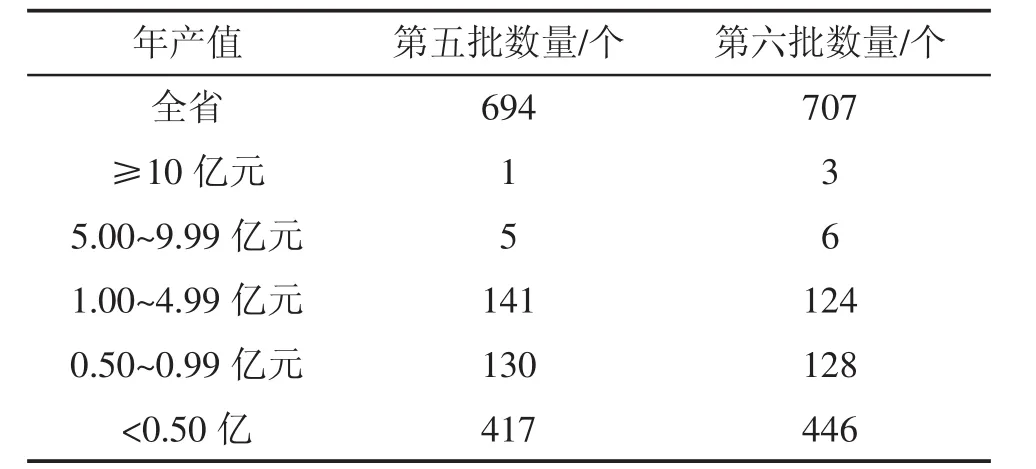

年产值0.50亿元以下企业446家,占63.1%;0.50~0.99亿元企业128家,占18.1%;1.00~4.99亿元的企业124家,占17.5%;5.00~9.99亿元企业6家,占0.9%;10亿元及以上的企业3家,占0.4%,分别是三只松鼠股份有限公司、安徽鸿玖生态农业有限公司、安徽华泰林浆纸有限公司。与第五批省级林业产业化龙头企业产值相比,第六批5亿元及以上的企业增加了33.3%,规模以上企业递减了9.5%,说明通过优化和落实林业产业扶持政策,促进了林业企业做大做强,但由于结构性产能过剩等原因,出现了增速减缓现象。第五、六批省级龙头企业林业产值对比情况见表2。

表2 第五、六批省级龙头企业林业产值对比情况

2.3 按企业性质分

省级林业产业化龙头企业中,民营企业为699家,占98.9%;国有企业仅有8家,占1.1%,即固镇县良种苗圃、凤台县茨淮新河八一林牧场、上海市黄山茶林场、中国宣纸集团公司、牯牛降旅游开发有限公司、天柱山旅游发展有限公司、皇藏峪风景旅游公司、休宁县润林联合林场。

3 企业运营情况

从资产负债情况来看,707家龙头企业中,资产负债率在30%~50%的企业居多,有233家,所占比例接近33.0%;资产负债率在10%~29%以及51%~70%的企业比重也比较大,分别有214家、144家,所占比例为30.3%和20.4%;资产负债率在9%以下以及71%以上的企业比较少,均不到10%。从企业财务管理的角度来说,资产负债率越高,说明借款人资金所占比重越大,企业长期偿债能力越差。但资产负责率过低往往是没有利用好财务杠杆的表现。因此,安徽省林业产业化龙头企业资产负债情况总体比较合理。

从产销率来看,707家龙头企业中,产销率在95%以上的有301家,约占42.6%;产销率在90%~94%的龙头企业有143家,约占20.2%;产销率在80%~89%的龙头企业有103家,占14.6%;产销率在79%以下的企业有160家,占22.6%。这说明林产品销售状况总体上较好,大部分企业不存在滞销,但销售市场还可以进一步开拓。

4 产业结构情况

省级林业产业化龙头企业中,涉林第一产业的林业龙头企业有432家,占61.1%,主要包括木竹和经济林种植与培育类、林木种苗培育类、花卉培育类;涉林第二产业的林业龙头企业有200家,占28.3%,主要包括木竹加工类、森林食品药品生产和林副产品加工类;涉林第三产的林业龙头企业有75家,占10.6%,主要包括森林旅游类、林产品贸易与流通服务类等。省级林业产业化龙头企业的产业结构情况见表3。

表3 省级林业产业化龙头企业的产业结构情况

从表3中可以看出,一产同比增长1.73%、二产同比递减3.99%、三产同比增长2.26%,一、二、三产结构正在改善,但总体变化不大。二产通过压减过剩产能呈现递减趋势,但依旧是安徽省林业产业化发展的主体,创产值216.78亿元,其中木材加工类产值达到160.40亿元、森林食品加工类产值达到56.38亿元;一产、三产在近年实施的千万亩森林增长工程中凸显出重要作用,对带动农民就业、增加农民收入、促进林业扶贫、巩固生态建设成果有着重要作用,为实现“生态美、百姓富”做出了重要贡献。

5 问题与建议

5.1 存在的问题

安徽省林业产业化龙头企业存在的主要问题:一是规模以上企业少。亿元及以上的企业只占总数的18.8%,缺乏具有核心竞争力的林业知名企业,尤其是缺少带动能力强、能拉动地方经济快速发展的大型龙头企业。二是工艺落后和产能低效的初级加工业仍然大量存在,产业化经营水平有待提高,标准化生产水平有待加强。产值超亿元以上的加工类企业仅有86家,占加工类企业的43.0%。三是多数企业缺乏科技资金的投入,产品科技含量不高,附加值低,缺乏市场竞争力。目前只有41家龙头企业获得了省高新企业称号。四是龙头企业品牌营销意识较弱,国内知名品牌不多。全省只有147家龙头企业拥有省级以上名牌或著名商标,占总数的20.8%。五是龙头企业的海外投资及出口状况表现一般。全省只有32%的龙头企业具有自营进出口权,年创汇额11.97亿元。

5.2 培育省级林业产业化龙头企业做大做强做优的建议

5.2.1 优化结构,促进产业融合发展

以推进林业供给侧结构改革为主线,以市场需求为导向,依托各地资源禀赋和区位优势,优化一、二、三产产业结构,提升改造木材加工、林产化工等传统产业,培育林业生物产业、生物质能源和新材料、林业物联网、森林康养、森林碳汇等新兴产业;加快发展生态文化、森林旅游、林业咨询评估、林业会展、林产品电子商务等林业服务业。

5.2.2 政策引导,加快企业科技创新

认真落实中央关于推动中小企业创新创业的决策部署,鼓励企业与省内外林业科研院所合作,以企业为主体,产学研结合,实行优势互补、联合开发、利益共享、风险共担的林业产业技术创新战略联盟,加强技术研发力度和加工技术创新,努力提升企业自主创新能力和林产品精深加工水平。

5.2.3 质量优先,着力推进品牌建设

加强安徽省经济林产品质量检验检测中心建设,完善林产品质量安全监测系统,强化市场监管,确保林产品质量过得硬、靠得住。同时,鼓励企业实施品牌战略,着力打造一批市场认可度高、美誉度好、产品质量可靠、具有区域特色的林产品知名品牌。

5.2.4 强化服务,扩大林业政策效用

利用多种媒体、通过多种方式,加强林业政策解读,帮助企业学习政策、了解政策、掌握政策、用好政策。同时,进一步打造“中国(合肥)苗木花卉交易大会、安徽省花卉博览会等市场平台,不断扩大安徽林业企业、林特产品的影响力,增强林业企业的核心竞争力。

5.2.5 外向发展,利用内外资源市场

加强国际交流与合作,充分利用国际国内两种资源、两个市场,更多更好地利用外资外技外智发展安徽林业产业,不仅包括国外资金技术,也包括省外、行业外对林业产业的资金技术。同时,鼓励有条件的企业积极扩大产品出口创汇。