产权性质、企业社会责任投资与财务价值

——基于高新技术上市公司的经验证据

2018-03-13黄莲琴

方 烨 黄莲琴

(福州大学经济与管理学院, 福建福州 350116)

一、引言

近年来,我国高新技术企业因创新创造而迅速发展壮大,已成为我国经济发展的主要推动力,其科技成果转化能力更是成为国家和地区竞争力的主要体现,在国民经济中的地位日益提升。然而,我国高新技术企业的发展较多依靠高资源密集投入拉动,创新成果转化率不高;还存在高新技术污染、技术造成的资源短缺等问题。因此,高新技术企业必须将实现社会价值、生态效益纳入到技术创新的目标中,进行有效的社会责任投资(Social Responsible Investment,简称SRI),即在进行投资决策时,应当综合考虑财务、环境和社会因素,兼顾经济、社会和生态效益,实现技术创新生态化和“三效合一”的目标。

目前学者较少对高新技术企业SRI进行研究,而现有关于企业社会责任的财务价值的研究结论不一。大部分学者研究认为,企业履行社会责任能够提升财务价值。[1] [2] [3]但Karnani则认为企业SRI会损害企业财务价值。[4]而Humphrey 和Lee研究表明企业SRI对企业财务价值并无影响。[5]企业通过SRI与各利益相关者互动是一个作用与反馈的过程,并且反馈结果受社会公众的预期要求影响。由于我国特殊的经济发展环境,社会公众对不同产权性质的企业在SRI方面的期望要求可能存在差异。鉴此,本文基于产权性质的不同检验高新技术企业SRI与财务价值之间关系。

本文以2010-2015年我国沪深A股高新技术上市公司为样本,从利益相关者视角出发,以企业在投资者、员工、社区、政府、消费者以及供应商方面的投入构建企业SRI强度的衡量指标,在检验高新技术企业SRI与财务价值关系的基础上,考察产权性质异质性对高新技术企业SRI财务价值的影响效应。研究结果表明,高新技术企业SRI能够有效地提升企业当期及滞后一期财务价值,且企业SRI对滞后一期财务价值的提升作用较当期更显著;高新技术企业对投资者、员工、社区、政府、消费者和供应商等利益相关者的SRI均能够有效地提升企业财务价值;对于不同产权性质的高新技术企业而言,其SRI对财务价值的影响效应存在差异,即非国有高新技术企业SRI对财务价值具有显著的提升作用,而国有高新技术企业则不显著。

本文研究的主要贡献在于:首先,由于各行业的SRI状况不同,现有关于企业SRI财务价值的研究较少针对高新技术企业,得出的结论不一致;本文以高新技术企业为研究对象,厘清高新技术企业SRI与财务价值之间的关系,并控制了公司特征、公司治理等因素,研究视角较为新颖,研究结论相对更为客观,有助于企业管理者更主动、更有战略性地进行SRI。其次,目前对企业SRI的衡量方式多样,较多采用企业社会责任报告的披露情况或者以调查问卷的方式取得企业SRI的信息,其可信度和真实性存在一定的局限性;本文结合高新技术企业特征,从利益相关者各维度出发,充分考虑财务数据的可取性和准确性的基础上构建高新技术企业SRI的衡量指标,是对企业SRI衡量指标的有益补充。

二、文献评述

进行SRI的企业在追求股东财富最大化之际,能够满足多方利益相关者的需求,促进环境与社会效益的提升,实现企业与社会双赢和可持续发展。近年来,企业社会责任缺失问题凸显,使企业SRI逐渐成为研究热点。目前学术界研究较多的是企业SRI与财务价值的关系,但研究结论不一。例如,Preston 和 Bannon认为,企业社会责任投资水平反映了各利益相关者利益诉求的满足情况,企业SRI强度越大,各利益相关者越能得到满足,从而提升企业声誉,促进企业财务绩效的提升。[6]杨熠和沈洪涛研究表明,企业社会责任与财务绩效显著正相关,且二者互为因果关系。[7]乔海曙和龙靓研究发现,我国资本市场对上市公司SRI信息的披露存在正面的反应。[8]郑若娟和胡璐认为,我国SRI的整体财务绩效高于传统投资,且有较好的抗风险能力。[9]邹鹏等从企业价值链的视角研究发现,与价值链中的基本活动和支持活动相关的社会责任能够显著促进财务绩效,而与价值链活动无关的社会责任则对企业财务绩效产生消极影响。[10]但是,Karnani研究认为,企业SRI与财务绩效负相关,企业对SRI的自主程度非常有限,由于企业面临激烈的竞争导致其不会以牺牲财务绩效为代价来实现社会整体价值的提升,而是倾向于选择其他领域的交易以避开社会责任投资的规制。[11]而Humphrey和Lee则认为SRI与传统基金的绩效不存在显著差异。[12]Revelli和Viviani研究表明,与传统投资相比,企业出于社会责任方面的投资在股票市场投资组合中并没有明显的强弱之分。[13]

学者的研究表明,不同产权性质的企业社会责任表现也不同。Nazli和Mohd研究表明,公司社会责任信息披露水平取决于每个公司面临的“公共压力”程度,国家持股比例越高,则公司社会责任信息披露水平越高。[14]尹开国等发现,产权性质会影响企业社会责任信息披露水平,国有性质上市公司社会责任信息披露水平较高。[15]而高敬忠和周晓苏研究表明,最终控制人性质显著影响企业社会责任的履行度。[16]李四海等认为,由于国有企业具有产权联系优势,其社会责任表现政治寻租倾向较非国有企业不明显。[17]

综上,现有文献大多研究一般企业SRI的财务价值,且基于利益相关者整体视角,较少考察企业对利益相关者各维度的SRI财务价值;关于企业SRI与财务价值关系研究尚未形成统一定论,可能由于具体行业特殊性等因素的影响;较多从产权性质视角研究企业社会责任信息披露问题,较少考察产权性质不同企业SRI的财务价值效应。因此,本文拟从产权性质视角检验高新技术企业整体SRI及对利益相关者各维度的SRI的财务价值效应。

三、研究假说的提出

(一)高新技术企业SRI与财务价值

在动态复杂的经济社会环境中,高新技术企业要想保持竞争优势就必须不断创新。刘娜认为,企业SRI有助于高新技术企业寻求新途径以不断提升创新能力,从而实现持续创新。[18]Hill和Jones从社会契约理论视角研究认为,企业是由资源持有者签订的一系列契约组成。[19]而企业SRI是一种“双赢机制”[20],高新技术企业通过SRI有利于其获得各资源持有者的资源支持,以保证企业的创新与经营活动。Barney认为,模仿壁垒是高新技术企业赢得先行优势的筹码,企业要保持先行优势就必须保证其独特的资源难以被竞争对手模仿。[21]高新技术企业SRI不仅能够吸引利益相关者与企业建立战略联盟关系,而且能够获得企业独有的SRI资源,积累企业SRI方面的管理经验,不断完善与各利益相关者间的关系,进而提高模仿壁垒,保持先行优势。因此,高新技术企业SRI不仅能够为其提供创新发展的机遇,还能从中获得创新发展所必需的资源,保持先行优势,从而提升高新技术企业财务价值。综上所述,本文提出以下总假说:

假说1:高新技术企业SRI有利于提升企业财务价值。

(二)高新技术企业对相关利益者各维度的SRI与财务价值

由于高投入性的特征,高新技术企业的发展需要更多的资金支持;同时高新技术企业的高风险性对公司治理的要求更高。企业注重给股东稳定回报、按期归还本金与利息,向市场传递良好的信号,增强投资者的信心,吸引更多、更有资本的投资者投入,增加项目投资机会,促进企业提升其财务价值;同时,投资者利益获得保障之际,将有更大的动机去监督管理层,降低代理成本,改善治理结构,从而提高企业的经营效率和财务绩效。鉴此,本文提出以下分假说:

假说1a:高新技术企业对投资者的SRI有利于提升企业财务价值。

高新技术企业保持持续创新能力有赖于拥有高质素、不断创新的研发队伍。因此,企业在追求利润、满足股东需求之际,应该加强对对员工价值的管理,例如创造安全和谐、积极向上的工作环境和氛围,完善薪酬奖励制度和激励机制,善于为员工提供培训、学习和提升的机会,员工将会发自内心努力工作,从而为提升企业财务价值奠定基础。鉴此,本文提出如下分假说:

假说1b:高新技术企业对员工的SRI能够提升企业财务价值。

高新技术企业的资源依赖性、以及对外部环境的广泛联系性,使其更需要与社区保持良好的关系。防止技术资源的污染,注重生态环境的保护,积极参与公益活动、适时进行捐赠等,可以为企业树立良好的公众形象,使之获得更多的正面评价和社会资源,促进企业价值的提升。因此,本文提出如下分假说:

假说1c:高新技术企业对社区的SRI能够提升企业财务价值。

政府作为市场政策调节者,是高新技术企业生存发展的外在支柱。高新技术企业作为国家和地区经济发展的主要推动力,其技术密集性、高投入性、高风险性的特征,决定了其发展更需要得到政府更多的政策优惠和资金扶持。高新技术企业按时交纳税费,服务于区域创新和地方经济的发展,与政府建立良好的关系,能及时获知政府的政策信息,节约相关成本,获取更多的经济利益。因此,本文提出如下分假说:

假说1d:高新技术企业对政府的SRI能够提升企业财务价值。

企业通过对消费者进行社会责任投资,不断差异化产品与服务,满足消费者日新月异的需求,不仅可以在现有或潜在客户群体中创立较佳的口碑,获取客户的品牌忠诚度,也可以在市场中树立良好的形象,进而获得买方和卖方市场的肯定,获取更长远的发展。另外,与消费者建立良好的合作伙伴关系,有助于避免双方交易中可能出现的误解,节约交易费用,从而提升企业的财务绩效。因此,本文提出如下分假说:

假说1e:高新技术企业对消费者的SRI能够提升企业财务价值。

高新技术企业的竞争优势主要来源于产品的差异化,产品技术含量高才能有效吸引客户;同时客户对产品的品质、性能等要求也较高,这就要求企业具备可靠的供应商。同时,高新技术企业的生产经营有赖于各类技术和产品的支持与升级创新,企业对相关供应商的社会责任投资,能够加强相互之间的合作伙伴关系建设,为提升企业财务价值奠定基础。因此,本文提出如下分假说:

假说1f:高新技术企业对供应商的SRI能够提升企业财务价值。

(三)高新技术企业SRI与滞后期的财务价值

企业通过SRI与各利益相关者互动的过程中,信息传递是一个发出信号和接收信号并且反馈的过程,同时,该过程还会受一定的“噪音”干扰。例如,存在不完善的市场条件、会计核算制约、企业社会责任报告披露制度不完善等因素,使得各利益相关者难以及时全面掌握企业SRI的相关信息,使得企业SRI对财务价值的促进作用具有一定的滞后性。例如,员工是企业核心竞争力的源泉之一,企业对员工的SRI,需要员工真正感受后在努力学习工作过程中反馈,其创造的价值就可能存在滞后性。据此,本文提出如下假说:

假说2:企业SRI对提升滞后一期的财务价值效应更大。

(四)不同产权性质企业SRI的财务价值效应

徐传谌和邹俊认为,国有企业社会责任根植于劳动价值论,而非国有企业社会责任则是基于经济人假设,经济学理论来源的不同导致不同产权性质企业履行社会责任的目的是不同的。[22]张兆国等认为,企业进行SRI的动因主要包括:道德动因、制度动因和经济动因。[23]国有企业SRI主要是道德因素和制度因素的影响,而对于非国有企业,起主要作用的则是经济动因。[24]黄速建和余菁指出,国有企业是政府代表公众利益影响经济活动,因此其社会责任更多地着眼于非经济目标的实现,且其经济目标的实现是为非经济目标的实现服务的。[25]而非国有企业在进行社会责任投资时,追逐经济效益的动机则更加强烈,因此,其会倾向于向有助于提升财务价值的利益相关者维度进行社会责任投资。

相较于非国有企业而言,由于国有企业的所有者缺位问题,履行出资人职责的机构对国有企业经理层履行委托代理责任的监督与管理动机与力度相对不足。[26]非国有企业的经理一般是通过市场选拔和聘用,而国有企业的经理则是由各级履行出资人机构或政府任免,经理人员大部分是按“道德人”或“政治人”或党性标准选拔的行政干部,可能并非真正具有企业经营、管理才能的企业家。[27]由于经理人员的企业家才能有限,可能导致其做出的社会责任投资流向的科学性不如非国有企业。Bolívar et al.认为,国有企业高级管理人员更多的是被动进行企业社会责任投资,而非国有企业经理则更多的是战略性地进行社会责任投资[28],从而导致企业SRI对财务价值的影响程度不同。此外,由于我国处于转轨的经济发展时期,社会公众对不同产权性质的企业在SRI方面的期望存在差异;相比非国有企业,社会公众对国有企业的SRI期望更高。同时,企业通过SRI与各利益相关者互动是一个作用与反馈的过程,并且反馈结果受社会公众的预期要求影响。因此,产权性质不同会影响企业SRI与财务价值的关系。据此,提出以下假说:

假说3:不同产权性质企业SRI对财务价值的影响存在差异。

四、研究设计

(一)模型构建与变量界定

为了检验上述假说,本文建立如下OLS回归模型:

FVit=α0+α1SRIit+α2TZZit+α3YGit+α4SQit

其中,被解释变量为公司财务价值(FV),用总资产净利率来度量,即等于净利润与平均资产总额的比值。解释变量为企业社会责任投资综合强度(SRI)。TZZ、YG、SQ、ZF、XFZ、GYS分别表示企业对投资者、员工、社区、政府、消费者、供应商等社会责任投资强度。参考陈玉清和马丽丽、高敬忠和周晓苏的度量方法[29] [30],本文利用企业财务报表中实际支付的金额来衡量企业对投资者、员工、社区、政府、消费者和供应商等相关利益者的社会责任投资强度,在此基础上,加总获得企业SRI综合强度。具体为:对投资者的SRI(TZZ)用股利利息支付率衡量,即分配股利、利润或偿付利息所支付的现金/平均资产总额;对员工的SRI(YG)用员工获利率来度量,即用支付给职工以及为职工支付的现金/平均资产总额;对社区的SRI(SQ)用社会成本率衡量,即(营业外支出-营业外收入)/平均资产总额;对政府的SRI(ZF)用税收贡献率衡量,即(支付的各项税费-收到的税收返还)/平均资产总额;对消费者的SRI(XFZ)用应收账款率衡量,即(应收账款+应收票据-预收账款)/平均资产总额;对供应商的SRI(GYS)用供应商获利率衡量,即购买商品或劳务支出的现金流量/平均资产总额。

至于产权性质,参考张兆国等的做法[31],本文将样本公司分为国有性质与非国有性质进行分组检验。

模型中控制变量的含义和具体计算方法如表1所示。

表1 控制变量含义与计算方法

(二)样本选取

自2008年起中国高新技术认定工作网每年公布被认定为高新技术企业的名单,本文以其中的高新技术上市公司为研究样本,研究区间为2010-2015年。[32]为了保证研究的可行性和数据的可靠性,本文对主要变量进行了1%的Winsorize处理;同时,剔除被标记为ST和PT的样本、剔除资产负债率小于0或大于1及数据缺失的样本公司;最终获得2408个有效样本,其中,2010年396个,2011年398个,2012年402个,2013年404个,2014年404个,2015年404个。样本公司的财务数据主要来源于同花顺、CSMAR金融数据库、Wind数据库及和讯网。

五、实证结果分析

(一)描述性统计分析

表2列示了研究变量的描述性统计结果。从表中可知,企业财务价值(FV)的均值与中位数分别为6.13%和5.32%,比较接近,但从其最大值、最小值及标准差来看,高新技术上市公司的财务价值差异较大。企业SRI的均值为1.36,接近于中位数,但从其极值来看,各样本公司的SRI存在一定差异。就企业SRI各维度的均值来看,企业对供应商的SRI(GYS)最高,均值为0.52,但标准差也最大,说明样本公司对供应商的SRI差异较为悬殊;企业对消费者的SRI(XFZ)居第二,均值为0.25,从其极值来看,样本公司间XFZ差异较大。企业对社区的SRI(SQ)最低,均值为0.01,表明样本公司对社区进行SRI的重视程度有待加强。

表2 研究变量描述性统计结果

(二)回归结果分析

1. 高新技术企业SRI与财务价值的回归结果

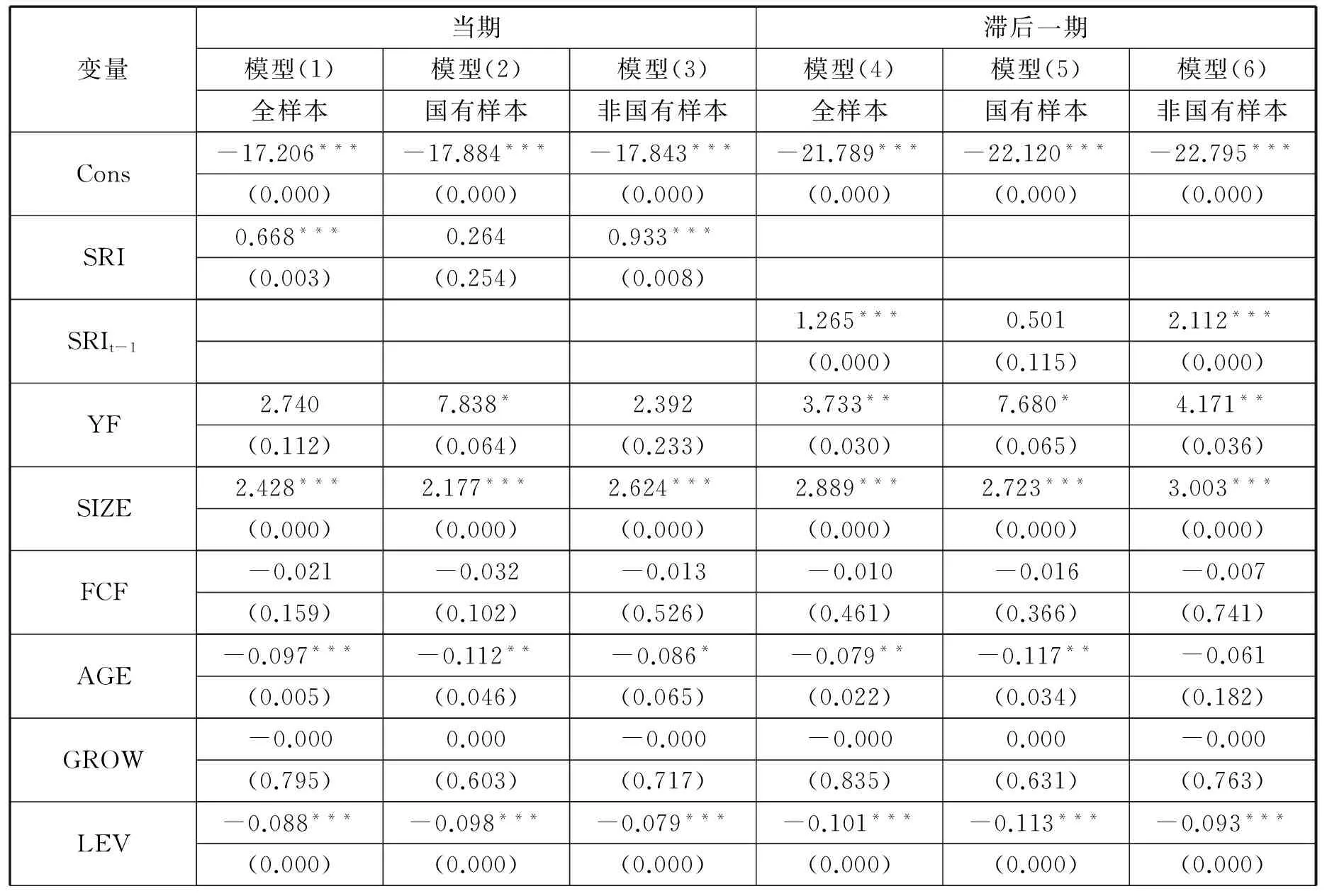

表3报告了企业SRI与财务价值的回归结果。模型(1)是全样本的回归结果,模型(2)和模型(3)是按产权性质分为国有样本与非国有样本的回归结果,从中可知,三个模型的拟合度尚可,回归结果显著有效的,不存在序列自相关问题。从模型(1)可看出,SRI的系数为0.668,且在1%的水平上显著,说明高新技术企业进行SRI对财务价值具有显著的提升效应,假说1得到验证。

从模型(2)、(3)可知,国有样本SRI的系数为正,但不显著;这可能源于社会公众认为,国有上市公司履行社会责任、进行相应的SRI是理所应当的,因此,国有企业通过SRI提升财务价值的正向效应不显著。而非国有样本SRI的系数为0.933,且在1%的水平上显著,说明非国有高新技术企业SRI显著地促进了财务价值的提升。由此可见,假说3得以验证。

就控制变量而言,公司规模(SIZE)、董事会规模(DP)、独立董事比例(DLDS)的系数显著为正,说明公司规模、董事会规模越大、独立董事比例越高的企业其财务价值越高。企业年龄(AGE)、财务杠杆(LEV)的系数显著为负,说明高新技术企业成立越久,对创新的敏感度变弱,创新能力趋下降,从而对财务价值产生不利影响;而公司资产负债率越高,可能会面临债权人更大的压力,公司的投资策略会更加保守,从而财务杠杆负向影响其财务绩效。股权集中度(TOP1)的系数显著为负,可能源于第一大股东持股比例越高,易侵害其他股东和企业整体利益,从而对企业绩效产生负面影响。

2. 高新技术企业SRI与滞后期财务价值的回归结果

由于企业进行SRI产生的经济后果可能存在一定的滞后性,本文将模型中的解释变量企业社会责任投资滞后一期(SRIt-1)对模型重新进行检验,这也能在一定程度上解决内生性问题。回归结果见表3 中的模型(4)、模型(5)、模型(6)。从模型(4)可知,企业SRIt-1的系数为1.265,且高度显著,该系数较模型(1)中SRI的系数(0.668)更大更显著,意味着高新技术企业SRI对滞后一期财务价值具有更大更显著的提升效应,假说2得到验证。

同样,从模型(5)、模型(6)可知,非国有高新技术企业对滞后一期财务价值的提升作用更大更显著于国有企业,进一步对假说2提供了支持。

表3 企业SRI与财务价值的回归结果

续表3

变量当期滞后一期模型(1)模型(2)模型(3)模型(4)模型(5)模型(6)全样本国有样本非国有样本全样本国有样本非国有样本TOP1-0.020**-0.024-0.013-0.024**-0.028-0.015(0.046)(0.186)(0.338)(0.017)(0.106)(0.237)JP-0.0420.090-0.154-0.0740.102-0.235(0.724)(0.621)(0.356)(0.528)(0.567)(0.153)DP0.203**0.0980.268**0.208**0.1170.263**(0.021)(0.464)(0.034)(0.018)(0.373)(0.034)DLDS11.253***23.221***5.3179.954***21.045***5.588(0.000)(0.000)(0.147)(0.000)(0.000)(0.121)EXE0.179-8.0910.6330.341-7.1170.613(0.795)(0.143)(0.396)(0.616)(0.188)(0.402)YEARControlledINDControlledAdj.R20.0960.1090.0790.1200.1310.109Ftest19.18***9.957***9.270***24.16***12.12***12.80***DWtest1.9011.9231.9071.9311.9181.920N2,4081,0411,3672,4081,0411,367

注:括号内为P值;上标***、**和*分别表示1%、5%和10%的显著水平。下同。

3. 高新技术企业各维度SRI与财务价值的回归结果

表4报告了样本企业对相关利益者各维度的SRI与财务价值的回归结果。模型(1)、模型(2)、模型(3)、模型(4)、模型(5)、模型(6)的解释变量分别为:企业对投资者的SRI(TZZ)、企业对员工的SRI(YG)、企业对社区的SRI(SQ)、企业对政府的SRI(ZF)、企业对消费者的SRI(XFZ)和企业对供应商的SRI(GYS)。从表4可知,TZZ、YG、SQ、ZF、XFZ和GYS的回归系数均为正且显著,说明企业对各利益相关者的SRI均对财务价值产生显著的正向影响。因此,假说1a-1f均得以验证。

表4 企业各维度SRI与财务价值的回归结果

续表4

变量模型(1)模型(2)模型(3)模型(4)模型(5)模型(6)FCF-0.021-0.020-0.015-0.019-0.021-0.021(0.144)(0.168)(0.301)(0.179)(0.140)(0.153)AGE-0.082**-0.073**-0.099***-0.088**-0.075**-0.080**(0.017)(0.033)(0.003)(0.011)(0.033)(0.021)GROW-0.000-0.0000.000-0.000-0.000-0.000(0.757)(0.682)(0.991)(0.676)(0.648)(0.872)LEV-0.089***-0.084***-0.096***-0.089***-0.087***-0.090***(0.000)(0.000)(0.000)(0.000)(0.000)(0.000)TOP1-0.019*-0.015-0.013-0.021**-0.019*-0.019*(0.058)(0.123)(0.171)(0.035)(0.055)(0.054)JP-0.037-0.047-0.058-0.049-0.035-0.047(0.752)(0.689)(0.613)(0.676)(0.767)(0.690)DP0.193**0.189**0.221**0.195**0.198**0.218**(0.028)(0.030)(0.011)(0.027)(0.025)(0.014)DLDS11.402***12.290***12.608***10.910***11.604***11.537***(0.000)(0.000)(0.000)(0.000)(0.000)(0.000)EXE0.033-0.0850.1240.267-0.050-0.050(0.961)(0.900)(0.853)(0.699)(0.941)(0.942)YEARControlledINDControlledAdj.R20.0980.1160.1380.0970.0950.098Ftest19.63***23.39***28.36***19.36***18.93***19.61***DWtest1.9361.9011.9221.9091.9311.911N2,4082,4082,4082,4082,4082,408

(三)稳健性检验

为了验证上述实证结果的稳健性,本文进行了以下两个方面的检验。[33]一是替换企业社会责任投资的表征指标。上文衡量企业社会责任投资强度时是以平均资产总额为基准计算的。现将采用主营业务收入为基准估算企业社会责任投资强度,重新对上文的假说1-3进行检验,回归结果与前文结论基本一致。二是替换财务价值的表征指标。采用净资产净利率(ROE)来衡量企业财务价值,重新对前文假说进行检验,检验结果与前文基本一致,说明本文研究结论是稳健、可靠的。

六、结论与建议

本文以2010-2015年我国沪深A股高新技术上市公司为样本,从不同产权性质视角检验了高新技术企业SRI与财务价值之间的关系,以及产权性质对该关系的影响。研究结果发现:(1)高新技术企业SRI能够有效提升企业的财务价值;企业SRI对财务价值的促进作用具有一定的滞后性,且企业SRI对滞后一期财务价值的提升作用较当期更大更显著。(2)高新技术企业对投资者、员工、社区、政府、消费者和供应商等各利益相关者的SRI均能够有效提升企业财务价值。(3)非国有高新技术上市公司SRI对企业财务价值具有显著的提升作用,而国有高新技术上市公司则不显著。鉴此,高新技术企业应当将社会责任投资作为企业的战略决策之一,注重对相关利益者的社会责任投资,将社会价值与生态效益融入到技术创新中,实现技术创新生态化;充分考虑、平衡各利益相关者的利益诉求,才能获得相关利益者的支持,赢得创新所需要的资源,取得竞争优势。同时,政府应当制定相关政策,推进制度创新,建立奖惩机制以激励高新技术企业积极、有效地进行SRI,推动高新技术企业SRI及其自身发展的良性循环,促进企业与社会互利共赢和持续发展。

注释:

[1] Geoffrey Heal, “Corporate Social Responsibility: An Economic and Financial Framework”,GenevaPapersonRisk&InsuranceIssues&Practice,vol.30,no.3(2005),pp.87-409.

[2][6] Preston L. E. and Obannon D. P., “The corporate social-financial performance relationship: A typology and analysis”,BusinessandSociety,vol.36,no.4(1997),pp. 419-429.

[3] 张兰霞、袁栋楠、牛 丹、金 越:《企业社会责任对财务绩效影响的实证研究——以我国上市公司为研究对象》,《东北大学学报》(自然科学版)2011年第2期。

[4][11] Karnani Aneel, “The Case against Corporate Social Responsibility”,WallStreetJournal-EasternEdition,2010-8-23,pp.1-5.

[5][12] Humphrey J. E. and Lee D. D., “Australian Socially Responsible Funds: Performance, Risk and Screening Intensity”,JournalofBusinessEthics,vol.102,no.4(2011),pp. 519-535.

[7] 杨 熠、沈洪涛:《我国公司社会责任与财务业绩关系的实证研究》,《暨南学报》(哲学社会科学版)2008年第6期。

[8] 乔海曙、龙 靓:《我国资本市场对SRI反应的实证研究》,《金融研究》2010年第7期。

[9] 郑若娟、胡 璐:《我国社会责任投资策略与绩效分析》,《经济管理》2014年第5期。

[10] 邹 鹏、苟晓霞、Philippa K Wells:《基于价值链的中国企业社会责任对财务价值的影响》,《管理科学》2015年第1期。

[13] Revelli Christophe and Jean-Laurent Viviani, “Financial performance of socially responsible investing (SRI): what have we learned? A meta-analysis”,BusinessEthics:AEuropeanReview, vol.24,no.2(2015), pp.158-185.

[14] Nazli A. and Mohd Ghazali, “Ownership structure and corporate social responsibility disclosure: some Malaysian evidence”,CorporateGovernance,no.(2007),pp. 251-266.

[15] 尹开国、汪莹莹、刘小芹:《产权性质、管理层持股与社会责任信息披露——来自中国上市公司的经验证据》,《经济与管理研究》2014第9期。

[16][30] 高敬忠、周晓苏:《经营业绩、终极控制人性质与企业社会责任履行度——基于我国上市公司1999-2006年面板数据的检验》,《财经论丛》2008年第6期。

[17] 李四海、李晓龙、宋献中:《产权性质、市场竞争与企业社会责任行为——基于政治寻租视角的分析》,《中国人口资源与环境》2015年第1期。

[18] 刘 娜:《企业战略管理中企业社会责任融入问题研究》,北京:光明日报出版社,2013年,第92-97页。

[19] Hill C. W.and Jones T. M., “Stakeholder-agency Theory”,JournalofManagementStudies,vol.29,no.2(1992), pp.131-154.

[20] 张兆国、靳小翠、李庚秦:《企业社会责任与财务绩效之间交叉跨期影响实证研究》,《会计研究》2013年第8期。

[21] Barney J., “Firm Resources and Sustained Competitive Advantage”,AdvancesinStrategicManagement,vol.17,no.1(1991), pp.99-120.

[22] 徐传谌、邹 俊:《国有企业与民营企业社会责任比较研究》,《经济纵横》2011年第10期。

[23] 张兆国、刘晓霞、张 庆:《企业社会责任与财务管理变革——基于利益相关者理论的研究》,《会计研究》2009年第3期。

[24] 贺远琼、田志龙、陈 昀:《企业社会绩效与经济绩效的互动关系研究》,《软科学》2007年第1期。

[25] 黄速建、余 菁: 《国有企业的性质、目标与社会责任》, 《中国工业经济》 2006年第2期。

[26] 何威风:《政府控股、控制层级与代理问题的实证研究》,《中国软科学》 2009年第2期。

[27] 徐传谌、闫俊伍:《国有企业委托代理问题研究》,《经济纵横》,2011年第1期。

[28] Bolívar M. P. R., “Sánchez R G, Hernández A M L. Managers as drivers of CSR in state-owned enterprises”,JournalofEnvironmentalPlanning&Management, vol.58,no.5(2015),pp.777-801.

[29] 陈玉清、马丽丽:《我国上市公司社会责任会计信息市场反应实证分析》,《会计研究》2005年第11期。

[31] 张兆国、靳小翠、李庚秦:《企业社会责任与财务绩效之间交叉跨期影响实证研究》,《会计研究》2013年第8期。

[32] 从2009年开始,上海证券交易所要求在沪上市的“上证公司治理板块”样本公司、发行境外上市外资股的公司及金融类公司共260多家必须随年报一起披露其社会责任报告。2010年,国资委开始要求中央企业披露社会责任报告。故本文样本公司选取期间为2010年-2015年。

[33] 限于篇幅,稳健性检验部分未报告回归结果,相关表格留存备索。