多属性决策在绩效评价中的应用

——山西省管理会计专家入企服务研究课题绩效考核评价的量化分析

2018-03-12张汉清

张汉清

(山西省财政税务专科学校,山西 太原 030024)

现实世界里众多的决策问题具有一些共同的特点,需要考虑的因素经常涉及社会、经济、人文、环境等领域,而对这些因素的重要性、影响力进行比较、评价时缺乏客观的标准,这些因素的优劣程度也往往难以量化,用定性的方法解决此类实际问题又缺少客观性,不能令人信服。数学模型中的多属性决策(multiple attribute decision making)是处理此类问题的常用方法,运用多属性决策解决此类问题往往可以取得满意的效果。

本文以山西省管理会计专家入企服务研究课题绩效考核评价的量化分析为例,介绍多属性决策的原理、方法和应用过程。

一、多属性决策的原理和应用步骤

(一)多属性决策的要素

多属性决策是指人们为了特定的目的,对若干个备选方案按照优劣程度排序,或者给出优劣程度的数量结果,而方案的优劣则基于对若干属性给予定量或定性的表述。多属性决策包含以下基本要素:

1.决策目标、备选方案与属性集合。通常决策目标和备选方案是由实际问题本身所决定的,没有选择的余地。而选取哪些属性对于决策结果则至关重要,需要决策者在相关领域有较多的实际经验。一般来说,确定属性集合应遵循以下原则:全面考虑影响决策目标的因素,注意选取影响力较强的属性;各个属性之间应尽量独立,至少相关性不要太强;尽量选取能够定量的属性,定性的属性也要能分出明确的优劣程度;如果某个属性对备选方案的差别很小,根据该属性难以辨别方案的优劣,那么这个属性就不必选入(即使它对决策目标的影响力很强);当属性数量太多时应该将其分层,上层的每一属性包含下层的若干子属性。

2.决策矩阵。即以方案为行、属性为列,以每一方案对每一属性的取值为元素构成的矩阵,表示方案对属性的优劣程度。当某一属性可以定量描述时,矩阵这一列数值的元素比较容易得到;而当某一属性只能定性描述时,这一列元素的数值就需要寻求合适的方法来确定。

3.属性权重。即各属性之间的权重分配,这对于决策结果至关重要。同时,由于各属性的不同特性,往往难以客观、定量地确定其权重。传统的决策和绩效评价方法经常是凭经验主观地确定属性权重,致使其决策结果的说服力和科学性大打折扣。而多属性决策最大的特点就在于属性权重的确定可以完全客观化,也可以主观和客观相结合,因而其决策结果更令人信服。

4.综合方法。即对决策矩阵与属性权重加以综合,得到最终决策的数学方法。

(二)决策矩阵的标准化

假设一个多属性决策问题有m个备选方案A1,A2,…,Am,n个属性X1,X2…,Xn,方案Ai对属性Xj的取值为dij,以下称属性值,D=(dij)称决策矩阵。

获取决策矩阵一般有两种途径:一种是直接通过量测或调查得到,是偏于客观的方法;另一种是决策者或专家评定,是偏于主观的方法。

决策矩阵的每一列表示各方案对某一属性的属性值,由于各属性的意义和量纲各不相同,在下一步分析之前需要将决策矩阵标准化。进行标准化时首先需要区分效益型属性和费用型属性,前者指属性值越大,该属性对决策的重要程度越高,后者正好相反。如果一个多属性决策问题中效益型属性占多数(大多数实际情况如此),在标准化时应先对费用型属性值做变换,通常的方法是取原属性值的倒数,将全部属性统一为效益型属性。以下所说的决策矩阵D=(dij)均对统一为效益型属性而言。所谓决策矩阵标准化是对D=(dij)做比例尺度变换,转化为R=(rij),变换的主要方法有:

(1)

R的列向量的分量之和为1,称归一化:

(2)

R的列向量的分量最大值为1,称最大化。经过这些变换可得0≤rij≤1,当且仅当dij=0时,rij=0,R的各个列向量表示在同一尺度下各属性的属性值。

在实际应用中,对于那些需要对备选方案的优劣给出排序或定量意义下的比较,用归一化;对于从备选方案中只选一个最优者的情况,用最大化。

(三)属性权重的确定

在信息论中,熵是衡量不确定性的指标,一个信息量的分布越趋向一致,所提供信息的不确定性越大,当信息呈均匀分布时,不确定性最大。在多属性决策中将按照归一化(1)式得到的决策矩阵R的各个列向(r1j,r2j,…,rmj)T(j=1,2,…,n)看作信息量的概率分布,按照Shannon给出的数量指标——熵的定义,各方案关于属性Xj的熵为:

(3)

Fj=1-Ej

(4)

为属性Xj的区分度。进一步,将归一化的区分度取作属性Xj的权重wj,即

(5)

信息熵法完全由决策矩阵计算属性权重,如果决策矩阵主要是直接通过量测或调查得到的,那么这种获取权重的方法客观性较强。

与信息熵法的思路类似,可以用r1j,r2j,…,rmj的标准差或极差作为区分度Fj计算权重,这适用于最大化的标准矩阵或m较大的情况。

(6)

其中α+β=1,α、β可根据决策者对主观与客观的偏好程度进行调节。

(四)综合方法

得到决策矩阵和属性权重以后,数学上可以采用多种方法将其综合,按照决策者的需要确定一个最优方案,或者给出各方案按照优劣排序的数量结果,即方案对目标的综合权重。最简单实用的方法是人们熟知的加权和法。

已知标准化决策矩阵R=(rij)及属性权重w=(w1,w2,…,wn)T,则方案Ai对目标的权重vi是rij对wj的加权和,即

(7)

(五)多属性决策的应用步骤

1.确定决策目标、备选方案和属性集合;

2.通过量测、调查或专家评定等手段确定决策矩阵,采用归一化或最大化对决策矩阵进行标准化;

3.利用信息熵法或标准差法由标准化决策矩阵得出偏于客观的属性权重,再与偏于主观的属性权重加以综合,给出属性权重;

4.用加权和法计算方案对目标的权重,从而给出备选方案的优劣排序。

二、山西省管理会计专家入企服务研究课题绩效考核评价的量化分析

(一)项目概况

1.立项背景及内容。根据《山西省全面推进管理会计工作实施方案》,为适应山西省经济社会改革发展需要,充分发挥管理会计咨询专家和会计领军人才的作用,从管理会计视角破解山西省国企改革困局,研究山西省供给侧结构性改革面临的问题,山西省财政厅于2017年6月18日特设山西省管理会计专家工作室,召开了全省管理会计专家团队入企服务工作对接会,邀请来自北京大学、北京国家会计学院等9名全国知名管理会计专家和省内72名管理会计专家,共同组成了管理会计专家团队,与6家省属国有企业签订入企服务意向书,开启了“一对一”入企帮扶计划。2017年11月8日,山西省财政厅下发《关于公布2017年度管理会计专家入企服务研究课题立项名单的通知》,专家团队在入企调研的基础上,与企业共同确定研究方向、研究课题17项。

2.项目绩效目标。(1)项目综合目标。管理会计课题的顺利推进可以更好地发挥山西省管理会计专家团队的作用,有效实现管理会计在企业落地,最大限度地提高企业资源的使用效率,促进企业提质增效。(2)项目具体目标。第一,2018年8月31日前完成课题计划的所有内容;第二,通过专家鉴定,等级良好,同意结项;第三,研究成果得到了所服务企业的认可;第四,课题成果在企业更大范围内进行推广,具有较强的推广价值。

(二)项目绩效考核技术方案

1.绩效考核目的。对山西省管理会计专家入企服务立项的17项课题进行绩效考核,其目的有三方面:一是通过考核,肯定成绩,发现问题,提出建议,提高课题研究水平,服务全省企业推进管理会计实践;二是概括课题可复制、可推广的共性经验,为山西省在更大范围推广管理会计提供可借鉴的经验;三是对课题完成情况进行考核,促进课题的后续完善和推广应用等工作。

2.绩效考核评价指标体系。(1)指标体系设计思路。按照绩效评价的基本原理,结合管理会计专家入企服务立项的17项研究课题的实际情况,专家工作组根据山西省财政厅的具体要求,采取“逐项评价,分企分析”的思路开展本次课题绩效评价,对课题立项、课题研究过程和课题效果分项实施评价。评价思路主要围绕课题选题价值、课题内容设计、课题内容执行情况、研究过程严谨性与创新性、解决问题有效性、成果创新性等方面,体现整体绩效。(2)指标体系具体内容。根据“逐项评价,分企分析”的评价思路,制定指标体系,共分为三级指标。一级指标有3个:课题立项(20分)、课题研究过程(40分)和课题效果(40分)。二级指标有11个:课题选题价值、课题内容设计、课题进度计划、资料收集情况、课题内容执行情况、研究过程严谨性与创新性、报告撰写规范性、计划完成情况、解决问题有效性、成果创新性、今后研究规划。三级指标有22 个,其中,课题立项方面5个:选题依据、选题意义、内容针对性、内容逻辑性、进度安排合理性;课题研究过程方面8个:资料收集全面性、资料分析科学性、内容执行、研究方法、研究过程执行严谨性、研究过程创新性、报告内容完整性、报告形式规范性;课题效果方面9个:进度完成情况、所得结论科学性、理论问题解决有效性、现实问题解决有效性、理论创新性、应用创新性、规划合理性、实现预期可能性、课题宣传方案。

(三)项目考核结果

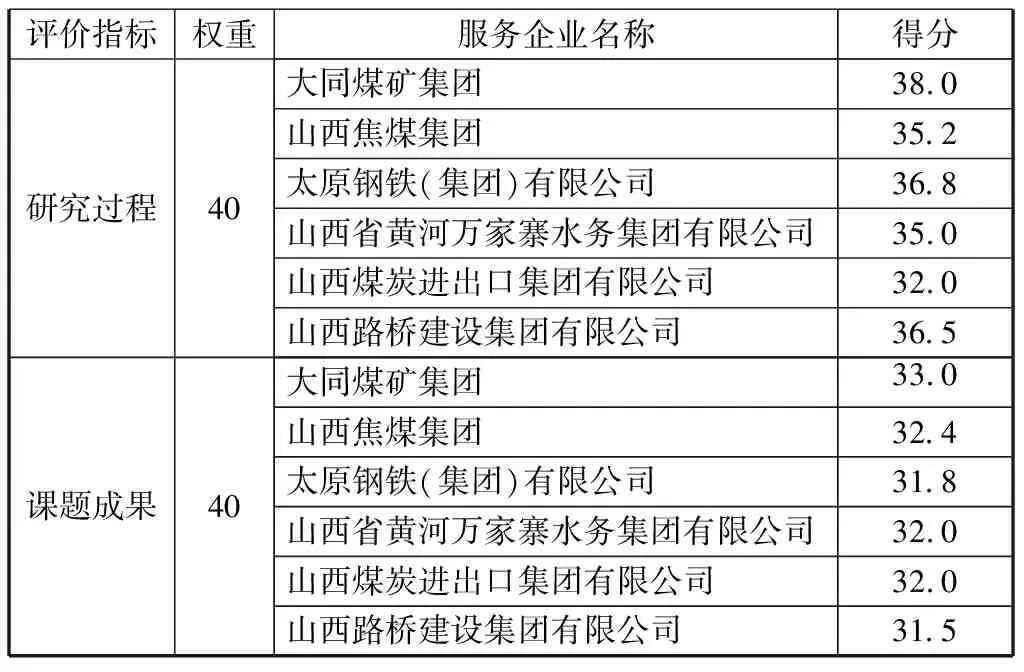

运用由评价组研发并通过专家论证的评价指标体系及评分标准,通过数据采集、现场核查、问卷调查、访谈等方式对山西省管理会计专家入企服务研究课题绩效考核进行客观评价,最终评分结果见表1。

表1 评分统计表

表1(续)

评价指标权重服务企业名称得分 研究过程40大同煤矿集团38.0山西焦煤集团35.2太原钢铁(集团)有限公司36.8山西省黄河万家寨水务集团有限公司35.0山西煤炭进出口集团有限公司32.0山西路桥建设集团有限公司36.5 课题成果40大同煤矿集团33.0山西焦煤集团32.4太原钢铁(集团)有限公司31.8山西省黄河万家寨水务集团有限公司32.0山西煤炭进出口集团有限公司32.0山西路桥建设集团有限公司31.5

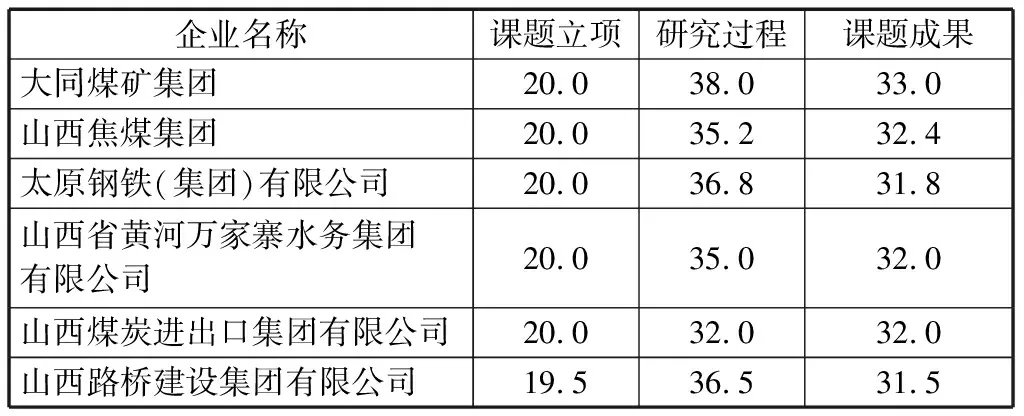

以下运用多属性决策方法进行分析。第一步,写出决策矩阵,见表2。

表2 初始决策矩阵

第二步,归一化处理,得到标准化决策矩阵,见表3。

表3 标准化决策矩阵

表3(续)

山西省黄河万家寨水务集团有限公司0.167 3640.163 9340.166 061山西煤炭进出口集团有限公司0.167 3640.149 8830.166 061山西路桥建设集团有限公司0.167 3640.170 9600.163 467

第三步,利用公式(3)、(4)、(5)、(6)计算出熵、区分度、客观权重和综合权重(主客观各取一半),见表4。

表4 综合权重计算

第四步,利用公式(7)计算出各企业综合得分,给出排序结果,见表5。

表5 各企业综合得分排序结果