风险导向审计在境外投资审计中的应用

2018-03-10赵一佳

赵一佳

(南京审计大学国际审计学院,南京211815)

一、引言

近年来,国内大部分企业特别是国有的大型企业纷纷响应国家的“走出去”战略,加大了对外投资。投资地区更加多元,由原来的亚非国家逐渐扩展到欧美等发达国家。投资的方式也更加多样,由传统的直接投资到如今利于规避壁垒的合股、参股的方式。中国企业的境外投资在近年可谓大放异彩。但是,在看到进步的同时,我们也不能忽视很多企业在“走出去”之后遭遇到了“滑铁卢”,损失惨重,其中大型国企央企,造成了国有资产的严重流失。

风险导向审计作为一种新型的审计模式,通过对风险的识别和评估有助于准确的抓住审计重点,对主要的风险点进行特别的关注和审计,能够在有效的节约审计资源、提高审计效率的同时提高境外投资的质量,避免境外投资乱相,把控境外投资的风险并且将风险控制在企业可接受的范围之内。

二、境外投资审计运用风险导向审计模式的必要性

风险导向审计产生于21世纪,全球审计环境发生了翻天覆地的变化,包括全球化和信息技术对企业的经营产生巨大影响、企业的组织形式和经营模式不断创新、会计准则中越来越多涉及判断和估计、可能引致财务报告舞弊的压力大幅度增加等。风险导向审计是以战略观和系统观的思想指导重大错报风险评估和整个审计流程,量化分析风险水平并依此对审计项目进行排序,并依照风险来确定审计的重点和范围,对一个企业的治理程序、内部控制以及风险管理等实施评价,从而提出有价值可参考的审计意见,从而协助企业进行风险管理,为企业增值提供独立的咨询与鉴证活动。作为新型的审计模式,它具有以下几个方面的优点:一是与传统的“查账”审计模式相比,风险导向审计大大的提高了审计效率。二是更有利于降低审计风险。三是风险导向审计报告更具可理解性。

三、境外投资中的风险导向审计模式构想

风险导向审计模式以及境外投资都在近年来得到了飞速的发展,而将二者结合起来更是顺应了时代的要求:风险导向审计为境外投资的顺利进行保驾护航,反之,风险导向审计在境外投资中的应用又扩充了风险导向审计的内涵和边际。

(一)风险导向审计在境外投资中应用的内涵

对企业境外投资实施风险导向审计是指在对境外投资的审计中引入国际通用的风险评估方法、流程、标准和工具,通过对企业境外投资主要阶段、业务领域、主要风险和风险事件的划分、识别、评估、计算和排序,来确定风险分布的主要环节和领域,并按照风险事项发生的可能性以及影响程度大小进行排序,从而确定审计重点,合理的分配审计资源,最终服务于企业的境外投资目标。这就要求在企业计划实施境外投资的各个阶段都能将风险导向的审计的思想和流程贯穿其中,包括:确定项目阶段、项目实施阶段以及后续追踪阶段。

(二)风险导向审计在境外投资中应用的基本框架

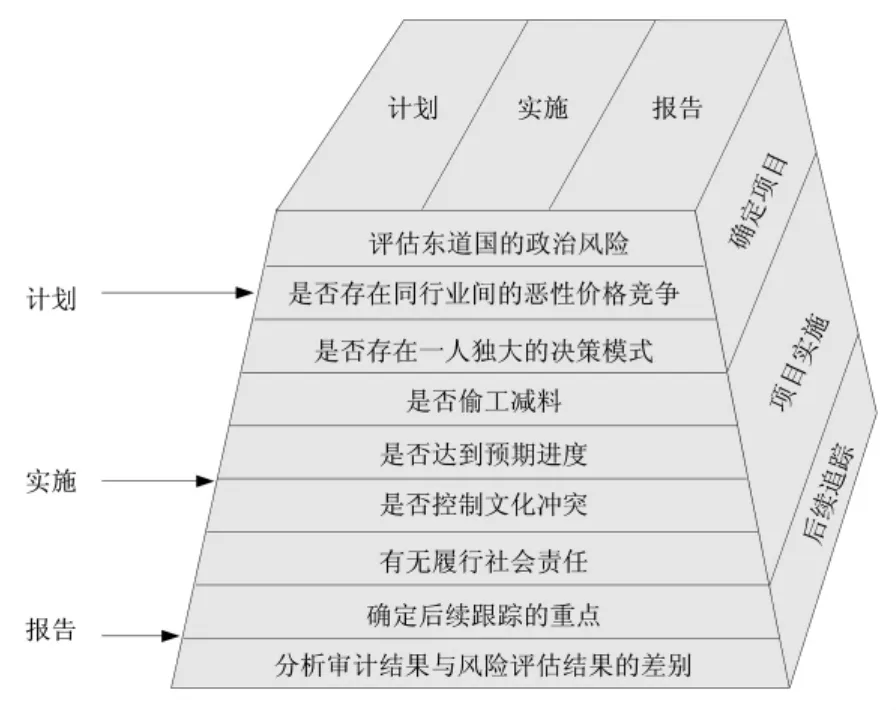

将风险导向审计的三个阶段,即审计计划阶段、审计实施阶段、审计报告阶段与境外投资项目的三个阶段,即确定项目阶段、项目实施阶段、后续追踪阶段相对应,确定相关的重点审计内容(图1)。将审计计划阶段对应境外投资的确定项目阶段,并重点关注东道国的政治风险、是否存在同行之间的恶性竞争以及一人独大的决策模式等。将审计实施阶段对应项目实施阶段,主要关注在实施项目的过程中有无偷工减料、是否达到预期的完工进度、是否控制文化冲突以及有无履行社会责任。将审计报告阶段对应境外投资的后续追踪阶段,确定后续跟踪的重点以及分析审计结果与风险评估结果的差异。

图1 风险导向审计的基本框架

1.审计计划阶段——确定项目阶段

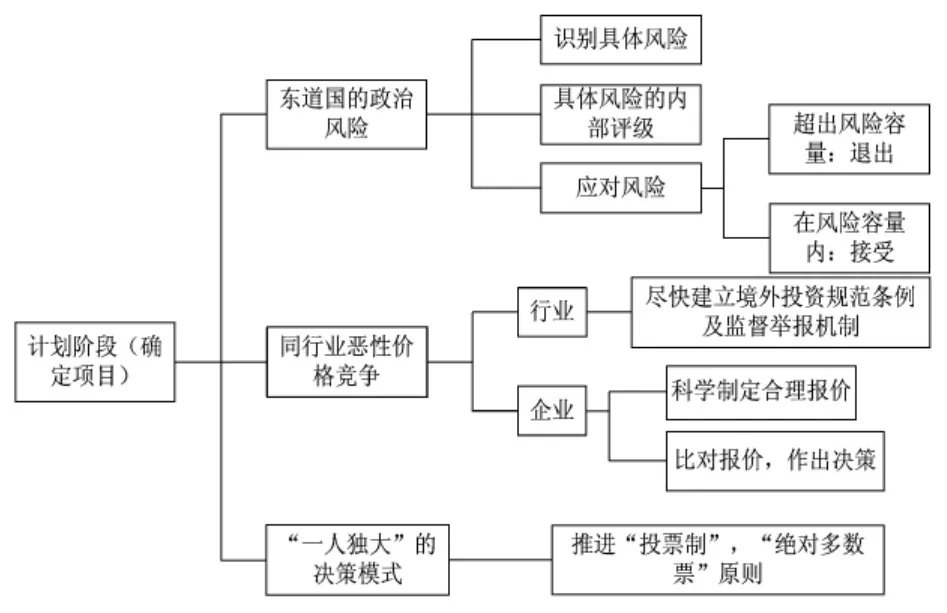

在风险导向审计中,审计的计划阶段一般是对管理当局诚信的评估、初步的风险评估等,投射到对境外投资项目的内部审计中,可以理解成投资项目确定阶段对于整体环境中存在的风险的识别、评估。其中包括宏观环境,即东道国的政治风险,中国企业的境外投资过分的集中于某些国家和地区,例如,亚洲、非洲等地区,特别是印度尼西亚、菲律宾、新加坡、泰国、巴基斯坦等国。那么这些地区的政治问题就很容易激发中国境外投资的风险。其次,2017年来中国的境外投资愈发倾向于向欧美等发达国家转移。

图 2

在识别且评估了以上三个层面的关键风险点后,审计师应当采取适当的风险控制措施(图2)。当面临东道国政治动荡的风险时,首先审计师应该明晰政治风险包含哪些,例如,战争、暴力冲突、政局动荡、种族歧视、贸易限制等,审计师可以借助国家境外投资管理相关部分的建议和警告对于这些政治风险建议一个内部的评级,例如,风险由低到高分为1-5级,像战争这类对于境外投资会造成毁灭性伤害的的政治因素可划归成第5级;暴力冲突、政局动荡为4级;贸易限制为3级等;对于东道国的政治风险,企业虽然无法干涉,但是可以根据自身对于风险的评级在风险超出企业可容忍风险容量时果断的退出在东道国的投资。在中观层面上,企业可能面临同行业的恶性价格竞争,而对于此类风险的把控不应该仅仅是一家企业的努力,而是要在整个行业内建立良好的竞争环境。

2.审计实施阶段——项目实施阶段

风险导向审计中,审计实施阶段应当识别出在项目实施过程中可能出现的各个层次的风险并进行评估,并且重点关注关键风险点。在境外投资的项目中,最常见的风险便是投资方的“偷工减料”,在离母公司千万里之外的东道国,国内的质量控制显得鞭长莫及,加之对东道国质量要求的不明确,偷工减料行为的生长具有肥沃的土壤,然后国外对于工程质量要求又非常严苛,很多在国内可行的质量标准在国际市场上可能都是不合标准的,并且对于工程质量不达标的行为惩罚力度非常大,企业走出国门代表的就不仅仅是自身的形象,更代表了中国企业的形象,一旦出现工程质量问题,引起东道国对企业的信任危机,不仅阻断了自身的境外投资之路,更是为中国企业走出去设置了重重阻碍。

3.审计报告阶段——后续追踪阶段

在风险导向审计的报告阶段需要完成审计证据的搜集并且出具报告,审计报告阶段通常需要沟通存在的不足以及审计师提出的改正意见,而在境外投资的后续阶段,首先,需要确定项目计划以及实施过程中存在的不足以便在后续评估中确定审查的重点。其次,对审计结果和风险评估的结果进行分析、找出差异,对存在差异的环节重新评估,提出新的应对建议。

在审计的报告阶段,我们应该重点关注报告的三个方面:报告的内容、报告的方法以及报告的语言。首先,基于风险导向审计模式的审计报告应当首先重点关注是否针对关键风险点制定了控制措施。如若有,那么继续评估控制措施有无切实落实,对于出现与预期的差异有无进行调整,整改后有无达到预期标准等。审计报告的报告方法需要具有总结性、答复性、公正性的特点,展开这三个特点就要求内部审计人员在编制审计报告特别是风险导向审计报告的时候要把握重点,提出的建议要切实可行并且客观公正。