变动均值和方差资产配置模型的应用研究

2018-03-09吴文生盛世杰韩其恒

吴文生,盛世杰,韩其恒

(1.合肥工业大学经济学院,安徽 合肥 230009; 2.上海财经大学金融学院,上海 200439)

1 引言

近些年来我国投资环境发生了巨大的变化:一方面随着市场的进一步完善,投资范围已从单一的储蓄扩大到存款、股票、债券、基金、房产和贵金属等产品,各种金融投资机构也如雨后春笋般成立。另一方面,市场蕴含的风险却有增无减,各种剧烈的波动时常发生。因此需要在投资过程中根据市场变化来优化资产配置,这对金融机构的资产配置方法提出更专业和更高的要求。资产配置是在利用各种不同资产的收益、波动以及它们之间的相关性等信息基础上进行投资组合,Brinson等[1]将资产配置效果为两类:第一类是战略性资产配置,该配置认为资产在短期内是不可预测的,只有长期内才可以进行均衡配置,因此固定的资产组合才是合理的;第二类是战术性资产配置,需审时度势对投资类别和权重进行调整。Ibbotson和Kaplan[2]在该分类的基础上进一步研究了决定资产配置的因素。由于我国资本市场成立时间较短、结构不够合理、投资者的非理性行为以及资产波动幅度过大等因素使得长期战略性资产配置难以实施,而短期性的战术性投资充分考虑到市场实际情形,因此其研究意义更大。

现代资产配置的研究始于Markowitz[3]的均值-方差(Mean-Variance,MV)模型,但Merton[4]研究指出,估计均值和方差与真实均值和方差之间的估计误差严重影响了MV模型的实际配置效果;杨朝军和陈浩武[5]也发现参数的不确定性会降低投资组合中的风险资产配置水平。此后许多文献沿着这一方向对均值和方差的估计进行了改善,本文选取了10种具有代表性的资产配置模型,根据韩其恒等[6]对均值-方差的估计改善方法分为四类:(1)传统的均值-方差模型及其扩展,包括MV模型和Kan和Zhou Goufu[7]提出了最优两基金模型(Two Fund,2fund);(2)贝叶斯改进模型,包括Barry[8]提出的先验扩散模型(Bayes Diffuse-prior,BD)以及Jobson和Korkie[9]提出的提出了贝叶斯收缩估计模型(Bayes-Stein,BS);(3)资产定价模型,主要研究有资本资产定价模型(CAPM),Mackinlay和Pastor[10]提出的遗失定价因子的资产配置策略(Missing Pricing factor,MP),以及Liu等[11]在零贝塔模型基础上提出改进的ZCAPM模型;(4)方差改进模型,包括经典的最小方差模型(MIN)外,以及Choueifaty和Coignard[12]提出的最大分散化组合(Most Diversified Portfolio,MDP)。但以上模型在理论推导时并未考虑到现实中卖空限制的情形,因此本文在研究这些模型的同时也考虑了卖空限制。除上述模型以外,Maillard等[13]构造了一种等风险贡献策略(Equally-weighted Risk Contributions Portfolios,ERC),该策略是一种带有卖空限制最小方差和等权重方法的组合,因此也将其纳入本文卖空限制的研究对象。

除理论研究外,也有不少文献研究了这些模型的实际应用效果。在国外,早期Bloomfield和Leftwich[14]以简单等权重策略(Equal Weight,EW)为基准,比较了样本外MV模型的配置效果;Jorion[15]发现EW和市场组合的配置效果优于MIN模型和BS模型;Demiguel等[16]以EW策略为基准,运用众多均值-方差模型研究了美国资本市场的资产配置情况。国内学者对资产配置理论主要集中于其介绍与应用,例如吴世农和韦绍永[17]运用均值-方差模型研究了股票资产组合的收益和风险问题;赵大萍等[18]运用了贝叶斯方法对长度不一的股票数据进行了分析,并在此基础上对收益和方差的估计进行了改善;何朝林[19]运用了记忆系数和无差异系数表征来研究了均值-方差模型的不确定性;凌爱凡等[20]提出了多元权值的鲁棒积极投资组合模型;黄金波和李仲飞[21]在分布不确定下对风险进行了重新估计,并在此基础上构建了对冲投资模型。

但以上研究存在如下问题:首先,研究对象主要集中于资本市场,但实际中居民投资对象还包括由债券、基金、贵金属和房产等,同时理论与现实中资产配置差异也并未得到相应的重视。其次,此前大部分对资产配置效果的判断以Alpha为判断准则,但是投资者在追求超额Alpha时往往也会考虑风险问题,因此单独研究资产配置的Alpha可能并不全面。最后,尽管目前资产配置的相关研究较多,但对变动均值-方差配置模型配置效果问题的对比研究鲜于文献,且大部分实证应用研究也未考虑到我国目前存在的卖空限制约束情况。基于以上不足,本文以估计误差为主线选取了10个不同的配置策略,以等权重为基准,并分别选取了考虑风险的确定性等价收益(Certainty Equivalent Return,以下简称CEQ)和常用的Alpha值为判断准则,实证范围从资本市场逐渐扩大到五大类常见资产,并对比研究了相应的卖空限制情况。因此本文的研究不仅极大的丰富了现有资产配置的理论与实证内涵,而且对我国市场有着重要的实践意义。

2 投资组合理论方法

2.1 投资组合问题

(1)

2.2 模型的描述

等权重策略即投资者在每期持有各资产的比重都相等,这种策略没有涉及到效用最优化,且在投资者中被广泛运用,因此我们选取该策略作为具有广泛代表性的基准策略。

2.2.1 非卖空限制

(1)传统的均值-方差模型及其扩展

在Markowitz提出的均值方差模型中,利用样本数据估计均值和方差,即:

(2)

Kan和Zhou Guofu[7]认为样本外MV模型得出的最优权重的估计可以看成(3)式c*=1的一种特殊情况,所以他们通过将(3)式代入效用并最大化,得到最优两基金模型:

(3)

(2)贝叶斯改进模型

由于贝叶斯方法的应用有很多,在此我们仅考虑两种最常用的贝叶斯方法:如果先验概率的选择是扩散的,得到贝叶斯扩散模型最优投资权重如下:

(4)

(5)

(3)按资产定价模型原理进行改进的资产配置模型

在实践中资产定价模型也常被用于均值和方差的估计,本文选取了三种具有代表性的资产定价模型:资本资产定价模型(CAPM)、Mackinlay和Pastor[10]提出的遗失定价因子资产配置策略(MP)和Liu等[11]在零贝塔资本资产定价基础上发展起来的Zero-CAPM模型(ZCAPM)。根据经典的资本资产定价模型,资产的超额收益R可以用市场组合超额收益RMKT进行计算:

(6)

MacKinlay和Pastor[10]运用因子模型结构证明,如果资产的定价有精确的因子结构形式,但定价模型在实际应用中某些因子可能没有被观察到,此时残差-协方差矩阵将会包含错误定价信息。在此思想的指导下,他们得到了下面形式的均值和方差的估计值:

Σ=vuuT+σ21N

(7)

而Liu Wei等[11]在零贝塔模型基础上提出ZCAPM模型估计形式为:

(8)

(4)方差改进模型

Merton[4]研究指出,均值相比方差估计误差更大,难以准确估计,在此基础上本文选取了具有代表性的最小方差模型和最大化分散策略。最小方差模型(MIN)基本的原理就是选择风险资产的组合使其风险达到最小化,以期精确的估计方差,解得最优风险资产权重为:

(9)

Choueifaty等[12]认为投资者主要关心如何最大化分散自己的投资组合,提出了最大化分散模型(MDP):

(10)

其中Δ是N个资产的波动的向量,通过最大化(10)式我们可以得到最大分散化投资组合模型(MDP)的权重。因为此模型只涉及对方差的估计和改善,所以我们把它归入方差改进模型。

2.2.2 卖空限制策略

(11)

至此,我们已经简述了10种具有代表性的估计误差风险改进的模型和其卖空限制情况。

3 模型的实证

3.1 数据的选取

首先,在资本市场中本文从Wind数据库选取了两组代表资本市场的数据:第一组是17个行业的超额收益;第二组数据将整个市场分为6种类型:小盘价值股组合,中盘价值股组合,大盘价值股组合,小盘成长股组合,中盘成长股组合,大盘成长股组合,选取这些组合类型的超额收益。从第三组资产开始考察大类资产并进行投资,选取三种常见的金融资产:股票、企业债券、基金,其中企业债方面选取了Wind数据库中信标普企业债指数,基金方面选取了上证基金指数。由于贵金属和房地产具有消费和投资的双重属性,因此第四组数据在第三组数据基础上加入贵金属,本文选取了上海黄金交易所黄金现货的收益数据。第五组数据在第四组数据的基础上加入房地产,相关数据来源于中房指数(全国70个城市的房价平均价格),以上数据除第一组数据时间段是2000年8月-2015年12月,其他四组数据时间段为2000年1月-2015年12月。

3.2 数据性质的说明

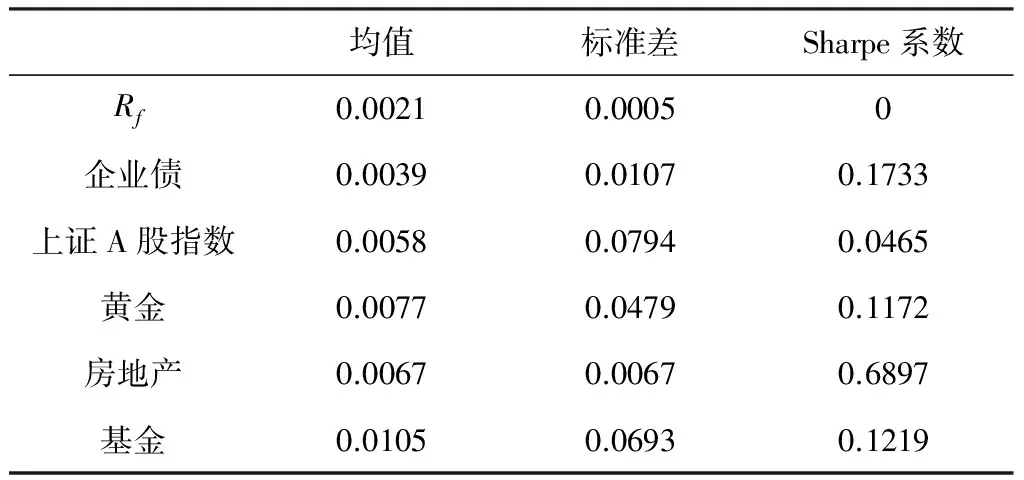

我们首先了解各类资产的性质,结果列在表1中。

表1 各类资产的统计性质

通过表1我们发现,在收益方面债券的平均收益最低,仅高于无风险收益,低于资本市场收益,这与直观印象一致;比较令人意外的是基金平均收益远大于其他资产。在波动方面,股票市场的标准差最高,企业债和房产的波动性较低;在夏普系数中,房地产的平均夏普系数最高,股票市场受标准差影响平均夏普系数最低。

3.3 数据的估计方法以及各资产配置策略比较标准

对每组的数据进行实证,按照常用的样本滚动窗口方法进行分析,在本文的实证中我们以滚动估计窗口以M=60(5年)为标准进行分析。

(1)确定性等价收益准则

确定性等价收益CEQ是衡量的是风险资产收益给投资者带来效用转化为无风险资产收益给投资者带来效用的大小,与夏普系数不同的是它考虑到了不同投资者对风险的反应,所以能够对不同模型进行比较。同时以EW模型为基准,策略k的样本外确定性等价收益公式为:

(12)

(2)Alpha准则

在实际中,市场并不是一直有效的,对于某些资产的定价可能出现偏差,根据该理论,我们可以得到:

Rk=αk+βkREW+uk

(13)

如果运用资产配置模型得到系数αk是正的,那么说明该投资策略能够给投资者带来超额收益。因为本文采取了等权重为基准,因此在这里我们对REW进行回归。

3.4 实证结果分析

3.4.1 以CEQ为准则的实证结果

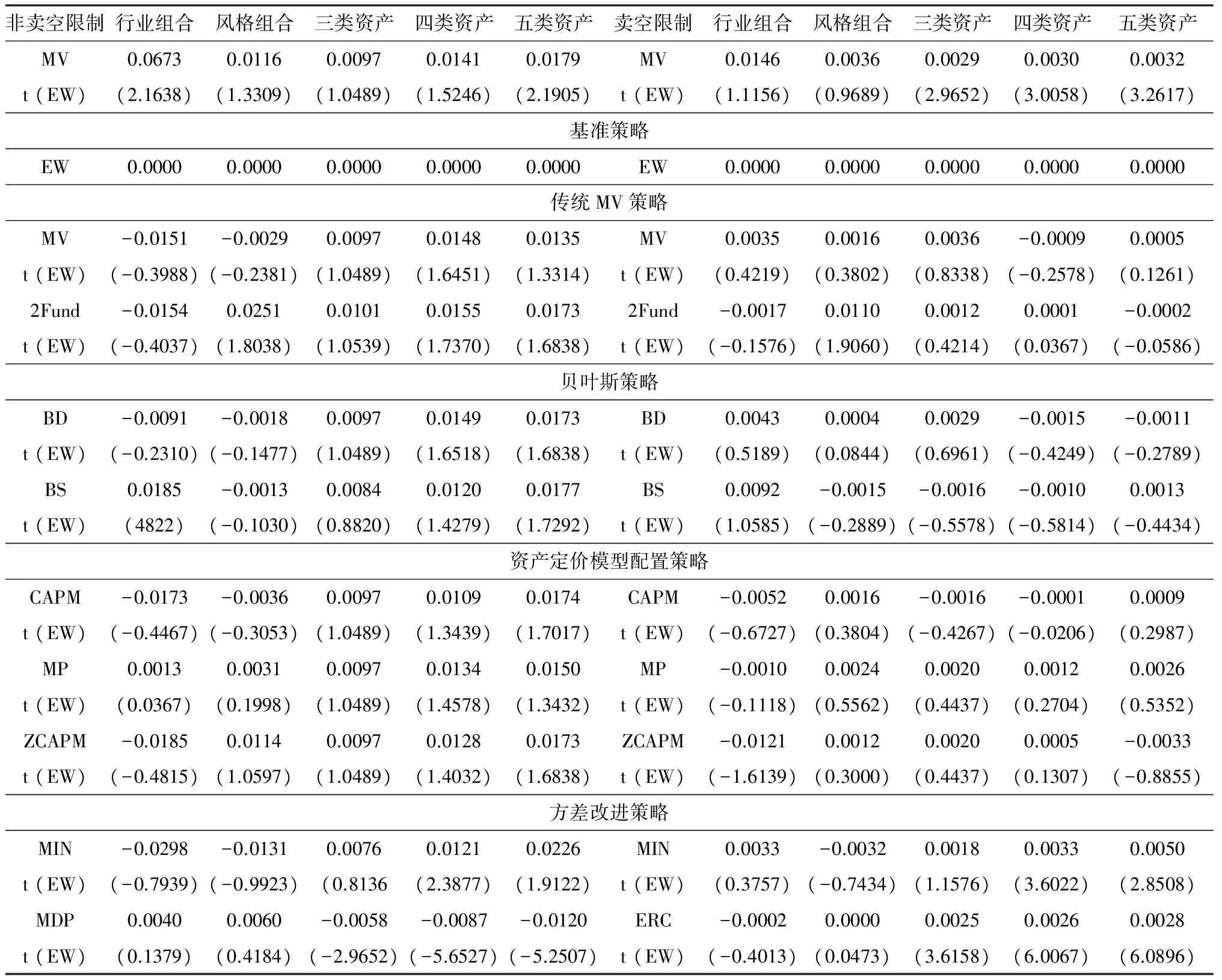

表2列举了在CEQ准则下没有卖空限制策略和带有卖空限制策略的实证结果。第一行都是样本内的MV模型的配置策略,第二行是基准EW策略,此时我们发现第一行的CEQ都优于基准策略,表明如果没有估计误差,即使存在卖空限制,配置策略在资产的配置方面仍然可以发挥一定的作用。

首先分析资本市场中第一组数据的行业数据和第二组的风格组合的实证结果。观察第一组数据的实证结果发现:(1)比较样本外的MV和样本内的MV,发现样本内MV的CEQ显著优于样本外MV的CEQ,说明在行业数据中估计误差非常严重。接着对比其他策略和样本外MV策略,可以发现各策略均优于样本外的MV策略,说明变动均值-方差改进方法以及加入卖空限制对估计误差有一定的改善作用。(2)比较所有策略和基准策略之间的关系,发现EW策略的CEQ却是最优的,说明在资本市场中,变动均值-方差模型并未达到预期的改善效果,这是因为估计误差非常大导致最优的配置效果并没有体现出来,反而不及简单的EW策略。(3)接着比较表中第一组的结果,发现所有卖空限制策略配置效果都优于非卖空限制策略。这是因为在资本市场中,估计误差导致各最优策略估计的最优权重可能偏离最优权重较远,而加入卖空限制的约束后,估计权重被限制于一定的合理范围之内,这将导致配置的效果反而优于非卖空策略。第二组6种风格资产进行了应用对比发现结果与第一组类似,在此不再赘述。

接下来我们把投资范围扩大到金融市场,首先我们从整体上比较金融市场和资本市场的配置效果,发现以下两个特征:(1)金融市场样本内MV的CEQ大于资本市场对应的CEQ,说明在没有估计误差的情况下,资产范围扩大到金融市场资产配置效果也随之提高。(2)比较金融资产和资本市场的各个非卖空限制策略配置效果,发现其在金融市场的配置效果也优于资本市场的效果,说明资本市场的估计误差大于金融市场,使得各最优配置策略在金融市场表现优于资本市场。

表2 CEQ准则下的实证结果

最后我们考察加入实物资产的配置效果,包括流动性较强的黄金以及具有消费和投资双重用途的房产。加入实物资产后,实证结果呈现出以下三点特征:(1)比较各组第一行样本内的MV策略发现在没有估计误差风险的情况下,加入实物资产增加了策略的配置效果;而比较各组第二行样本外的MV发现,其CEQ大于资本市场却小于金融市场,说明加入实物资产后,估计误差尽管相对于资本市场减小,但相对金融市场有所增加。(2)比较加入实物资产后和前面金融市场各非卖空策略之间的对比,发现加入实物资产对各非卖空限制策略资产配置效果影响并不一致,例如2Fund策略配置效果增加,而CAPM策略配置效果减小。(3)对比表中加入卖空限制后发现其效果均不及非卖空限制策略,说明在增加实物资产后,卖空限制的加入反而可能抑制了策略的配置效果。

3.4.2 以Alpha为准则实证结果

表3显示了在Alpha准则下无卖空约束和带有卖空约束的实证结果,首先我们观察表3的资产配置模型在资本市场的表现情况,即第一列和第二列,发现与CEQ准则情况下并不完全一致:尽管Alpha值小于0,但并不存在显著差异,在加入了卖空限制后,虽然大部分策略的Alpha均有提高,但是t值仍然不显著,表明在Alpha准则下利用变动均值-方差模型在资产配置在资本市场中进行资产配置与等权重策略并无显著的差异。

接下来我们将这些变动的均值-方差模型扩大到金融市场,即考虑股票、债券和基金这三大类资产的情形,结果与前面CEQ的准则结果基本类似,结果表明大部分资产配置模型的Alpha值发生了较大的提高,且大部分Alpha都已经大于0,但是除表3的ERC模型t值显著外,其他的t值仍然不显著,说明尽管资产范围的扩大有助于配置效果的提高,但是在资产较少时,这种效果的增加并不明显。

表3 Alpha准则下的实证结果

最后当我们将资产的范围进一步扩大到实物资产包括贵金属和房产时结果与CEQ准则的结论也比较一致,Alpha值进一步增大,而且其显著的个数也不断增加。这说明随着投资范围的扩大,大部分资产配置效果已经开始显现出来,资产配置模型开始发挥作用。

3.5 各资产配置理论权重与实际投资者资产配置权重对比

为方便我们仅选取了在CEQ准则下进行比较,表4的第一行是2009年奥尔多中国家庭资产负债调查结果,第二行是简单的EW策略的配置权重,由于在我国现实中投资者的投资策略是受到卖空限制的约束,因此后三行分别给出了卖空限制下的样本内MV模型、样本外MV模型以及在CEQ准则中表现最好的ERC模型的平均资产配置权重。在第一行中发现投资者最主要的资产是非金融资产,其中大部分为房产,占全部资产的比例为85.01%。在金融资产中,银行存款以11.52%的比例占据首位,股票和基金则以1.78%和1.15 %的比例位居第二和第三位,剩下债券的比例占仅0.23%。接着我们看卖空限制中表现最好的ERC资产配置策略更加多元化:房产占50.57%,其次债券占35.89%,黄金占6.85%,基金占3.58%,股票占3.10%。表4结果显示了我国居民实际资产配置比重的特点:房产投资占了大部分比重,在金融市场中储蓄倾向过高,风险性资产的投资比例较低。进一步反映了我国居民家庭资产配置结构过于单一,因此需要需减少房产的投资和存款,增加在资本市场的投资。

表4 各资产配置理论的资产比重与我国投资者资产实际配置比重

通过实证我们可以发现,无论是在CEQ基准下还是Alpha准则下,资本市场的估计误差均最大,导致各种变动均值和方差资产配置策略均不能显著战胜简单的EW策略;然而随着资产配置范围扩大,资产配置模型才开始发挥显著的作用。同时通过实证对比研究我们也可以发现目前我国投资者在实物资产配置中房产占的比重过大,在金融市场资产配置中存款过高,风险资产比重过低,其配置结构缺乏合理性。

4 模拟分析结果

在上述实证结果中我们发现在不同资产中最优策略很难显著的战胜简单的EW策略配置,同时实证中卖空限制对资产配置效果的影响在不同的资产组中效果也并不一致。然而实证数据的时间较短,无法具体分析两组策略的具体变化。因此,我们通过模拟更详细了解卖空限制何时开始对资产的配置产生抑制作用,同时分析各配置策略随估计窗口的具体变化情况。在此我们选取了4种大类资产进行模拟,其他类型资产结果类似。

图1 4大类资产的模拟结果

首先我们按照Kan和Zhou[7]方法,选取资产整个时间段的均值和方差—协方差作为模拟数据的真实的均值和方差—协方差,然后根据Monte Carlo模拟的方法产生5000个时间序列的数据,然后分别设定不同长度估计窗口进行滚动模拟。图1是资本市场4大类资产的模拟结果,可以看到EW策略的CEQ随估计窗口的增加几乎保持不变,而样本外MV的CEQ不断增加,说明随估计窗口的增加,估计误差不断降低。当估计窗口达到40年后,此时增加估计窗口样本外MV的CEQ增加幅度不大,说明此时最优策略已接近于改善估计误差的最大程度,但还不能完全消除估计误差。在图1中我们还可以看到:在估计窗口为5年时,EW策略优于样本外MV策略,但是随着估计窗口增加到15年,样本外的MV策略的CEQ开始超过EW策略。同样对于卖空限制样本外MV策略随估计窗口的增加改善程度不大;在估计窗口为较短的5年时,卖空限制的样本外MV策略优于非卖空限制情况,但是随着估计窗口的增加到10年,非卖空限制样本外的MV策略已经开始超过卖空限制情况,说明此时随着估计窗口增加,卖空限制已经抑制了最优策略的配置效果。

5 结语

本文以均值-方差模型为框架,在改善估计误差的主线下研究了变动均值和方差资产配置策略,并考察了对应的卖空限制情况。研究发现在CEQ准则下,资本市场的估计误差最大,致使最优化配置效果甚至显著不及简单的EW策略,同时发现卖空限制模型优于非卖空限制模型。当从研究范围资本市场扩大到金融市场中的大类资产时,估计误差得到了很大改善,得到的结果也与资本市场相反,即最优化配置效果优于简单的EW策略,并且卖空限制模型劣于非卖空限制模型。在以Alpha为判断准则时结论也较为接近,在资本市场中大部分变动均值-方差配置策略与EW策略相比并无显著性的差异,但是一旦投资范围扩大到实物资产,大部分模型的Alpha值显著优于EW,表明当投资对象多样化时,投资者或投资机构为追求更高的Alpha值可能会选取变动均衡-方差的资产配置策略。本文也将实证结果和目前我国投资者的实际资产配置情况进行对比,分析了目前我国投资者资产配置结构中存在的问题;同时也不同的资产进行了模拟,详细分析了不同估计窗口和卖空限制的具体影响。

本文的研究具有重要的实践意义和政策含义:首先,随着我国投资环境的多元化和居民市场参与度的提升,专业的资产配置对投资机构来说越来越重要,它们需要根据各模型的实际配置效果对比来构建合理的资产配置,进而使财富获得增值;其次,目前我国投资者资产配置过于单一,不仅效果不甚理想,还有较大风险的隐患,而增加投资范围和多元化不仅能提高资产配置效果,而且还有利于市场的进一步发展;最后,目前的一些卖空约束限制在短期内确实发挥了平稳了市场的作用,提高投资者的资产配置的配置效果,但是从长远来看,卖空约束减弱了长期资产配置效果,阻碍了市场的长期发展,因此政府部门应当在完善市场的基础上逐步减少对市场的干预,引入更多投资产品,增加市场的深度和弹性,积极引导更多投资者参与市场中来。

[1] BrinsonGP,Hood LR, Beebower G L.Determinants of portfolio performance [J]. Financial Analyst Journal,1986, 42 (4): 39-44.

[2] Ibbotson R G, Kaplan P D. Does allocation explain 40, 90 or 100 percent of performance? [J]. Financial Analyst Journal,2000, 56 (1):26-33.

[3] Markowitz H M. Portfolio selection [J]. Journal of Finance, 1952, 7 (1): 77-91.

[4] Merton R C. On estimating the expected return on the market: An exploratory investigation [J]. Journal of FinancialEconomics, 1980, 8 (4): 323-361.

[5] 杨朝军, 陈浩武.参数不确定性对投资者最优资产组合的影响:基于中国的实证[J]. 中国管理科学,2008,16 (3):37-43.

[6] 韩其恒,吴文生,曹志广.资产配置模型在中国真的有效吗[J]. 经济管理, 2016, 38(3):124-134.

[7] Kan R, Zhou Guofu. Optimal portfolio choice with parameter uncertainty [J]. Journal of Financial and Quantitative Analysis, 2007, 42 (3): 621-656.

[8] Barry C B.Portfolio analysis under uncertain means, variances and covariances [J]. Journal of Finance, 1974, 29 (2): 515-522.

[9] Jobson J D, Korkie R. Estimation for Markowitz efficient portfolios [J]. Journal of the American Statistical Association, 1980,37 (7): 544-554.

[10] MacKinlay A C, Pastor L. Asset pricing models: Implications for expected returns and portfolio selection [J]. The Review of Financial Studies, 2000, 13 (4): 883-916.

[11] Liu Wei, Kolari J W, Huang Jianhua. A new asset pricing model based on the zero-beta CAPM[R]. Working Paper, National Bureau of Economics Research,2013.

[12] Choueifaty Y, Coignard Y. Toward maximum diversification [J].The Journal of Portfolio Management, 2008, 35 (1): 79-91.

[13] Maillard S, Roncalli T, Teiletche J. On the properties of equally-weighted risk contributions portfolios [J]. The Journal of Portfolio Management, 2010, 36 (3): 60-70.

[14] Bloomfield T R, Leftwich J L. Portfolio strategies and performance [J]. Journal of Financial Economics, 1977, 5 (2): 201-218.

[15] Jorion P. Bayesian and CAPM estimators of the means: implications for portfolio selection [J]. Journal of Banking and Finance, 1991, 15 (3): 717-727.

[16] DeMiguel V, Garlappi L, Uppal R. Optimal versus naive diversification: How inefficient is the 1/N portfolio strategy [J]. The Review of Financial Studies, 2009, 22 (5): 937-974.

[17] 吴世农, 韦绍永. 上海股市投资组合规模和风险关系的实证研究 [J]. 经济研究, 1998, (4): 21-29.

[18] 赵大萍, 张超梁,房勇,基于贝叶斯理论的长短数据资产组合选择[J].中国管理科学, 2015,23(S1): 504-509.

[19] 何朝林, 均值-方差模型具有一般不确定下的最优资产组合选择[J].中国管理科学, 2015,23 (12):63-70.

[20] 凌爱凡, 杨晓光, 唐乐. 具有多元权值约束的鲁棒LPM积极投资组合[J].管理科学学报, 2013, 16 (8): 31-46.

[21] 黄金波,李仲飞. 分布不确定下的风险对冲策略及其效用[J]. 中国管理科学, 2017,25 (1): 1-10.

[22] Campbell J Y, Thompson S B. Predicting excess stock returns out of sample: Can anything beat historical averge?[J]. Review of Financial Studies, 2008, 21(4):1509-1531.