网络借贷锚定效应理论的实验检验

2018-03-08赵文平张立光

郭 妍 赵文平 张立光

一、相关文献与研究假设

网络借贷决策属于信息不完全条件下的不确定型决策,根据前景理论(Kahneman,1979,1998),在不确定前提下决策时,人们往往因为认知偏差导致决策偏差,进而呈现出系统性的非理性行为*Kahneman D, Tversky A, “Prospect Theory: An Analysis of Decisions Under Risk”, Econometrica, 1979, 47(7).*Kahneman D, Riepe M, “Aspects of Invest or Psychology”, Journal of Portfolio Management, 1998, 39(3).。但目前对网络借贷非理性行为的研究主要集中在信用风险领域,而进入操作层面的“黑箱”,对因非理性决策行为造成的风险和损失进行的研究非常少。故本文拟采用实验研究方法,从微观层面、操作层面对我国网络借贷投资人在网贷决策中的非理性行为之一——锚定效应行为进行分析,从而为规避风险提供借鉴。

(一)锚定效应存在性的理论与假设

Tversky和Kahneman(1974)通过“幸运轮”实验发现了“锚定效应”,它是指当人们在定量估测时,会将某些特定数值作为基准值(即锚定值),然后根据进一步的信息进行调整,但后面的调整通常都是不充分的,起始值像锚一样制约着估测值,导致锚定值对结果的影响往往过大,从而产生有偏的决策*Tversky A, Kahneman D, “Judgment under Uncertainty: Heuristics and Biases. Utility, Probability, and Human Decision Making”, Springer Netherlands, 1974, pp.141-162.。

锚定效应在众多领域决策问题的研究中得到验证,国外的研究领域比较丰富,国内的成果相对较少(鉴于篇幅有限,此处不再赘述,详见Brown和Mitchell,2008*Brown P, Mitchell J D, “The Influence of Cultural Factors on Price Clustering:Evidence from Asia-Pacific Stock Markets”, Pacific-Basin Finance Journal,2008, 35(10).;Bae和Wang,2011*Bae Kee-Hong, Wang W, “What’s in a ‘China’ Name? A Test of Investor Sentiment Hypothesis”, Financial Management, 2011, 55(12).;郑立明,2013*郑立明:《不确定情境中估计判断的锚定效应概述》,《现代管理科学》2013年第12期。;陈仕华和李维安,2016*陈仕华、李维安:《并购溢价决策中的锚定效应研究》,《经济研究》2016年第6期。)。

但在网络借贷这一新兴领域,目前尚未有相关研究。而且,由于网贷平台通常不要求投资人提供完整信息,因此投资人特征信息缺失严重,对这一问题的研究也造成了不便。

(二)测度指标

在锚定效应的测量方面,很多学者提出了专门的测度指标。其中在外部锚的测量方面,最具代表性的是Jacowitz和Kahneman(1995)提出锚定指数(AI)法,而在内部锚的测量方面,最典型的是Epley(2006)等人提出的平均偏态指数(Mean Skew Index)度量方法*Jacowitz K E, Kahneman D, “Measures of Anchoring in Estimation Tasks”, Personality and Social Psychology Bulletin, 1995, 21(11), pp.1161-1166.。

1.锚定指数。锚定指数AI(Anchoring Index)是指对锚定效应大小进行量化的一种测度指标,AI的大小反映锚定组中被试的估计值中数向锚值的趋近程度,AI越大表明趋近程度越大。锚定指数(AI)计算公式如下:

公式(1)表示对某一具体问题的锚定效应大小进行测量计算:

(1)

此外,锚定指数可以分别对高锚组和低锚组锚定效应的大小进行测量,具体测量方法见公式(2)、公式(3)。

(2)

(3)

在对一组不确定性问题进行判断估计时,若在提供了外部锚值信息的情况下为高锚组或低锚组;若未提供外部锚值或者说只有内部锚作用的情况下即控制组(内部锚组)。此外,公式(2)、(3)中的高锚值和低锚值分别来自于控制组估计值分布中85%百分位的估计值和15%百分位的估计值。锚定指数(AI)越大,表明决策判断中的锚定效应越显著。AI的取值范围一般为0至1,也会出现大于1的情况。AI=0,说明高锚组或低锚组估计值的中数与控制组估计值的中数相等,表明锚定效应不存在;AI=1,即高锚组或低锚组估计值的中数与高(低)锚值相等,则表明锚定效应很显著;AI>1,高锚组或低锚组估计值的中数大于对应锚值,则表明锚定效应极其显著。

2.平均偏态指数。对内部锚问题进行判断估计值时,由于没有参照对象,所以估计结果往往存在较大的差异性,并且整体呈现非正态分布,因而以往研究文献大多先采用对数转换等更复杂的计算使估计结果呈现正态分布,之后再进行方差分析。针对内部锚测量存在的这种复杂情况,Epley等人于2006年提出比较有效的解决方法——平均偏态指数(Mean Skew Index),这种方法可以反映并分析估计值向内锚值的偏向程度*Epley N, Gilovich T, “The Anchoring-and-adjustment Heuristic: Why the Adjustments are Insufficient”, Psychological Science, 2006, 17(4).。计算公式如下:

(4)

由公式(4)可以理解平均偏态指数(Mean Skew Index)的意义;通过分析内部锚的估计值与估计范围上最接近锚值的端点之间的关系,可以得到估计值向内部锚的偏向程度,进而测量锚定效应的大小。决策者对内部锚问题进行判断估计时,调整往往是不够充分的,达到一个比较“满意”的结果就会停止调整,而且往往会在接近锚值的估计范围端点附近寻找这个“满意值”,由此导致估计值最终朝着接近锚值的边界方向倾斜。平均偏态指数(Mean Skew Index)的值越小,表明偏向程度越大,锚定效应越显著。平均偏态指数(Mean Skew Index)的取值范围一般为小于或等于0.5。如果测量值等于0.5,表明估计值正好在估计范围的中心,则不存在锚定效应;如果测量值小于0.5,则表明估计值向锚值方向靠近,存在锚定效应。此外,由于估计值向内部锚靠近的过程中存在方向问题,因此上述公式的分子部分需要取绝对值。

(三)研究假设

如前所述,锚定效应在众多领域决策问题的研究中得到验证,国内外大量研究都表明锚定效应广泛存在,由于网络借贷属于不完全信息条件下的不确定型决策,且其信息不完全程度更高、不确定性更大,从而更容易出现锚定效应。由此假设:

假设H:由于锚定效应,网络借贷投资人会以“锚定值”为基准,做出有偏的投资决策。

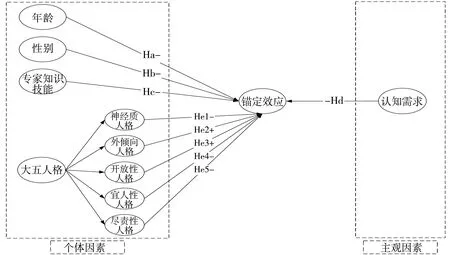

进一步地,研究锚定效应的影响因素具有重要的现实意义。但是对于不同种类的锚定效应,其影响因素和作用机制也有所不同。以往研究文献主要集中于两类:(1)传统锚效应主要受个体因素的影响,包括年龄、性别、能力变量、情绪因素、人格因素等;(2)自发锚效应则受主观因素的影响,包括认知因素等。综合以往文献,形成相关理论模型如图1。

图1 我国网络借贷中锚定效应理论模型

具体地,整理出可能的影响因素及其影响方向如下:

A.年龄

David(1999)的研究发现,年龄越小越表现出过度的调整,产生更高的估计*David C, “The Evolution of Accuracy and Bias in Social Judgment”, Chapter in Preparation for M Sehaller, J A SimPson, & D T Kennek (eds.) Evolution and Social Psychology, Psychology Press. Draft, 1999.。Stephens等(2004)研究发现年龄也是影响锚定和调整的原因之一,年龄越大的决策者表现出的锚定效应越显著。上述研究对年龄的影响结论不一致,此处认为:网贷投资人的年龄一般以中青年为主,在这一年龄段里,应该是锚定效应随年龄的增加而降低(因行为更趋于理性),从而假设:

假设Ha:网贷投资人的年龄会影响锚定效应,年龄大的投资人显示锚定效应的倾向更低。

B.性别

Lauriola和Levin(2001)研究了性别对锚定效应的影响,研究发现:男性和女性在很多情境中都拥有不同的认知方式和判断标准,进而对同一个问题表现出不同程度的锚定效应*Lauriola M, Levin I P, “Personality Traits and Risky Decision-making in a Controlled Experimental Task: An Exploratory Study”, Personality & Individual Differences, 2001, 31(2), pp.215-226.。在Byrnes(2010)的研究中,性别差异存在各个年龄水平上,且差异随着年龄的增长而逐渐缩小。由此假设:

假设Hb:网贷投资人的性别会影响锚定效应,男性投资人显示锚定效应的倾向更低。

C.专家知识技能

Wilson等人(1996)的研究表明:知识渊博的决策者几乎不受基本锚定效应的影响,反之则反是*Wilson T D, Houston C E, “A New Look at Anchoring Effects: Basic Anchoring and its Antecedents”, Journal of Experimental Psychology, 1996, 125(8).。Mussweiler和Neumann (2000)认为具有一定专家知识的被试受到锚定信息的影响相对较小*Mussweiler T, Neumann R, “Sources of Mental Contamination: Comparing the Effects of Self-generated Versus Externally-provided Primes”, Journal of Experimental Social Psychology, 2000, 36(5), pp.194-206.。Kaustia等(2008)基于基本锚定效应研究范式对股市投资者决策的研究结果表明:没有投资经验的投资者(新手)比有丰富投资经验的投资者(专家)表现出的锚定效应更显著*Kaustia M, Alho E, Puttonen V, “How much does Expertise Reduce Behavioral Biases? The Case of Anchoring Effects in Stock Return Estimates”, Financial Management, 2008, 18(3), pp.391-411.。

本文中,以调查问卷中“是否有投资经验”题项作为“专家知识技能”这一特征的衡量标准,由此假设:

假设Hc:网贷投资人的专家知识技能会影响锚定效应,专家知识技能高的投资人显示锚定效应的倾向更低。

D.认知需求

Epley和Gilovich(2006)采用实验的方法,通过认知需求量表筛选出一组认知需求得分高和一组认知需求得分低的被试分别进行锚定决策任务,结果显示认知需求得分越高的被试更倾向于做出离锚定值更远的调整,也就是说认知需求低的被试自发锚效应更加显著。从而假设:

假设Hd:网贷投资人的认知需求会影响锚定效应,高认知需求的投资人显示锚定效应的倾向更低。

E.人格因素

心理学界普遍认同的大五人格因素(BIG5)是研究者们在人格描述模式上形成的比较一致的共识,可以涵盖人格描述的所有方面,是一种重要的人格理论模式。近年来,将大五人格因(BIG5)与管理学、经济学等相结合的跨学科研究越来越多,其中锚定效应的研究也越来越重视个体人格特征的影响,但是目前大多数研究主要集中于开放性这一人格特征,对其他四种人格特征(神经质、外倾性、宜人性、尽责性)的研究比较少。

近年来,关于大五人格(BIG5)的许多研究都证明了这五种人格特征对个体差异的重要影响。因此,在个体决策的锚定效应研究中很有必要考察人格因素的影响作用。Tversky和Kahneman(1981)最早提出了在风险决策情境中,人格因素对决策者的判断有着重要作用*Kahneman D, Slovic P, Tversky A, “Judgement under Uncertainty-Heuristics and Biases”, Science, 1981, 185(1), pp.141-162.。Mcelroy和Dowd (2007)研究了大五人格因素(BIG5)对锚定效应的影响作用,结果表明开放性人格特征对决策者锚定效应有着重要影响,开放性得分越高的被试表现出的锚定效应越大*Mcelroy T, Dowd K, “Susceptibility to Anchoring Effects:How Openness-to-experience Influences Responses to Anchoring Cues”, Judgment and Decision Making,2007, 39(2), pp.48-53.。然而,在不同的情境下,人格特征对锚定效应的影响作用也会表现出不一致性。Lauriola和Levin(2001)就针对获利与损失的不同情境,分别研究人格因素对被试风险决策的影响,结果发现高开放性与高神经质人格特征在两种情境下会表现出相反的结果。高开放性人格的决策者在获利情境下更倾向于风险尝试,而在损失情境下表现出风险回避。而高神经质人格的决策者在获利情境下更喜欢风险回避,在损失情境下反而更倾向风险尝试*Lauriola M, Levin I P, “Personality Traits and Risky Decision-making in a Controlled Experimental Task: An Exploratory Study”, Personality & Individual Differences, 2001, 31(2), pp.215-226.。

以往研究发现在不同风险决策情境中,大五人格因素(BIG5)的影响作用均是不容忽视的。虽然涉及到各个不同的研究领域,但是决策者的总体表现是一致的: 具有较高的神经质、宜人性、尽责性人格的决策者更倾向于风险逃避,与冒险性呈负相关;而具有较高的开放性与外倾性人格的决策者更倾向于风险尝试,与冒险性呈正相关。并且不管在风险决策中,个体的表现是否一致,他们的人格都各具特色。由此假设:

假设He:大五人格因素(神经质、外倾性、开放性、宜人性、尽责性)在网络借贷决策中均会影响决策者的锚定效应。

假设He1:在网络借贷决策中,低神经质的投资人锚定效应更显著。

假设He2:在网络借贷决策中,高外倾性的投资人锚定效应更显著。

假设He3:在网络借贷决策中,高开放性的投资人锚定效应更显著。

假设He4:在网络借贷决策中,低宜人性的投资人锚定效应更显著。

假设He5:在网络借贷决策中,低尽责性的投资人锚定效应更显著。

二、研究设计

本文采用情景模拟、角色扮演的实验方法,参考Tversky和Kahneman(1974)、 Presutti(1995)、杨明增和张继勋(2007)的实验设计,结合我国网络借贷决策情境设计了实验情景,通过研究受试者的决策行为,验证受试者决策时是否存在“前景理论”中的锚定效应,并进一步研究锚定效应的影响因素*Presutti A H,“Anchoring and Adjustment Heuristic Effect on Audit Judgment”, Managerial Auditing Journal,1995, 10, pp.3-21.*杨明增、张继勋:《审计判断中的锚定效应研究》,《审计研究》2007年第4期。。

(一)模型设计

第一,网络借贷投资人决策中是否存在“锚定与调整”效应。

第二,“锚定与调整”效应的影响因素。

Anchi=βiXi+δi(i=1,2,…9)

(5)

1.因变量

以往研究在测量锚定效应大小方面,大多采用Z分数、对数、百分位等标准分转换的方法对锚定数据进行统计分析。而Jacowitz和Kahneman (1995 )提出的锚定指数、Epley等人 (2006)提出的平均偏态指数则是更具有针对性的锚定效应测度方法。本文采用后两种方法,用锚定指数(AI)测量外部锚的大小,而用平均偏态指数(Mean Skew Index)测量内部锚的大小,即Anchi又分别有外部锚效应和内部锚效应。

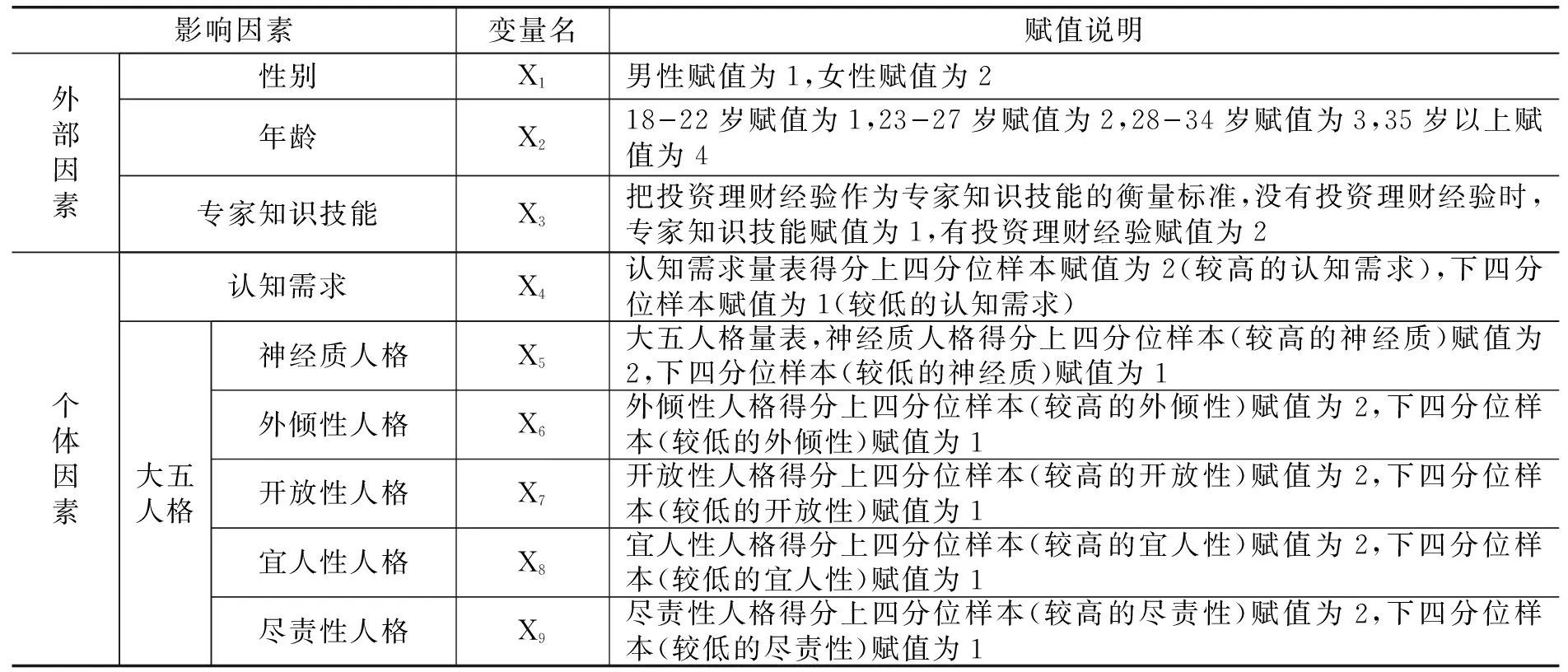

2.自变量

表1 锚定效应影响因素与赋值说明

(二) 实验设计及过程

1.实验设计

第一,决策情境。所有被试角色扮演为网络借贷中的投资人,根据提供的借款人基本信息,如性别、年龄、教育背景、资产状况、信用等级以及借款金额和借款期限,给出合理借款利率。本实验设置了A(高锚)、B(低锚)、C(内部锚)三种决策情境,分别在这三种情境下考察锚定效应是否发生及被试年龄、性别、专家知识技能、认知需求、人格因素对锚定效应的影响。

在情境A、B、C中均包含三个决策问题,这三个问题的借款人基本信息各不相同,尤其是信用等级,问题1借款人信用等级优良、问题2信用等级较好,问题3信用等级较差。

情境A、B、C相对应的网贷决策问题,借款人基本信息是相同的,不同的是,情境A在问题的描述中加入了高锚干扰因素,情境B加入低锚干扰因素,情境C没有加入外部锚干扰因素,为内部锚组。例如问题1:“某已婚男士,年龄31岁,本科毕业,有房有车,信用等级优良。目前在拍拍贷网贷平台筹集一笔金额为5000元,期限为12个月的借款”,该情境是来自拍拍贷的真实散标,实际借款利率是7%。而情境A的问题描述为:“您认为借款人提供的合理借款年利率应该高于还是低于15%?”情境B的问题描述为:“您认为借款人提供的合理借款年利率应该高于还是低于4%?”情境C的问题描述为:“您认为借款人应该提供的合理借款年利率是多少?”

第二,数据量化。本文的因变量为锚定指数(AI)和平均偏态指数(Mean Shew Index),在对因变量进行统计转换使其服从正态分布之后,采用方差分析法来检验不同实验情境下被试的决策行为是否存在差异,从而考察锚定效应是否发生,并进一步分析个体因素对锚定效应的影响。本文使用的统计软件为SPSS20.0。

2.实验过程

本文采用“角色扮演”的实验方法,考虑到实验难度以及现实可行性,本文以分批次进行的问卷形式来模拟实验情境,考察被试的决策行为。本实验受试者共283位,其中高锚组97位,低锚组97位,内部锚组89位。同时,问卷还包含被试的年龄、性别、教育程度、认知需求、人格等信息,其中人格测试采用简版大五人格量表,认知需求测试采用17题项的认知需求量表(注:限于篇幅,“认知需求量表”、“简版大五人格量表”、“锚定效应实验问卷”及后文的统计“方差分析结果”均作为附录部分,供留存备索)。

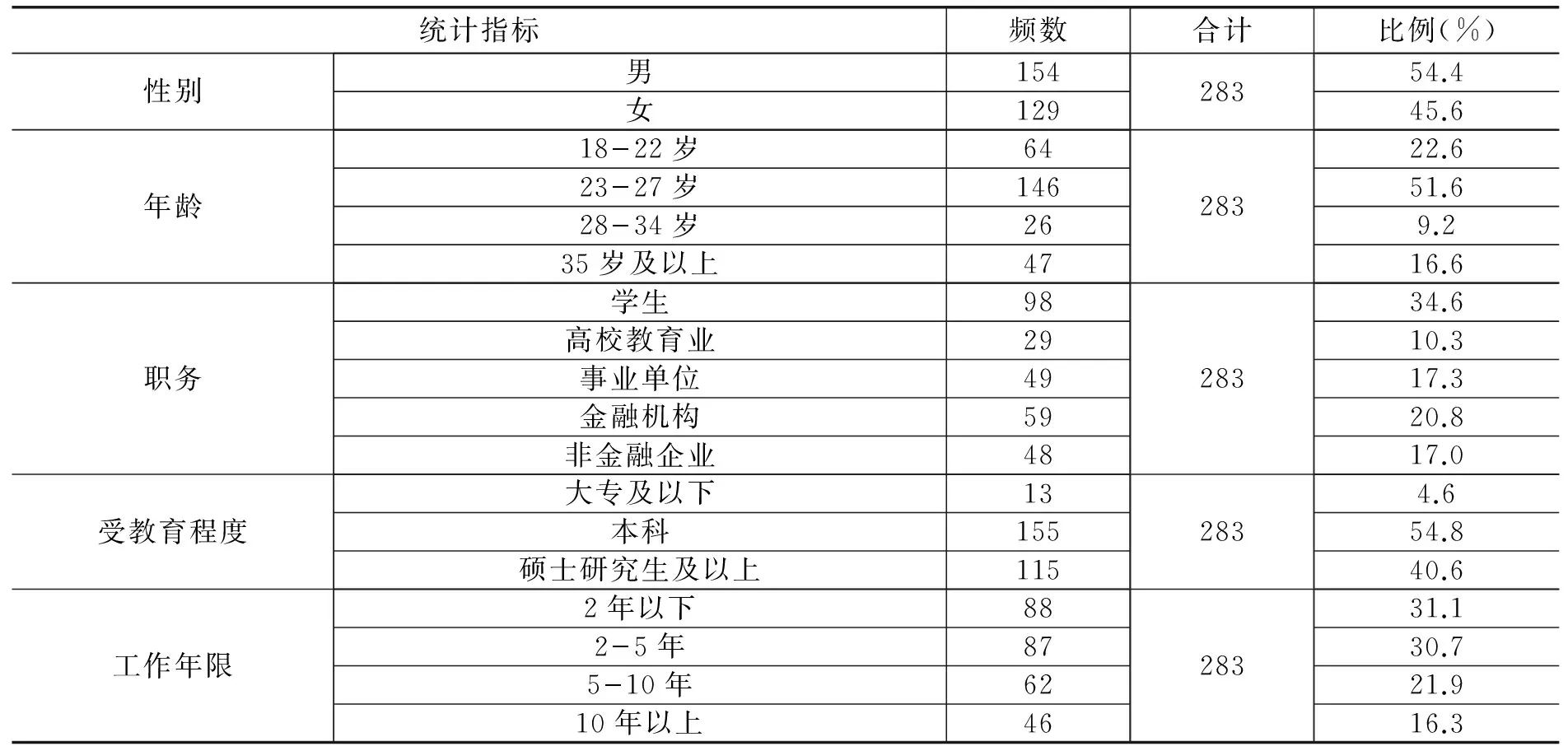

3.受试者情况

表2 受试者的基本情况

三、实验结果及分析

(一)锚定效应存在性结果及分析

1.锚定指数

表3统计结果显示,外部锚组锚定效应总体比较显著。同时被试在不同的问题上表现了不同程度的锚定效应,其中锚定效应的最大值是1.263,最小值是0.921。总体来看问题1、3相比于问题2的锚定效应更显著。

表3 外部锚组锚定指数总体结果

2.平均偏态指数

如下表所示,内部锚组三个问题的平均偏态指数分别为0.463、0.481、0.416均小于0.5,说明内部锚组整体锚定效应比较显著。其中问题1、3的平均偏态指数低于问题2,这表明问题1、3的锚定效应更显著。

表4 内部锚组平均偏态指数总体结果

(二)锚定效应影响因素结果及分析

1.外部锚组。具有不同的年龄、性别、专家知识技能、认知需求以及人格特征的受试者在高锚、低锚条件下,对网络借贷情境问题进行决策判断。本文对相应条件下的锚定指数进行统计分析,考察锚定效应的存在性,并进一步进行方差分析检验各因素对锚定效应的影响,分析结果如下。

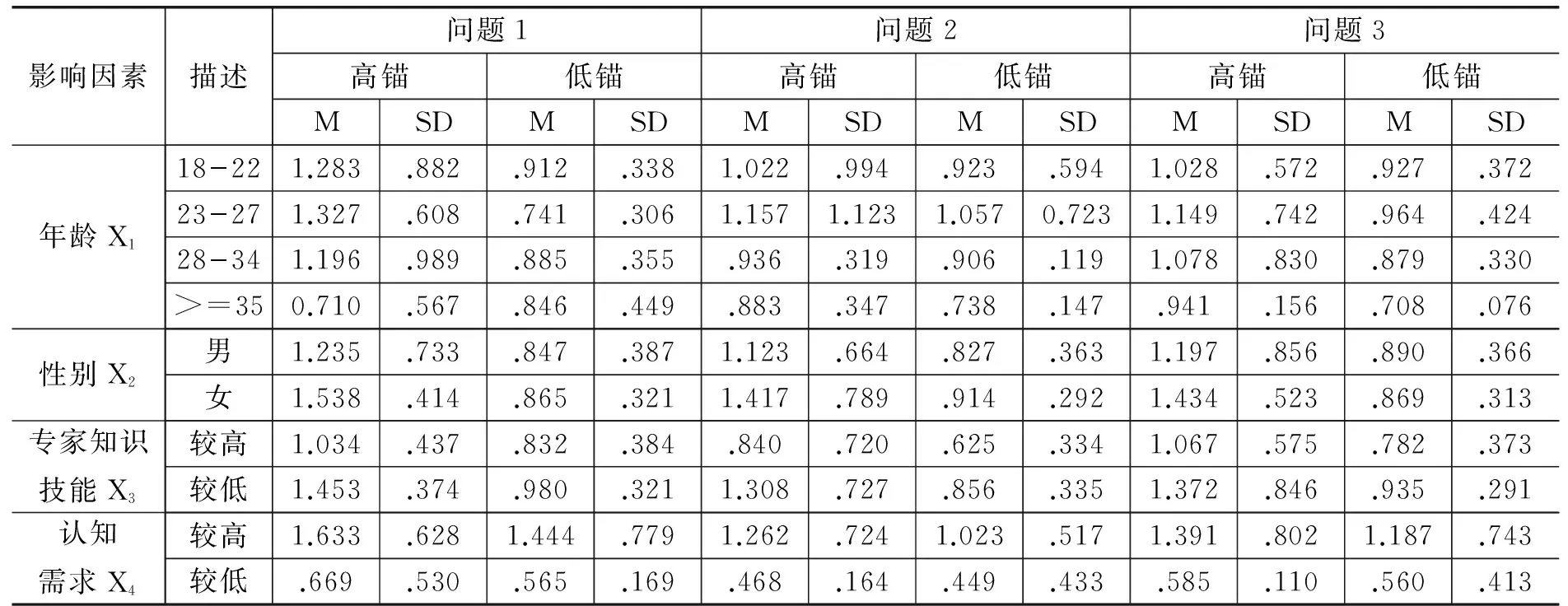

表5 各因素在高锚、低锚条件下的锚定指数

统计结果显示:

(1)各年龄段被试在高锚、低锚条件下,均存在一定程度的锚定效应。从年龄段角度分析,随着年龄增长,锚定效应呈降低趋势,但是18-22岁的被试锚定指数低于23-27岁年龄段的被试,主要由于95后对网络借贷模式更加感兴趣,更加熟悉;从外部锚角度分析,高锚条件下的锚定效应显著高于低锚条件下锚定效应,究其原因,是因为被试作为投资者更期望得到高的借款利率;从网贷情境问题角度分析,问题1、3的锚定效应整体高于问题2,与前文整体情况一致,主要因为问题2是一种更普遍存在的网贷情境,熟悉度更高。同时,方差分析表明在高锚、低锚条件下,p值均小于0.05,年龄对锚定效应的影响显著。

(2)男性和女性被试在高锚、低锚条件下,均存在一定程度的锚定效应。从性别角度分析,女性的锚定指数更大,锚定效应更加显著;从高低锚角度分析,高锚组比低锚组的锚定效应更加显著;从问题角度分析,问题2的熟悉度高于问题1、3,锚定效应较低。方差分析表明,在高锚、低锚条件下,p值均小于0.05,显著性水平均比较高,因此性别对锚定效应的影响显著。

(3)所有被试在高锚、低锚条件下均存在一定程度上的锚定效应,而较低的专家知识技能的被试表现出更高的锚定效应。此外,高锚条件下的锚定效应更加显著,问题1、3的锚定指数高于问题2。方差分析表明,专家知识技能对锚定效应的影响不显著(p>0.05),进而对专家知识技能和锚值进行交叉分析,结果显示专家知识技能的主效应不显著,但是专家知识技能和锚值交互作用显著(p<0.05)。因此,专家知识技能的锚值共同影响锚定效应的显著程度。

(4)认知需求得分上四分位的区间的被试(高锚组NFC>63,低锚组NFC>64)被认为拥有较高的认知需求,下四分区间位被试(高锚组NFC<49,低锚组NFC<51)拥有较低的认知需求,这两个区间的被试对网贷情境问题进行判断决策之后,结果表明:较高和较低认知需求的被试在高锚、低锚条件下均存在一定程度上的锚定效应。较低认知需求的被试锚定效应显著高于较高认知需求的被试,高锚组锚定效应整体较高,问题1、3的锚定效应整体高于问题2。方差分析结果显示,在高锚、低锚条件下,认知需求对锚定效应的影响显著性水平非常高,p值远小于0.05。

表6 大五人格在高锚、低锚条件下的锚定指数

(5)人格因素统计结果显示,受试者神经质人格较低,锚定效应更加显著;外倾性人格较高,锚定效应更显著;开放性人格较高,锚定定效应更显著;尽责性人格较低,锚定效应更显著;宜人性人格较低,锚定效应更显著。总体来看,高锚组相比于低锚组锚定效应更加显著;问题1、3锚定指数高于问题2。方差分析结果表明,在高锚、低锚条件下,五种人格因素对网络借贷决策锚定效应的影响均显著,p值均小于0.05。

2.内部锚组。在内部锚条件下,被试对网络借贷情境问题进行决策判断。本文对不同年龄、性别、专家知识技能、认知需求以及人格因素下的平均偏态指数进行统计分析,并进一步进行方差分析以检验各因素对锚定效应的影响,分析结果如下。

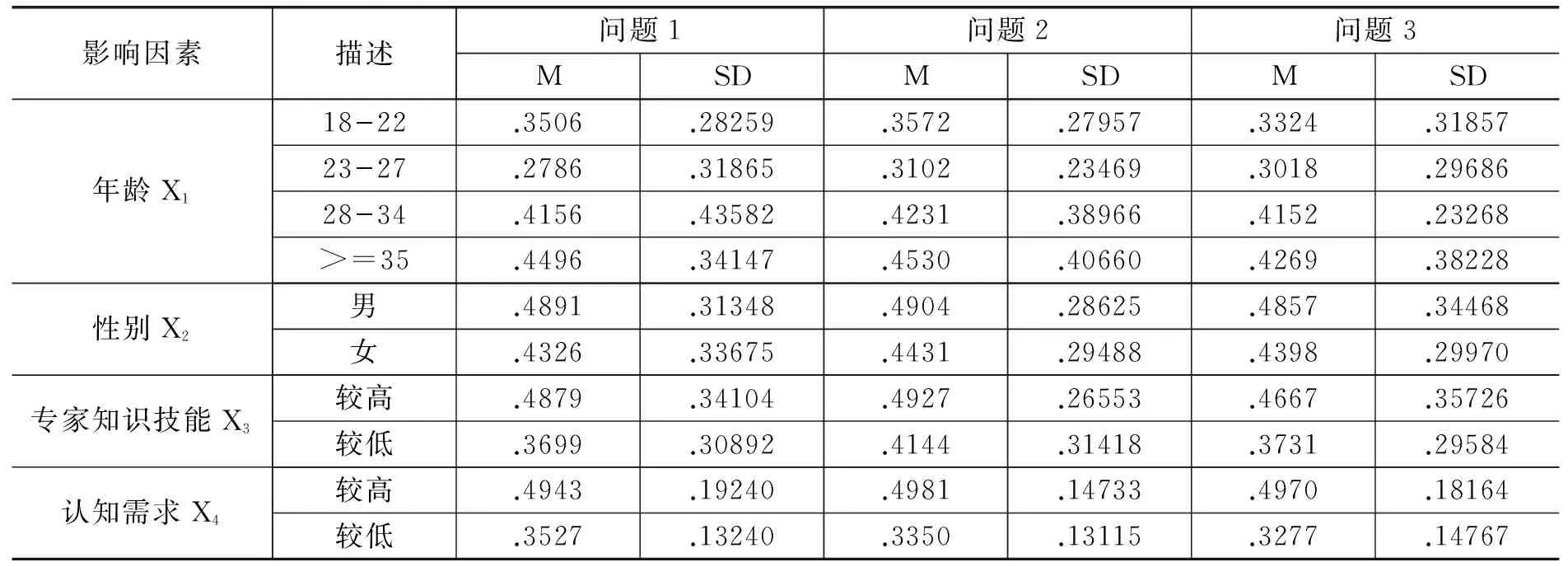

表7 各影响因素条件下的平均偏态指数

(1)各年龄段的被试在网贷决策判断中的平均偏态指数均小于0.5,均存在一定程度的锚定效应。从年龄角度分析,随着年龄的增加,各问题平均偏态指数整体呈增大趋势,即年龄越大估计值向内部锚偏向的程度越小,锚定效应越小。但是18-22岁年龄段平均偏态指数大于23-27年龄段,主要是由于该年龄段被试对网络借贷模式熟悉度比较高,由此导致较低的锚定效应。从网贷情境问题角度分析,问题1、3的的平均偏态指数整体低于问题2,表明问题1、3的锚定效应更大,主要由于问题1、3相对于问题2是两种比较极端的网贷情境,熟悉度较低。方差分析结果显示p值均小于0.05,说明年龄对锚定效应的影响显著。

(2)性别因素统计结果显示,不同性别的被试均存在一定程度的锚定效应,同时女性被试的平均偏态指数更小,锚定效应更显著;问题1、3平均偏态指数整体低于问题2,锚定效应更加显著。方差分析显示性别对平均偏态指数的影响显著性水平较高,p值均小于0.05,即性别对锚定效应的影响显著。

(3)专家知识技能因素统计结果显示,较高或较低专家知识技能的被试均存在一定程度上的锚定效应。拥有较高专家知识技能的被试表现出较低的锚定效应,问题1、3的平均偏态指数整体高于问题2,锚定效应更显著。对专家知识技能对平均偏态指数的影响进行方差分析,结果表明只有问题1的显著性较高(p<0.05),问题2、3均不显著,所以专家知识技能对内部锚效应的影响整体不显著。

(4)认知需求因素统计结果显示,较高的认知需求(NFC>64)或较低的认知需求(NFC<53)均表现出一定的锚定效应,平均偏态指数均小于0.5。其中,较高认知需求的被试表现出较高的平均偏态指数,锚定效应更小;问题1、3相较于问题2,锚定效应更显著。方差分析结果表明,认知需求对内部锚平均偏态指数的影响非常显著(p接近于0)。

表8 大五人格因素条件下的平均偏态指数

(5)人格因素统计结果显示,受试者神经质人格较低,平均偏态指数较小,锚定效应更加显著;外倾性人格较高,平均偏态指数整体偏小,锚定效应更显著;开放性人格较高,平均偏态指数较小,锚定定效应更显著;宜人性人格较,平均偏态指数偏小,低锚定效应更显著,尽责性人格较低,平均偏态指数较小,锚定效应更显著。问题1、3的平均偏态指数整体低于问题2,锚定效应更显著。方差分析显示五种人格影响下的p值均显著小于0.05,人格因素对内部锚效应的影响均显著。

四、结论与展望

本文以锚定效应理论为基础,采用实验研究的方法对我国网络借贷投资人决策的锚定效应进行了研究,并进一步研究了投资人分别在外部锚(高锚和低锚)及内部锚条件下,年龄、性别、专家知识技能、认知需求、大五人格因素对其锚定效应的影响。实验结果表明:

(1)在外部锚和内部锚条件下,网络借贷投资人决策均存在一定程度的锚定效应,相比而言,投资人受到外部锚的影响更大。

(2)在外部锚影响条件下,年龄因素会影响锚定效应的严重程度,整体上投资人年龄越大,越趋于理性,锚定效应越小。但是中国网络借贷兴起较晚,目前正处于高速发展阶段,而新一代年轻人对这种新兴的、灵活的借贷模式需求较高,熟悉度较高,因此18-22岁年龄段的投资人反而表现出较低的锚定效应。性别因素会影响锚定效应的严重程度,女性投资人表现出的锚定效应显著高于男性。专家知识技能不会影响锚定效应的严重程度,但是专家知识技能和锚值的交互作用会产生影响。认知需求影响锚定效应的严重程度,较高认知需求的投资人会做出离锚值更远的调整,因而表现出较低的锚定效应。五种人格因素均影响锚定效应的严重程度,其中神经质人格、宜人性人格、尽责性人格越高,锚定效应越小;开放性人格、外倾性人格越高,锚定效应越大。

(3)在内部锚影响条件下,年龄因素会影响锚定效应的严重程度,整体上年龄越小,锚定效应越显著,而18-22岁年龄段的投资人反而表现出较低的锚定效应。性别会影响内部锚效应的严重程度,女性投资人的锚定效应更加显著。专家知识技能对锚定效应的影响不完全显著,但是高于对外部锚效应的影响程度。认知需求显著影响锚定效应的严重程度,较高的认知需求锚定效应较小。五种人格因素均显著影响锚定效应的严重程度,神经质、宜人性、尽责性人格越高,锚定效应越小,而外倾性、开放性人格越高,锚定效应越严重。

(4)认知需求因素和五种人格因素相比于其他因素而言,对锚定效应的影响最显著。投资人在网络借贷决策中,更应该关注自身认知需求和人格特点对决策的影响。年龄、性别对锚定效应的影响较显著,而专家知识技能的高低对锚定效应的影响不存在程度上的差异。

以上实验结果与现有理论成果基本吻合,但也有异于西方研究成果的地方。究其原因,本文认为实验结果既体现了人类基本的人口、人格特征,同时与我国民族特性及独特的网络借贷情境密切相关;我国网络借贷兴起较晚,目前处于高速发展阶段,监管及运营模式都尚未成熟。正因如此,本文研究中国情境下投资人年龄、性别、人格等特征对网贷决策的影响才更具有现实意义,有助于深入探究影响我国网络借贷投资人决策的因素,从而有效降低信息不对称造成的风险。

在今后的研究中,应进一步考虑网络借贷中的损失厌恶、心理账户、沉没成本等其它非理性行为。此外,还应该探讨中观以及宏观层面的影响因素,例如研究网贷平台的担保机制是否对投资人的锚定效应有重要影响。