从AHP层次分析法视角探讨中国三大航空公司的投资价值及赋权方法

2018-03-02马铭浩

马铭浩

摘要:如今,无论从客户出行需要激增的客观需求还是国有企业混合所有制改革的主观要求,中国航空公司在服务品质、战略发展及财务管理方面都取了长足的进步,故其公司的整体投资价值愈发地值得关注与研究。文章将探讨在AHP视角下中国国际航空公司、中国南方航空公司与中国东方航空公司的投资价值;此外,文章还将探究利用财务数据间的差异性来确定某指标对于某企业相对重要性取值的可行性。

关键词:航空公司;AHP层次分析法;投资价值;赋权方法

根据2016年《财富》公布的“世界五百强企业”名单,中国国际航空公司(以下简称,国航)、中国南方航空公司(以下简称,南航)与中国东方航空公司(以下简称,东航)都入围了前100名行列。此外,由国务院于2015年印发的《关于国有企业发展混合所有制经济的意见》中,中国民航被定为混改指点行业,这无疑能直接地提高国有企业的竞争意识与创新能力;其中显著的例子为国航与国泰航空的交叉持股现象,且随后的“星辰计划”为相关航空公司提供了更广阔的发展空间。种种迹象表明中国航空公司正极力地提升自身竞争力以争夺更多的旅客,此发展态势使其变得更具投资价值。由于当前对国内航空公司投资价值的研究相对缺乏,故通过AHP对具有代表性的中国三大航空公司当前的投资价值进行研究是有必要的,其结果也具有一定的参考价值。

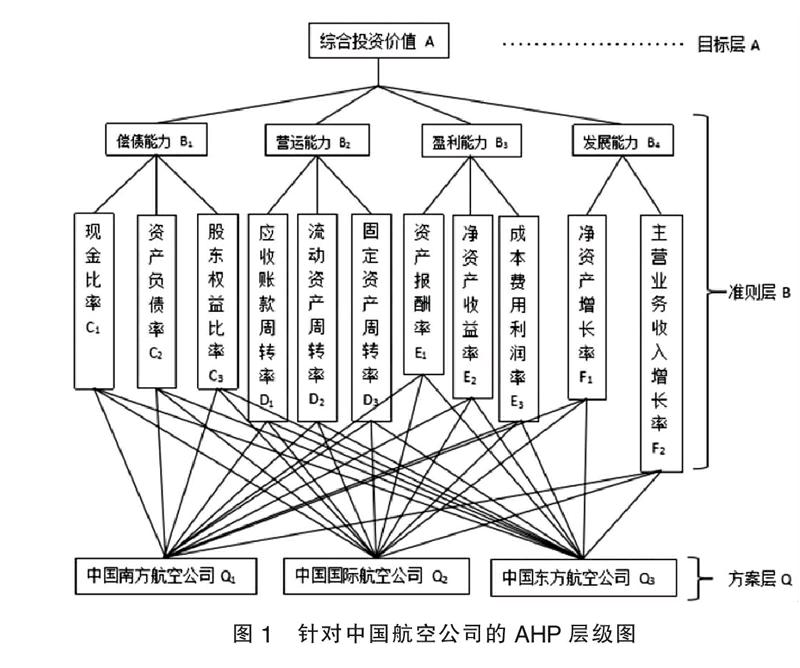

AHP(Analytic Hierarchy Process)是美国著名运筹学家托马斯·萨蒂(Thomas L.Saaty)于20世纪70年代提出的多准则决策方法,主要内容为通过将复杂的决策过程加以分层,使其具有条理性以便根据专家意见或是自身需要对准则层中相关元素赋予不同的相对权重,随后结合方案层与准则层中各元素的相对权重,最终得到一个对方案层的量化评价结果。在此,笔者所构建的AHP层级结构图(如图1所示)中目标层(A)为“综合投资价值A”;准则层(B)选取了相关的财务指标,其中四大指标分别为“偿债能力B1;营运能力B2;盈利能力B3;发展能力B4”,并且在结合专家意见与考虑到上述公司的国有背景后,笔者对四大指标相对重要性的排序为“B3>B2>B4>B1”,作为企业,盈利是企业运作的根本目的,故为最重要元素;营运能力体现对资金的利用效率,反映了企业的存活能力,但一切管理的源头或是最终目的都是利润,所以为次重要元素;发展能力为企业未来的发展潜力,这是以前两者状况为前提的元素;由于国企的融资渠道相对多元,所以对于上述国企而言,对偿债能力的考查在短期内显得不太重要。

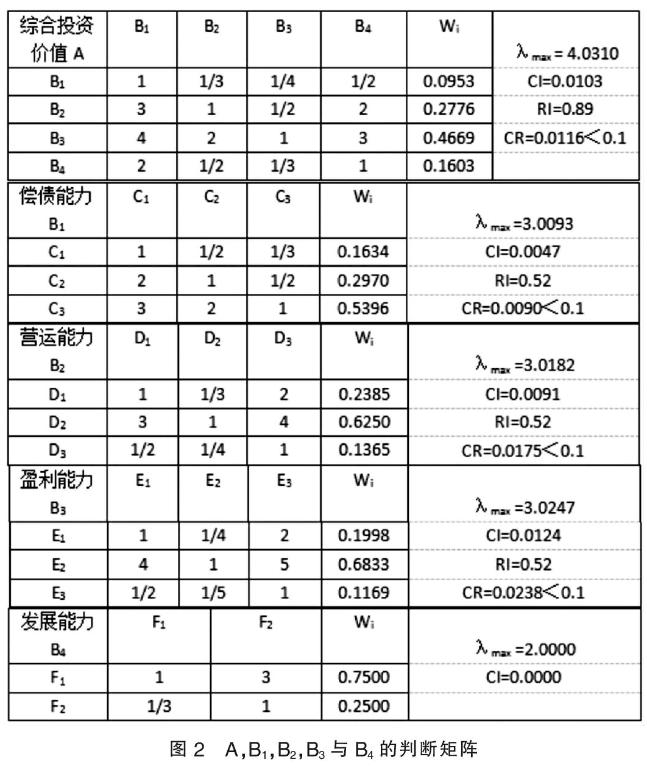

在确定B层次指标的判断矩阵时,股东权益被放在了首位,这是与企业发展最终目的及投资者期盼相吻合的,即C3>C2>C1;E2>E1>E3;F1>F2。具体的计算过程均采取AHP标准方法:计算矩阵每行乘积Mi(i=1,2...n);计算Vi=(Mi)^(1/n);通过归一化处理得Wi;计算λmax;利用CI与RI对判断矩阵进行一致性检验。通过上述基本步骤,可分别得到综合投资价值A、偿债能力B1、营运能力B2、盈利能力B3及发展能力B4的判断矩阵及一致性检验结果(如图2所示)。

由图2可知,A层级与B层级中各指标所对应的判断矩阵都通过了一致性检验,说明所赋权间并不存在明显的逻辑错误,为了保证AHP整个层级结构中各层级赋权的合理性,需要将B层级中B1至B4元素与C1至F2元素的权重按照层级关系相“结合”,从而再次检验整体层级结构赋权的合理性,最终结果为CR远小于0.1,故至此所構建的AHP层级结构及赋权结果具有科学性。

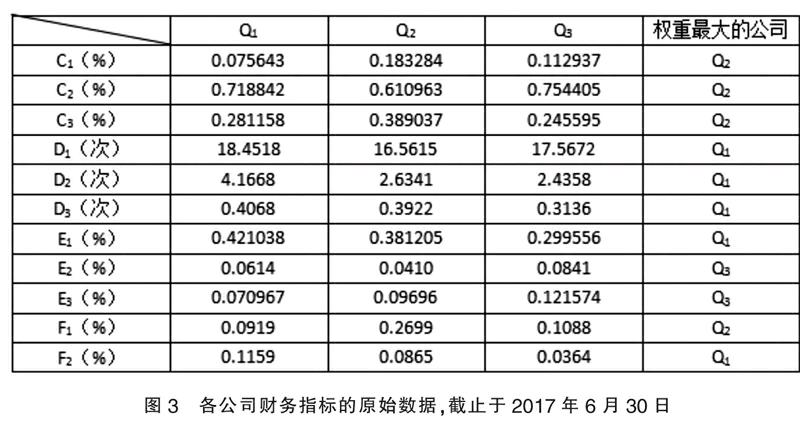

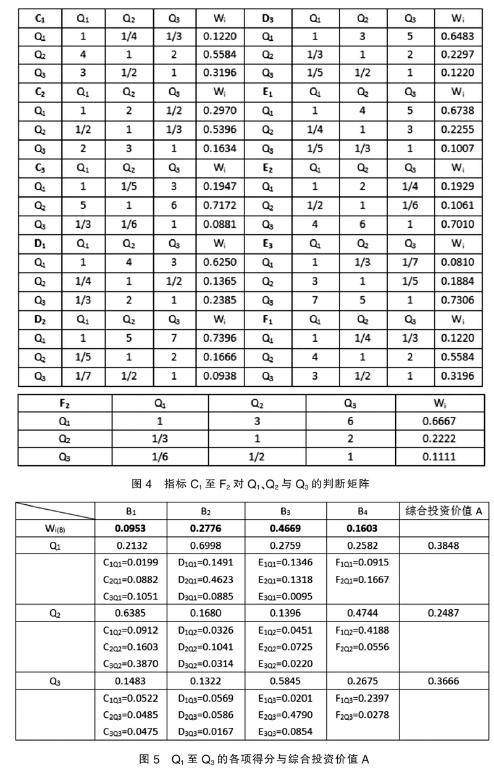

根据该三大航空公司2017年半年报的数据,可以得到各公司C1至F2指标的对应值。此外,笔者通过对该三大航空公司在各指标中的对应值进行排名,从而可知哪家航空公司对哪个指标值更为重视,并由此认为该指标对于该公司而言更加重要,这样就可以为C1至F2各项指标对于上述三家航空公司的判断矩阵中的赋权过程提供帮助,并使其赋权结果更为合理且贴近实际(见图3)。换言之,如果将具有代表性的各项财务指标(即针对不同行业选取一系列不同的财务指标)作为准则层中的指标,并且通过对财务指标的纵向对比以帮助明确在判断矩阵中“相对重要性”的尺度,这样不仅可以提高最终对比结论的可信度,因为某公司在一项财务指标上的优势会以更大权重的方式呈现以保证总层级结构的严谨性,而且这也不失为一种财务对比分析的有效手段。这里,笔者以上述三家航空公司(南航、国航、东航分别表示为Q1、Q2与Q3)为例(属于民航运输业),根据上述思路可以得到均通过一致性检验的公司判断矩阵(如图4所示)。

结合图4所示的判断矩阵与图2所示的判断矩阵,可以得知南航、国航与东航在截至2017年中的时段内偿债能力、营运能力、盈利能力与发展能力的整体水平。具体的计算过称为(以南航为例):

南航的偿债能力 B1:0.1220*0.1634+ 0.2970*0.2970+0.1947*0.5396=0.2132(B2;B3;B4计算过程类似)

南航的投资价值 AQ1:0.2132*0.0953+0.6998*0.2776+0.2759*0.4669+0.2582*

0.1603=0.3848

对于其他的航空公司的数据处理过程,以此类推,这里不再赘述。最终,可得各项得分与综合得分的汇总表(见图5)。

由图5可知,这三家航空公司中,中国南方航空最具有投资价值,其次是中国东方航空公司,最后是中国国际航空公司,以下是探讨AHP输出结果与财务报表分析结论之间的相容性过程。endprint

根据上述各公司2017年的半年报,相较于其他两个航空公司,国航具有很强的偿债能力,反映国航具有较强的债务偿还能力,其中一个重要的原因是国航的资产总额庞大,根据各公司的2017年半年报,国航的货币资金高达约1160亿元人民币,而同期南航与东航公司的货币资金分别只是47亿元与86亿元的水平,可见国航有充足的还款能力,这一点体现在Q2在B1指标的排名上。但是,这种还款能力也在一定程度上反映出国航当前并没有十分有效的投资计划,这一点在该公司2017年的利润表中得到证实,2017年上半年该公司的投资收益亏损了约3.6亿元人民币,但是比国航主营业务收入少约一百亿元的东航却在2017年上半年从投资中获利约19亿元,并且这三家公司的B3指标值排名也印证这一观点。尽管国航的净利润十分可观以致于股东权益比率等指标令人满意,但是这些指标的背后却是以大量闲置的资金为代价而换来的。所以,从长期来看,该公司需要更加注重其财务管理质量以发掘更多的潜在价值。

相较于其他两个航空公司,南航具有很强的营运能力,反映南航具有较高的经营管理水平,对资金的使用效率比较出色。其中,南航的流动资产周转率的相对权重是其余公司的4倍以上,可见南航对于流动资金的节约率是三者中最高的;其次,在对于应收账款的管理上,南航也奉行了相对严格的信用政策,因为南航的应收账款周转率最高,将坏账损失的风险控制在了较低的区间,这种管理风格是与其总资产较其余两家公司相对较小而且净利润较低有直接关系,因为根据2017年半年报数据,南航的净利润仅约为27亿元人民币,而国航与东航分别为33亿元与43亿元人民币。所以,对于有限的利润与总资产,南航需要采取更高水平的管理方法以保证较高的盈利能力,這一点在净资产收益率(E2)中有所体现,它的高水平管理使得其E2指标的排名超越了国航。

相较于其他两个航空公司,东航具有很强的盈利能力,反映东航具有较高的获利能力。根据东航的财务报表可知,东航是这3家公司中主营业务收入最低,但其净利润是最高的一家公司,主要原因除了东航可观的投资收益外,另一个不可忽视的因素是东航一贯较高的营业外收入,最近3年,东航最高的营业外收入额发生在2016年,当年其营业收入仅约为9亿元人民币,但当年的营业外收入竟高达56.8亿元人民币,从而造就了东航的高盈利能力,这一点在B3指标的各公司排名中有所体现;此外,东航的高应收账款额限制了其营运能力的发展,这一点体现在B2指标的各公司排名上。

由此可见,对中国三大航空公司报表的分析结果与由AHP层次分析法所得的分析结果是相互支持、相互印证的,所以利用财务数据间的差异性来确定某指标对于某企业相对重要性取值这一方法是可行的且具有科学性。当然,本文章最直接的成果就是通过合理赋权后,所构建的AHP模型的输出结果为(基于2017年上半年数据):AQ1>AQ3>AQ2。

(作者单位:天津大学外国语言与文学学院)endprint