不同房贷还款方式的模型分析研究

2018-03-02吕腾捷

吕腾捷

(中国社会科学院研究生院,北京 102488)

1 三种还款方式的数学建模

1.1 等额本息

即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行长期推荐的方式。这种还款方式,实际占用银行贷款的数量更多、占用的时间更长。

该贷款方式计算公式如下:

贷款次数B=N×12

第n月利息还款

总利息

总还款额P=Xn×B

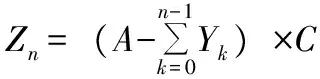

1.2 等额本金

等额本金是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,由此看出每月所偿还的金额是递减的。这样由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

该贷款方式计算公式如下:

第n月总还款额Xn=Yn+Zn

总还款额P=A+Q

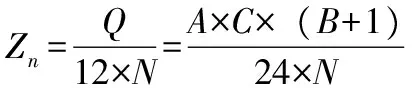

1.3 等额等本等息

即贷款总额与等额本金方式相同,但将所有按揭贷款的本金总额和利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,这种方式既减少了贷款总额又可以每月固定还款。

该贷款方式计算公式如下:

第n月总还款额Xn=Yn+Zn

总还款额P=A+Q

2 不同模型对比和结果分析

从行为选择差距来看,不同还款方式反映的是,在面对经济信息不完全的各种情况时,人们需要做出的内在逻辑分析。每一种还款方式的背后都包含着一定的特性。比如,等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,便于每个家庭根据自己的收入情况预测还贷能力。等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

两者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息。但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

从最后的行为结果来看,每一种还款方式都存在着利弊两面性,提供不同的还款途径对于决策者而言也具有双重影响。就银行而言,计算公式简化实际降低了操作难度,在对每一单交易记录、修改、核算、审查等一系列会计行为下都更容易发现误差,及时做出调整更正;同时,银行需要有充足的准备资金已备周转,月收支不易平衡,无法在短期内回笼资金。就贷款方而言,由于贷款程序、金额更为简化明晰,增强了贷款者信心,取均值后的月还款本息相对趋于平易,更能够为大多贷款方首次付款减轻压力,但也更容易受一时利益冲动影响而做出非理性决策,这提高了银行放贷风险,而贷款方却能轻易将此转嫁到社会中并且难以查实。就整个行业而言,还款方式的增加会促使贷款者涌入,吸收投资,不断精简的手续和计算方式使信贷行业有了新的信号,有助明晰规范化的道路。但是这是一种较为理想化的模型,虽然能在数值上与等额本金保持一致,但不适合大规模投入使用,前期数据加工负担过重,且受利率、还款次数等多方面因素影响,会使计算结果失去准确性,降低时效性。

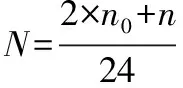

3 引入另一模型再分析

3.1 半月结算还款建模

即按照等额本息的方式,半月结算,利息和次数均为等额本息方式的一半,这样可以提前交款年限,但半月一结对于贷款人来说压力较大。

该贷款方式计算公式如下:

3.2 行为结果利弊分析

从有利的一面看,对银行而言,由于资金回流速度变为原先一月期的两倍,在符合资金流动速度与收益成正比原则下,银行提高资金灵活性可以达到增加预期收益的目标。对贷款方而言,放宽还款周期使得原先还款负担被拆分为两部分,一定程度上缓解了还款压力,贷款方有更多选择余地,可以进行投资收益分析后对资产再组合周转,以提高还款有效性。对信贷市场而言,由于新晋方式的开拓,吸引了过多贷款方,半月期支付方式相对降低了贷款信用额,一定意义上扩大了可吸收的贷款范围,这会加强信贷对整个经济渗透力,使资金更大程度覆盖货币亟待投放区,满足需求提高收益。

从不利的一面看,对银行而言,加大了文案工作量,相应增加费用支出成本,延长的周期也会使无谓失误率提高,与此同时,由于需要贷款方预付一定量还款,可能带来部分潜在客源的流失,贷款方不愿一次性承担过重还款压力而选择其他途径。对贷款方而言,半月结算加快了还款频率,工薪阶层可能无力承担半月期负荷,从而导致其资产收益率心理预期明显下降趋势,易造成道德风险。对信贷市场而言,由于逆向选择下无法回避这部分潜在贷款群体,恶性贷款一旦集聚就会波及整个行业安全系数,这也对监管部门造成不小压力,算是创造出了一种具有一定风险和高收益率的投机工具。

4 模型检验与结论

4.1 模型评价

本次建模实现了预期目的,通过建模的方法对等额本金、等额本息、等本等额等息、半月结算四种贷款方式进行对比,计算方式严谨有效,并通过题目中所给数据进行了验证。此外,对四种方式的利弊评价也极具现实意义,对于指导消费者的贷款活动具有重要作用。

但是本次建模存在着模型简单,数据单一,实践力不足等问题,在计算过程中无法避免一些假设性条件改变的问题,做不到完全准确。除此之外,模型是在封闭的条件下进行的推导,没有考虑到国家政策等外生变量带来的影响,因此,在主观和客观上有不足之处,需要不断改进。

4.2 结论

随着市场经济的不断发展,人们越来越多需要利用贷款来满足当前的消费需要,而随着近来“买房热”“买车热”的高涨,越来越多的人开始面临贷款选择的问题,商业银行如雨后春笋般出现,并在公平竞争的条件下提出了不同的贷款方式,而这之后的不同利息负担也成为消费者选择的难题。本文立足于这一现实,通过数学建模的方式,为消费者选择不同的贷款方式提供理论依据。

基于模型的分析可知,虽然不同贷款方式的负担不同,但根本上仍旧反映的是货币持有时间对应价值相同的问题,作为消费者,应该按照自己的特征和还款能力选择不同的贷款方式,而银行也应该切实满足消费者的需要,从而推动经济又好又快发展。

[1]杨光惠,刘合财.浅谈数学建模竞赛论文写作[J].黔南民族师范学院学报,2009(3).

[2]解术霞.住房贷款与分期偿还的数学模型[J].中国市场,2007(39).

[3]涂永红.汇丰银行的个人住房贷款产品[J].农村金融研究,2003(4).

[4]王美香,姬中平.浅谈房屋按揭贷款中的最优化还款方式[J].数学学习与研究,2011(9).

[5]黄士国,蒋世辉.住房抵押贷款还款方式的优劣比较[J].统计与决策,2007(6).

[6]晓文.提前还款如何选择还款方式[J].中国房地信息,2004(9).

[7]肖旭.加息背景下的房贷省息现实路径选择[J].财会通讯:理财版,2007(6).

[8]曹国华,牟生洪.住房抵押贷款定价模型研究综述[J].系统工程学报,2006(3).

[9]怀蕾.个人住房贷款还款算法及推导方法[J].中国房地产金融,2000(1).