商业银行客户贡献度评价模型浅析

2018-02-22吴嘉康

吴嘉康

摘 要:本文的研究重点在于如何精准地计算商业银行客户贡献度,同时从资产、负债、中收的角度出发,按照两个层次、四大维度全面地进行客户贡献度的估算。并进一步分析贡献度模型的运用以及缺陷,力求能够在实务中实现客户细分,实行有策略的差别服务。

关键词:客户贡献度;商业银行;全面性;多层次;多维度

当今社会,用于计算客户贡献度的模型成为企业锁定服务对象和细化服务市场的重要依据。根据贡献度的模型分析结果,提供满足客户自身需求的差异化产品的企业,才能不断巩固自己市场地位的目标。

商业银行作为特殊的企业,其利润决定着市场地位和竞争能力,经营状况影响着未来发展方向与管理策略。银行经营状况的衡量实质上是综合评价过去与现在的风险与收益, 并依此制定银行经营战略和策略。然而银行的利润来源于银行客户群体的整体贡献,那么如何能准确地衡量每个客户的贡献呢?我们从三方面进行数学量化。

资产、负债、中收是商业银行考核的主要经营指标,可以有效解决和量化客户的资产、负债、中收,协调处理这三者之间的关系, 有效促进商业银行经营管理水平的提高,增强客户黏度。我们的模型也从这三方面出发,并且加入时间维度,力求全面反映客户贡献情况。

客户贡献度定义

关于客户贡献度的定义,可以说是众说纷纭。在这里考虑到商业银行独特的性质,我们认为客户贡献度是指银行在为客户提供各类服务时所获得的收益,同时考虑资产方面的贡献、负债方面的贡献以及中收方面的贡献,然后将三者之和作为客户的贡献度最终结果,在这一概念考虑到了客户贡献的真正三大来源,从源头出发,能够得到较为精准的分类结果和最终结果。

模型建立条件

新型业务系统的顺利研发为评价体系提供基础技术支持

目前,各大商业银行顺利运行的新兴业务系统已经逐步稳定下来,各类财务数据都能够达到统一,无论是资产类产品、负债类产品,还是各项中间收入都能够实现互通有无,这为商业银行进行统筹管理和科学决策提供了扎实的数据资料和完整的客户信息。

数据源分析(方法)为建立评价模型提供重要技术能力

建立模型进行数据源分析(方法)的重要问题是分析方法正确,同时要保证数据源的时间有效性,保证返还数据的真实性与准确性,保证数据的的隐私性,保证各类数据的统一性与可利用性。

模型建立原则

全面性原则

选取的指标应该能够全面反映客户的活动轨迹,同时也要注意通过指标的设计和权重的分配,以求最终能够实现个人客户业务结构最优化,因此需要同时从资产、负债、中收和时间维度进行考虑,作为变量加入。

两层、四个维度考量原则

为了解决不同纬度多指標、多层次的客户贡献,我们建立了两层四维度架构。第一层,从客户总资产、负债、中收、时间为主体的四维数据,同时建立第一层客户资产权重、负债权重、中收权重。第二层,资产由客户项下的活期定期产品组成,负债由客户项下所有贷款产品组成,中收为客户项下交易与客户签约构成。通过账号、产品逐级加权,逐步汇总后形成贡献度,同时考虑的客户贡献度随时间变化,我们加入了按时间衰减,这样通过计算得到的结果就能清楚地反映出单位时间客户贡献优劣和差异量化。

交叉影响原则

资产、负债、中收三者与时间之间有着紧密的联系,因此都需要在模型中考虑到,并且需要反映四者之间的关系。

贡献度模型计算

资产类产品贡献度计算步骤

1.按产品项下计算客户第i类产品的平均资产数据(公式略)。

2.按产品项下计算客户第i类产品的第j项利润。

3.计算客户第i类第j项产品的贡献权重:1/2(步骤1结果比步骤2结果)

4.计算资产贡献: 客户所有产品项下的贡献权重与此产品项下项资产额度乘积的线性代数和(公式略)。

5.计算平均资产贡献:客户所有产品项下的贡献权重与此产品项下项资产额度均值乘积的线性代数和(公式略)。

负债类(贷款)贡献度产品

1.按产品项下计算客户第i类产品的平均贷款数据(公式略)。

2.按产品项下计算第i类产品的第j项总利润。

3.计算客户第i类第j项产品的贡献权重:1/2(步骤4结果比步骤五结果)。

4.计算贷款贡献: 客户所有产品项下的贡献权重与此产品项下项利息乘积的线性代数和(公式略)。

5.计算平均贷款贡献:客户所有产品项下的贡献权重与此产品项下项利息均值乘积的线性代数和(公式略)。

中间业务类产品贡献度

中收类包含交易类和签约类,交易类按交易金额计算,签约类按客户签约笔数计算(签约金额=签约笔数×平均每笔金额)。

1.按产品项下计算客户第i类产品的平均交易金额(公式略)。

2.按产品项下计算客户第i类产品的平均签约金额 (公式略)。

3.按产品项下计算第i类产品的第j项交易金额。

4.按产品项下计算第i类产品的第j项签约金额。

5.计算客户第i类第j项产品的交易贡献权重:1/3(步骤1结果比步骤3结果)

6.计算客户第i类第j项产品的交易贡献权重:2/4(步骤2结果比步骤4结果)

7.计算交易贡献: 客户所有产品项下的贡献权重与此产品项下项交易金额的线性代数和(公式略),签约同理。

8.计算平均交易贡献:客户所有产品项下的贡献权重与此产品项下项交易金额均值的线性代数和(公式略),签约同理。

9.计算中收贡献和平均中收贡献:即毛交易贡献与毛签约贡献之和,平均交易贡献与平均签约贡献之和(公式略)。

客户贡献度计算

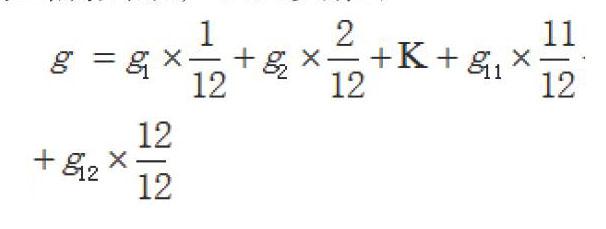

1.客户当期贡献度:客户贡献度=资产类贡献度+负债类贡献+中间业务类贡献(交易+签约)

2.贡献度衰减:客户总贡献度为当期贡献度加上往期贡献度衰减(g12为当期贡献,以此类推)

客户贡献度模型应用及意义

从理论上来说,商业银行客户贡献度体现的是银行客户所创造的实际价值,是商业银行投入各类资源进行客户管理之后的真正所得。同时,从现实意义上来说,其模型运用也非常广泛,主要有以下几点:

有利于实施差别营销,培养长期优质客户

近年来,我国银行业的全面开放使得各家商业银行面临的竞争越发激烈,对商业银行来说,利差缩小,信贷规模受限,金融风险加剧,都是不能不考虑的问题。由此,商业银行更应该以客户为核心,依据客户的贡献度以及相应的分层情况,实行有差别的营销。例如在大量的客户名单当中,按照客户贡献度模型划分层次,并且针对不同贡献程度的客户分别制定相应的策略,进而进行产品的个性化设计,最后展开营销。

有利于区分客户需求,优化客户关系管理

通过建立客户贡献度模型、分析,可以帮助银行充分地了解客戶的个人情况,识别出不同人群的金融需求变化、预测客户在未来一段时间的需求表现,最终能够在产品设计和市场抉择上抢占先机,实现客户关系管理的不断优化升级。

有利于提升精耕细作的管理能力,高效利用现有资源

通过对客户贡献度综合价值的量化评估,合理估算客户营销成本,最终达到营销成本核算精细化管理的目的。

进行多样化的辅助应用

通过客户贡献度模型数据对行内系统开放,可以将客户贡献度数据作为客户信用评级、授信额度评分等依据,便于对客户进行进一步的管理。

帮助设计各类信用产品

通过量化的贡献度模型,探索利用该评分创设信用支付及信贷产品,跟进目前行业潮流。

【参考文献】

[1]张雪峰,杨育,于国栋.基于任务分解结构的协同创新客户贡献度测度[J].计算机集成制造系统,2015(12).

[2]潘键.论商业银行的客户管理战略[J].经济师,2014(06).

[3]许静.适度讲求客户贡献度,确保稳健可持续发展[J].经营管理,2012(12).

[4]吕梁,徐明圣.中小商业银行客户贡献度评价及分类研究[J].兰州商学院学报,2014(01).