PPP项目全生命周期财务风险管控

2018-02-22黑明星

黑明星

摘 要 新时期,为了加快转变政府职能、发挥市场的配置作用,建立现代财政制度,缓解政府债务压力和社会资本进入难等问题,PPP模式被广泛应用于城市基础设施建设、棚户区改造等关系国计民生的重大项目。同时,国家先后出台了“国办发〔2013〕96号”“财金〔2014〕76号”“财金〔2014〕56号”“国办发〔2015〕42号”等一系列规范性文件,指导PPP项目规范发展。但近些年随着PPP模式的快速推进,在具体运行中也出现了许多问题,主要表现在合作各方对项目合规性的把控上,进而引发了其他财务风险。本文侧重从社会资本方的角度分析PPP项目的全生命周期,并具体分析建设、运营、移交阶段应重点关注的财务风险和具体解决办法。

关键词 PPP模式 全生命周期 财务风险 管控

一、PPP模式的定义及主要特征

PPP模式起源于英国,其首先推出了公共私营合作的融资机制,主要指政府等公共部门与社会资本在建设公共项目与服务方面进行合作,其基础为特许权协议,具体的模式包括OM(委托运营)、MC(管理合同)、BOT(建设-运营-移交)、BOO(建设-拥有-运营)、TOT(转让-运营-移交)和ROT(改建-运营-移交)等。基本模式为由社会资本承担设计、建设、运营、维护基础设施的大部分工作,并通过“使用者付费”和必要的“政府付费”获得合理的投资回报;政府部门负责基础设施及公共服务价格和质量监督,以保证公共利益的最大化。该模式的基本特征主要包括5个方面:一是参与各方地位平等,社会资本与政府是在平等协商的基础上通过签署PPP合同的模式确立合作关系;二是利益共享,保证经营项目产生的收益能满足双方需求;三是风险共担,合作双方应合理分担项目实施过程中的风险;四是全生命周期,PPP模式包括项目识别、准备、采购、执行和移交的一个全生命周期,一般项目为5年以上,常见的项目合作周期为20年以上,但一般不超过30年;五是合作各方关系复杂,合作双方并不是简单的销售购买关系,双方的权利义务关系以PPP项目合同为基础,并在此基础上开展各种形式的合作。

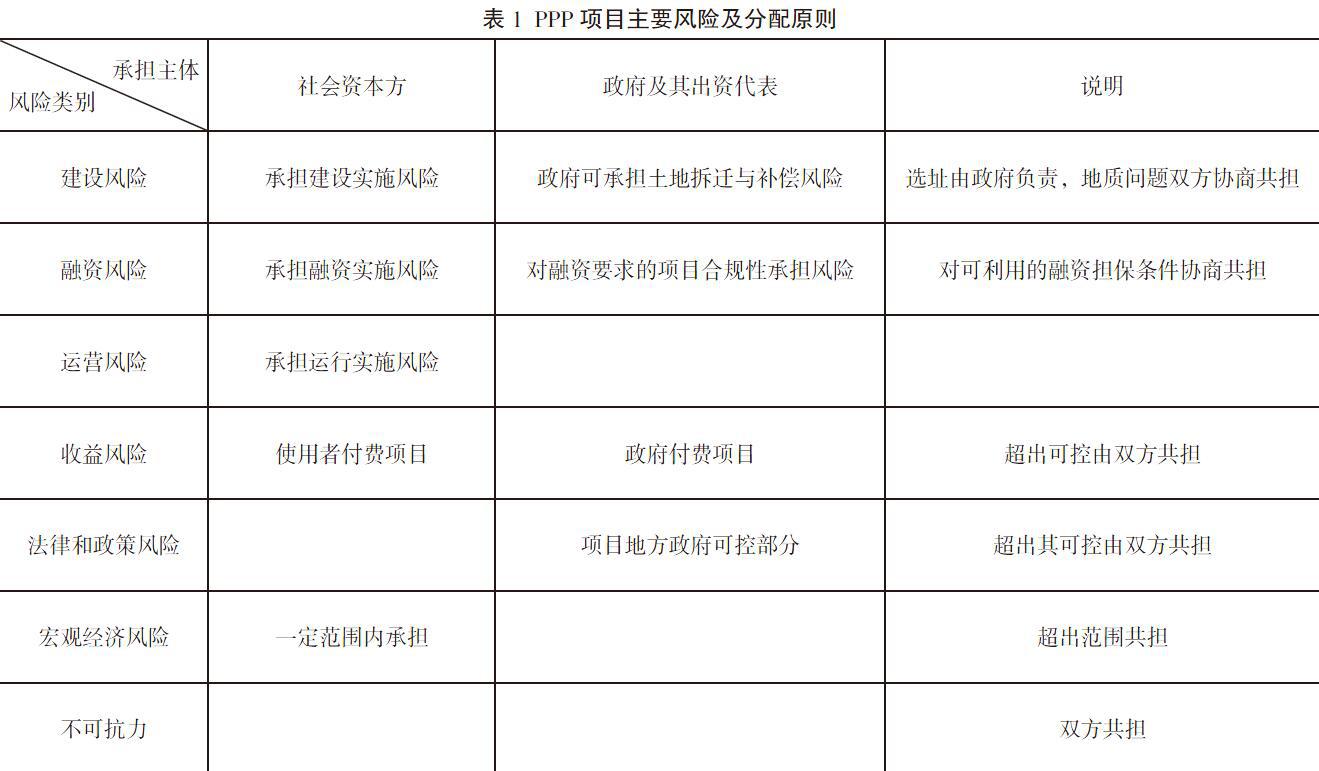

二、PPP模式全过程风险分配框架图

“财金〔2014〕13号”和“财金〔2014〕56号”两部文件对PPP项目的风险分配原则作出了明确规定。PPP项目全生命周期可能发生的重大风险包括建设风险、融资风险、运营风险、收益风险、法律和政策风险、宏观经济风险和不可抗力风险。合作各方应该对全部风险进行识别,并根据项目性质和各方对风险管理的优势和能力,在政府方和社会资本方之间进行合理分配,具体见表1所示。

三、PPP模式执行中出现的财务风险

(一)项目对收益水平和时间点缺少详细论证,项目收益率不足

地方政府在进行PPP项目选取过程中仓促上马,未能进行有效的评估,缺少对收费的可行性论证,这样的PPP项目最后只能由政府出资,这样的项目即使前期顺利开展,但是后期会给政府带来很大的财政压力。这种只顾眼前利益的方式,不能解决资金的根本问题,尽管可以短期缓解政府财政资金不足的情况,但是在后期政府承担的财政压力比前期还大,甚至产生债务风险。

(二)项目融资规模及风险未得到有效评估

在确定项目投资规模前,往往缺少科学的论证,项目在后期面临缺少资金的境地。按照发改委财政部门的要求,PPP项目在前期需要进行严谨的项目识别,对政府的财政承受能力进行科学分析。根据相关规定,PPP项目资本金不应少于投资总额的20%。在项目公司成立后,社会资本应积极推进融资工作,与金融机构、政府方、咨询机构等各方参与者保持高效沟通、开展项目公司或者股东的评级、收集项目合规性文件、完善融资需求的其他文件,尽早实现融资交个,避免因融资失败导致项目风险。

(三)片面关注建设阶段,对后期的运营及移交等后续环节考虑较少

在PPP项目招标过程中,政府往往很难转变观念,通常会选择资金实力雄厚的工程建设单位作为社会资本,但是这些企业的运营经验不足,后期运营管理存在缺陷。在项目推广时也是由于政府原因,重视建设阶段,对后期运营等重点风险领域关注较少。

四、PPP模式财务风险管控的具体措施

(一)详细调研,对项目本身的关键时间节点进行重点把控

社会资本投资PPP项目,通常从两个方面获取收益,一是建设期的工程收益,二是项目运营期的收益。社会资本可以联合其他有实力的机构组成混合体共同参与投资,合理分散风险。在筛选投资项目时,应关注项目可行性、项目合规性、融资方案可行性、政府支付能力、项目预期收益能力和节点等等。对可行性报告中的基础数据进行充分验证,尤其是针对影响未来现金流的指标。另外,投资退出时的方式和时间也是影响合同成败的重要因素,应在合同中明确约定。建立完善的风险识别和控制体系,使用创新方法协作化解风险。

(二)把控运营期间的财务风险,细致评估收益水平、可融资条件等

PPP项目通常时间较长,不确定性较多,因此应该仔细判断运营收益是否与预期相符,能否覆盖公司投资成本,项目公司收到的收费和政府付费等能否弥补项目公司偿还债务性融资本息,项目公司发生的各种成本费用是否符合政府付费的条件。建立起明确的融资风险控制模型,防止产生融资风险。

(三)把控项目全过程财务核算水平

积极利用预算工具对项目投资进行相关分析,建立起完善的预算管理制度,保证投资决策资料可靠,使用现金的投资财务管理模式进行科学计算与投资回报预算,增强资金管理控制,制定合理的投资比例。

在进行会计核算时应保证会计信息的质量来为政府以及项目公司等相关利益获得者提供科学的参考数据,也可以帮助企业会计信息使用者对PPP项目公司的财务情况有一个正确的认识,应尽量避免会计信息失真的情况,针对不同的项目模式根据会计准则进行准确核算。以权责发生制为基础,对收入和成本费用进行配比。同时,应针对项目的全周期,在项目成立、建设阶段、运营阶段和移交阶段进行相应的产权登记、移交等手续,保证后续资料可查。

(四)规避项目税务风险

现阶段,我国还未出台关于PPP模式的专门税务法律法规,在实践中,各级税务机关也只能依据散落在其他行业或其他领域的相关政策文件执行,可以说PPP税收立法工作已经滞后于PPP模式发展的需要。具体在税务处理时,应根据项目生命周期,在项目成立、建设阶段、运营阶段和移交阶段进行相应的处理。在项目建设期,因建设而产生的大量进项税可在运营期抵扣,同时需要在PPP模式中明确收费合同是含税价或非含稅价。同时,谨慎选择移交方式,尽量规避因视同销售产生大量的增值税、土地增值税、契税、印花税和企业所得税等大量税收成本。

五、结语

PPP项目作为一种新兴且正在大规模使用的融资形式,由于其存在投资额大、周期长等特点,必然存在较大的风险。目前财政部等部门已经逐步规范其使用条件、使用范围等,为保证项目的顺利推进,社会资本方应更关注PPP项目风险,才能实现合理投资回报,推动PPP模式良性发展。

(作者单位为天津生态城投资开发有限公司)

参考文献

[1] 马镇东. PPP项目公司财务风险控制研究[J].企业改革与管理,2018(1):162-163.

[2] 钟道国. PPP模式下项目财务管理方式之研究[J].金融经济(理论版),2018(5):201-203.

[3] 杨登伟. PPP项目的合规性风险与财务风险研究[J].财务学习,2018(5):1-3.