法律保护、非国有股权与企业创新

2018-02-09李云鹤李昱

李云鹤+李昱

摘要:非国有产权是否真正促进创新是事关我国混合所有制改革与经济转型发展的重要议题。本研究利用2008—2015年A股上市公司中属于战略性新兴产业的样本公司数据,考察了非国有股权对企业创新的影响,结果发现,非国有股权对战略性新兴产业公司总创新具有显著的促进作用,而对发明创新没有显著作用效果;其中,企业内高管股权促进了公司总创新,但对发明创新没有显著作用;境内与境外非国有法人股权对总创新及发明创新均没有显著作用。进一步地,本研究还发现,非国有股权在强法律保护下能够显著促进公司总创新及发明创新;高管持股在不同法律保护下对公司创新均有显著的促进作用。本研究有助于更全面地认识不同类型的股权对战略性新兴产业公司创新的不同效果,这对进一步深化混合所有制改革,以及通过完善法律制度建设促进创新具有重要的启示意义。

关键词:战略性新兴产业;企业创新;非国有股权;股权结构;法律保护

文献标识码:A文章编号:100228482018(01)010610

一、 引言

当前我国经济正处于转型发展的关键阶段,发展战略性新兴产业是加快我国经济向创新驱动方向转型的重要着力点,因此,促进与提升战略性新兴产业内微观企业创新将推动我国经济转型。那么如何提升战略性新兴产业内企业创新?现有理论研究主要关注促进战略性新兴产业企业创新的外部环境营造与政策支持[12],而对战略性新兴产业内企业内部治理结构的关注较少。还没有研究在混合所有制改革背景下探讨战略新兴产业内股权结构对企业创新资源配置效率的影响。对此问题的考察将有助于揭示混合所有制改革对战略性新兴产业企业创新资源配置的作用效果。

在混合所有制改革背景下,鼓励不同性质的产权资本(包括国有与其他非公有资本)交叉持股与相互融合,以此优化企业股权结构,从而凝聚各种社会资源,提升企业运营活力。基于产权理论,国有股权由于所有者缺位问题的存在,在公司治理上常常表现为内部人控制[3],这可能不利于企业从事对其长期发展有利、同时具有较大风险的创新活动。而非国有股权(私有股权)由于产权比较清晰,反映到公司治理中,常常表现为较为合理的公司管控机制[4],这样,公司更倾向于从事对其长期有利的企业创新活动[5],因此,企业股权的混合将可能有利于企业创新。然而也有研究指出:国有企业创新能力高于民营企业[67]。那么,非国有股权是否促进了战略性新兴产业内企业创新呢?

非国有股权是否促进创新与多种因素相关,其中,法律制度环境对非国有股权的认可与保护是其中重要的影响因素[8]。江雅雯等[9]研究发现,良好的法律保护有助于企业研发创新活动。温军[10]研究发现立法、执法和司法水平对企业R&D产生不同的影响。史宇鹏和顾全林[11]研究发现,知识产权侵权程度对企业研发具有很强的抑制作用,非国有企业较国有企业的创新投入受知识产权保护的影响更大。高洁等[12]通过研究法律保护对企业创新的影响发现,知识产权保护、市场组织服务条件显著地促进了企业创新,但对于国有企业而言,市场组织服务条件对于企业创新活动的影响不明显。上述研究或者考察了法律制度对不同性质企业创新的影响,或者探讨了产权保护对企业研发的影响;但是还没有研究考察不同法律制度保护下非国有产权对战略性新兴产业内企业创新的影响。

为此,本研究将以战略性新兴产业公司为研究对象,试图回答三个关联且递进的问题:(1)非国有股权是否促进了企业创新?(2)不同类型非国有股权对企业创新的影响存在什么差别?(3)法律制度环境作用于非国有股权与企业创新之间關系的效果是怎样的?本研究发现:非国有股权对战略性新兴产业公司总创新具有显著的促进作用,而对发明创新没有显著作用效果。企业内高管股权促进了公司总创新,但对发明创新没有显著作用;境内与境外非国有法人股权对总创新及发明创新均没有显著作用。进一步地,本研究还发现,法律保护较强地区的非国有股权显著地促进公司总创新及发明创新。

本研究对现有文献的贡献至少体现在以下三个方面:首先,本研究为非国有股权是否促进企业创新提供了新的证据。现有文献几乎全部以全体上市公司为研究对象,且研究表明非国有股权有助于企业创新[13],支持私有产权更有效率的观点。也有研究发现在我国制度环境不健全的背景下,国有企业的创新能力强于非国有企业[7],支持国有产权更容易获取资源的观点。本研究以战略性新兴产业公司为研究对象,研究发现非国有股权有助于促进战略性新兴产业内公司创新,这与私有产权效率观点一致。这对加快推进混合所有制改革、促进战略性新兴产业创新发展具有重要启示意义。其次,本研究深化了股权性质对企业创新影响的研究。现有研究主要聚焦股权性质是否影响企业创新[1416],以及股权集中度与公司创新之间的关系[6,1718],还没有研究从公司层面进一步细化研究不同类型非国有股权对战略性新兴产业内企业创新的作用效果。本研究系统研究了战略性新兴产业内企业不同类型非国有股权对企业创新的影响。这为在推进混合所有制改革中就不同非国有所有制股权如何混合、进而促进战略性新兴产业发展提供了新启示。再次,本研究拓展了股权结构作用于企业创新效果的研究。现有相关研究大多直接研究股权结构与企业创新之间的关系[19],尽管也有研究进一步考察了非国有股权与民营企业创新情况[20],但还没有文献研究不同法律制度保护下非国有股权及其不同类型对企业创新的影响效果。本研究对这一问题的考察,拓展了我们对法律制度作用于非国有股权对企业创新影响的认识。

二、 理论分析与研究假设

自熊彼特以来,创新问题得到了广泛研究,早期学者主要从市场结构角度探讨其对创新的影响[21]。从企业内部公司治理来看,基于产权理论与委托代理理论,大量学者研究了公司股权性质以及股权集中度等对企业创新的作用效果。Lee[14]研究认为股权结构是创新的重要决定因素。Li等[22]研究发现机构投资人的持股比例与R&D支出呈正相关。Griner and Gordon[15]认为内部人持股比例与R&D支出之间存在一个倒置的曲线关系。徐二明和张晗[16]研究指出国有股权对技术创新存在两方面影响。赵兴庐等[13]研究认为国有产权由于阻碍了市场机制,从而将妨碍创新。鲁桐和党印[19]对比考察了不同行业下大股东持股、基金持股和高管持股比例对研发投入影响的差异性。关于股权集中度,冯根福和温军[17]发现股权集中度与企业技术创新呈倒U型关系,适度集中的股权结构更有利于企业技术创新。而杨建军和盛锁[23]则认为大股东可能存在风险规避心理,股权集中不利于企业研发投入。杨慧军和杨建君[18]以182家制造企业及高新技术企业为样本,研究发现股权集中度利于企业技术创新。现有文献对公司股权结构与技术创新的关系进行的研究,有助于我们深入认识股权结构对企业创新的影响效果;但已有文献没有深入考察非国有股权与企业创新之间的关系。endprint

(一)非国有股权与战略性新兴企业创新

在产权理论下,一般认为非国有产权更有效率(效率观),这是因为国有企业产权归属不明晰,往往面对政府更多的干预[2425],不能建立起有效的市场化治理机制,从而将导致企业无效运营。与此相对应,非国有企业产权明晰,这一方面将极大调动产权人的积极性;另一方面还有利于构建比较高效的公司治理机制,从而提升企业运营效率。企业创新活动具有持续时间较长、不确定性大等特征;在企业创新中,非国有产权将有助于分散风险,调动产权人捕捉与聚敛信息积极性,从而有助于降低创新项目风险[26];同时,非国有产权有助于优化公司治理结构,监督经理人短期机会主义行为可能造成的拒绝或放弃实施创新活动的概率[27]。在我国制度环境下,也有研究发现国有企业的特殊地位有利于聚集资源,从而将有助于促进企业创新[7]。而战略性新兴产业作为国家重点推动的新兴行业,具有战略性、超前性以及引导性,其发展中面对很大的不确定性[12];引入并增强产业内企业的非国有股权比例,既将有助于分散产业风险,还将有助于建立良好的治理结构,促进产业内企业创新发展。基于上述分析,我们提出如下假设:

假设1:非国有股权与战略性新兴企业创新呈正相关关系。

(二)不同类型非国有股权与战略性新兴企业创新

中国上市公司股本结构中主要包括国有股权与非国有股权两大类,其中非国有股权主要分为境内发起人股、境外发起人股、高管持股以及其他股。境内发起人股一般是企业发起时的个人或者机构,这类股东一般对企业有着特殊情结,更希望企业得到更好的持续发展,关注企业的长期发展利益;同时,法人股既有动机又有能力对管理者进行监督,更倾向于长期投资[28],从而可能促进企业创新。战略性新兴产业一般处于市场开拓期,市场需求不稳定[2],短期内创新投入的效果往往不太明显,投资者的长期投资将有助于促进企业创新。因此,境内发起人持股比例增高将会促进战略性新兴企业创新。

境外发起人股主要来自于境外的投资者,境外投资者将至少在以下两方面作用于企业创新。首先,境外投资者进入公司使得公司的股东更加多元化,将有助于改善公司治理结构,增强对公司经理层的监督,抑制企业经理层的短期行为[29],从而可能促进企业创新。另一方面,境外投资者进入将可能为公司带来先进的理念与技术[30],从而将直接提升企业的创新能力,促进企业创新。战略性新兴企业的技术具有先导性与前沿性[12];而当前,我国科技发展总体上仍落后于海外发达国家,因此,境外股权介入将可能有助于战略性新兴企业吸纳先进的公司治理理念与技术,从而可能促进战略性新兴企业创新。

企业高管持股是企业内部经营团队持有公司股份,这样企业管理层的利益就和企业股东的利益在一定程度上捆绑在了一起[4]。高管持股一般有较长的限售期,这样有助于激励企业管理层关注企业长期利益,使得管理层更倾向于支持企业创新活动。管理层持股也将提升管理层的主人翁精神,降低代理问题,从而也将有助于企业开展创新活动。Zahra等学者[31]发现,企业高管的持股比例与企业技术创新活动显著正相关。战略性新兴产业外部发展环境不确定性高,战略性新兴企业内管理者拥有不良的短期业绩;提高管理者持股,有助于增强管理团队的稳定性,降低代理问题,从而有助于促进战略性新兴企业创新发展。

基于上述分析,我们提出如下假设:

假设2a:境内股权与战略性新兴企业创新呈正相关关系

假设2b:境外股权与战略性新兴企业创新呈正相关关系。

假设2c:高管持股与战略性新兴企业创新呈正相关关系。

(三)法律制度、非国有产权与战略性新兴企业创新

法律保护是影响非国有产权利益的重要外部环境,La Porta[8]指出良好的外部法律环境是保护投资者利益的基础。我国正处于不断向市场经济转型的阶段,其中的法律体系也在不断地完善中;同时由于我国东西部市场化进程的不同步,东西部地区法律规制及其执行存在较大差异,这使得处于不同地区的企业所受法律制度保护程度不同,樊纲和王小鲁[32]开发的市场化指数为此提供了充分的證据。江雅雯等[9]研究发现,良好的法律保护有助于企业研发创新活动。高洁等[12]通过考察法律保护对企业创新的影响发现,知识产权保护、市场组织服务条件显著地促进了企业创新。赵兴庐等[13]进一步指出国有产权制度在一定程度上阻碍了市场机制对创新的促进作用。这是因为国有产权在我国具有较大优势,国有产权能够得到政府非正式规制的保护,而非国有产权则相对处于劣势地位[33]。市场化条件下的法律保护将会增强对非国有产权的保护,史宇鹏和顾全林[11]研究发现非国有企业较国有企业的创新投入受知识产权保护的影响更大。战略性新兴产业具有战略性及带动性,代表着一个国家产业未来竞争力,因此政府营造良好的经济社会法律环境支撑战略性新兴产业发展具有重要意义[2]。同时,战略性新兴产业由于超前性,市场面临很大不确定性,需要政府资金引导、民营资金支持[1],因此对民营投资权益的保护将影响战略性新兴产业发展。法律保护程度较高将促进社会资金进入战略性新兴产业,从而促进战略性新兴企业创新发展。基于上述分析,我们提出如下假设:

假设3:在高法律制度保护的地区,非国有股权更能促进战略性新兴企业创新。

三、 研究设计

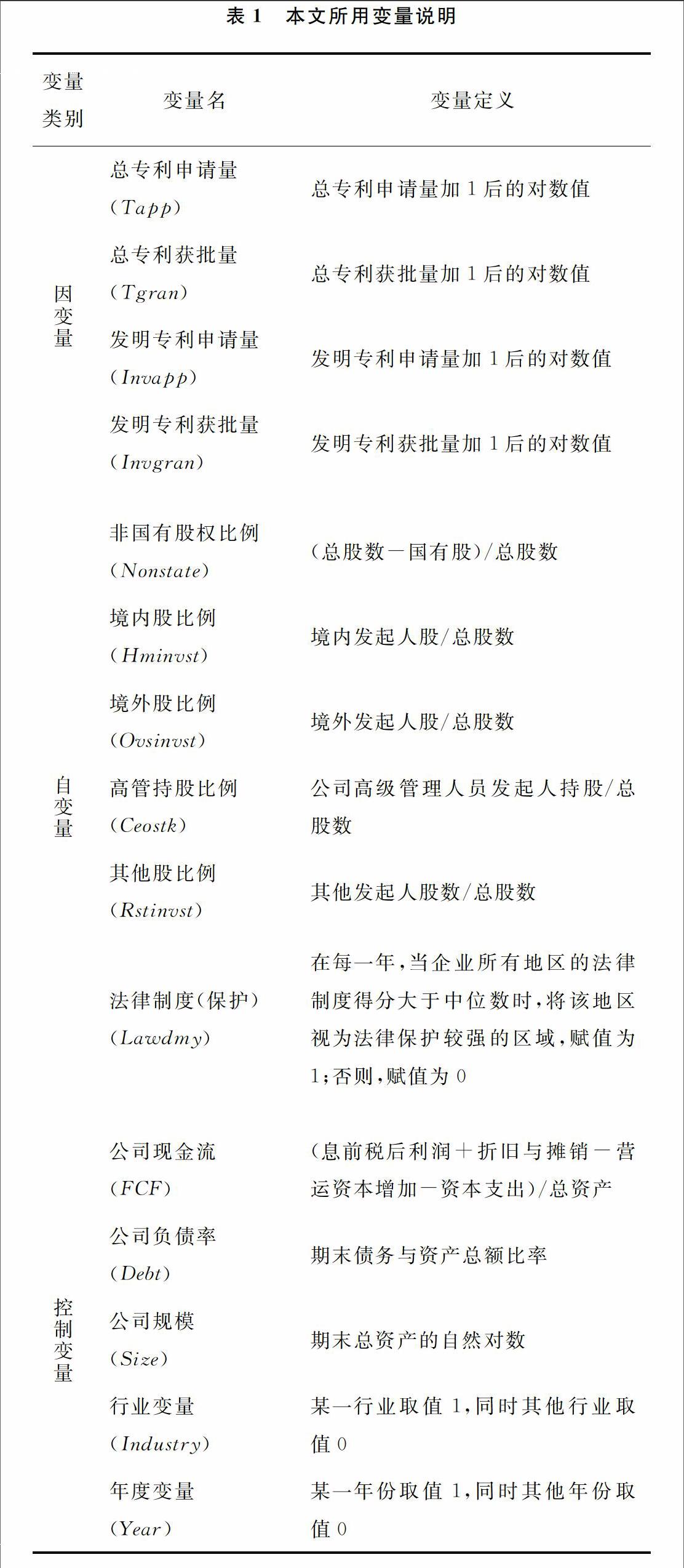

(一)研究变量

1.企业创新变量

本研究使用专利申请量和获批量这两个创新产出指标作为公司创新活动变量。文献中通常有两种方法衡量企业创新,一是企业创新投入,如研发经费和研究人员的投入;另一种是企业创新产出,如专利数量与专利引用率等[34]。Hagedoorn和Wang[35]指出公司每年的专利数是衡量技术创新产出最适合的指标,因此本研究选择创新产出指标度量创新。根据中国知识产权局对专利的分类,我国专利划分为发明专利、实用新型专利与外观设计专利,这其中发明专利的技术创新程度最髙,故本文选取了总专利及发明专利的申请量和获批量作为因变量。endprint

2.非国有股权变量

本研究中选用企业年末总股本中非国有股权占比来度量非国有股权,并根据非国有持股对象性质进一步将非国有股权分为境内股、境外股、高管持股以及其他股,分别用其占总股本的比例度量不同类型非国有股权。

3.法律制度(保护)变量

法律制度(保护)变量为虚拟变量;在每一年,当企业所有地区的法律制度得分大于中位数时,我们认为该地区为强法律保护区域,反之则为弱法律保护区域。

4.控制变量

根据现有文献,企业创新除了受上述股权结构影响外,还将受公司自由现金流、公司负债率、公司规模等因素影响。此外,我们还控制了公司所属行业和年份虚拟变量。综合上述变量的选取,表1列示了所用变量的说明与定义。

(二)研究样本与数据来源

本文选用沪深股市全部A股上市公司,以万德数据库中平安新兴产业划分的属于战略性新兴产业的公司为研究样本,研究时间区间为2008—2015年发展战略性新兴产业是为了应对2008年金融危机导致的发展模式弊端与动力不足问题;战略性新兴产业概念在我国最早于2009年提出,但是2008年金融危机期间是战略性新兴产业概念的孕育期,从2008年开始选取能够更全面覆盖战略性新兴产业样本。。最后,经过剔除关键指标缺失及有异常值的公司样本后得到五年共3333家样本公司。其中弱法律保护子样本公司有1442家,强法律保护子样本公司有1891家。本文的法律制度(保护)水平数据来自樊纲、王小鲁等不断更新编制的《中国市场化指数——各地区市场化相对进程报告》[32],该报告列出了中国各地区的市场化总指数以及分项指数(含法律制度环境)。为了避免法律制度可能存在的内生性问题,在具体取值上,以上一年数据衡量当年的法律保护水平。本研究中用到的创新产出数据来源于CSMAR数据库和同花顺数据库,从数据库里调出全部A股上市公司2008—2015年的三种类型的专利数量、不同类型的股权数量、公司自由现金流、负债率、总资产、所属行业编码。运用表1的变量定义方法计算出各个变量的值。

(三)设定模型

为了检验战略性新兴产业公司的非国有股权比例对公司创新的影响,本研究将建立如下待检验模型(见式(1)):

在模型(1)中,公司创新活动变量包括总专利申请量(Tapp)、总专利获批量(Tgran)、发明专利申请量(Invapp)、发明专利获批量(Invgran)。

Nonstate是战略性新兴产业公司的股权结构变量,表示在相应年度末企业总股本中非国有股权所占的比例。Controls是由多个控制变量构成的向量,包括公司负债率(Debt)、规模(Size)、自由现金流(FCF)以及行业(Industry)与年度虚拟变量(Year),ε为扰动项。

其次,为了检验境内持股比例及其他不同类型股权比例对战略性新兴产业公司创新活动的影响,我们还将建立如下模型(见式(2)):

模型(2)是将模型(1)中的变量Nonstatei,t分解为Hminvsti,t、Ovsinvsti,t、Rstinvsti,t和Ceostki,t等4个变量,以分析不同类型的股权对战略性新兴产业公司创新的影响。四、 研究结果及解释

(一)变量描述性统计

表2报告了本研究所用主要变量的描述性统计结果。就公司创新变量来看,公司总专利申请量(Tapp)均值为0.86,其最小值为0,最大值为3.89,标准差为0.73,表明全样本公司创新产出水平总体偏低,不同企业之间总专利申请量存在一定差异,并且部分企业的总专利申请量为0。公司总专利获批量(Tgran)均值为0.74,其最大值与最小值分别为3.89和0,标准差为0.70,其均值比总专利申请量低0.12,这表明总专利申请中有部分专利没有获批。进一步对比企业发明专利申请量(Invapp)和企业发明专利获批量(Invgran)的均值,可以发现发明专利申请中有相当部分专利没有获批。在股权结构方面,非国有股持股比例(Nonstate)均值为

0.94,这表明战略性新兴产业样本企业中非国有股权占比较高。企业内部高管持股比例(Ceostk)均值为0.12,其他持股均值为0.03,这表明高管持有相当比例的股份。

(二)非国有股权与战略性新兴产业企业的创新

表3中Panel A汇报了全样本下模型(1)的回归结果。结果显示,在控制了年度和行业效应以后,第(1)列中非国有股变量(Nonstate)与企业总创新申请变量(Tapp)呈正相关关系,且在5%的统计水平上显著;第(2)列中非國有股变量(Nonstate)与企业总创新获批变量(Tgran)呈正相关关系,也在5%的统计水平上显著。这表明,对于战略性新兴产业的公司来说,非国有股权比例越高,公司的全部专利申请量和获批量越多,创新能力越强。第(3)列中非国有股变量(Nonstate)与企业发明创新申请变量(Invapp)呈正相关关系,但在统计上不显著;第(4)列中非国有股变量(Nonstate)与企业发明创新获批变量(Invgran)呈正相关关系,也在统计上不显著。这反映非国有股权对战略性新兴产业公司总专利创新具有显著促进作用,而对发明专利没有显著作用。

(三)非国有股权类型与战略性新兴产业企业创新

表3中Panel B汇报了模型(2)的检验结果。其中,我们将非国有股权变量(Nonstate)细分为境内股(Hminvst)、境外股(Ovsinvst)、内部高管股(Ceostk)和其他非国有股(Rstinvst)等4个变量,以分析不同类型非国有股权对战略性新兴产业公司创新的影响。

境内股权变量(Hminvst)的系数与其他三列因变量均呈不显著的负相关关系,这说明,境内股权不能促进企业总创新申请与发明创新(包括申请与有效)。境外股权变量(Ovsinvst)只与第(3)、(4)列因变量在10%的统计水平上呈显著负相关关系,这表明境外股权将可能抑制申请与有效(获批)发明创新,且对其他创新没有显著作用。高管股权变量(Ceostk)与第(1)和(2)列的因变量在1%的统计水平上呈显著的正相关关系,与第(3)列的因变量在5%的统计水平上呈显著的正相关关系,而其与第(4)列的因变量呈不显著的正相关关系,这表明高管持股能够显著促进公司总创新(包括申请与有效)与发明创新申请,而对有效发明创新(获批)没有显著作用。其他非国有股权变量(Rstinvst)与第(2)列的因变量在5%的统计水平上呈显著的正相关关系,而其与第(1)、(3)和(4)列的因变量在呈不显著的正相关关系,这表明其他非国有股权能够显著促进公司有效总创新(获批),而对公司总创新申请和发明创新(包括申请与有效)没有显著作用。endprint

总之,高管持股比例越高,公司总专利申请量与总专利获批量以及公司发明专利的申请量越多,但公司发明创新的有效量没能得到显著改善。境外股权显著阻碍公司申请与有效发明创新,境内股权没有发挥应有的促进公司创新的作用。

(四)法律保护、非国有股权比例与企业创新

表4汇报了使用不同法律保护子样本对模型(1)的回归结果。其中,(1)—(4)列为弱法律保护子样本下的结果,结果显示,在控制了年度和行业效应以后,非国有股权变量(Nonstate)与第(4)列中的因变量在10%的统计水平上呈显著负相关关系;而其与列(1)、(2)和(3)中的因变量呈不显著的负相关关系,这表明,对于在弱法律保护环境下,非国有股权显著降低了公司有效发明创新(获批),而对总创新和发明创新申请没有显著作用。

表4中(5)、(6)、(7)、(8)列为强法律保护子样本下的结果,结果显示:非国有股权变量(Nonstate)与第(5)列和第(6)列中的因变量在1%的统计水平上呈显著正相关关系,同时,其与(7)列中因变量在5%的统计水平上呈显著正相关关系,而其与(8)列中的因变量也呈显著正相关关系,显著水平为10%。

这表明,在高法律保护环境下,非国有股权总体上能够促进公司总创新与发明创新。总之,高法律保护环境下,非国有股权能够促进企业总创新与发明创新,这验证了假设3。

(五)法律保护、非国有股权类型与企业创新

表5汇报了不同法律保护子样本对模型(2)的检验结果。其中,(1)、(2)、(3)、(4)列为弱法律保护子样本的结果,结果显示,境内股权变量(Hminvst)与(1)、(2)、(3)例中的因变量,境外股权变量(Ovsinvst)与(1)、(2)、(3)、(4)列中的因变量均呈不显著的相关关系,这表明,在弱法律保护环境下,境内和境外的非国有股权结构均不能促进战略性新兴产业内公司创新。其他非國有股权变量(Rstinvst)与第(1)和(2)列的因变量在5%的统计水平上呈显著的正相关关系,而与第(3)和(4)列的因变量呈不显著的正相关关系。这表明在弱法律保护环境下,其他非国有股权能够显著促进公司总创新(包括申请和有效),而对公司发明创新(包括申请与有效)没有显著作用。高管股权变量(Ceostk)与第(1)和(2)列的因变量在1%的统计水平上呈显著的正相关关系,而其与第(3)、(4)列的因变量呈不显著的正相关关系,这表明弱法律保护下,高管持股能够显著促进公司总创新(包括申请与有效),而对发明创新(包括申请与有效)没有显著促进作用。

表5中(5)—(8)列为强法律保护子样本下的结果。结果显示,高管持股变量(Ceostk)与(5)和(6)列中的因变量呈正相关关系,且其分别在1%和5%的统计水平上显著;与(7)和(8)列中的因变量呈不显著的正相关关系。这表明高管持股能够显著促进公司总创新(包括申请与有效创新),而没有显著改善公司发明创新(包括申请与有效创新)。境外股权变量(Ovsinvst)与第(5)、(6)列中的因变量呈不显著的负相关关系,但与(7)、(8)列中的因变量呈显著的负相关关系,且其分别在5%和1%的统计水平上显著。这表明境外股权将抑制公司发明创新(包括申请与有效创新)。此外,境内股权变量(Hminvst)和其他非国有股权变量(Rstinvst)与(5)—(8)列中的因变量均呈不显著的相关关系。上述结果表明,强法律保护下,公司高管持股能够促进公司总创新,但不能显著促进发明创新。

总之,该研究结果表明境内发起人持股比例并不能显著影响强法律保护战略性新兴产业公司的创新产出。但不同于弱法律保护子样本的是,境外发起人股比例对强法律保护子样本公司发明专利申请量和获批量有显著降低作用,这与全样本检验得出的结论是一致的。除此之外,数据表明其他非国有股权对强法律保护子样本公司的创新活动并没有显著的促进作用,而对弱法律保护子样本公司的总创新却有比较显著的促进效应。也就是说,其他非国有股权持股比例不会影响公司所有专利和发明专利的申请量和有效量,这也与全样本检验得出的结论是一致的。

五、 研究结论

基于A股上市公司2008—2015年的数据,本文研究了不同法律制度环境下,非国有股权比例、结构对战略性新兴产业公司创新产出的影响。分别采用总专利和发明专利的申请和有效数量测度公司创新产出,检验结果发现,非国有股权对战略性新兴产业公司的创新产出具有显著的促进作用。然后,我们将非国有股权分为境内股、境外股、其他股以及高管持股等四种类型的检验发现,更高比例的境内发起人持股并不能显著促进战略性新兴产业公司提高创新产出;境外发起人持股比例对公司有效发明专利有显著降低作用,这个发现与Guadalupe等[30]的检验结论不一致。高管持股对战略性新兴产业公司的创新活动有显著的促进作用。进一步地,我们还引入了法律保护制度变量,将全样本分为强法律保护和弱法律保护两个子样本,分别检验在不同法律保护环境下非国有股权结构对公司创新活动的影响。检验结果显示,在高法律制度保护的地区,非国有股权更能促进公司创新。境内股对不同法律保护的公司创新产出的影响均不显著,境外股在强法律保护下对公司创新有显著抑制效应,对弱法律保护公司的影响并不显著。除此以外,高管持股在不同法律保护强度下对公司创新均有显著的促进作用。

本文的研究不仅拓展了有关战略性新兴产业公司创新影响因素的分析,也进一步深化了法律制度保护作用的认识。本研究结论有助于更全面地认识境内持股、境外持股以及高管持股等不同类型的股权对战略性新兴产业公司的创新活动的不同影响。同时,在不同法律制度背景下重新检验不同股权对公司创新的影响效应,对进一步深化混合所有制改革,以及通过完善法律制度建设促进创新具有重要的政策意义。

参考文献:

[1]贺俊, 吕铁. 战略性新兴产业: 从政策概念到理论问题 [J]. 财贸经济, 2012(5): 106113.endprint

[2]陆国庆, 王舟, 张春宇. 中国战略性新兴产业政府创新补贴的绩效研究 [J]. 经济研究, 2014(7): 4455.

[3]马连福, 王元芳, 沈小秀. 中国国有企业党组织治理效应研究——基于“内部人控制”的视角 [J]. 中国工业经济, 2012(8): 8295.

[4]Jensen M, Meckling W. Theory of the firm: Managerial behavior, agency costs and ownership Structure [J]. Journal of Financial Economics, 1976, 3(4): 305360.

[5]Lin Chen, Lin Ping, Song F. Property rights protection and corporate R&D: evidence from China [J]. Journal of Development Economics, 2010, 93(1): 4962.

[6]李春涛, 宋敏. 中国制造业企业的创新活动: 所有制和CEO激励的作用 [J]. 经济研究, 2010(5): 5567.

[7]李政, 陆寅宏. 国有企业真的缺乏创新能力吗?——基于上市公司所有权性质与创新绩效的实证分析与比较 [J]. 经济理论与经济管理, 2014(2): 27.

[8]La Porta R, LopezdeSilanes F, Shleifer A. Law and finance [J]. Journal of Political Economy, 1998, 106(6): 11131155.

[9]江雅雯, 黄燕, 徐雯. 政治联系、制度因素与企业的创新活动 [J]. 南方经济, 2011(5): 315.

[10]溫军. 法律、投资者保护与企业自主创新 [J]. 当代经济科学, 2011, 33(5): 5058.

[11]史宇鹏, 顾全林. 知识产权保护、异质性企业与创新: 来自中国制造业的证据 [J]. 金融研究, 2013(8): 136149.

[12]高洁, 徐茗丽, 孔东民. 地区法律保护与企业创新 [J]. 科研管理, 2015(3): 92102.

[13]赵兴庐, 刘衡, 张建琦. 市场化程度的感知、产权制度与企业创新精神: 国有和民营企业的比较研究 [J]. 南方经济, 2014(5): 2541.

[14]Lee C. The determinants of innovation in the Malaysian manufacturing sector: an econometric analysis at the firm level [J]. Journal of Southeast Asian Economies, 2004, 21(3): 319340.

[15]Griner E, Gordon L. Internal cash flow, insider ownership and capital expenditures: a test of the pecking order and managerial hypothesis [J]. Journal of Business Finance & Accounting, 1995, 22(2): 179199.

[16]徐二明, 张晗. 中国上市公司国有股权对技术创新方式的影响 [J]. 经济管理, 2008(15): 4246.

[17]冯根福, 温军. 中国上市公司治理与企业技术创新关系的实证分析 [J]. 中国工业经济, 2008(7): 91101.

[18]杨慧军, 杨建君. 股权集中度、经理人激励与技术创新选择 [J]. 科研管理, 2015(4): 4855.

[19]鲁桐, 党印. 公司治理与技术创新: 分行业比较 [J]. 经济研究, 2014(6): 115128.

[20]李文贵, 余明桂. 民营化企业的股权结构与企业创新 [J]. 管理世界, 2015(4): 112125.

[21]Cohen W, Levin R. Empirical studies of innovation and market structure [C]∥Schmalensee R, Willig R. Handbook of Industrial Organization. Amsterdam: North Holland, 1989: 10591107.

[22]Eng L L, Shackell M. The implications of long term performance plans and institutional ownership for firms research and development investments [J]. Journal of Accounting, Auditing and Finance, 2001, 16(2): 11739.

[23]杨建君, 盛锁. 股权结构对企业技术创新投入影响的实证研究 [J]. 科学学研究, 2007(4): 787792.

[24]Boycko M, Shleifer A, Vishny R W. A theory of privatization [J]. The Economic Journal, 1996, 106: 309319.

[25]陆正飞, 王雄元, 张鹏. 国有企业支付了更高的职工工资吗? [J]. 经济研究, 2012(3): 2839.endprint

[26]Boubakri N, Mansi S A, Saffar W. Political institutions, connectedness, and corporate risktaking [J]. Journal of International Business Studies, 2013, 44(3): 195215.

[27]Laffont J, Tirole J. A theory of incentives in procurement and regulation [M]. Cambridge: MIT Press, 1993.

[28]陈小悦, 徐晓东. 股权结构、企业绩效与投资者利益保护 [J]. 经济研究, 2001(11): 311.

[29]Aggarwal R, Erel I, Ferreira M, Matos P. Does governance travel around the world? Evidence from institutional investors [J]. Journal of Financial Economics, 2011, 100(1): 154181.

[30]Guadalupe M, Kuzmina O, Thomas C. Innovation and foreign ownership [J]. American Economic Review, 2012, 102(7): 35943627.

[31]Zahra S, Neubaum D, Huse M. Entrepreneurship in mediumsize companies: exploring the effects of ownership and governance system [J]. Journal of Management, 2000, 26(5): 947976.

[32]樊纲, 王小鲁, 朱恒鹏. 中国市场化指数: 各地区市场化相对进程2011年报告 [M]. 北京: 经济科学出版社, 2011.

[33]Fan J P H, Wong T J, Zhang Tianyu. Politically connected CEOs, corporate governance and postIPO performance of Chinas newly partially privatized firms [J]. Journal of Financial Economics, 2007, 84(2): 330357.

[34]Baruk J. Innovativeness of polish enterprises in the initial period of system transformation [J]. Technovation, 1997, 17(9): 477489.

[35]Hagedoorn J, Wang Ning. Is there complementarity or substitutability between internal and external R&D strategies? [J]. Research Policy, 2012, 41(6): 1072 1083.

責任编辑、 校对: 郑雅妮endprint